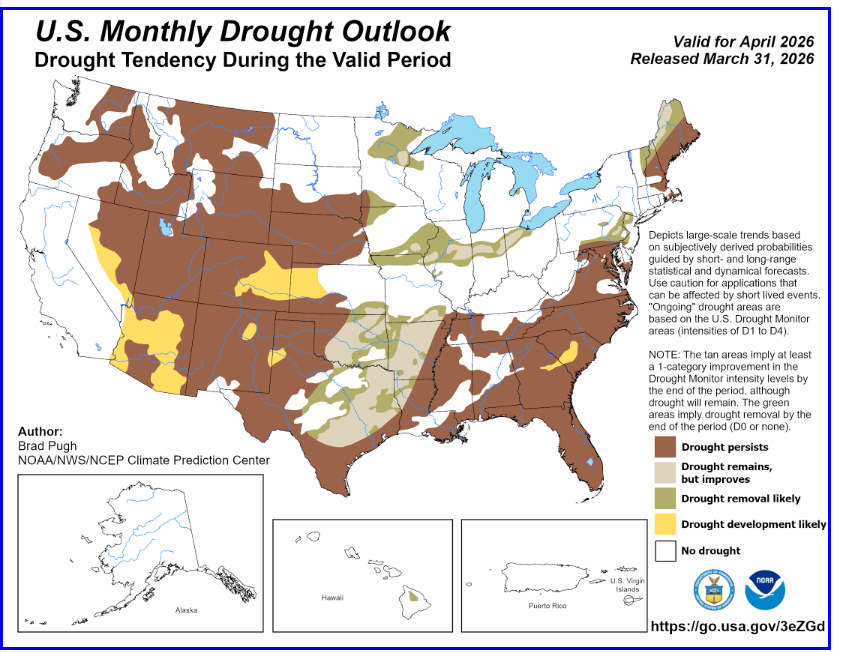

Futures na pšenici, kukuřici a sójových bobech obchodované na Chicago Board of Trade (CBOT) v posledních týdnech rostly. Podle zpráv NOAA o počasí vedly výrazně nadprůměrné teploty a podprůměrné srážky v březnu k rozšíření a zesílení podmínek sucha napříč západem Spojených států a oblastí Great Plains. Očekává se, že sucho na západě přetrvá i během dubna, přičemž další zhoršení je nejpravděpodobnější v částech Arizony a Nevady.

- Vlhký začátek měsíce může oddálit plošnější rozvoj sucha v oblasti Pacific Northwest, v severní části Intermountain West a v severní Kalifornii. Přesto se v těchto regionech později na jaře stále očekává rozšiřování sucha.

- Rozvoj sucha se očekává ve východním Coloradu, západním Kansasu, severovýchodním Novém Mexiku a v oblasti Texas Panhandle.

- Naopak zlepšení nebo zmírnění podmínek sucha je pravděpodobnější ve východní Oklahomě, ve středním až severovýchodním Texasu, v severozápadní Louisianě, v regionu Ozarks a na Středozápadě.

- Na jihovýchodě Spojených států se očekává přetrvávání a možné zesílení sucha, zatímco v některých částech severovýchodu je pravděpodobnější zlepšení nebo úplné odeznění těchto podmínek.

Zdroj: NOAA

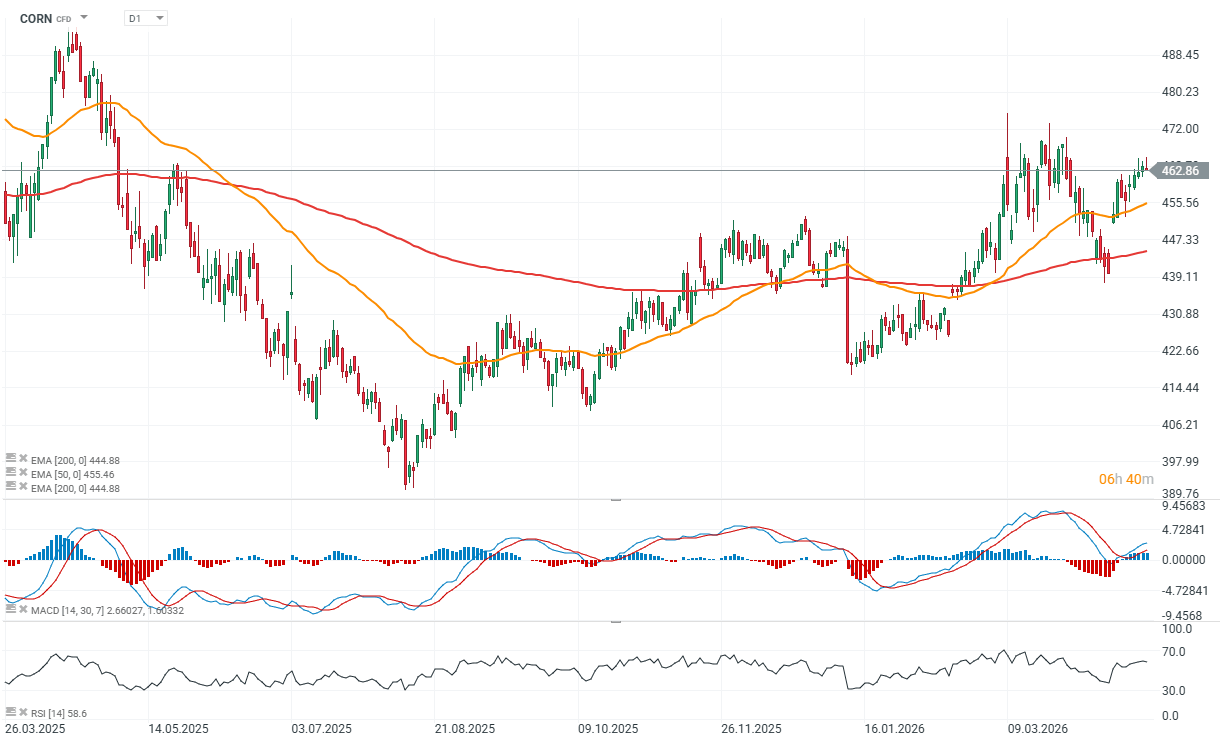

Krátkodobé tržní fundamenty (kukuřice) – praktický pohled

Trh s kukuřicí vstupuje do seance na stabilní úrovni po korekci z nedávných maxim. Důležité je, že krátkodobá struktura zůstává konstruktivní, přičemž ceny ve většině posledních seancí vytvářejí vyšší minima, což naznačuje, že podkladová poptávka je stále přítomná, i když bez výraznější dynamiky.

Poslední dva týdny přinesly postupné, ale konzistentní zisky, což podporuje býčí scénář. Mezi hlavní faktory patří obavy ohledně půdní vlhkosti na americkém Středozápadě a možnost omezení osevních ploch spolu se solidní exportní poptávkou, která nadále tlumí pohyby směrem dolů.

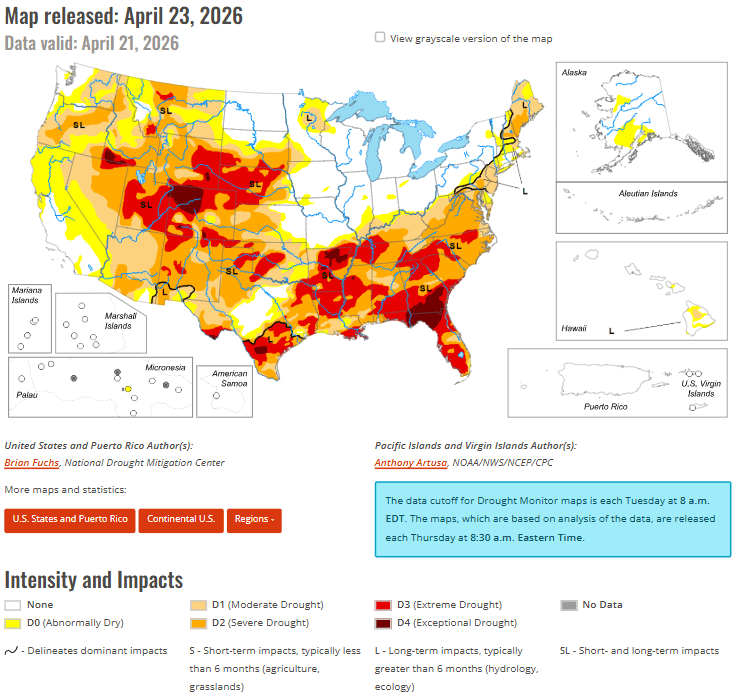

Výhled počasí však zůstává smíšený. Podmínky se zlepšily v některých částech centrálního a východního Corn Beltu, ale západní regiony a jihovýchod USA zůstávají suché. Podíl kukuřice zasažené suchem vzrostl na 27 % (oproti 26 % před rokem), což už začíná být pro trh důležité.

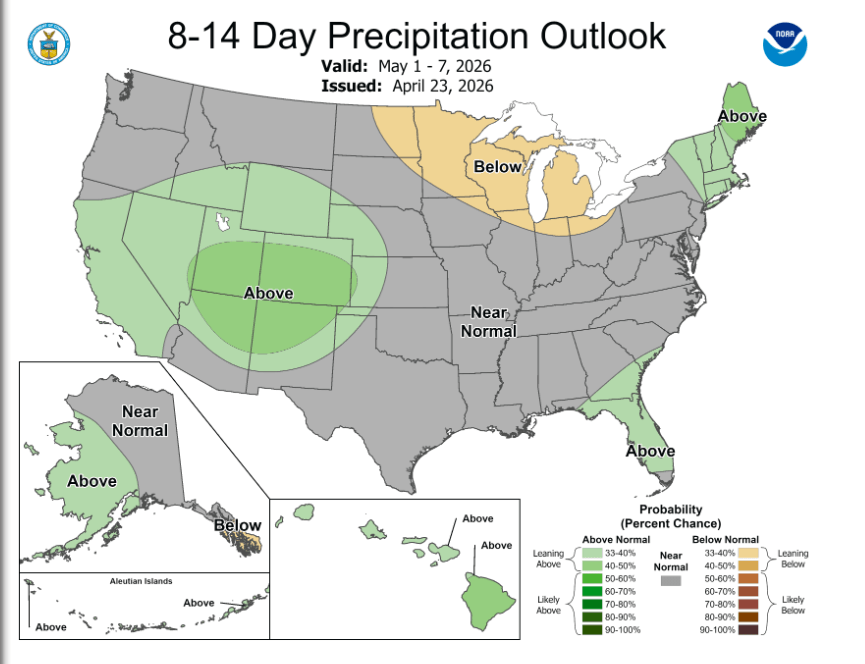

V nejbližších dnech se očekávají srážky napříč Plains a Středozápadem, což by mohlo krátkodobě zlepšit stav porostů, ačkoli nižší teploty mohou zpomalit práce na polích. V Jižní Americe je obrázek rovněž smíšený – sklizeň v Argentině pokračuje, zatímco Brazílie čelí horkému a suchému počasí v klíčových oblastech safrinha, což by mohlo v nadcházejících týdnech dopadnout na nabídku.

Na globální úrovni Mezinárodní rada pro obiloviny snížila svůj výhled produkce kukuřice o 3 miliony tun na 1,3 miliardy tun, což signalizuje vznikající nákladové tlaky v zemědělském sektoru.

Export – solidní, ale musí zrychlit

Exportní data zůstávají slušná, ale ne natolik silná, aby rozhodně změnila sentiment. Za týden končící 16. dubna:

- 1,316 milionu tun bylo prodáno pro aktuální marketingový rok

- 440 000 tun pro příští marketingový rok

Celkové prodeje tak dosáhly 1,76 milionu tun. Kumulativní export dosáhl 88,4 % odhadu USDA, což je mírně nad pětiletým průměrem 87,3 %. Týdenní prodeje však musí v průměru dosahovat přibližně 496 000 tun, aby byl splněn roční cíl.

Klíčové úrovně a základní scénář

Z obchodního pohledu zůstává struktura relativně přehledná:

- support pro červencový kontrakt: kolem 450

- support pro prosincový kontrakt: 478, se sekundární úrovní na 456

- rezistence pro červencový kontrakt: 468–472

Trh se zdá být stabilizovaný s mírně býčím nastavením, ale postrádá silný katalyzátor pro průraz. Korekce pravděpodobně najdou oporu ve fundamentech, zejména v exportní poptávce a nejistotě ohledně počasí. Stručně: fundamenty nejsou jednoznačně býčí, ale jsou dostatečně silné na to, aby omezovaly hlubší poklesy. Trh zůstává ve fázi „čekání na katalyzátor“.

Zdroj: xStation5

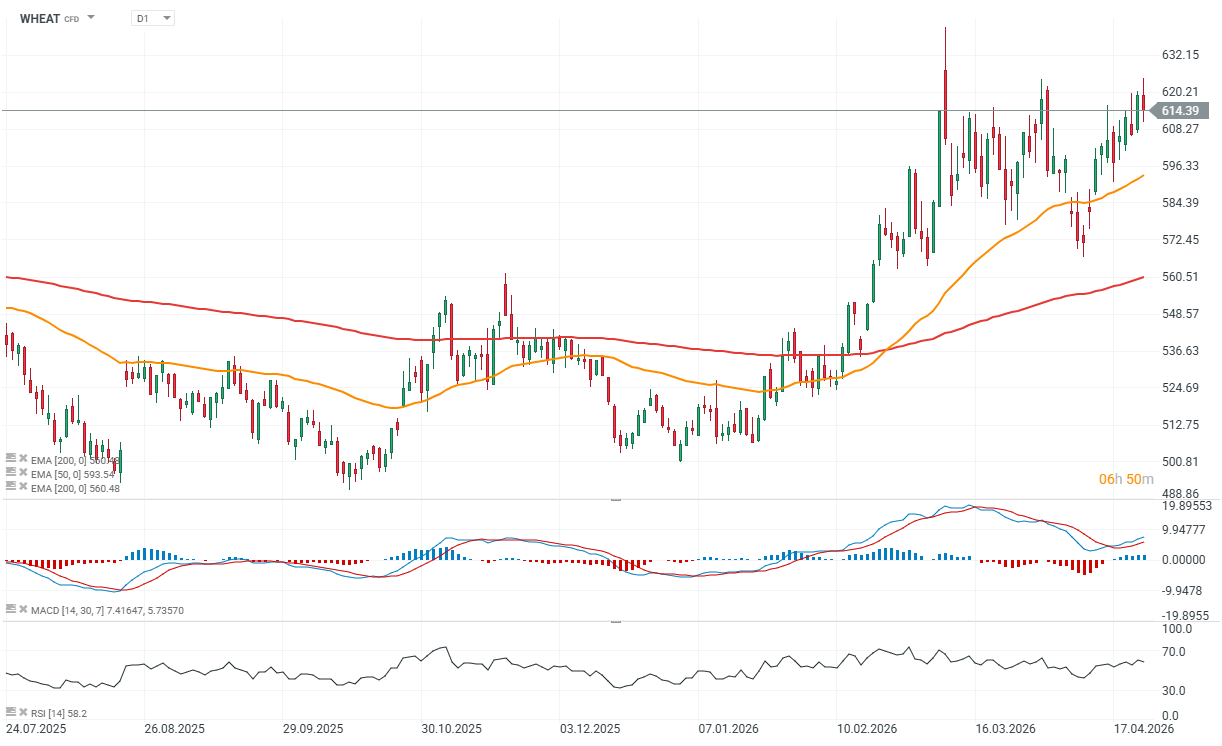

Krátkodobé tržní fundamenty (pšenice) – praktický pohled

Pšenice po prudkých růstech koriguje, zejména u kansaských kontraktů. Vypadá to spíše jako korekce než obrat trendu, protože aktualizované modely počasí ukazují srážky napříč velkou částí Plains (s výjimkou jihozápadního okraje), což dočasně zmírňuje meteorologickou prémii v ceně.

Poškození porostů však pravděpodobně již nastalo a ani lepší podmínky nemusí výnosy výrazně obnovit. Současná korekce tak působí spíše technicky než jako pohyb tažený fundamenty.

Globální fundamenty – napjatá nabídka zůstává klíčová

Hlavní podpůrný faktor se nemění: slabší výhled globální produkce. Nižší osevní plochy se očekávají nejen v USA, ale také na Ukrajině, v Argentině, Austrálii, Francii a Zimbabwe.

Mezinárodní rada pro obiloviny snížila svůj výhled globální produkce o další 1 milion tun na 821 milionů tun a nelze vyloučit další revize směrem dolů. To udržuje nabídku napjatou a ve střednědobém horizontu podporuje ceny.

Geopolitika a náklady – podkladová opora

Geopolitické napětí nadále hraje roli. Pokračující narušení a rizika pro obchodní trasy naznačují, že náklady na energie a hnojiva v blízkém období pravděpodobně výrazně neklesnou.

To přímo dopadá na výrobní náklady a omezuje rozšiřování nabídky, čímž fakticky vytváří cenové dno.

Exportní poptávka – stabilní, ale ne agresivní

Exportní aktivita zůstává mírná. Za týden končící 16. dubna:

- 129 000 tun bylo prodáno pro aktuální sezónu

- 8 000 tun pro příští sezónu

Celkem 137 000 tun, přičemž kumulativní prodeje dosáhly 100,1 % odhadu USDA (oproti pětiletému průměru 92,8 %), což znamená, že exportní cíle už byly fakticky splněny. Objevují se také zprávy, že američtí odběratelé nakupují polskou potravinářskou pšenici kvůli relativně vysokým domácím cenám, což ukazuje na aktivní globální obchodní toky.

Korekce v rámci uptrendu

Z pohledu trhu jde o klasický scénář: krátkodobá korekce vyvolaná lepším výhledem počasí, zatímco podkladové fundamenty zůstávají podpůrné. Trh dál započítává meteorologické riziko a jakékoli zhoršení podmínek nebo další omezení nabídky by mohly rychle znovu vyvolat tlak na růst.

Zdroj: xStation5

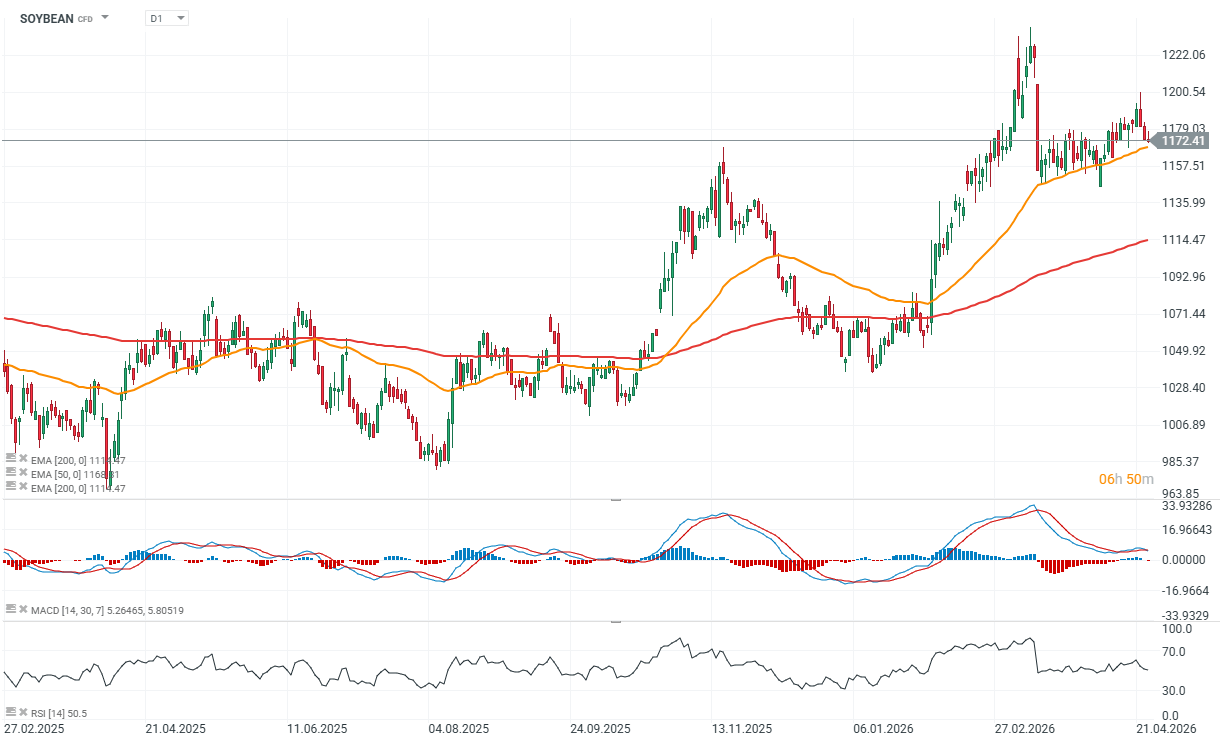

Krátkodobé tržní fundamenty (sójové boby) – praktický pohled

Trh se sójovými boby po středečním obratu dál oslabuje a krátkodobý technický obrázek se zhoršuje. Býčí momentum vyprchalo, protože dřívější podpůrné faktory – jako možné snížení osevních ploch, obavy ze sucha a konec brazilské sklizně – už nestačí.

Sklizeň v Argentině pokračuje a meteorologické podmínky v USA jsou obecně lepší než před rokem, s větším podílem oblastí bez sucha. Očekávané srážky napříč Středozápadem a Plains mohou zpomalit práce na polích, ale zároveň zlepšit stav porostů a snížit vnímané riziko.

Pozicování fondů a technický tlak

Nedávné poklesy byly taženy především likvidací long pozic, zejména u bobů a šrotu. Fondy nadále drží významné long pozice napříč sójovým komplexem, ale neschopnost trhu prorazit výše a odmítnutí rezistence posunuly rovnováhu ve prospěch medvědů.

Z technického pohledu vypadá trh slabší, momentum slábne a neobjevuje se žádný jasný support. V nejbližším horizontu mají kapitálové toky a pozicování větší význam než fundamenty.

Export – bez jasného katalyzátoru

Exportní data zůstávají smíšená:

- Sójové boby: prodáno 364 000 tun + 5 000 tun pro příští sezónu: (91,9 % odhadu USDA oproti pětiletému průměru 93,9 %; potřeba přibližně 173 000 tun týdně)

- Sójový šrot: prodáno 162 000 tun (s mírnými revizemi směrem dolů): (79,9 % oproti průměru 74,6 %; potřeba přibližně 148 000 tun týdně)

- Sójový olej: minimální prodeje (1 500 tun): (67,4 % oproti průměru 69,7 %; potřeba přibližně 7 400 tun týdně)

Celkově stále chybí silný signál poptávky, který by změnil sentiment.

Tržní výhled: roste riziko poklesu

Z technického pohledu trh slábne, přičemž červencové kontrakty by mohly otestovat spodní hranici kolem 1160. Průraz pod tuto úroveň by mohl spustit hlubší výprodej, zejména pokud fondy zrychlí likvidaci long pozic. Klesající open interest naznačuje, že tento proces už možná probíhá. Počasí však zůstává klíčovou neznámou – jakékoli obnovené zhoršení by mohlo rychle převrátit sentiment zpět ve prospěch býků.

Zdroj: xStation5

Denní shrnutí: Optimismus kolem AI, růst akcií Nvidia a druhé kolo jednání mezi USA a Íránem podporují optimismus na Wall Street

📌Ropa klesá pod 100 USD

🔴Tři trhy, které sledovat příští týden: všechny oči upřené na Fed (24.04.2026)

BREAKING: Ministerstvo spravedlnosti USA zastavilo vyšetřování proti Powellovi❗️Dolar oslabuje spolu s výnosy dluhopisů 📉

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 75 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.