Trhy se nyní více soustředí na ztráty vyplývající z pokračujícího konfliktu v Perském zálivu. Tento instinkt je zcela pochopitelný, války jsou ve výsledku nákladné aktivity s negativním součtem. Investoři musí započítávat ztráty pro rozpočty, rizika pro růst, inflaci a podobně.

Účastníky trhu, kteří mohou z takto výrazné eskalace napětí obecně pouze profitovat, jsou obranné společnosti. Ani tentokrát tomu není jinak.

Americká a izraelská kampaň v Íránu zůstává zatím především vzdušnou kampaní. Podle oficiálních dat USA do příměří provedly více než 10 000 bojových misí a zasáhly přes 13 000 cílů v Íránu.

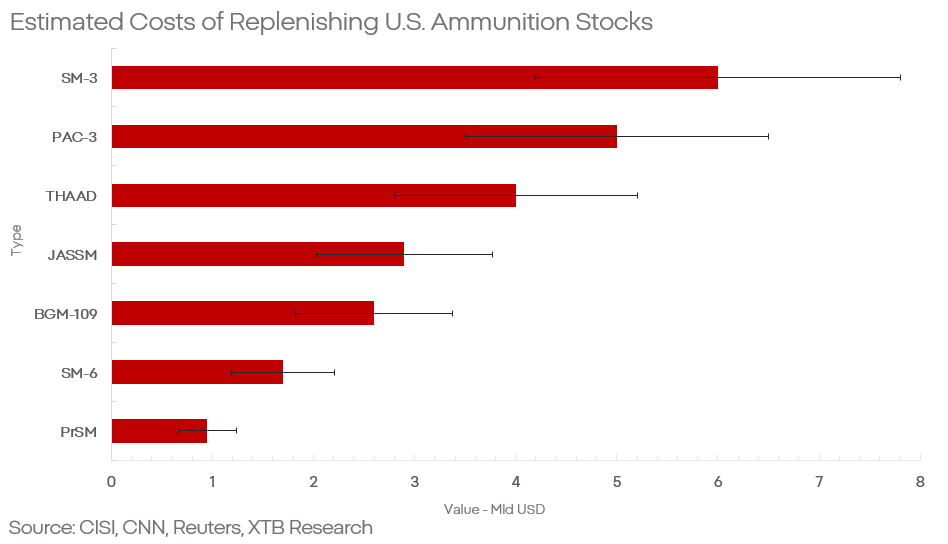

Munice je v současnosti jedním z nejvýznamnějších úzkých míst obranného průmyslu a USA nejsou výjimkou. Podle analýz mimo jiné CNN a CSIS použily USA během operace „Epic Fury“ v Íránu:

- více než 1 000 střel BGM-109 „Tomahawk“,

- více než 1 000 střel „JASSM“,

- přibližně 60 střel „PrSM“,

- téměř 250 střel SM-3,

- více než 200 střel SM-6,

- více než 200 interceptorů „THAAD“,

- více než 1 000 střel PAC-3 „Patriot“.

To znamená, že u nejpokročilejších typů munice, především systémů dlouhého doletu, USA nyní vyčerpaly zhruba 30–60 % svých předválečných zásob. To však není největší problém Pentagonu. Problém spočívá v tom, že tato munice je nejen extrémně drahá, ale její výroba je navíc omezena jen na několik desítek kusů ročně. Při současné výrobní kapacitě budou USA potřebovat přibližně čtyři roky na obnovu zásob.

To v žádném případě neznamená, že se USA stávají „bezbrannými“ nebo dokonce neefektivními. Neznamená to ani, že je obnovená eskalace v Íránu nepravděpodobná. Ukazuje to však na významné výzvy pro ministerstvo obrany a obrovské příležitosti pro dodavatele zbraní americkým silám. O kom je řeč?

Mezi výrobci nejpokročilejší americké munice si RTX Corp. a Lockheed Martin udržují téměř úplnou dominanci.

- Tomahawk, SM-3 a SM-6 jsou produkty RTX Corp.

- JASSM, PrSM, THAAD a PAC-3 Patriot jsou spojeny s Lockheed Martin.

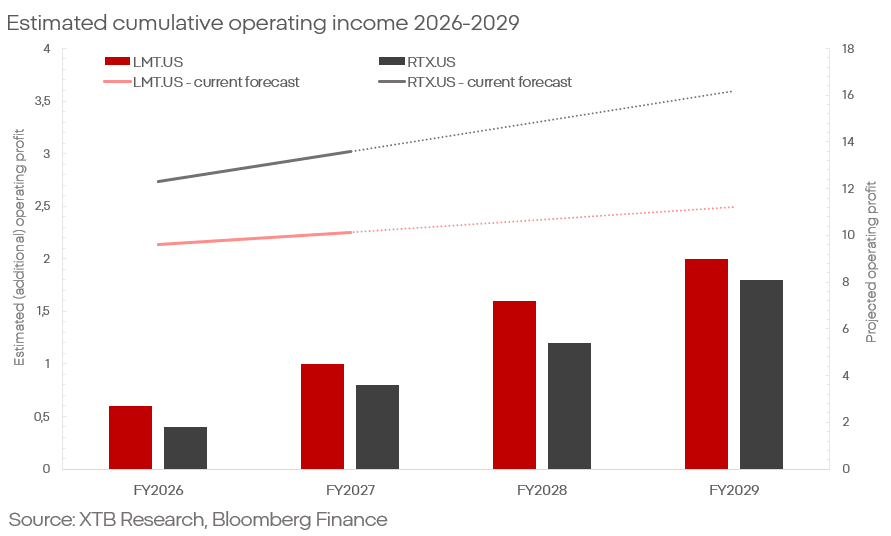

Pokud vezmeme v úvahu pouze doplnění zásob a budeme vycházet z veřejně dostupných údajů o cenách a minulých objednávkách, implikuje to částky zhruba 20–30 miliard USD během přibližně čtyř let.

Při konzervativním předpokladu 25 miliard USD by to znamenalo tržby přibližně 11–13 miliard USD pro RTX a zhruba 13–16 miliard USD pro Lockheed Martin.

Při použití segmentových marží těchto společností (12–13 %) to znamená provozní zisk přibližně 1,5–2,5 miliardy USD během následujících čtyř let, tedy asi 0,4–0,6 miliardy USD ročně.

Velká opatrnost je na místě u načasování těchto tržeb. Přestože je výroba uvedené munice v současnosti jedním z nejnaléhavějších úzkých míst Pentagonu, probíhají velké investice, jejichž cílem je alespoň částečně urychlit výrobu.

Klíčová otázka zní: je to už v ceně?

Nic nenasvědčuje tomu, že ano. Obě společnosti se v posledních čtvrtletích zřejmě vyvíjely slaběji, než by odpovídalo kontextu, a trend se po posledních výsledcích ještě zhoršil.

Protože podle výhledů mimo jiné pro provozní zisk obou společností se nezdá, že by se v poslední době výrazně změnily.

- U Lockheedu činí očekávání pro roky 2026 a 2027 9,6 miliardy USD a 10,1 miliardy USD.

- U RTX činí očekávání pro roky 2025/2026 12,3 miliardy USD a 13,5 miliardy USD.

Pokud je tomu tak, znamená to potenciální pozitivní překvapení ve výši přibližně 0,4–0,6 miliardy USD (~5 %) v provozním zisku — tedy upside, který trh v současnosti nevidí — v době, kdy se obě akcie nacházejí na několikaměsíčních minimech.

Závěrečné poznámky

Přirozeně, odhady tohoto typu nejsou „absolutní“. Ani RTX, ani Lockheed nejsou společnosti zaměřené pouze, nebo dokonce primárně, na munici — výhledy zisků mohou být rozmělněny výkonností ostatních segmentů.

Navíc zde neexistuje vysoká přesnost při odhadu výdajů tohoto typu. Specifika výroby těchto střel jsou vysoce utajovaná, marže jsou zprůměrované a řada provozních problémů se může nečekaně objevit nebo zmizet, aniž by o tom byli investoři nebo veřejnost informováni.

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

US OPEN: Concerns about OpenAI’s drag the whole market lower

Trump stojí před těžkým rozhodnutím: Přijmout íránskou nabídku, nebo riskovat další růst ropy? 🛢️

⚫Brent míří výš díky napětí na trhu

Shrnutí trhů: Indexy se snaží zotavit díky nadějím na jednání mezi USA a Íránem 🇪🇺 SAP po tržbách roste o 6 % 📈

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 75 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.