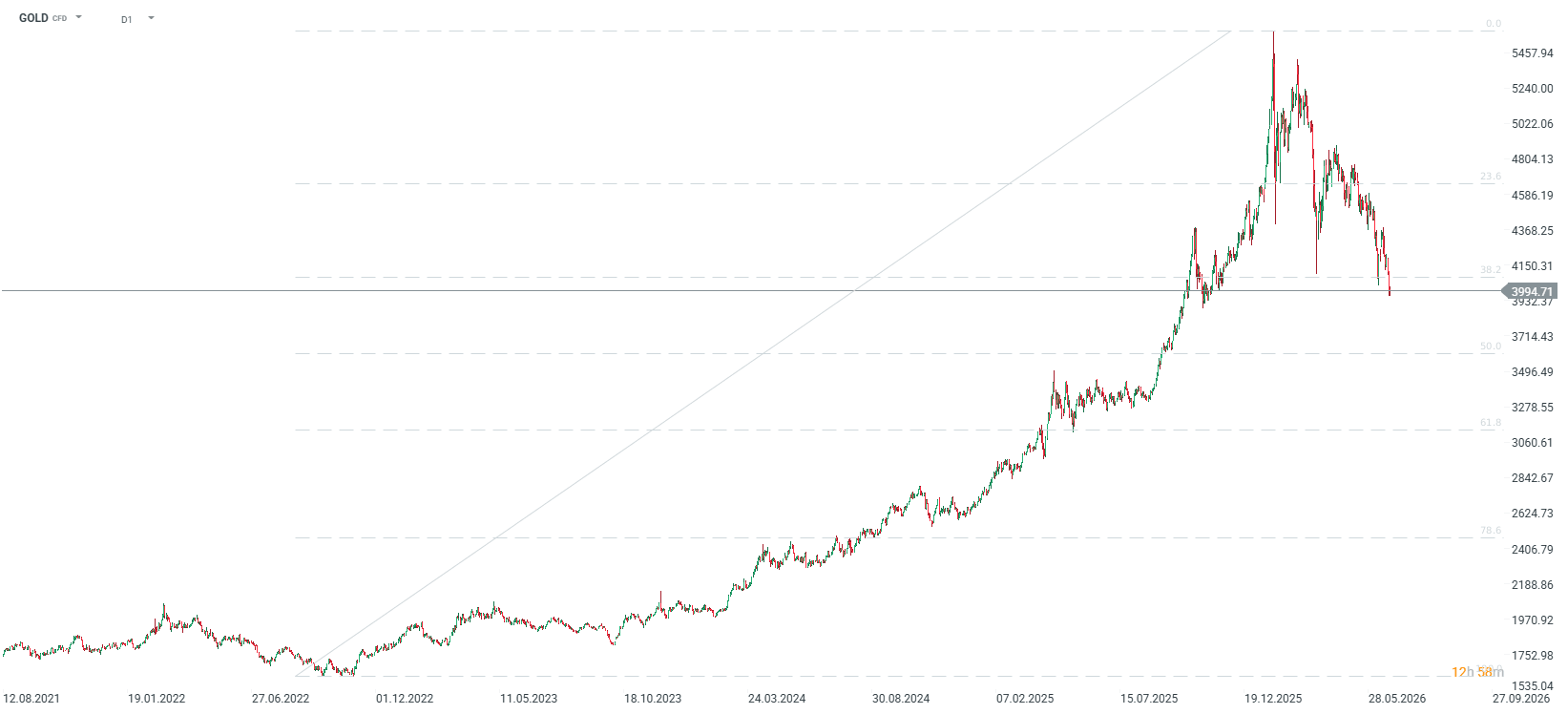

Tříletý historický býčí trh se zlatem zřetelně zpomalil. Ačkoliv z pohledu posledních 12 měsíců se zhodnocení stále zdá být docela slušné, od začátku letošního roku je zlato hluboko v minusu. Po historických maximech v lednu se investoři musejí vyrovnávat s korekcí dosahující téměř 30 %. Drahý kov navíc prorazil psychologickou hranici 4 000 dolarů za unci.

Globální krach zlata: Kov pod hranicí 4 000 USD

Cena zlata zaznamenala bolestný pokles, který byl zpečetěn situací na Blízkém východě. Vysoké ceny ropy vyvolaly vyšší inflační očekávání, která se promítla do obav ze zvyšování úrokových sazeb. Přestože se ceny ropy vrátily na úrovně přibližně odpovídající začátku války, zlato se obchoduje na nejnižších hodnotách od začátku listopadu 2025. Celá silná vzestupná vlna z období listopad–leden byla zcela vymazána. Ačkoliv se zdálo, že solidní výsledky společnosti Micron zlepší náladu na trzích a tím oslabí dolar, zlatu se nepodařilo uzavřít včerejší obchodní seanci nad hranicí 4 000 USD za unci. Důležitější je, že od konce května se technicky nacházíme v medvědím trhu, přičemž pokles od historických maxim v okolí 5 600 dolarů za unci překračuje 20 %. Co způsobilo tak prudký odklon investorů od bezpečného přístavu?

Co stojí za poklesem cen zlata?

Za tržní výprodejem stojí především razantní změna očekávání ohledně měnové politiky a geopolitické situace.

1. Jestřábí Fed a Kevin Warsh

- Hlavním motorem poklesů jsou rostoucí tržní očekávání ohledně dalšího zvyšování úrokových sazeb ze strany Federálního rezervního systému. Jestřábí rétorika šéfa Fedu Kevina Warsha účinně posílila přesvědčení, že americká centrální banka neváhá přistoupit ke zpřísnění politiky, aby potlačila přetrvávající inflaci. Vyšší úrokové sazby zvyšují atraktivitu výnosových aktiv (jako jsou státní dluhopisy) na úkor zlata, které žádný výnos nepřináší.

2. Stabilní a silný dolar (USD)

- Výhled vyšších úrokových sazeb v USA pohání posílení americké měny. Index dolaru zaznamenal výrazné zisky a dosáhl nejvyšších úrovní od května 2025. Vzhledem k tomu, že zlato je na světových trzích kótováno v dolarech, silnější „zelená" automaticky zdražuje kov pro kupující operující v jiných měnách, což drasticky tlumí poptávku. To je klíčové v okamžiku, kdy čelíme problémům na straně klenotnického sektoru. Na druhou stranu jsou současné ceny zlata výrazně nižší než průměr v Q1, což dává šanci na oživení poptávky ve zbývající části letošního roku.

3. Válka USA–Írán a inflační paradox

- Zlato tradičně těží z ozbrojených konfliktů, avšak vypuknutí války mezi USA a Íránem přineslo trhům paradoxní efekt. Skok cen energií podnítil obavy z dlouhodobé, přetrvávající inflace a zároveň se zlato již nacházelo po fázi spekulativního růstu ze začátku roku. Vyšší inflace spolu s vnímáním zlata spíše jako spekulativního nástroje než bezpečného přístavu přispěly k tomu, že zlato v současnosti ztrácí na hodnotě a pohybuje se na relativně nízkých úrovních při pohledu na předchozí 3 měsíce.

Fundamentální situace: Odliv z ETF fondů vs. nákupy centrálních bank

Současný fundamentální obraz trhu se zlatem připomíná přetahování lanem mezi dvěma velkými institucionálními tábory.

- Kapitulace ETF fondů: Rostoucí náklady kapitálu způsobují, že investoři masově opouštějí ETF fondy kryté fyzickým zlatem. Deutsche Bank konstatuje, že tradiční podpora kovu ze strany portfoliového kapitálu je „zřetelně nepřítomna". Poptávku navíc nepodporuje situace v Číně, kde vnitřní cenový diskont vůči Comex v New Yorku naznačuje absenci importního impulzu.

- Neochvějné centrální banky: Jediným světlým bodem ve fundamentech zůstává poptávka ze strany měnových institucí. Centrální banky (se zvláštním důrazem na Čínu a Rusko) uskutečňovaly v prvním čtvrtletí roku nákupy nejrychlejším tempem za více než rok, neboť usilují o naléhavou diverzifikaci svých rezervních aktiv a osamostatnění od západních měn. Za zmínku stojí také skutečnost, že Polsko se dlouhodobě řadí vysoko v rámci oficiálních nákupů na trhu se zlatem.

Co dál? Prognózy pro trh se zlatem

Navzdory bolestivému vstupu do pásma medvědího trhu přední banky z Wall Street zlato ještě neodepisují, ačkoliv musely přehodnotit svá dosavadní, mimořádně odvážná očekávání.

Goldman Sachs se rozhodl snížit svůj výhled o 500 USD, přesto stále předpovídá, že kov zakončí rok na úrovni 4 900 USD za unci. Deutsche Bank naproti tomu zredukoval svůj odhad pro čtvrté čtvrtletí o 17 %. Ačkoliv jsou revidované cíle nižší než před několika měsíci, přepracované trajektorie analytiků stále předpokládají potenciál k odrazu od současných, snížených cenových úrovní.

Graf zlata (GOLD, D1)

Hrozí rozpad OPEC? Irák nejprve pohrozil odchodem, následně to popřel 🛢️

Graf dne: AUDUSD klesá navzdory silným australským datům 🚩 Skok volatility?

Nezašel dolar příliš daleko? Dnes přichází test v podobě inflace PCE 💵

🍫 Kakao +20 % za týden 📈 Záplavy v Africe a Super El Niño 🌊

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.