เมื่อไม่กี่ปีที่ผ่านมา Adobe ถูกมองว่าเป็นหนึ่งในบริษัทซอฟต์แวร์ที่ดีที่สุดในโลก โมเดลรายได้แบบ subscription ทำให้บริษัทมีการเติบโตของรายได้ที่สม่ำเสมอ อัตรากำไรอยู่ในระดับสูงที่สุดในอุตสาหกรรม และมีผู้เชี่ยวชาญนับล้านคนใช้งาน Photoshop เป็นประจำทุกวัน นักลงทุนจึงยินดีจ่ายพรีเมียมสูงให้กับธุรกิจที่ดูเหมือนจะผสมผสาน “คุณภาพ” และ “ความคาดการณ์ได้” ได้อย่างสมบูรณ์แบบ

ปัจจุบัน ภาพดังกล่าวเปลี่ยนไปอย่างสิ้นเชิง

นับตั้งแต่ต้นปี หุ้นของ Adobe ปรับตัวลดลงมากกว่า 40% และตลาดเริ่มตั้งคำถามมากขึ้นว่า บริษัทอาจกำลังอยู่ “ผิดฝั่ง” ของการเปลี่ยนแปลงทางเทคโนโลยีครั้งใหญ่ที่สุดครั้งหนึ่งในรอบหลายทศวรรษหรือไม่ การเติบโตของ Generative AI ทำให้การสร้างกราฟิก วิดีโอ และเอกสารง่ายขึ้นอย่างมาก เพียงใส่คำสั่งไม่กี่ประโยคลงในโมเดลที่เหมาะสม ก็สามารถสร้างภาพได้ภายในไม่กี่วินาที ซึ่งในอดีตต้องใช้เวลาทำงานหลายชั่วโมงด้วยซอฟต์แวร์ระดับมืออาชีพ

ดังนั้นจึงไม่ยากที่จะเข้าใจเหตุผลของความกังวลจากนักลงทุน หาก AI สามารถทำงานของผู้ใช้งานได้เพิ่มขึ้นเรื่อย ๆ เหตุใดจึงต้องจ่ายค่าสมาชิกรายเดือนหลายสิบดอลลาร์เพื่อใช้ชุดซอฟต์แวร์ที่ซับซ้อน? หรือในที่สุด Photoshop และเครื่องมืออื่น ๆ จะกลายเป็นเพียง “สิ่งตกยุค” เหมือนที่กล้องดิจิทัลเข้ามาแทนฟิล์ม หรือสมาร์ทโฟนเข้ามาแทนเครื่องมือจำนวนมากในชีวิตประจำวัน

Narrative นี้กำลังกลายเป็นปัจจัยหลักที่กดดันมูลค่าของ Adobe ตลาดกำลังประเมินว่า AI ไม่เพียงแต่จะทำให้การเติบโตของบริษัทชะลอลง แต่ยังอาจค่อย ๆ บั่นทอนรากฐานของโมเดลธุรกิจในระยะยาว ส่งผลให้บริษัทที่เคยถูกมองว่าเป็นหนึ่งในหุ้นซอฟต์แวร์คุณภาพสูงที่สุด กลายเป็นหนึ่งในหุ้นเทคโนโลยีที่ถูก discount หนักที่สุด

อย่างไรก็ตาม ยังมีคำถามสำคัญหนึ่งข้อที่ยังไม่ได้รับคำตอบ

ภาพความกังวลดังกล่าวสะท้อนอยู่ในผลประกอบการและข้อมูลการดำเนินงานของ Adobe จริงหรือไม่ หรือแท้จริงแล้วตลาดกำลัง “ตั้งราคาอนาคต” โดยอิงจากความกลัวมากกว่าข้อเท็จจริง?

บทที่ 1: ความกลัวต่อ Adobe เริ่มต้นจากอะไรจริง ๆ?

เมื่อพิจารณาพัฒนาการของปัญญาประดิษฐ์ เป็นเรื่องยากที่จะบอกว่าความกังวลของนักลงทุนไม่มีเหตุผลเลย ในช่วง 2–3 ปีก่อน การสร้างกราฟิกระดับมืออาชีพ การลบวัตถุออกจากภาพ หรือการสร้างแอนิเมชันสั้น ๆ จำเป็นต้องอาศัยความรู้ซอฟต์แวร์เฉพาะทางและใช้เวลาหลายชั่วโมงในการทำงาน แต่ปัจจุบัน งานเหล่านี้จำนวนมากสามารถทำได้ด้วยการพิมพ์ prompt เพียงไม่กี่คำลงในโมเดล AI ซึ่งถือเป็นการเปลี่ยนแปลงเชิงโครงสร้างอย่างแท้จริง

ตลอดหลายทศวรรษที่ผ่านมา ความได้เปรียบของ Adobe ส่วนหนึ่งมาจากข้อเท็จจริงที่ว่า การใช้งานเครื่องมือของบริษัทต้องอาศัยเวลา ประสบการณ์ และการฝึกฝน Photoshop, Illustrator และ Premiere Pro ไม่ใช่โปรแกรมที่สามารถเรียนรู้ได้ภายในคืนเดียว สำหรับมืออาชีพ สิ่งนี้กลายเป็น “กำแพงธรรมชาติ” ที่ช่วยปกป้องตลาดของบริษัท แต่ในขณะเดียวกัน สำหรับผู้เริ่มต้น มันก็มักเป็นอุปสรรคสำคัญ

Generative AI ได้เริ่มเข้ามาลดกำแพงดังกล่าวลงอย่างค่อยเป็นค่อยไป

เครื่องมืออย่าง Midjourney สามารถสร้างภาพคุณภาพสูงได้ภายในไม่กี่วินาที Runway กำลังทำให้การตัดต่อวิดีโอเป็นอัตโนมัติมากขึ้นเรื่อย ๆ ขณะที่ Canva ก็พัฒนาฟีเจอร์ AI ของตัวเอง เพื่อให้ผู้ใช้งานสามารถสร้างสื่อการตลาดที่ดูดีได้โดยไม่จำเป็นต้องมีพื้นฐานด้านการออกแบบ แม้แต่ผู้ที่ไม่เคยเปิด Photoshop มาก่อน ก็สามารถสร้างกราฟิกที่ดูเป็นมืออาชีพได้

ดังนั้นจึงไม่แปลกที่คำถามซึ่งเมื่อไม่นานมานี้ดูแทบจะเป็นไปไม่ได้ ได้เริ่มเกิดขึ้นจริง: โลกยังจำเป็นต้องใช้เครื่องมือที่ซับซ้อนอย่าง Photoshop อยู่หรือไม่ หากงานจำนวนมากสามารถทำได้เร็วกว่าและง่ายกว่าเดิม?

นี่คือแก่นของ narrative ปัจจุบันที่เกิดขึ้นรอบ Adobe หาก AI กลายเป็นเครื่องมือหลักของนักสร้างสรรค์มืออาชีพ ซอฟต์แวร์แบบดั้งเดิมอาจค่อย ๆ สูญเสียความสำคัญไป สำหรับบริษัทที่รายได้ส่วนใหญ่มาจากโมเดล subscription มาอย่างยาวนาน นี่อาจหมายถึงไม่เพียงแค่การเติบโตที่ช้าลง แต่ยังรวมถึงแรงกดดันด้านราคาและความภักดีของลูกค้าที่ลดลงด้วย

ในมุมแรก เรื่องนี้ฟังดูสมเหตุสมผลอย่างยิ่ง แต่ปัญหาคือ สิ่งนี้ตั้งอยู่บน “สมมติฐานของอนาคต”

ในขณะที่นักลงทุนมีสิ่งที่สำคัญกว่า นั่นคือข้อมูลทางการเงินและพฤติกรรมลูกค้าในปัจจุบันของ Adobe ซึ่งนี่คือจุดที่เรื่องราวเริ่มน่าสนใจอย่างแท้จริง

Chapter 2: ผลประกอบการสะท้อนภาพที่แตกต่างโดยสิ้นเชิง

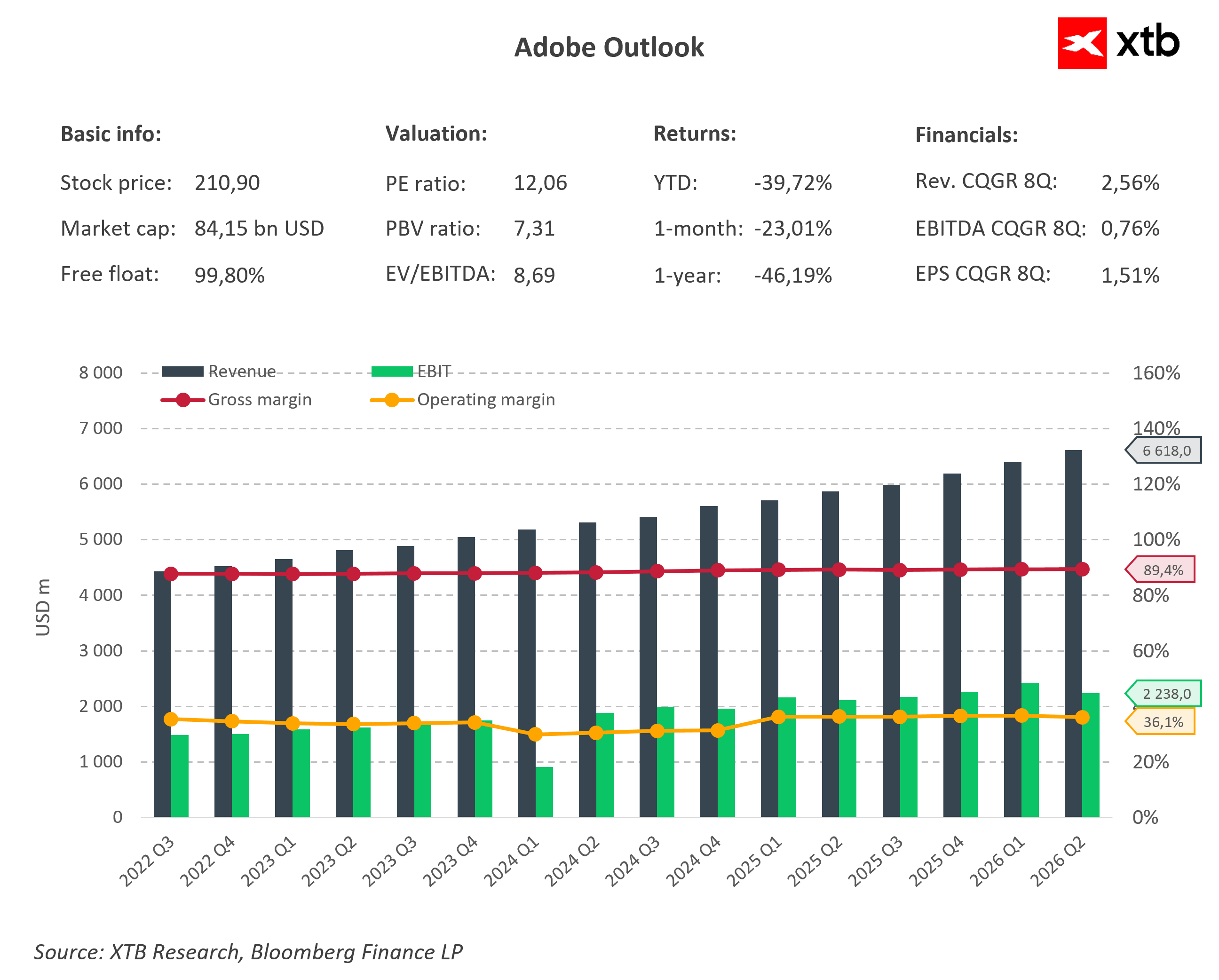

หากดูเพียงราคาหุ้นเพียงอย่างเดียว อาจทำให้เข้าใจได้ว่า Adobe กำลังเข้าสู่วิกฤตอย่างรุนแรง ตลาดกำลังประเมินบริษัทราวกับว่า AI ได้เริ่มแย่งลูกค้าและกัดเซาะโมเดลธุรกิจไปแล้ว หากเป็นเช่นนั้นจริง สัญญาณแรกควรจะปรากฏในตัวเลขทางการเงิน ไม่ว่าจะเป็นรายได้ที่ลดลง มาร์จิ้นที่หดตัว หรือกระแสเงินสดที่อ่อนแอลง

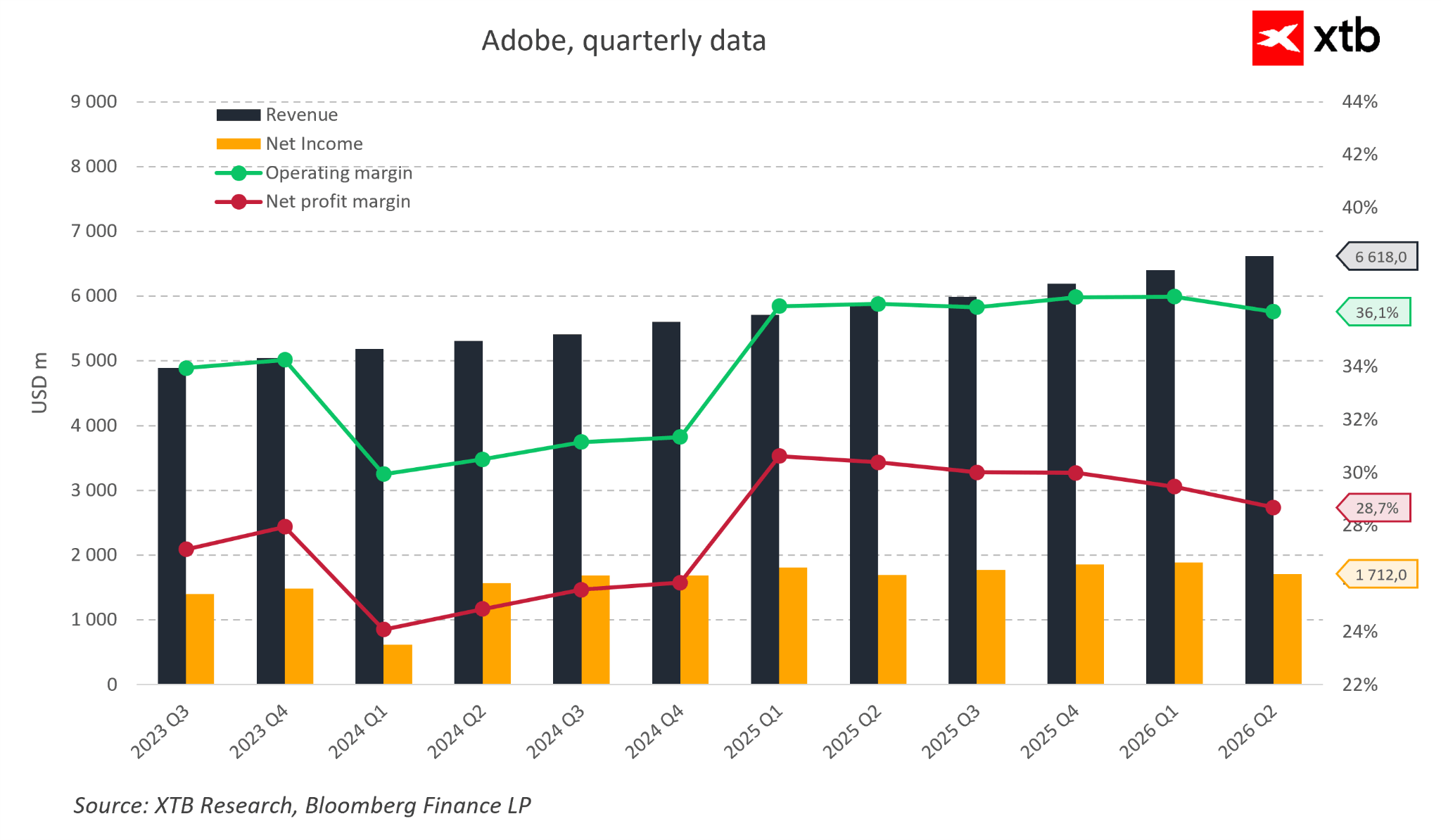

แต่ความเป็นจริงคือ รายงานของ Adobe แสดงภาพที่แตกต่างโดยสิ้นเชิง บริษัทเติบโตอย่างต่อเนื่องมาหลายไตรมาส รายได้ทำสถิติสูงสุดใหม่แทบทุกไตรมาส และกำไรสุทธิยังคงแข็งแกร่งแม้จะมีการลงทุนจำนวนมากในผลิตภัณฑ์ AI ใหม่ ๆ

ยิ่งไปกว่านั้น อัตรากำไรจากการดำเนินงาน (operating margin) ยังอยู่ในระดับที่มั่นคงมากประมาณ 36% ซึ่งถือว่าสูงอย่างมากสำหรับบริษัทซอฟต์แวร์ขนาดใหญ่

มีบริษัทซอฟต์แวร์ไม่กี่แห่งเท่านั้นที่สามารถ “เติบโตไปพร้อมกับรักษาความสามารถในการทำกำไรระดับนี้ได้ในเวลาเดียวกัน”

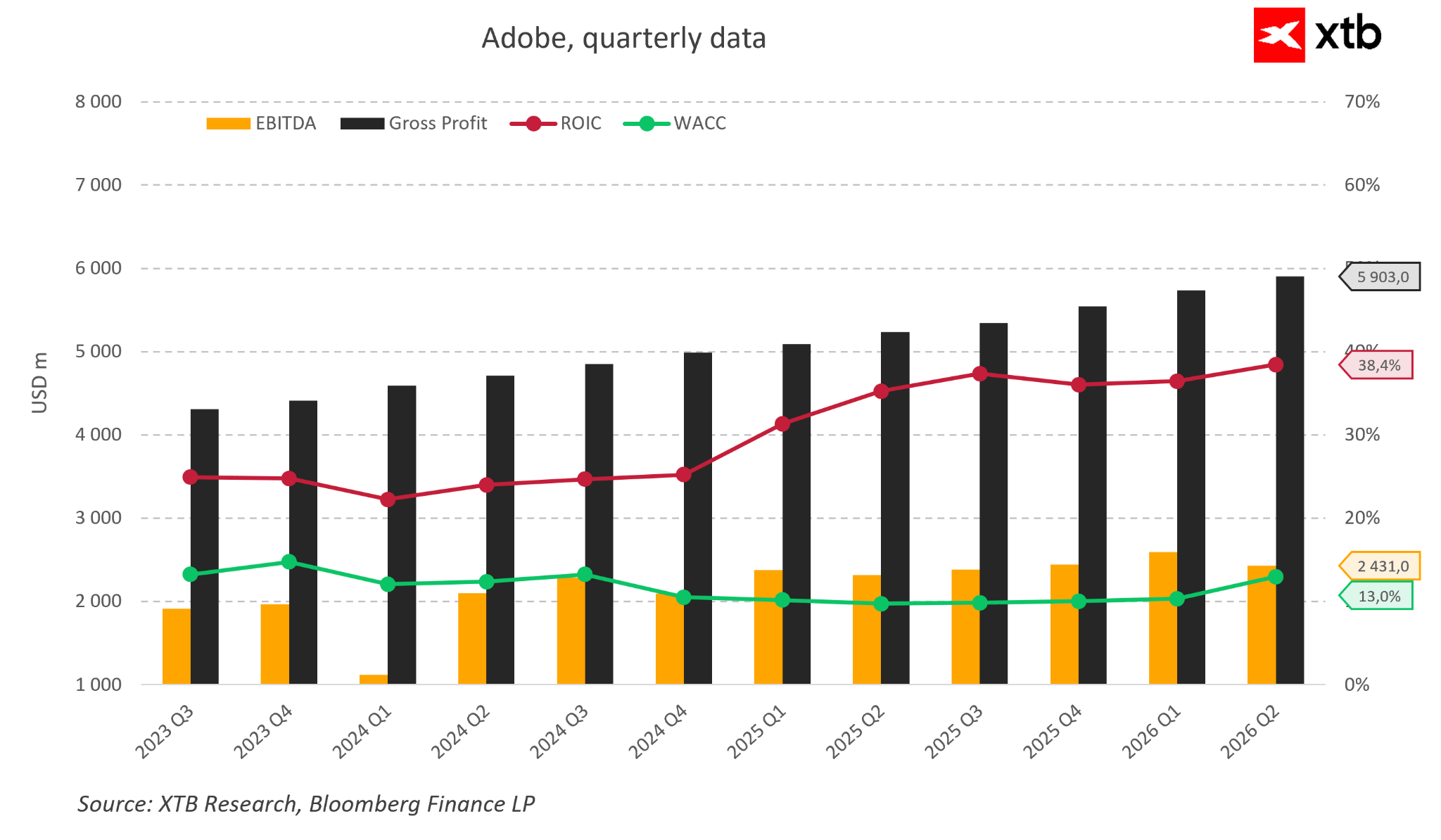

คุณภาพของธุรกิจไม่ได้จบลงแค่การเติบโตของรายได้ Adobe จัดอยู่ในกลุ่มบริษัทที่มีประสิทธิภาพสูงมากในการแปลงรายได้ให้กลายเป็นกระแสเงินสดและมูลค่าของผู้ถือหุ้นมาอย่างยาวนาน โดยปัจจุบันบริษัทมี ROIC สูงกว่า 38% ขณะที่ต้นทุนเงินทุน (cost of capital) ต่ำกว่าประมาณสามเท่า ซึ่งหมายความว่าการลงทุนใหม่แต่ละครั้งสามารถสร้างมูลค่าเพิ่มได้สูงกว่าต้นทุนทางการเงินอย่างมีนัยสำคัญ

ในขณะเดียวกัน กำไรจากการดำเนินงาน (operating profit) และกำไรขั้นต้น (gross profit) ยังคงเติบโตอย่างต่อเนื่องในทุกไตรมาส สะท้อนให้เห็นว่าธุรกิจยังสามารถขยายตัวได้อย่างมีประสิทธิภาพ แม้จะอยู่ในสภาพแวดล้อมที่มีความท้าทายจากการแข่งขันและการเปลี่ยนแปลงทางเทคโนโลยีก็ตาม

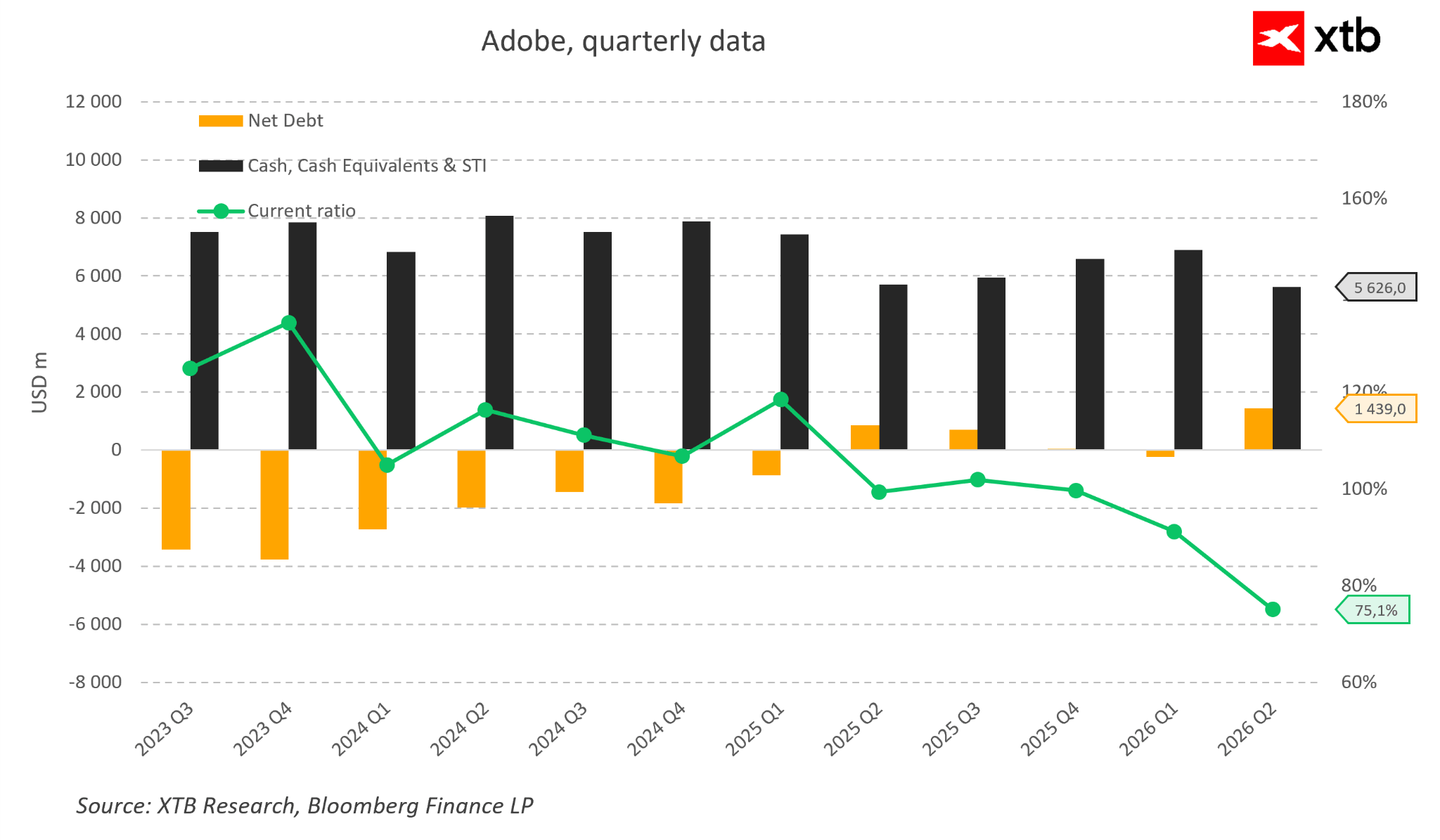

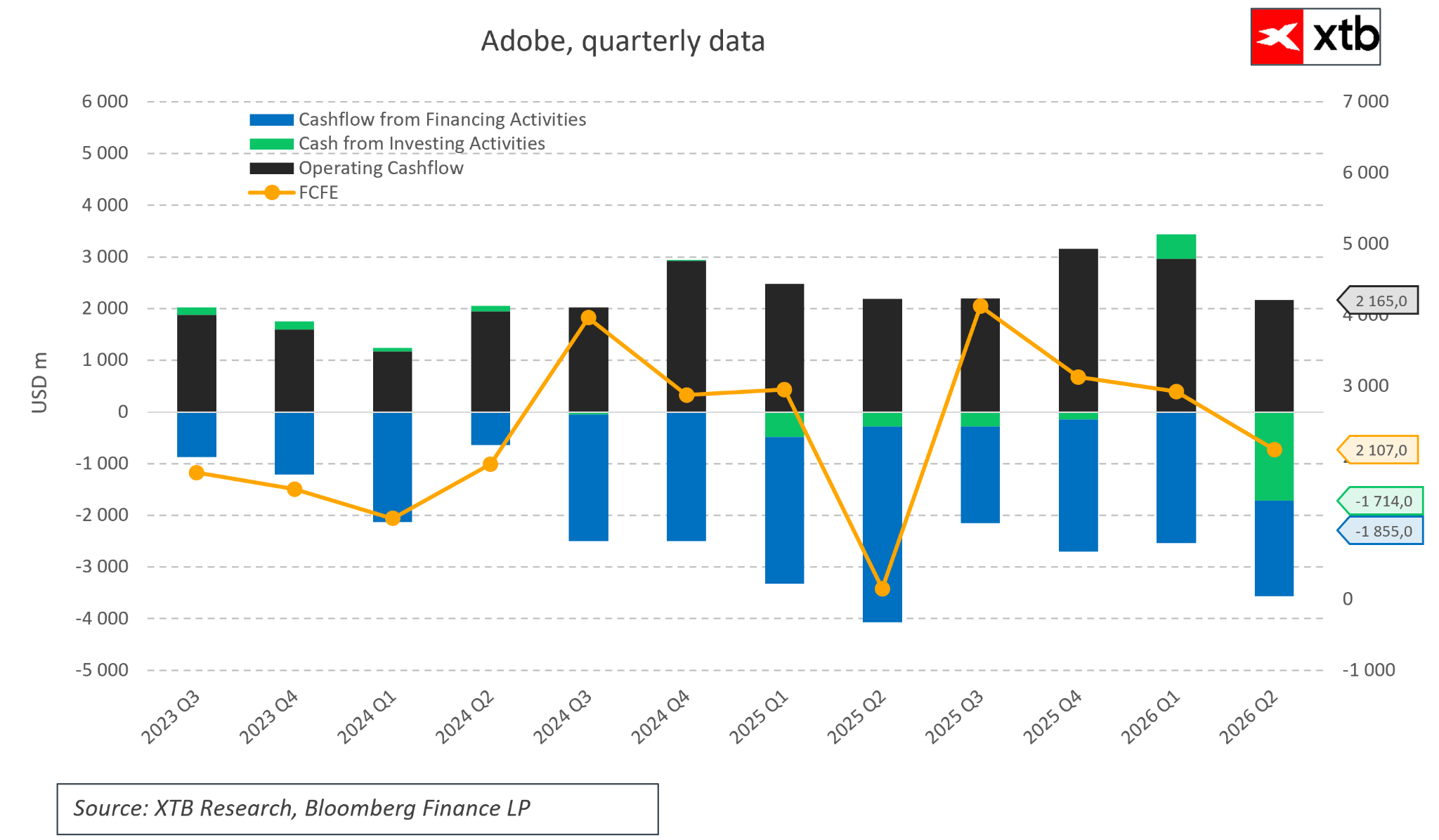

งบดุลของบริษัทก็แข็งแกร่งไม่แพ้กันเช่นเดียวกัน เมื่อไม่กี่ไตรมาสก่อน Adobe เคยมีสถานะ net cash และแม้จะมีการทำโครงการซื้อหุ้นคืนอย่างต่อเนื่อง โครงสร้างทางการเงินของบริษัทยังคงอยู่ในระดับที่มั่นคงมาก

บริษัทถือเงินสดในระดับหลายพันล้านดอลลาร์ ซึ่งทำให้สามารถดำเนินกลยุทธ์ได้พร้อมกันหลายด้าน ไม่ว่าจะเป็นการลงทุนพัฒนา AI การเข้าซื้อกิจการ (acquisitions) หรือการคืนมูลค่าให้ผู้ถือหุ้น

แม้ในช่วงหลัง net debt จะปรับเพิ่มขึ้นเล็กน้อย แต่ก็ยังอยู่ในระดับที่ไม่ก่อให้เกิดความกังวล เมื่อพิจารณาจากความสามารถในการสร้างกระแสเงินสดที่แข็งแกร่งอย่างต่อเนื่องของบริษัท

สิ่งนี้นำไปสู่ข้อสรุปที่ค่อนข้างน่าประหลาดใจ หากเราลบชื่อบริษัทออกจากกราฟ นักลงทุนเพียงไม่กี่คนคงเดาว่ากำลังดูบริษัทที่ถูกมองว่า “กำลังพ่ายแพ้” ต่อหนึ่งในการเปลี่ยนแปลงทางเทคโนโลยีที่ยิ่งใหญ่ที่สุดในรอบหลายทศวรรษ

ในทางกลับกัน ข้อมูลทางการเงินกลับสะท้อนภาพของธุรกิจที่มีความเป็นผู้ใหญ่ (mature business) ซึ่งยังคงเติบโตอย่างต่อเนื่อง มีความสามารถในการทำกำไรสูง และสร้างกระแสเงินสดได้ในระดับมหาศาล

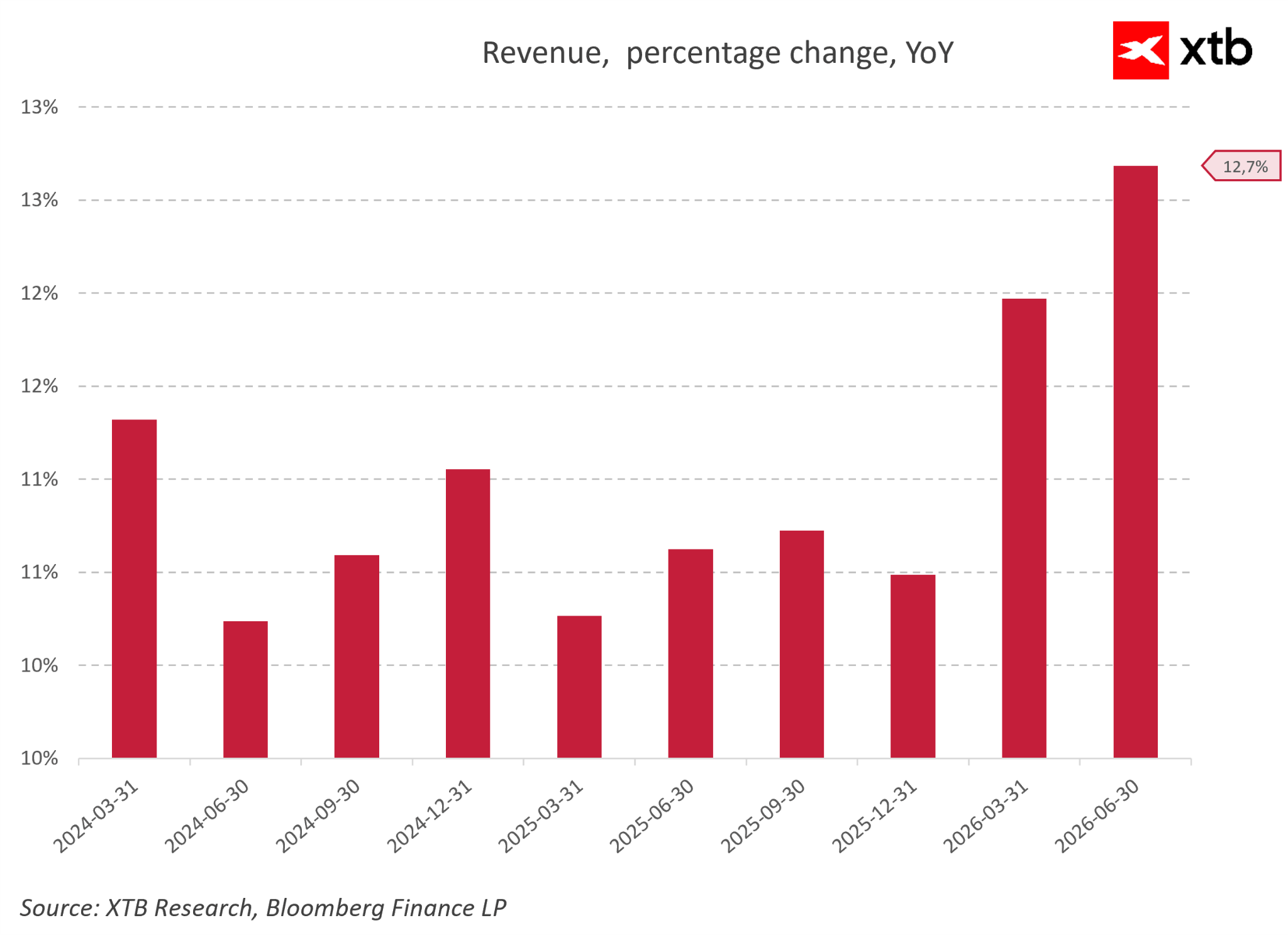

แทนที่จะเห็นสัญญาณของวิกฤต ข้อมูลการเติบโตของรายได้แบบ YoY กลับชี้ว่า Adobe กำลัง “เร่งเครื่อง” มากขึ้นจริง ๆ

ตลอดปี 2024 และ 2025 บริษัทมีการเติบโตที่ค่อนข้างสม่ำเสมอและคาดการณ์ได้ในระดับประมาณ 10–11%

อย่างไรก็ตาม จุดที่น่าสนใจจริง ๆ เกิดขึ้นในช่วงครึ่งแรกของปี 2026 ซึ่งการเติบโตเริ่มเร่งตัวขึ้นอย่างชัดเจน โดย

- การเติบโตเพิ่มขึ้นมาอยู่ราว 12%

- และขยับขึ้นต่อเนื่องจนแตะระดับ 12.7% YoY ในไตรมาสสิ้นสุดเดือนมิถุนายน 2026

ตัวเลขเชิงข้อเท็จจริงเหล่านี้ขัดแย้งโดยตรงกับ narrative ของตลาดที่มองว่า Adobe กำลังสูญเสียความสามารถในการแข่งขันให้กับผู้เล่น AI รายใหม่ และสะท้อนว่าธุรกิจหลักของบริษัทยังคงเติบโตได้ แม้อยู่ท่ามกลางความกังวลเรื่องการ disruption จาก AI ก็ตาม

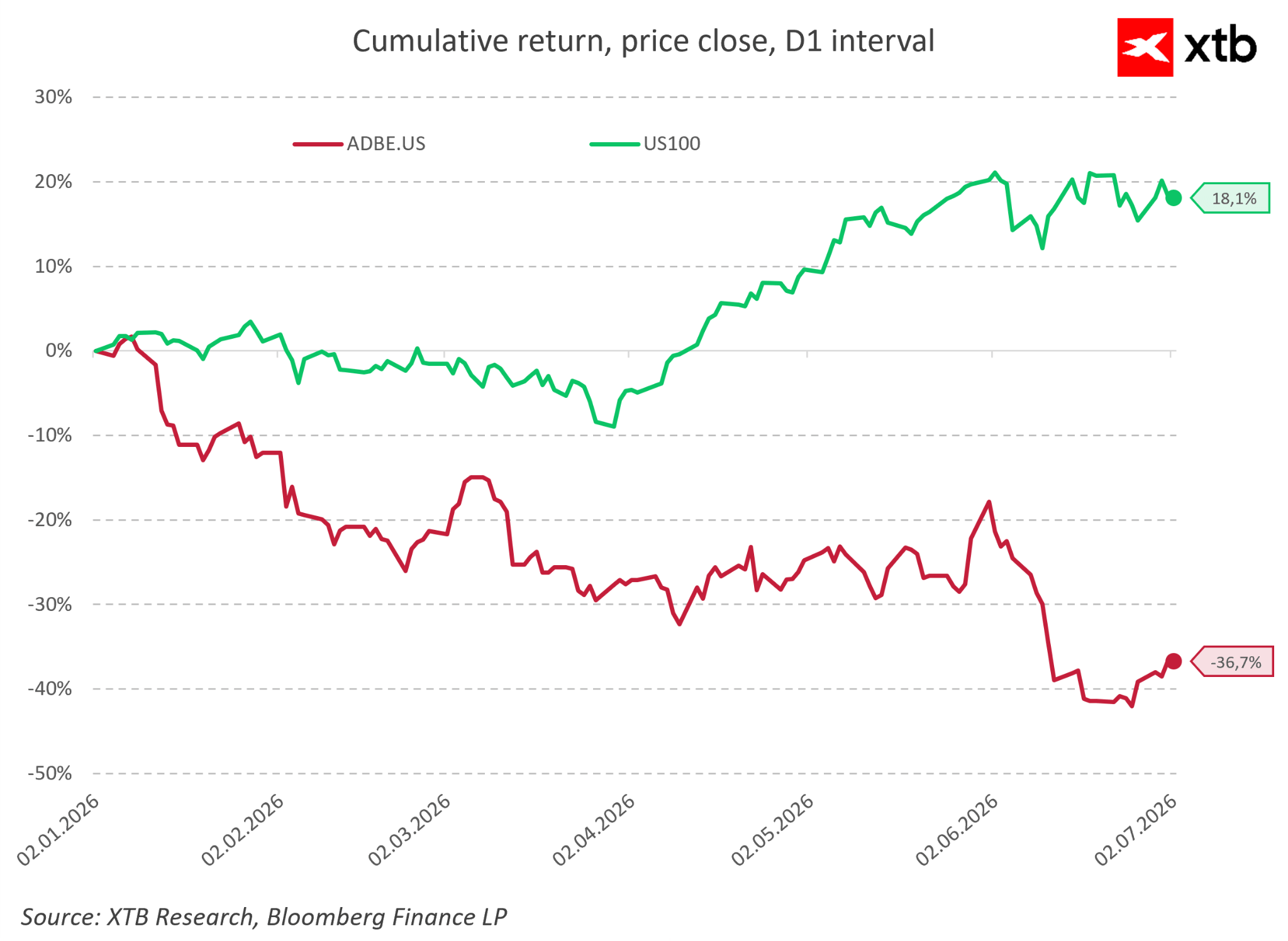

ในขณะเดียวกัน ตลาดหุ้นได้แยกตัวออกจากปัจจัยพื้นฐานอย่างสิ้นเชิง ซึ่งเห็นได้ชัดจากผลตอบแทนสะสมตั้งแต่ต้นปี 2026 โดยในช่วงเวลาดังกล่าว ตลาดเทคโนโลยีโดยรวมปรับตัวขึ้นอย่างแข็งแกร่งราว 18.1% ขณะที่หุ้น Adobe กลับปรับตัวลดลงเกือบ 40%

ความแตกต่างในระดับนี้โดยทั่วไปมักถูกตีความว่าเป็นสัญญาณของการเสื่อมถอยเชิงปฏิบัติการ (operational deterioration) อย่างรุนแรง แต่ในกรณีของ Adobe ข้อมูลจากรายงานผลประกอบการกลับไม่ได้สนับสนุนภาพดังกล่าว

นี่จึงนำไปสู่ความไม่สอดคล้องอย่างชัดเจนระหว่าง “ราคาตลาด” และ “พื้นฐานธุรกิจ” ที่กำลังเป็นแก่นของเรื่องราวทั้งหมดในขณะนี้

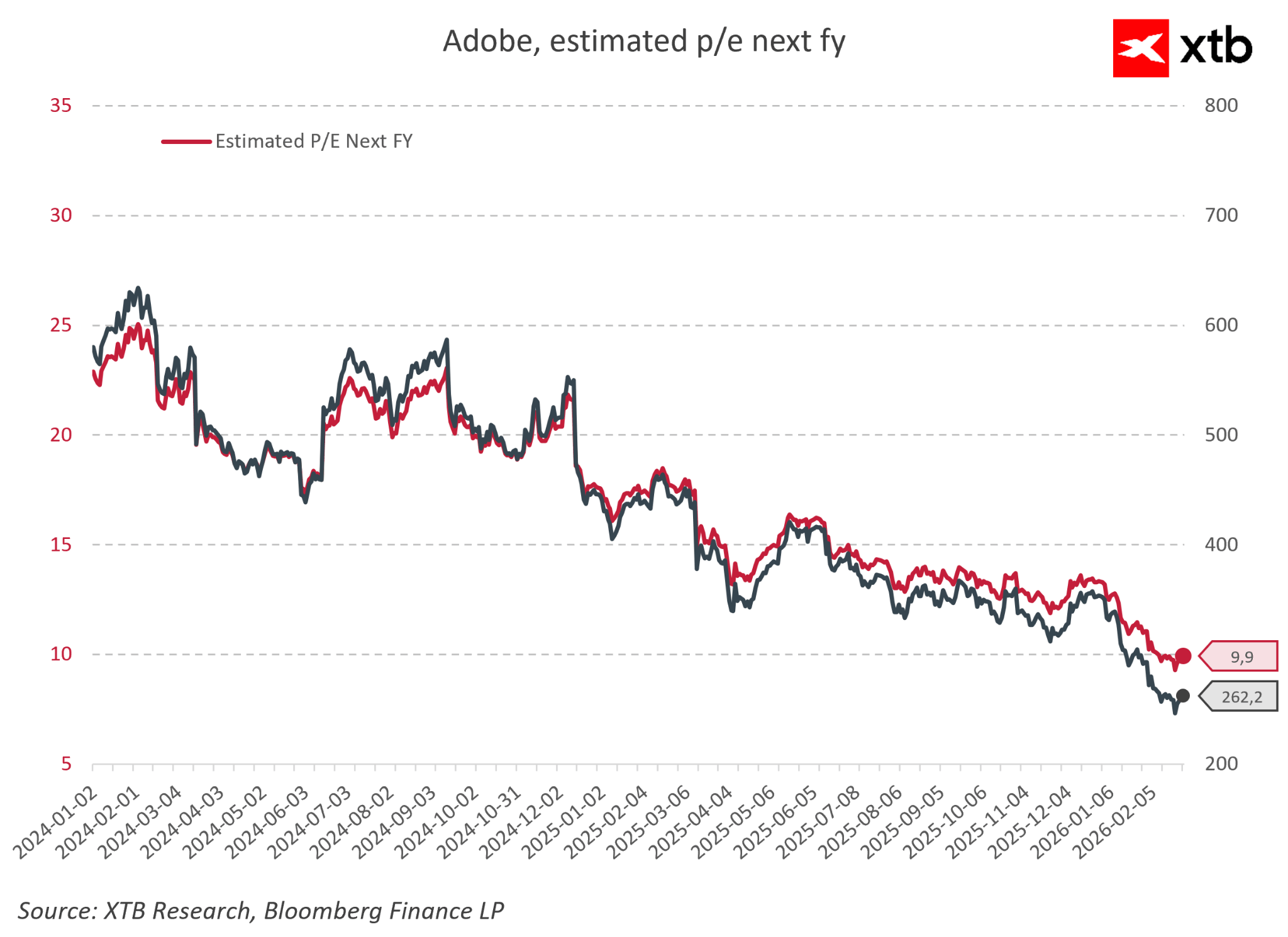

ผลจากแรงเทขายอย่างรุนแรงนี้ ทำให้มูลค่าของ Adobe ปรับตัวลงมาอยู่ในระดับที่ “ต่ำอย่างผิดปกติ” (absurdly low levels)

อัตราส่วนราคาต่อกำไรล่วงหน้า (Forward P/E) ซึ่งเคยอยู่ที่ระดับประมาณ 23–25 เท่า ในช่วงต้นปี 2024 ได้ลดลงมาเหลือเพียงราว 9.9 เท่า ภายในกลางปี 2026

กล่าวอีกนัยหนึ่ง คือบริษัทที่มีสถานะใกล้เคียง “กึ่งผูกขาด” (near monopolistic position) มีการเติบโตระดับ double-digit และมีความสามารถในการสร้างกระแสเงินสดสูง กลับถูกตลาดประเมินมูลค่าเหมือนกับธุรกิจที่กำลังถดถอย ซึ่งโดยทั่วไปมักซื้อขายกันที่ multiple ระดับเลขหลักเดียว (single-digit) เท่านั้น

บทสรุป

ทั้งหมดนี้นำไปสู่ข้อสรุปที่ค่อนข้างน่าประหลาดใจ หากเราลบชื่อบริษัทออกจากกราฟ นักลงทุนส่วนใหญ่แทบจะไม่คิดว่านี่คือบริษัทที่กำลัง “พ่ายแพ้” ต่อหนึ่งในการเปลี่ยนแปลงทางเทคโนโลยีครั้งใหญ่ที่สุดในรอบหลายทศวรรษ

ในทางตรงกันข้าม ข้อมูลทางการเงินกลับสะท้อนภาพของธุรกิจที่เป็นผู้ใหญ่ (mature business) ซึ่งยังคงเติบโตได้อย่างต่อเนื่อง มีความสามารถในการทำกำไรสูง และสร้างกระแสเงินสดในระดับมหาศาล

คำถามจึงเกิดขึ้นว่า แล้วทำไมตลาดถึงมองเรื่องนี้แตกต่างออกไป?

Chapter 3: Adobe ไม่ได้ขาย Photoshop

หากพูดถึง Adobe นักลงทุนส่วนใหญ่มักนึกถึง Photoshop, Illustrator หรือ Premiere Pro ซึ่งเป็นผลิตภัณฑ์ที่คุ้นเคยที่สุดของบริษัท แต่ปัญหาคือมุมมองนี้ “เรียบง่ายเกินไป”

ในความเป็นจริง Adobe ไม่ได้ “ขาย Photoshop” และแทบไม่เคยมอง Photoshop เป็นผลิตภัณฑ์เดี่ยวตั้งแต่แรก

Photoshop เป็นเพียง “จุดเริ่มต้น” ของระบบที่ใหญ่กว่านั้นมาก นั่นคือ creative ecosystem หรือระบบนิเวศการทำงานด้านครีเอทีฟทั้งหมด

นี่คือ workflow แบบครบวงจร ตั้งแต่

- การสร้างไอเดีย

- การผลิตงาน

- การจัดเก็บไฟล์

- การทำงานร่วมกัน

- ไปจนถึงการส่งมอบงาน

องค์ประกอบทั้งหมดถูกเชื่อมเข้าด้วยกัน ทำให้ยิ่งใช้งานนานเท่าไร การ “ย้ายออกจากระบบ” ก็ยิ่งยากขึ้นเท่านั้น ต้นทุนการเปลี่ยน (switching cost) ไม่ได้อยู่แค่ค่าซอฟต์แวร์ แต่คือการต้องสร้างวิธีทำงานใหม่ทั้งหมด

ในมุมนี้ Adobe ทำหน้าที่คล้าย “โครงสร้างพื้นฐานของงานครีเอทีฟ” คล้ายกับที่ Microsoft กลายเป็นมาตรฐานของงานออฟฟิศ

ข้อได้เปรียบของบริษัทจึงไม่ได้มาจากแอปพลิเคชันใดแอปหนึ่ง แต่เกิดจากการเชื่อมโยงของทั้งระบบ ซึ่งเป็นจุดที่ตลาดมักเข้าใจผิด

หากมอง Adobe เป็นแค่ Photoshop เท่านั้น AI generator จะดูเหมือนคู่แข่งโดยตรง แต่ถ้ามองเป็น “creative operating system” ภาพการแข่งขันจะซับซ้อนกว่านั้นมาก

Chapter 4: AI ใน Adobe — ภัยคุกคาม หรือวิวัฒนาการตามธรรมชาติ?

ตลาดมักมองว่า Adobe ถูก AI เข้ามา disrupt โดยไม่ทันตั้งตัว แต่ในความเป็นจริง บริษัทกำลัง “ฝัง AI เข้าไปในระบบ” ของตัวเอง

ตัวอย่างสำคัญคือ Firefly ซึ่งเป็นโมเดล AI ของ Adobe ที่ถูกรวมเข้ากับ Creative Cloud โดยตรง

แนวคิดสำคัญคือ AI ไม่ได้เข้ามาแทนที่ workflow แต่เข้ามา “ขยาย” มัน

ผู้ใช้งานยังคงอยู่ใน ecosystem เดิม แต่บางขั้นตอนถูกทำให้เร็วขึ้นหรืออัตโนมัติมากขึ้น

ในทางปฏิบัติ Adobe กำลังทำให้ AI กลายเป็นส่วนหนึ่งของ subscription model แทนที่จะปล่อยให้เป็นคู่แข่งภายนอก ซึ่งช่วยทั้ง

- ลดกำแพงการเริ่มใช้งานของผู้ใช้ใหม่

- แต่ยังคงควบคุม ecosystem มืออาชีพไว้ได้

ดังนั้นคำถามสำคัญจึงไม่ใช่ว่า AI จะมาแทน Adobe หรือไม่ แต่คือ Adobe จะยังคงเป็น “ศูนย์กลางของ creative platform” ที่ AI เป็นเพียงหนึ่งในฟังก์ชันได้หรือไม่

Chapter 5: ทำไมตลาดยังมองความเสี่ยง

แม้ผลประกอบการจะยังแข็งแกร่ง แต่ตลาดยังประเมินความเสี่ยงสูง สาเหตุหลักมาจาก “ความเข้าใจที่ไม่ครบถ้วน” เกี่ยวกับผลิตภัณฑ์ของ Adobe

นักลงทุนจำนวนมากยังมอง Adobe เป็น “ชุดโปรแกรมรายตัว” มากกว่าระบบ workflow ทั้งหมด

ในมุมมองนั้น AI ดูเหมือนสามารถแทนที่การทำงานบางส่วนได้ทันที เช่น การสร้างภาพหรือวิดีโอ

แต่ความจริงคือ งานครีเอทีฟระดับมืออาชีพไม่ได้มีแค่ “การสร้างงาน” แต่รวมถึง

- การทำงานร่วมกัน

- การควบคุมเวอร์ชัน

- ความต่อเนื่องของโปรเจกต์

- การเชื่อมต่อกับลูกค้าและทีมงาน

ซึ่ง AI ในปัจจุบันยังไม่สามารถแทนที่ “ทั้งระบบ” ได้

นอกจากนี้ ตลาดยังมักประเมินความเร็วของการเปลี่ยนแปลงสูงเกินจริง โดยคิดว่าเทคโนโลยีใหม่จะเข้ามาแทนที่ของเดิมทันที ทั้งที่ในความเป็นจริง การเปลี่ยนแปลงส่วนใหญ่เป็นแบบค่อยเป็นค่อยไป (evolutionary)

ผลลัพธ์คือช่องว่างระหว่าง “พื้นฐานธุรกิจ” และ “เรื่องเล่าของตลาด” (narrative)

Chapter 6: Valuation และความไม่สมดุลของความคาดหวัง

Adobe ยังคงเป็นหนึ่งในผู้เล่นสำคัญของอุตสาหกรรมซอฟต์แวร์ระดับโลก ด้วยระบบ ecosystem ที่ครอบคลุม และโมเดล subscription ที่ให้รายได้คาดการณ์ได้สูง

ในช่วงไม่กี่ปีที่ผ่านมา ประเด็นหลักที่กดดันราคาหุ้นคือ generative AI ซึ่งเปลี่ยนวิธีการทำงานของผู้ใช้งาน และลดกำแพงการสร้างคอนเทนต์ดิจิทัล

ปัจจัยนี้ทำให้ราคาหุ้นปรับตัวลงอย่างรุนแรง และเปลี่ยน narrative จาก “growth premium” ไปสู่ “risk of structural erosion”

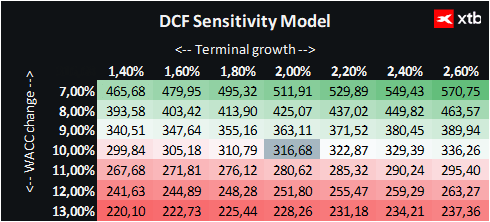

จากการประเมินมูลค่าแบบ DCF (เพื่อการวิเคราะห์เท่านั้น ไม่ใช่คำแนะนำการลงทุน)

- ราคาหุ้นปัจจุบัน: ประมาณ 210 ดอลลาร์

- มูลค่าเหมาะสม (DCF): ประมาณ 316 ดอลลาร์

ซึ่งสะท้อน upside ประมาณ 50%

สิ่งนี้หมายถึง “ความไม่สมดุลของความคาดหวัง” ระหว่างราคาที่ตลาดตั้งไว้กับกระแสเงินสดพื้นฐานของธุรกิจ

อย่างไรก็ตาม สิ่งนี้ไม่ได้หมายความว่าความเสี่ยงได้หายไปแล้ว การประเมินมูลค่าในปัจจุบันของ Adobe ส่วนใหญ่ตั้งอยู่บนสมมติฐานว่าโมเดลธุรกิจของบริษัทจะต้องเผชิญกับการเปลี่ยนแปลงเชิงโครงสร้างครั้งใหญ่จาก AI คำถามสำคัญจึงไม่ใช่สถานะทางการเงินในปัจจุบัน แต่คือบริษัทจะยังสามารถรักษาความได้เปรียบเชิงการแข่งขันที่สร้างขึ้นบนระบบนิเวศ Creative Cloud ได้หรือไม่

ความเสี่ยงหลักที่สุดยังคงอยู่ที่การค่อย ๆ ลดลงของ “user lock-in” ซึ่งเป็นข้อได้เปรียบที่ Adobe สั่งสมมาเป็นเวลานาน กล่าวคือ ยิ่งผู้ใช้ใช้งานเครื่องมือของบริษัทนานเท่าไร การย้ายไปใช้แพลตฟอร์มอื่นก็ยิ่งยากมากขึ้น แต่หากเครื่องมือ AI เริ่มเข้ามาครอบคลุมไม่เพียงแค่ฟีเจอร์บางส่วน แต่สามารถแทนที่กระบวนการสร้างสรรค์ได้ทั้งระบบ ผลกระทบนี้อาจทำให้ความแข็งแกร่งของ lock-in อ่อนลง ส่งผลต่อทั้งโมเดล subscription และความภักดีของลูกค้า

อีกหนึ่งความเสี่ยงคือการแข่งขันที่เพิ่มขึ้นจากแพลตฟอร์ม “AI-native” ที่ถูกสร้างขึ้นตั้งแต่ต้นโดยมีแนวคิด automation และ interface แบบ text-based เป็นแกนหลัก

ทั้งหมดนี้นำไปสู่สถานการณ์คลาสสิกที่ “ปัจจัยพื้นฐานที่แข็งแกร่ง” กำลังปะทะกับ “narrative ของตลาดที่คาดการณ์การ disruption เชิงโครงสร้างอย่างรุนแรง” ช่องว่างระหว่างข้อมูลจริงและความคาดหวังนี้ คือหัวใจสำคัญของเรื่องราว Adobe ในปัจจุบัน

Chapter 7: สรุป — AI กำลังแย่งอนาคตของ Adobe จริงหรือไม่?

Valuation paradox

ตลาดตอบสนองต่อ generative AI ด้วยความตื่นตระหนกอย่างรุนแรง ส่งผลให้ราคาหุ้น Adobe ปรับตัวลงมากกว่า 40% และทำให้ forward P/E ลดลงมาอยู่ในระดับเลขหลักเดียวประมาณ 9.9x ซึ่งไม่เคยเห็นมานานหลายปี

ไม่มีวิกฤตในผลประกอบการ

ภาพเชิงลบไม่สอดคล้องกับความเป็นจริงของธุรกิจ Adobe ยังสามารถทำรายได้ทำสถิติใหม่ต่อเนื่อง รักษา operating margin ระดับสูงราว 36% และมี ROIC มากกว่า 38%

การเร่งตัวของรายได้

- แทนที่จะสูญเสียลูกค้าให้กับเครื่องมือ AI รายได้ YoY ในช่วงครึ่งแรกของปี 2026 กลับ “เร่งตัวขึ้น” อย่างชัดเจน

-

ความเข้าใจผิดเกี่ยวกับผลิตภัณฑ์

- ตลาดมักมอง Adobe เป็นเพียงชุดโปรแกรมอย่าง Photoshop แต่ในความเป็นจริง บริษัทขาย “ระบบปฏิบัติการสำหรับงานสร้างสรรค์” ที่มีความซับซ้อนและยากต่อการแทนที่

-

AI คือการดูดซับ ไม่ใช่การทำลาย

- Adobe ไม่ได้ถูก AI disrupt แต่กำลัง “ดูดซับ” เทคโนโลยีนี้เข้ามาใน ecosystem ของตัวเองผ่าน Firefly ทำให้ AI กลายเป็นตัวเพิ่มการใช้งานและลดกำแพงการเริ่มต้นใช้งาน

-

โครงสร้างพื้นฐาน มากกว่าการสร้างคอนเทนต์

- งานครีเอทีฟระดับมืออาชีพไม่ได้มีแค่การสร้างภาพจาก prompt แต่รวมถึง workflow ทั้งระบบ เช่น การทำงานเป็นทีม version control และความเข้ากันได้ของไฟล์ ซึ่ง Adobe ยังมีความได้เปรียบชัดเจน

เครื่องจักรสร้างเงินสด (Cash machine)

- บริษัทมีงบดุลแข็งแกร่งและกระแสเงินสดจากการดำเนินงานระดับ 2–3 พันล้านดอลลาร์ต่อไตรมาส ทำให้สามารถลงทุนใน AI และทำ buyback ได้แม้ราคาหุ้นอยู่ในระดับต่ำ

-

ความไม่สมดุลของ risk-reward

- จากการประเมินแบบ DCF มูลค่าที่แท้จริงของ Adobe สูงกว่าราคาตลาดอย่างมีนัยสำคัญ สะท้อนว่าตลาดกำลัง pricing-in ภาพลบที่รุนแรงเกินไป ขณะที่ปัจจัยพื้นฐานยังแข็งแรงและเติบโตต่อเนื่อง

Morning Wrap: ตลาดเอเชียปิดบวก ความเชื่อมั่นกำลังกลับคืนสู่ตลาดหรือไม่? (03.07.2026)

📉 US100 ร่วงเกือบ 2% 🚩 หุ้นเซมิคอนดักเตอร์ดิ่งหนัก ขณะที่ SanDisk ร่วงแรงถึง 13%

AeroVironment พุ่งขึ้น 13% หลังได้รับสัญญามูลค่า 500 ล้านดอลลาร์จากกองทัพบกสหรัฐฯ ด้านระบบต่อต้านโดรน

AMS OSRAM จะเป็น Micron รายต่อไปหรือไม่?