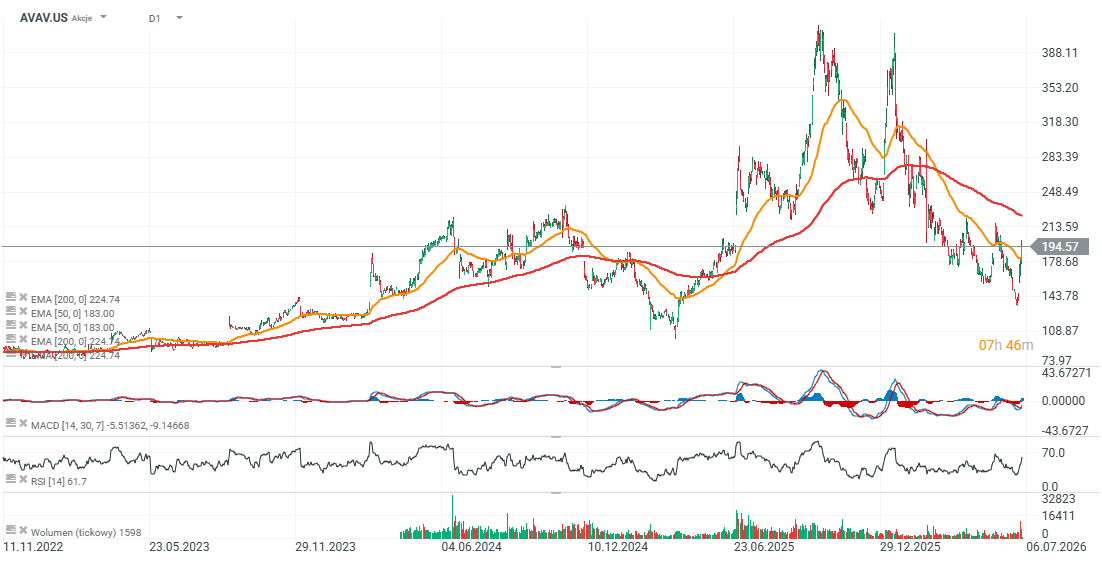

AeroVironment (AVAV.US) ปรับตัวขึ้นราว 15% หลังบริษัทประกาศสัญญามูลค่า 500 ล้านดอลลาร์ กับกองทัพบกสหรัฐฯ เพื่อจัดหาระบบต่อต้านโดรน (counter-drone systems) ดีลนี้ยิ่งเสริมความเชื่อมั่นเชิงบวกของตลาด ต่อเนื่องจากผลประกอบการไตรมาส 4 ปีงบประมาณ 2026 ที่แข็งแกร่งมากซึ่งประกาศออกมาเพียงไม่กี่วันก่อนหน้า

ปัจจุบันบริษัทไม่ได้เติบโตเฉพาะในธุรกิจระบบอากาศไร้คนขับ (unmanned systems) เท่านั้น แต่ยังขยายตัวอย่างรวดเร็วในธุรกิจ ระบบป้องกันโดรน (counter-UAS) ซึ่งกำลังกลายเป็นหนึ่งในตัวขับเคลื่อนการเติบโตสำคัญในช่วงหลายปีข้างหน้า ตามมุมมองของผู้บริหาร

Pentagon ให้ความสำคัญกับการป้องกันโดรน

สัญญานี้ได้รับการจัดสรรโดย U.S. Army Contracting Command ที่ Detroit Arsenal ในรูปแบบ สัญญาราคาคงที่ (firm-fixed-price framework agreement)

AeroVironment จะจัดหาระบบ Counter-UAS เชิงพาณิชย์ สำหรับตรวจจับและทำลายโดรนขนาดเล็กที่ใช้ในสนามรบสมัยใหม่

งานจะดำเนินไปจนถึง เดือนมิถุนายน 2029 โดยมีการจัดสรรงบประมาณตามคำสั่งซื้อที่ทยอยเข้ามาจากกองทัพบกสหรัฐฯ

ผลประกอบการแข็งแกร่งก่อนหน้า

เพียงไม่กี่วันก่อนประกาศสัญญา AeroVironment ได้รายงานผลประกอบการไตรมาส 4 ปีงบประมาณ 2026 ที่แข็งแกร่งมาก:

- รายได้: 641.6 ล้านดอลลาร์ (+133% YoY)

- EBITDA ปรับปรุง: 140.1 ล้านดอลลาร์

- EBITDA margin: 22%

- EPS ปรับปรุง: 1.84 ดอลลาร์ (เทียบกับ 1.61 ดอลลาร์ปีก่อน)

การเติบโตของรายได้ส่วนใหญ่ได้รับแรงหนุนจากการเข้าซื้อกิจการ BlueHalo และ Empirical Systems Aerospace แม้การเติบโตแบบ organic ยังอยู่ที่ประมาณ 31%

Backlog เพิ่มขึ้นต่อเนื่อง

- Backlog ที่มีการยืนยันเงินทุน: 1.2 พันล้านดอลลาร์ (จาก 726.6 ล้านดอลลาร์ปีก่อน)

- คำสั่งซื้อรวม (bookings): 2.7 พันล้านดอลลาร์

- อัตราส่วน book-to-bill: 1.4

สิ่งนี้สะท้อนว่าบริษัทได้รับคำสั่งซื้อใหม่เร็วกว่าการรับรู้รายได้จริง ทำให้มองเห็นรายได้ในอนาคตได้ชัดเจนมากขึ้น

Counter-UAS กำลังกลายเป็นเสาหลักการเติบโตใหม่

แม้ AeroVironment จะเป็นที่รู้จักจากระบบ Switchblade แต่บริษัทกำลังให้ความสำคัญกับธุรกิจ counter-drone มากขึ้น

ในปีงบประมาณ 2026 ธุรกิจ Counter-UAS สร้างรายได้ประมาณ 200 ล้านดอลลาร์

บริษัทกำลังพัฒนา 3 โซลูชันหลัก:

- ระบบรบกวนสัญญาณวิทยุ Titan

- อาวุธพลังงานกำกับทิศทาง LOCUST

- ระบบสกัดกั้นแบบ kinetic Freedom Eagle-1

ซีอีโอ Wahid Nawabi ประเมินว่า ภายใน 3–5 ปีข้างหน้า ธุรกิจนี้อาจมีขนาดใกล้เคียงหรือใหญ่กว่าธุรกิจหลักในปัจจุบัน

แนวโน้มและการประเมินมูลค่า

- รายได้ FY2027 คาดการณ์: 2.1–2.2 พันล้านดอลลาร์ (+~10% YoY)

- P/E (ปรับปรุง): ประมาณ 54 เท่า

- ราคาหุ้นยังต่ำกว่าจุดสูงสุดราว 50% (ระดับปี 2025)

แม้ราคาหุ้นจะปรับขึ้นแรง แต่ยังมีความกังวลเกี่ยวกับการประเมินมูลค่าที่สูงและการเข้าซื้อกิจการ BlueHalo อย่างไรก็ตาม backlog ที่ทำสถิติใหม่ ความต้องการด้านกลาโหมที่เพิ่มขึ้น และสัญญาใหม่จากกระทรวงกลาโหมสหรัฐฯ ยังคงสนับสนุนแนวโน้มระยะยาวของบริษัท

Source: xStation 5

📉 US100 ร่วงเกือบ 2% 🚩 หุ้นเซมิคอนดักเตอร์ดิ่งหนัก ขณะที่ SanDisk ร่วงแรงถึง 13%

Give feedback Stock of the Week: Adobe - AI กำลังแย่งอนาคตของบริษัทไปหรือไม่?

AMS OSRAM จะเป็น Micron รายต่อไปหรือไม่?

ข่าวเด่นวันนี้ 2 ก.ค.