ตามข้อมูลล่าสุดที่เผยแพร่ในสหรัฐฯ เกี่ยวกับรายงานยอดค้าปลีก (Retail Sales) เดือนพฤษภาคม ตัวเลขออกมา “ดีกว่าคาดอย่างมีนัยสำคัญ” ซึ่งเกิดขึ้นแม้ก่อนเข้าสู่ช่วงกิจกรรมกีฬาสำคัญระดับโลกที่โดยปกติจะช่วยหนุนการบริโภคเพิ่มเติม

ข้อมูลดังกล่าวสะท้อนว่าผู้บริโภคสหรัฐฯ ยังคงมีความแข็งแกร่ง และไม่ได้รับผลกระทบอย่างมีนัยสำคัญจากความกังวลเรื่องนโยบายการเงินที่เข้มงวดมากขึ้น ซึ่งส่งผลให้ตลาดการเงินตอบสนองในทันที

ข้อมูลสำคัญ:

-

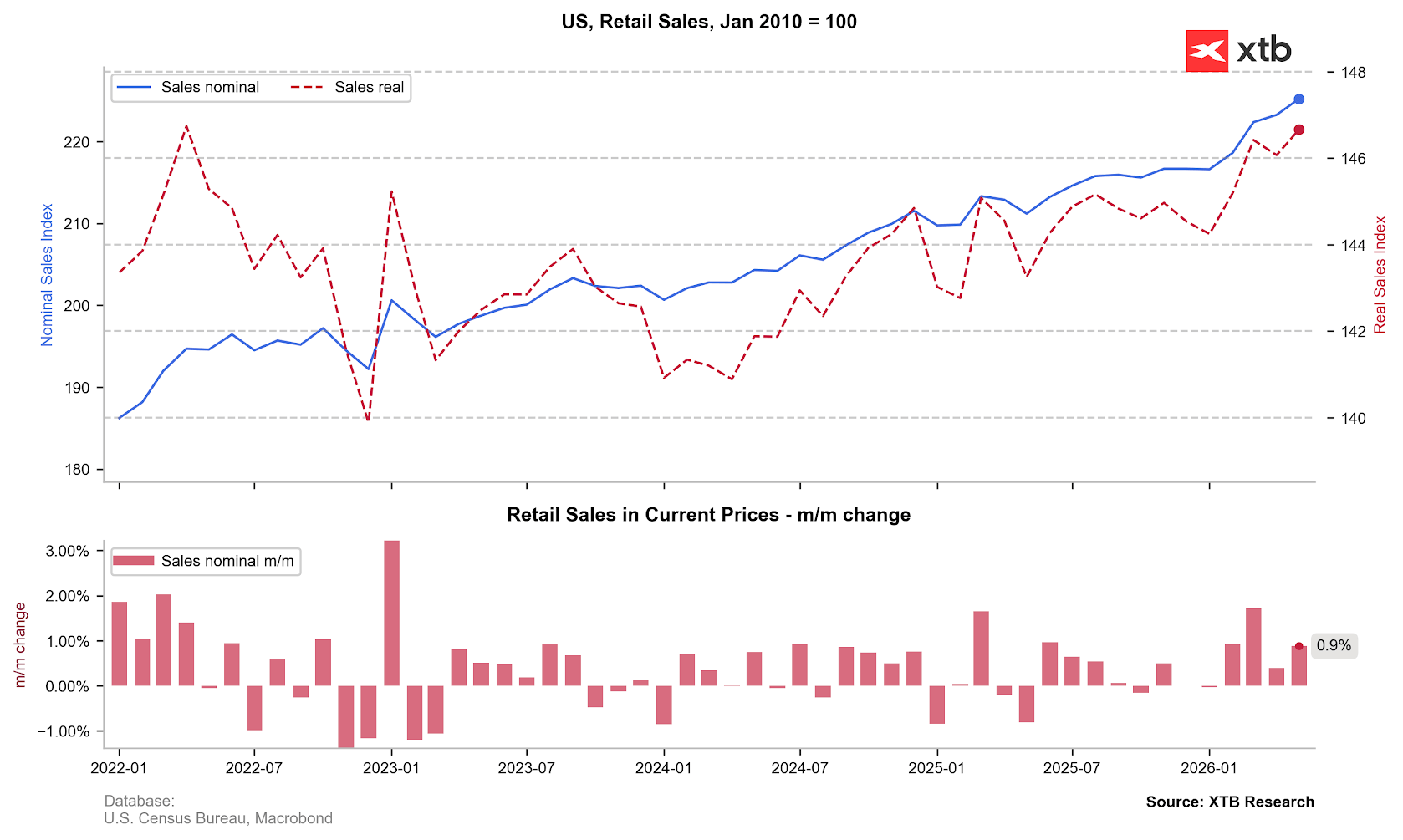

Headline: ยอดค้าปลีกเดือนพฤษภาคมเพิ่มขึ้น 0.9% เมื่อเทียบรายเดือน (m/m) สูงกว่าที่ตลาดคาดไว้ที่ +0.5% อย่างชัดเจน

-

Control group: ตัวชี้วัดที่ใช้คำนวณ GDP สหรัฐฯ โดยตรง (ไม่รวมรถยนต์และน้ำมัน) เพิ่มขึ้น 0.7% m/m เทียบกับคาดการณ์ที่ +0.4%

-

ไม่รวมการขนส่ง: ยอดขายไม่รวมรถยนต์เพิ่มขึ้น 0.8% m/m (คาดการณ์ +0.5%)

-

การปรับปรุงข้อมูล: ตัวเลขเดือนเมษายนถูกปรับลดลงเล็กน้อยจาก +0.5% เหลือ +0.4%

-

รายปี (y/y): เมื่อเทียบกับเดือนพฤษภาคมปีที่แล้ว ยอดค้าปลีกเพิ่มขึ้นถึง 6.9%

โดยรวม ตัวเลขดังกล่าวยืนยันภาพของ “ผู้บริโภคสหรัฐฯ ที่ยังคงแข็งแกร่ง” ซึ่งเป็นปัจจัยสำคัญที่หนุนความเชื่อมั่นต่อเศรษฐกิจ และส่งผลให้ค่าเงินดอลลาร์ตอบสนองในเชิงบวกทันทีหลังการประกาศข้อมูล

บทวิเคราะห์ข้อมูล: ผู้บริโภคแข็งแกร่ง, Fed และความตึงเครียดภูมิรัฐศาสตร์ หนุนดอลลาร์อีกครั้ง

ผู้บริโภคสหรัฐฯ ยังคงไม่แสดงสัญญาณชะลอตัว รายงานยอดค้าปลีกเดือนพฤษภาคมสะท้อนภาพที่ชัดเจนของความแข็งแกร่งของอุปสงค์ภายในประเทศสหรัฐฯ อย่างไม่มีข้อโต้แย้ง

ความกังวลก่อนหน้านี้ที่ว่าเงินเฟ้อที่สูงขึ้นจะเริ่มกดดันกำลังซื้อของผู้บริโภคสหรัฐฯ ดูเหมือนจะถูกเลื่อนไปก่อนอย่างน้อยในระยะสั้น สิ่งที่สำคัญที่สุดคือ ตัวเลขในส่วนของ control group ที่เพิ่มขึ้น +0.7% ซึ่งยืนยันว่าการเติบโตของยอดใช้จ่ายไม่ได้เกิดจากราคาสินค้าที่สูงขึ้นเพียงอย่างเดียว (เช่น น้ำมันหรือสินค้าในสถานีบริการ) แต่สะท้อนถึงกิจกรรมการบริโภคจริงที่ยังแข็งแรง

ข้อมูลจาก Bank of America ซึ่งอ้างอิงจากพฤติกรรมการใช้จ่ายผ่านบัตรของลูกค้า ยังช่วยสนับสนุนภาพนี้ โดยชี้ว่าผู้บริโภคยังคงมีการใช้จ่ายอย่างต่อเนื่อง และผลลัพธ์ที่ออกมาก็สอดคล้องกับข้อมูลจริงในภาคเศรษฐกิจ

ดอลลาร์กำลัง “โชว์ความแข็งแกร่ง” ก่อนการตัดสินใจของ Fed

ข้อมูลเศรษฐกิจที่แข็งแกร่งเช่นนี้ถือเป็นแรงหนุนโดยตรงต่อค่าเงินดอลลาร์สหรัฐ (USD)

จังหวะเวลาของการประกาศข้อมูลยิ่งมีความสำคัญ เนื่องจากเกิดขึ้นก่อนการประชุม FOMC ที่กำลังจะมาถึง ตลาดได้รับสัญญาณอย่างชัดเจนว่า หากเศรษฐกิจยังแข็งแกร่ง และผู้บริโภคยังคงใช้จ่ายได้ดี Fed ก็ไม่มีเหตุผลเร่งด่วนที่จะเริ่มลดอัตราดอกเบี้ย

ในมุมมองของตลาด ขณะนี้มีการประเมินความเป็นไปได้ของการขึ้นดอกเบี้ยในเดือนธันวาคมเพิ่มขึ้นไปมากกว่า 80% อย่างไรก็ตาม คำถามสำคัญยังคงอยู่ที่ “ท่าที” ของประธาน Fed คนใหม่ Kevin Warsh ซึ่งจะเป็นตัวกำหนดทิศทางนโยบายในระยะต่อไป

เงาของอิหร่านและแรงกดดันจากภูมิรัฐศาสตร์

อย่างไรก็ตาม ความแข็งแกร่งของดอลลาร์ไม่ได้มาจากปัจจัยเศรษฐกิจเพียงอย่างเดียว

อีกหนึ่งปัจจัยสำคัญคือ “ความเสี่ยงภูมิรัฐศาสตร์” ที่กลับเข้ามาในตลาด โดยเฉพาะประเด็นข้อตกลงกับอิหร่าน ซึ่งถูกยกระดับความตึงเครียดอีกครั้งจากถ้อยแถลงล่าสุดของ Donald Trump ที่ออกมาเตือนถึงความเป็นไปได้ของการโจมตีทางทหาร และการยุติข้อตกลงที่มีอยู่

ในสภาวะที่ความไม่แน่นอนในตะวันออกกลางเพิ่มสูงขึ้น นักลงทุนทั่วโลกจึงเริ่มหันไปหาสินทรัพย์ปลอดภัย (safe haven) และดอลลาร์ยังคงเป็นตัวเลือกอันดับหนึ่งของตลาด

สรุปภาพรวม

การผสมกันระหว่าง

• ข้อมูลเศรษฐกิจสหรัฐฯ ที่แข็งแกร่ง

• นโยบาย Fed ที่ยังไม่รีบผ่อนคลาย

• และความเสี่ยงภูมิรัฐศาสตร์ที่เพิ่มขึ้น

กำลังสร้างสภาพแวดล้อมที่เอื้อต่อการแข็งค่าของดอลลาร์สหรัฐในระยะสั้นถึงระยะกลาง และอาจยังคงเป็นแรงขับเคลื่อนหลักของตลาดในช่วงไม่กี่วันข้างหน้า

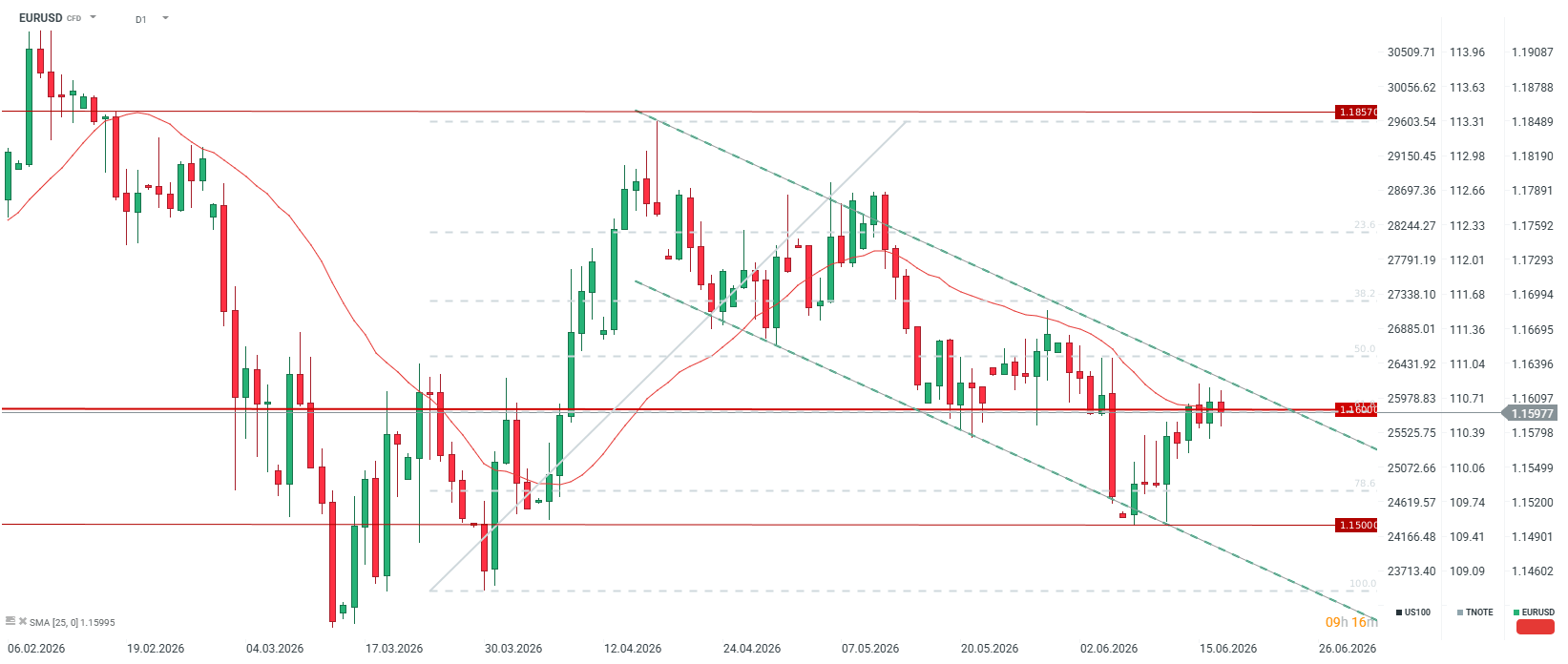

EURUSD กลับลงมาต่ำกว่าระดับ 1.16 ก่อนการตัดสินใจของ Fed ท่ามกลางความเสี่ยงภูมิรัฐศาสตร์ที่เพิ่มขึ้น

ที่มา: xStation5

Fed ทำตลาดผวา: การเติบโตชะลอ เงินเฟ้อเร่งตัว และดอกเบี้ย “สูงนานกว่าที่คาด”

ดอลลาร์สหรัฐ (USD) ขยายการปรับตัวขึ้นแตะ +1% หลังการแถลงข่าว FOMC

EURUSD ลดลง 0.4% หลังการประชุม FOMC!

ข่าวเด่นวันนี้ 18 มิ.ย.