ดัชนีหลักของสหรัฐฯ ยังคงเคลื่อนไหวใกล้ระดับเปิดตลาดในวันนี้ โดย S&P 500 ปรับตัวขึ้น 0.1% ขณะที่ NASDAQ Composite เพิ่มขึ้น 0.2% สะท้อนภาพตลาดที่ยังไม่มีปัจจัยใหม่ที่มีนัยสำคัญเข้ามาขับเคลื่อน

ด้านราคาน้ำมันยังคงทรงตัว โดย Brent ซื้อขายอยู่ต่ำกว่าระดับ 80 ดอลลาร์เล็กน้อย ขณะที่ WTI เคลื่อนไหวบริเวณ 77 ดอลลาร์ต่อบาร์เรล ส่วนตลาดค่าเงิน ดอลลาร์สหรัฐฯ ปรับตัวแข็งค่าขึ้นเล็กน้อย แต่ยังอยู่ในกรอบจำกัด

ถ้อยแถลงที่มีความวุ่นวายของประธานาธิบดี Donald Trump เกี่ยวกับข้อตกลงกับอิหร่าน ซึ่งมีกำหนดลงนามในวันศุกร์นี้ ไม่ได้ส่งผลให้ความผันผวนในตลาดเพิ่มขึ้นอย่างมีนัยสำคัญ นักลงทุนยังคงให้ความสนใจไปที่การประชุม Fed ที่กำลังจะมาถึงในเร็ว ๆ นี้เป็นหลัก โดยตลาดไม่ได้คาดว่าจะมีการเปลี่ยนแปลงอัตราดอกเบี้ย หรืออย่างน้อยนั่นคือสิ่งที่ตลาดกำลังประเมินไว้ อย่างไรก็ตาม ประเด็นสำคัญคือการเผยแพร่คาดการณ์อัตราดอกเบี้ยชุดใหม่ (Dot Plot) และที่สำคัญที่สุดคือการแถลงข่าวครั้งแรกของประธานคนใหม่ – Kevin Warsh

- การตัดสินใจจะถูกประกาศในเวลา 19:00 น. ตามเวลา UK

- จะมาพร้อมกับ Dot Plot ซึ่งเป็นการคาดการณ์อัตราดอกเบี้ยของคณะกรรมการ

- นอกจากนี้ยังจะมีการเผยแพร่คาดการณ์ใหม่เกี่ยวกับการเติบโตทางเศรษฐกิจและเงินเฟ้อ

- เวลา 19:30 น. ตามเวลา UK Kevin Warsh จะเริ่มการแถลงข่าว

นโยบายการเงิน

ประธานเฟดที่ได้รับการแต่งตั้งโดยทรัมป์จะต้องเผชิญกับภารกิจที่ยากลำบาก หลายฝ่ายคาดว่าเขาอาจต้องการส่งสัญญาณที่สอดคล้องกับประธานาธิบดีด้วยการใช้นโยบายที่ผ่อนคลาย (dovish) อย่างไรก็ตาม ถ้อยแถลงของเขาจะถูกประเมินอย่างละเอียดโดยนักวิเคราะห์ทั่วโลก ซึ่งจะจับตาดูว่าความแตกต่างระหว่างคำสื่อสารของ Warsh กับสัญญาณจากคณะกรรมการเฟดมีนัยสำคัญหรือไม่ หากเป็นเช่นนั้น ประธานคนใหม่อาจสูญเสียความเชื่อมั่นของนักลงทุนตั้งแต่เริ่มต้น ดังนั้นจึงไม่น่าจะเห็นการเปลี่ยนแปลงถ้อยคำเชิงนโยบายอย่างรุนแรง

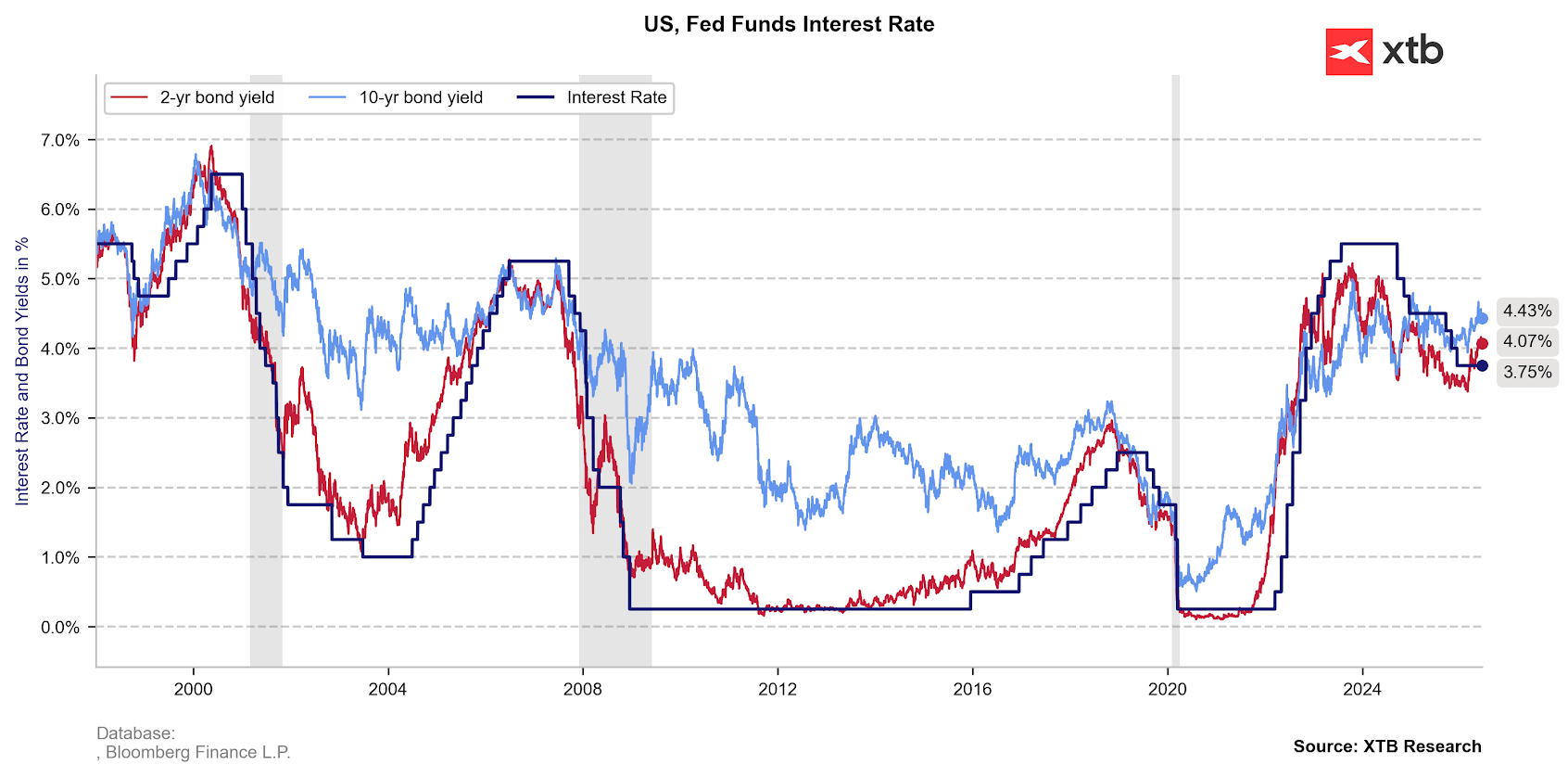

Figure 1: อัตราดอกเบี้ยสหรัฐฯ และอัตราผลตอบแทนพันธบัตร (1998 - 2026)

ที่มา: XTB Research, 17.06.2026

ภาวะปัจจุบันดูเหมือนจะยังไม่เอื้อให้เกิดการเปลี่ยนแปลงอย่างมีนัยสำคัญ อย่างไรก็ตาม การลงนามบันทึกความเข้าใจระหว่างสหรัฐฯ และอิหร่านที่มีกำหนดในวันศุกร์ อาจช่วยลดแรงกดดันต่อภารกิจของ Warsh ลงเล็กน้อย และเปิดทางให้เขาสามารถแสดงท่าทีที่ “เป็นกลางมากขึ้น” ต่อความกังวลด้านเงินเฟ้อที่เพิ่งถูกยกระดับขึ้นในช่วงที่ผ่านมา สิ่งสำคัญคือ ถ้อยแถลงของเขาจะถูกนำไปเปรียบเทียบโดยตรงกับประมาณการอัตราดอกเบี้ยของคณะกรรมการ (Dot Plot)

ภูมิรัฐศาสตร์

ตามที่เราได้เขียนไว้ใน US Open วันนี้ ประธานาธิบดี Donald Trump ยังคงมีถ้อยแถลงที่ผันผวนเกี่ยวกับข้อตกลงกับอิหร่าน โดยในงานประชุม G7 ที่เมืองเอวีญ ประเทศฝรั่งเศส เขาได้กล่าวในด้านหนึ่งว่า ช่องแคบฮอร์มุซจะถูกเปิดภายใน 1–2 วัน แต่ในอีกด้านหนึ่งก็ระบุว่าบันทึกความเข้าใจดังกล่าวยังไม่ใช่ข้อตกลงสุดท้าย และหาก “เขาไม่พอใจในสิ่งที่เห็น ก็อาจกลับไปโจมตีอิหร่านอีกครั้ง”

อย่างไรก็ตาม ตลาดในปัจจุบันดูเหมือนจะไม่ได้ให้น้ำหนักกับถ้อยแถลงดังกล่าวมากนัก

การลงนามเอกสารมีกำหนดในวันศุกร์ การกลับมาเปิดเส้นทางเดินเรือในช่องแคบฮอร์มุซอย่างแท้จริงจะเป็นแรงกระตุ้นสำคัญต่อตลาด แม้ทำเนียบขาวจะให้ความมั่นใจ แต่ผู้ลงทุนยังคงมีความระมัดระวังต่อผลลัพธ์สุดท้ายของกระบวนการเจรจาระหว่างสหรัฐฯ และอิหร่าน

สินค้าโภคภัณฑ์

ท่ามกลางการขาดข่าวสำคัญจากตะวันออกกลาง ราคาพลังงานหลักยังคงมีเสถียรภาพในระดับหนึ่ง

-

ก๊าซธรรมชาติเหลว (LNG) ยังคงปรับตัวลดลง โดย TTF อยู่ต่ำกว่า 42% และ NATGAS อยู่ที่ประมาณ 3.17 ดอลลาร์

-

ราคาน้ำมันดิบปรับตัวขึ้นเล็กน้อย (+0.7–0.9%) ซึ่งส่วนหนึ่งได้รับแรงหนุนจากรายงานสต็อกน้ำมันของ EIA ที่ลดลงอย่างมาก (-8.3M เทียบกับคาดการณ์ -3M)

ความคลาดเคลื่อนอย่างมีนัยสำคัญนี้เกิดจากการนำเข้าน้ำมันที่ลดลงอย่างรุนแรง และอัตราการเดินเครื่องโรงกลั่นที่อยู่ในระดับสูง โดย throughput น้ำมันเพิ่มขึ้นถึง 17.2 ล้านบาร์เรลต่อวัน และ utilization ของโรงกลั่นแตะระดับ 96.7%

สามารถอ่านรายละเอียดเพิ่มเติมได้ในบทวิเคราะห์ของ Kamil Szczepański เรื่อง “BREAKING: Big drop in oil inventories, Brent back above $80” ซึ่งเผยแพร่บนแพลตฟอร์ม

ขณะเดียวกัน ทองคำ (+0.6%) และเงิน (+0.8%) ปรับตัวเพิ่มขึ้นเล็กน้อย โดยได้รับแรงหนุนจากการปรับตัวลดลงของอัตราผลตอบแทนพันธบัตรรัฐบาลในประเทศหลัก ๆ ดังนั้น การประชุม FOMC วันนี้อาจเป็นบททดสอบสำคัญของตลาดโลหะมีค่า

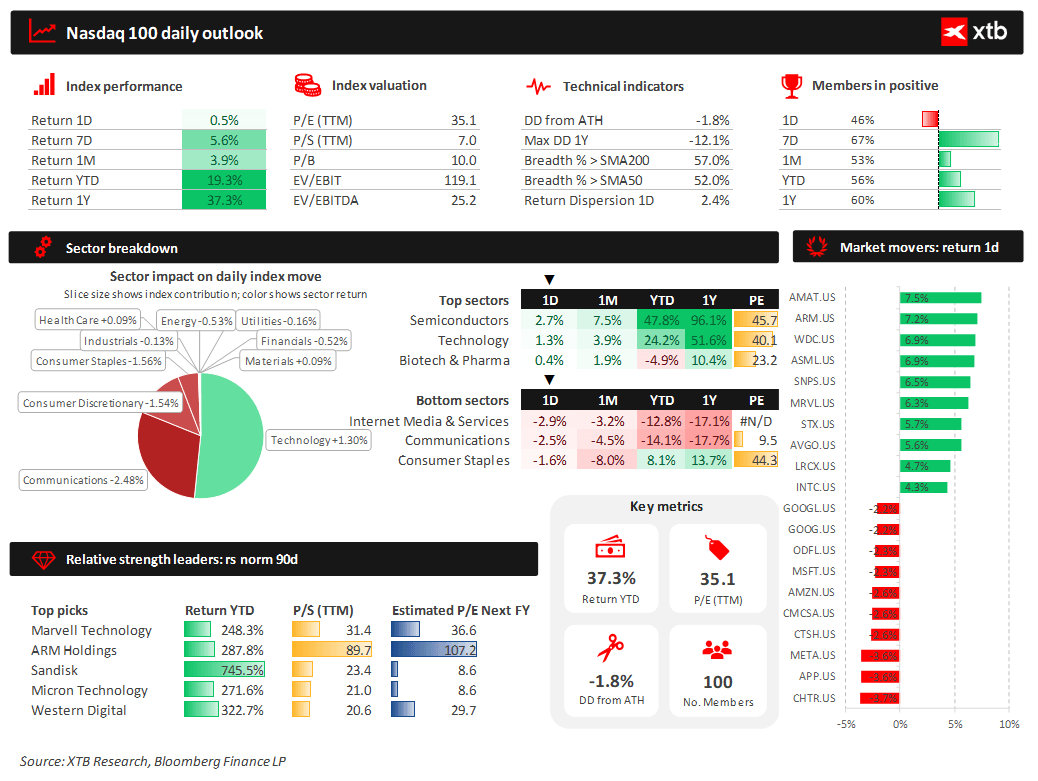

ตลาดหุ้น

ตลาดยังคงขาดทิศทางที่ชัดเจน โดยกลุ่มเซมิคอนดักเตอร์เริ่มฟื้นตัว นำโดย Applied Materials (+7.5%) หลังจากบริษัทประกาศข้อตกลงกับ EssilorLuxottica ในการพัฒนาแว่นตาเทคโนโลยีขั้นสูงที่ผสานระบบ AR และ AI

นอกจากนี้ หุ้นยังได้รับแรงหนุนจากการที่นักวิเคราะห์ปรับเพิ่มเป้าหมายราคา (price targets) ในหลายบริษัท

Figure 2: แดชบอร์ด Nasdaq 100 (17.06.2026)

ที่มา: XTB Research, 17.06.2026

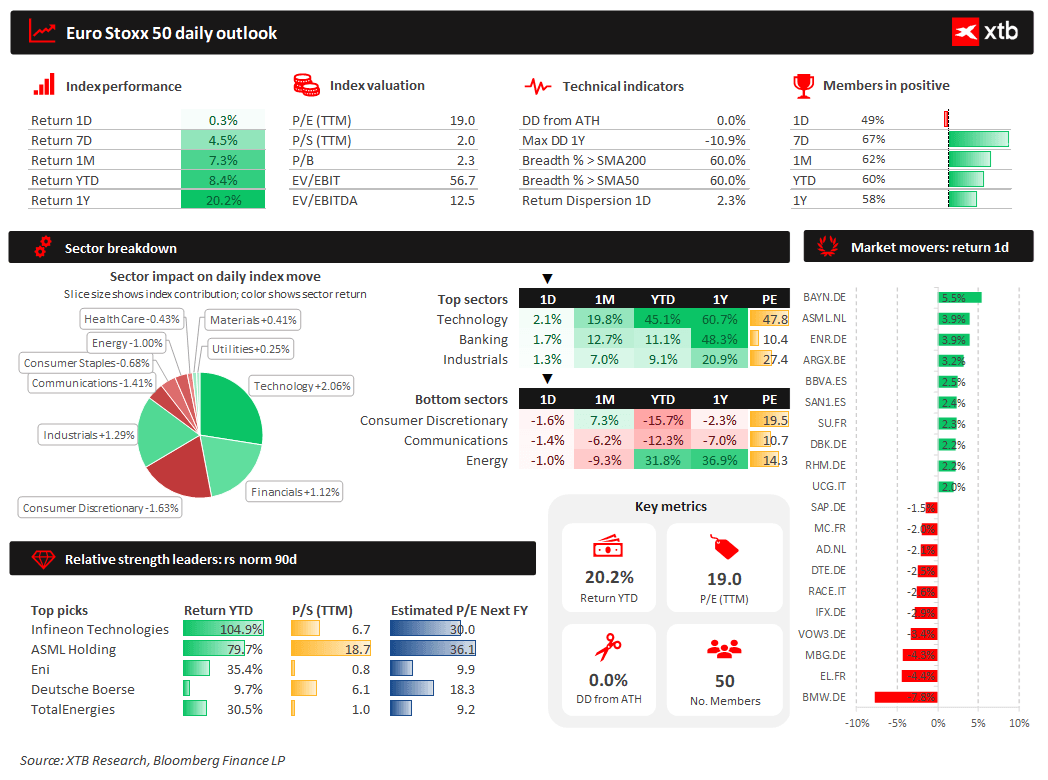

ตลาดยุโรปปิดการซื้อขายวันนี้ด้วยการปรับตัวขึ้นเล็กน้อย โดยดัชนี Euro Stoxx 50 (+0.3%) และ DAX เยอรมนี (+0.1%) ปรับตัวแข็งขึ้น แม้จะมีแรงกดดันอย่างหนักจากหุ้น BMW ที่ร่วงลงถึง -7.8%

ผู้ผลิตรถยนต์รายใหญ่รายนี้ถูกกดดันหลังจากปรับลดคาดการณ์กำไรประจำปี ซึ่งส่งผลกระทบเชิงลบต่อหุ้นในกลุ่มเดียวกัน เช่น Volkswagen และ Mercedes-Benz

Figure 3: แดชบอร์ดสำหรับ Euro Stoxx 50 (17.06.2026)

ที่มา: XTB Research, 17.06.2026

ข้อมูลเศรษฐกิจมหภาค

ข้อมูลยอดค้าปลีกของสหรัฐฯ ออกมาสูงกว่าคาดอย่างมีนัยสำคัญ โดยตัวเลขรายปีเพิ่มขึ้น 6.9% ขณะที่รายเดือนเพิ่มขึ้น 0.9% นอกจากนี้ ตัวเลขในกลุ่มควบคุม (control group) ที่ +0.7% m/m ก็สูงกว่าคาดการณ์เช่นกัน ซึ่งยืนยันว่าแรงส่งของการบริโภคไม่ได้มาจากการเพิ่มขึ้นของราคาน้ำมันเชื้อเพลิงเพียงอย่างเดียว

ความแข็งแกร่งของผู้บริโภคสหรัฐฯ ถือเป็นปัจจัยบวกต่อเศรษฐกิจโดยรวม อย่างไรก็ตาม ต้องคำนึงว่าการเติบโตดังกล่าวส่วนหนึ่งเกิดขึ้นจากการลดลงของเงินออม นอกจากนี้ ยังพบความแตกต่างอย่างมากในโครงสร้างการบริโภค โดยการเติบโตของการใช้จ่ายในกลุ่มรายได้ต่ำหนึ่งในสามล่างสุดยังคงเพิ่มขึ้นในอัตราที่ช้ากว่ากลุ่มอื่นอย่างชัดเจน

—

มิคาอิล โยจวิแยค

นักวิเคราะห์ตลาดการเงิน ประจำ XTB

Fed ทำตลาดผวา: การเติบโตชะลอ เงินเฟ้อเร่งตัว และดอกเบี้ย “สูงนานกว่าที่คาด”

ดอลลาร์สหรัฐ (USD) ขยายการปรับตัวขึ้นแตะ +1% หลังการแถลงข่าว FOMC

EURUSD ลดลง 0.4% หลังการประชุม FOMC!

Warsh จะนำการลดดอกเบี้ยกลับมาหรือไม่?