การตัดสินใจดังกล่าวเป็นไปตามที่ตลาดคาดการณ์ไว้เป็นวงกว้าง ดังนั้นนักลงทุนจึงให้ความสนใจกับข้อมูลเกี่ยวกับการลดขนาดงบดุล (quantitative tightening) และการแถลงข่าวหลังการประชุม

เนื่องจากผู้ว่าการ Ueda เข้ารับการรักษาในโรงพยาบาล รองผู้ว่าการ Uchida ซึ่งเป็นที่รู้จักในสไตล์การพูดที่ตรงไปตรงมา ได้ขึ้นแถลงแทนในวันนี้

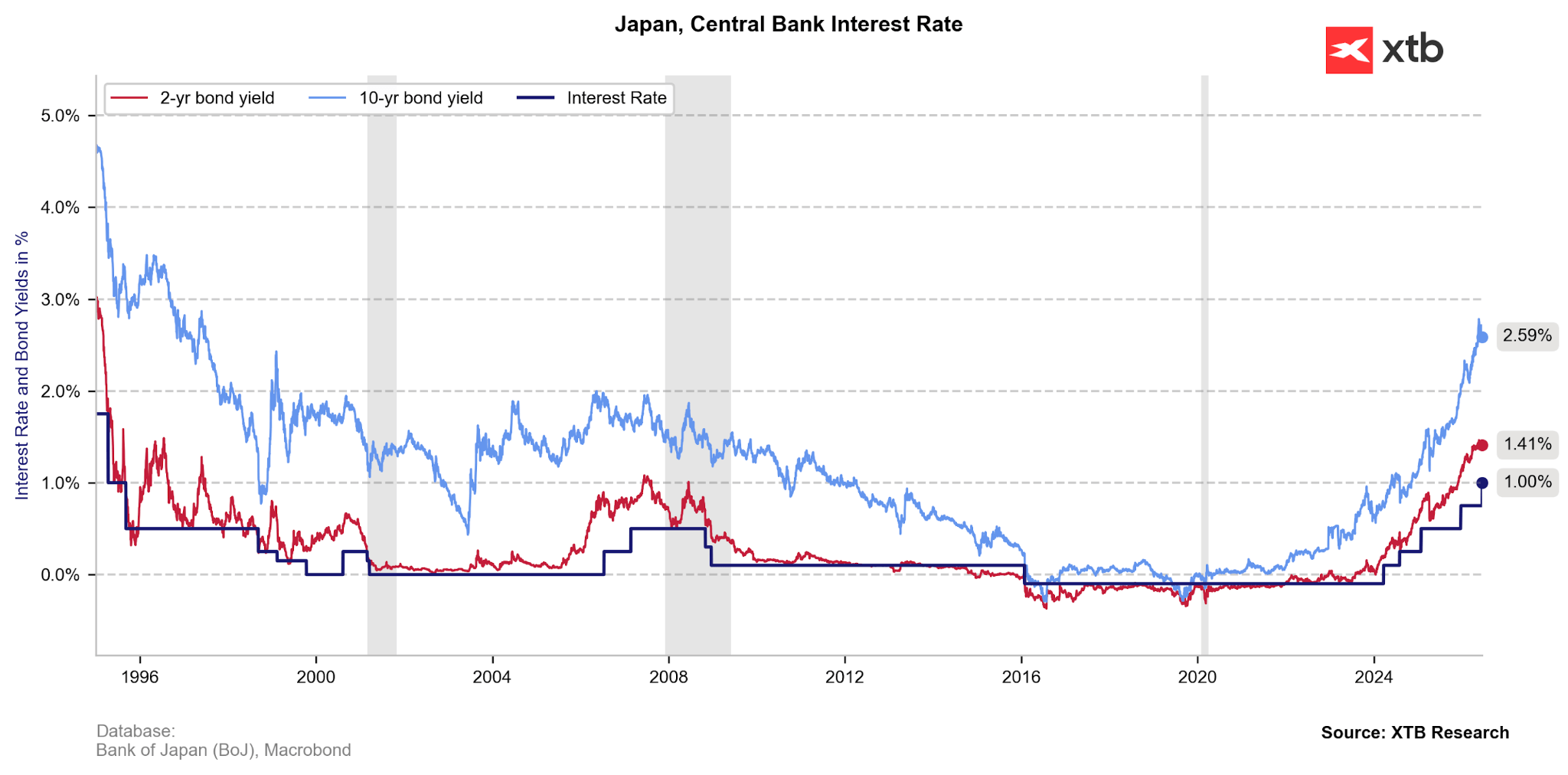

รูปที่ 1: อัตราดอกเบี้ยและผลตอบแทนพันธบัตรของญี่ปุ่น (1994 - 2026)

แหล่งที่มา: XTB Research, 16.06.2026

Uchida เน้นย้ำถึงความเสี่ยงด้านเงินเฟ้อ โดยระบุอย่างชัดเจนว่า เนื่องจากความคาดหวังเงินเฟ้อยังอยู่ในระดับสูง มีความเสี่ยงที่ตัวชี้วัดเงินเฟ้อพื้นฐาน (core inflation) จะกลับมาเกินเป้าหมายของธนาคารอีกครั้ง เขายังประกาศว่าธนาคารกลางจะยังคงเดินหน้าปรับขึ้นอัตราดอกเบี้ยต่อไป อย่างไรก็ตาม ตลาดยังไม่พอใจกับสัญญาณดังกล่าว เนื่องจากนักลงทุนต้องการสัญญาณที่ชัดเจนมากกว่านี้เกี่ยวกับการขึ้นดอกเบี้ยครั้งถัดไป โดยเฉพาะในไตรมาสที่ 3

อีกประเด็นสำคัญคือ การตัดสินใจครั้งนี้ไม่ได้เป็นเอกฉันท์ แม้ว่าควรสังเกตว่ากรรมการเพียงคนเดียวที่โหวตคัดค้านการขึ้นดอกเบี้ย คือ Toichiro Asada ซึ่งได้รับการแต่งตั้งโดยนายกรัฐมนตรี Takaichi ผู้สนับสนุนนโยบายการเงินแบบผ่อนคลาย

นอกจากนี้ ธนาคารกลางยังประกาศชะลอการลดการซื้อพันธบัตรรัฐบาลภายในประเทศ โดยคงระดับไว้ที่ 2 ล้านล้านเยนต่อเดือน (ประมาณ 12.5 พันล้านดอลลาร์) อย่างไรก็ตาม มาตรการนี้จะมีผลล่าช้า โดยคาดว่าจะสิ้นสุดโครงการในเดือนเมษายน 2027 ซึ่งถือเป็นปัจจัยเชิงผ่อนคลาย (dovish) ที่มาชดเชยท่าทีเข้มงวดบางส่วนของธนาคาร

โดยรวมแล้ว แพ็กเกจนโยบายของ BoJ ถือว่าอยู่ในระดับค่อนข้างสมดุล แต่ยังไม่น่าจะเพียงพอที่จะหยุดการอ่อนค่าของเงินเยนได้ โดยอัตรา USDJPY กลับมาเพิ่มขึ้นอีกครั้ง ใกล้ระดับสูงสุดที่เคยทำไว้ในเดือนกรกฎาคม 2024 (161.95) หากสามารถทะลุระดับดังกล่าวได้ จะเป็นระดับที่ไม่เคยเห็นมากว่า 40 ปี และอาจกระตุ้นให้ BoJ เข้ามาแทรกแซง แม้ว่าความพยายามในอดีตจะยังไม่ประสบความสำเร็จมากนัก

—

Michał Jóźwiak, นักวิเคราะห์ตลาดการเงิน XTB

Warsh จะนำการลดดอกเบี้ยกลับมาหรือไม่?

สต็อกน้ำมันลดลงแรง หนุน Brent กลับขึ้นเหนือระดับ 80 ดอลลาร์

BREAKING: เศรษฐกิจผู้บริโภคสหรัฐฯ ยังแข็งแรง หนุนดอลลาร์หลังยอดขายค้าปลีก

ตลาดน้ำมันเข้าสู่โหมดรอดูท่าที ก่อนการเปิดช่องแคบฮอร์มุซ