ในช่วงกลางปี 2026 ความสนใจของตลาดการเงินยังคงมุ่งไปที่การคลี่คลายความตึงเครียดในตะวันออกกลาง และการแข่งขันเพื่อความเป็นผู้นำในอุตสาหกรรมปัญญาประดิษฐ์ (AI) แม้ในขณะเดียวกันจะเริ่มมีการพูดถึง “ฟองสบู่” มากกว่าการเติบโตต่อเนื่อง

อย่างไรก็ตาม ในอีกด้านหนึ่ง ยังคงมีปรากฏการณ์ด้านสภาพภูมิอากาศกำลังก่อตัวขึ้นในเขตเส้นศูนย์สูตรของมหาสมุทรแปซิฟิก ซึ่งมีศักยภาพในการสร้างความไม่เสถียรให้กับห่วงโซ่อุปทานโลก ส่งผลกระทบต่อการผลิตสินค้าโภคภัณฑ์สำคัญ และอาจกระตุ้นแรงกดดันด้านเงินเฟ้ออาหารรอบใหม่

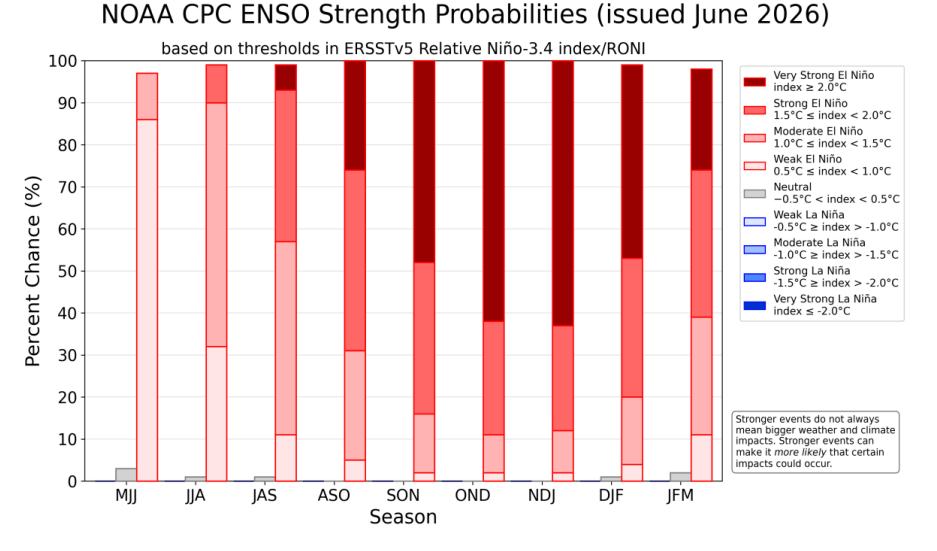

ข้อมูลทางอุตุนิยมวิทยาในช่วงกลางปี 2026 ชี้ว่า มหาสมุทรกำลังเปลี่ยนจากภาวะเป็นกลางไปสู่เฟส El Niño อย่างรวดเร็ว ขณะที่การคาดการณ์จาก Climate Prediction Center (CPC) ของสหรัฐฯ และองค์การอุตุนิยมวิทยาโลก (WMO) ระบุว่าความเป็นไปได้ที่ปรากฏการณ์นี้จะพัฒนาไปสู่ “Super El Niño” ภายในสิ้นปีอยู่ที่ประมาณ 60%–67%

หากสถานการณ์เป็นไปตามคาดการณ์ เหตุการณ์ในช่วงปลายปี 2026 ถึงต้นปี 2027 อาจกลายเป็นหนึ่งในความผิดปกติทางอุณหภูมิที่รุนแรงที่สุดนับตั้งแต่ปี 1950

ดังนั้น คำถามสำคัญคือ นักลงทุนควรตอบสนองต่อสถานการณ์นี้อย่างไรในเชิงตลาดการเงิน?

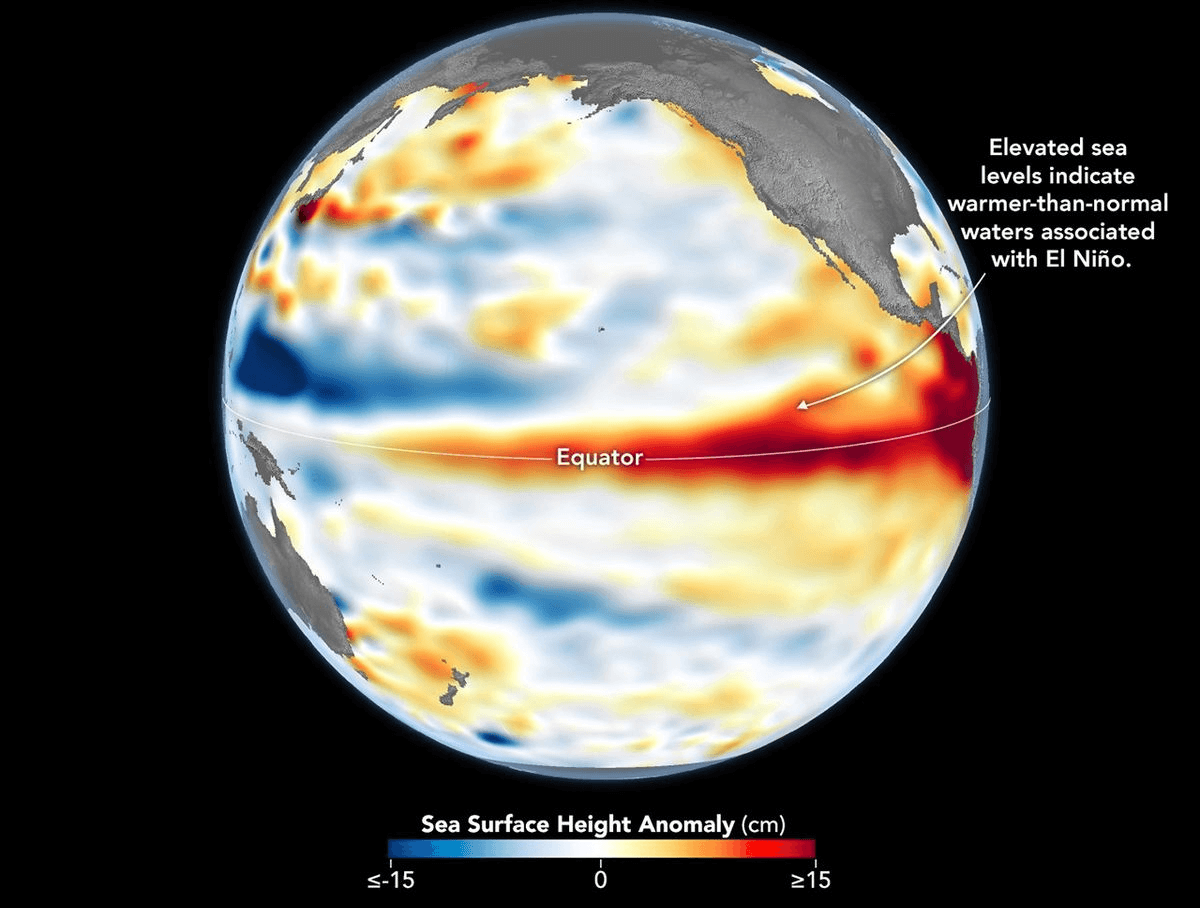

Graphic representing the height of the Pacific surface, which also coincides with water temperatures. Source: NASA

Graphic representing the height of the Pacific surface, which also coincides with water temperatures. Source: NASA

NOAA predicts over 60% probability of a Super El Niño occurring at the turn of 2026 and 2027. Source: NOAA

NOAA predicts over 60% probability of a Super El Niño occurring at the turn of 2026 and 2027. Source: NOAA

ฟิสิกส์และอุตุนิยมวิทยาของ ENSO: จาก Walker Circulation สู่การประยุกต์ใช้ดัชนี RONI

สภาวะปกติ (Normal Situation)

การเข้าใจกลไกเศรษฐกิจของปรากฏการณ์ El Niño จำเป็นต้องเริ่มจากกระบวนการทางกายภาพในชั้นบรรยากาศและมหาสมุทรแปซิฟิก ภายใต้สภาวะปกติ ลมสินค้าประจำฤดูกาล (trade winds) จะพัดจากทิศตะวันออกไปตะวันตกอย่างต่อเนื่อง โดยผลักดันน้ำผิวทะเลที่อุ่นจากแสงอาทิตย์ไปสะสมบริเวณเอเชียตะวันออกเฉียงใต้และอินโดนีเซีย

ผลลัพธ์คือการสะสมตัวของมวลน้ำอุ่นบริเวณฝั่งเอเชีย ซึ่งระดับน้ำทะเลสูงกว่าฝั่งอเมริกาใต้ประมาณ 0.5 เมตร ขณะเดียวกัน บริเวณชายฝั่งเปรูและเอกวาดอร์จะเกิดกระบวนการ “upwelling” อย่างเข้มข้น กล่าวคือ น้ำเย็นจากชั้นลึกที่อุดมไปด้วยออกซิเจนและสารอาหารจะถูกดันขึ้นสู่ผิวน้ำ ซึ่งเป็นรากฐานสำคัญของระบบนิเวศทางทะเลและการประมงขนาดใหญ่

ปรากฏการณ์ El Niño

ในช่วงเฟส El Niño ลม trade winds จะอ่อนกำลังลง หรือในบางกรณีอาจกลับทิศ ส่งผลให้น้ำอุ่นที่สะสมอยู่ทางฝั่งตะวันตกไหลย้อนกลับไปทางตะวันออก

สิ่งนี้ทำให้อุณหภูมิผิวน้ำทะเลบริเวณชายฝั่งอเมริกาใต้เพิ่มขึ้นราว 1–3 องศาเซลเซียส โดยการเพิ่มขึ้นประมาณ 2 องศาก็ถือเป็นความผิดปกติที่รุนแรงต่อระบบนิเวศแล้ว

กระบวนการดังกล่าวทำให้ thermocline (ชั้นอุณหภูมิของมหาสมุทร) ถูกทำให้แบนราบลง และยับยั้งการไหลขึ้นของน้ำเย็นจากชั้นลึก ส่งผลให้เกิด “ระบบทำความร้อนขนาดใหญ่” (giant heater) ที่ปลดปล่อยพลังงานความร้อนสู่ชั้นบรรยากาศ

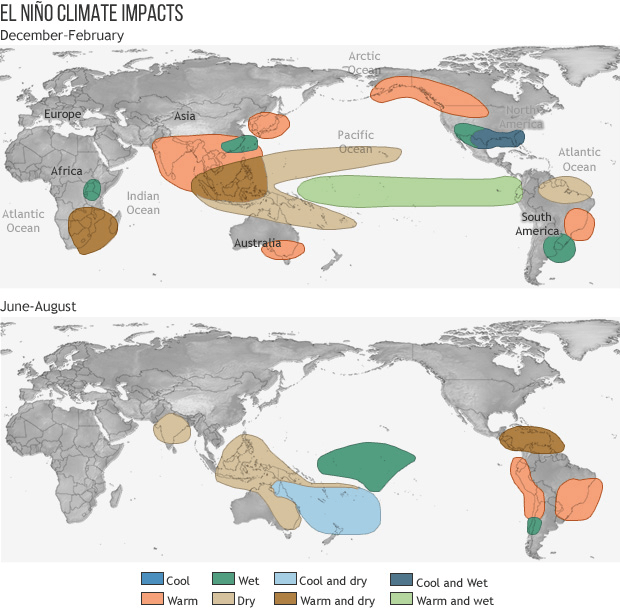

ผลที่ตามมาคือการรบกวนระบบ Walker Circulation อย่างรุนแรง การเปลี่ยนแปลงเส้นทางพายุ (storm tracks) ฝนตกหนักผิดปกติในทวีปอเมริกาใต้ และภัยแล้งรุนแรงในเอเชียและออสเตรเลีย รวมถึงผลกระทบต่อภูมิภาคอื่น ๆ ทั่วโลก เช่น แอฟริกา ซึ่งมีความสำคัญอย่างยิ่งต่อการผลิตโกโก้

หากต้องการ ส่วนถัดไปสามารถแปลง “ENSO → ผลกระทบต่อสินค้าโภคภัณฑ์ / ตลาดการเงิน” ให้เป็น framework สำหรับใช้ทำ content หรือ investment thesis ได้เลย

Weather conditions during El Niño. Source: NOAA

Weather conditions during El Niño. Source: NOAA

วิธีวัดความแรงของ El Niño

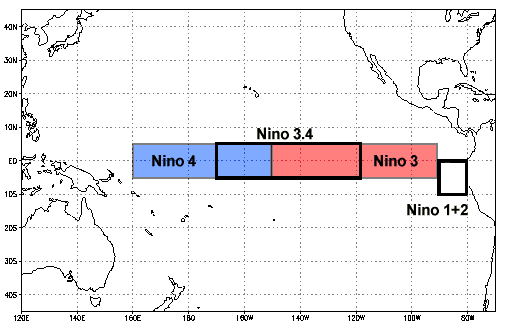

เครื่องมือมาตรฐานที่ใช้วัดความรุนแรงของปรากฏการณ์ ENSO คือ ONI (Oceanic Niño Index) ซึ่งคำนวณจากค่าเฉลี่ยเคลื่อนที่ 3 เดือนของความผิดปกติของอุณหภูมิผิวน้ำทะเล (Sea Surface Temperature Anomalies: SST) ในบริเวณสำคัญที่เรียกว่า Niño 3.4 region

ดัชนี ONI ถูกใช้เป็นตัวชี้วัดหลักในการระบุและจัดระดับความรุนแรงของ El Niño โดยมีเกณฑ์ดังนี้:

-

+0.5°C ขึ้นไป: เริ่มเข้าสู่ภาวะ El Niño อย่างเป็นทางการ

-

+1.5°C ขึ้นไป: ถือเป็น El Niño ที่รุนแรง (Strong Episode)

-

+2.0°C ขึ้นไป: เข้าสู่โซนรุนแรงมาก หรือที่เรียกว่า Super El Niño

ดังนั้น ONI จึงเป็นตัวชี้วัดสำคัญที่ช่วยให้ทั้งนักวิทยาศาสตร์และตลาดการเงินสามารถประเมินความรุนแรงของ ENSO และคาดการณ์ผลกระทบต่อสภาพอากาศโลก สินค้าโภคภัณฑ์ และห่วงโซ่อุปทานได้อย่างเป็นระบบ

ตำแหน่งสำคัญที่เกิดปรากฏการณ์ El Niño (Key location where the El Niño phenomenon forms)

Source: NOAA

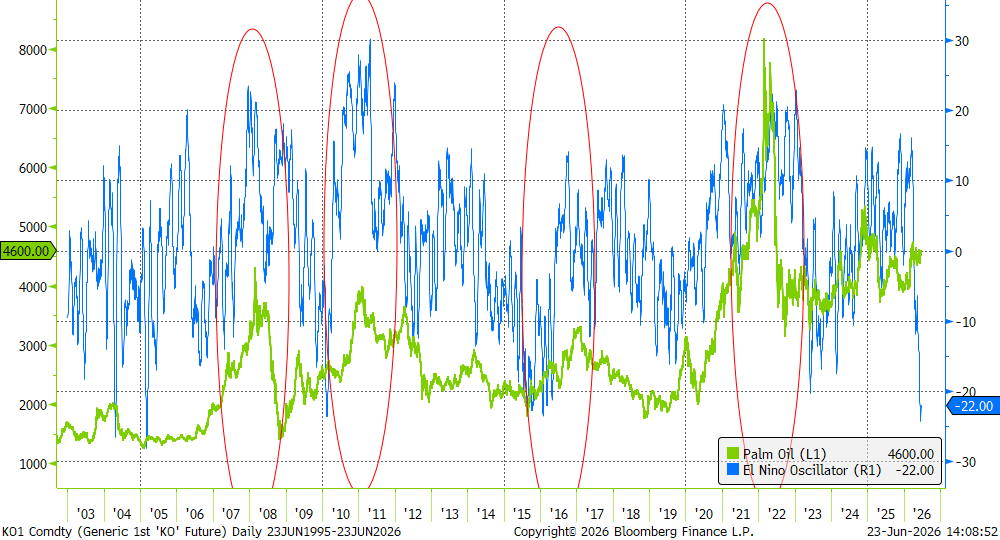

ดัชนี El Niño Oscillator และราคาน้ำมันปาล์ม

จากข้อมูลจะเห็นได้ว่าดัชนีในปัจจุบันอยู่ในระดับติดลบอย่างชัดเจน ซึ่งบ่งชี้ว่าในขณะนี้ยังไม่มีการเกิดปรากฏการณ์ El Niño อย่างเป็นทางการ อย่างไรก็ตาม โดยทั่วไปแล้วสถานะลักษณะนี้มักเป็นช่วงก่อนเข้าสู่การเปลี่ยนเฟส ซึ่งอาจนำไปสู่การเกิดเหตุการณ์ที่รุนแรงขึ้นในภายหลัง

Source: Bloomberg Finance LP

ภาวะโลกร้อนสมัยใหม่และข้อจำกัดของ ONI

ภาวะโลกร้อนในระดับโลกที่รุนแรงขึ้นอย่างมากในปัจจุบัน ทำให้การตีความค่าดัชนี ONI มีความซับซ้อนมากขึ้น เนื่องจากอุณหภูมิของมหาสมุทรที่ทำสถิติสูงทั่วโลก ทำให้ค่าความผิดปกติ (anomaly) ที่คำนวณได้มีแนวโน้ม “สูงเกินจริง” เมื่อเทียบกับสภาวะอดีต

ตัวอย่างเช่น เหตุการณ์ในช่วงปี 2023–2024 ซึ่งตามวิธีคำนวณแบบดั้งเดิมเคยแตะระดับสูงสุดที่ +2.0 แต่เมื่อพิจารณาความไม่เสถียรของ anomaly จึงถูกจัดให้อยู่ในระดับ “strong” เท่านั้น ไม่ใช่ “super” อย่างเต็มรูปแบบ

ด้วยเหตุนี้ หน่วยงานด้านอุตุนิยมวิทยาของออสเตรเลีย (BOM), สหรัฐฯ (NOAA) และนิวซีแลนด์ จึงได้พัฒนาดัชนีใหม่ที่เรียกว่า RONI (Relative Oceanic Niño Index)

RONI ถูกออกแบบมาเพื่อกรองผลกระทบจากแนวโน้มโลกร้อนในระดับโลก (global warming trend) ออกจากสัญญาณวัฏจักรจริงของมหาสมุทรแปซิฟิก ทำให้สามารถวัด “ความผิดปกติที่แท้จริง” ของ ENSO ได้แม่นยำมากขึ้น

จากข้อมูลล่าสุดในช่วงกลางปี 2026 RONI ชี้ให้เห็นว่าปรากฏการณ์ที่กำลังก่อตัวอยู่ในขณะนี้มีการพัฒนาอย่างรวดเร็ว จากภาวะเป็นกลางไปสู่การเข้าสู่เฟสที่รุนแรง

สรุปเชิงเปรียบเทียบ

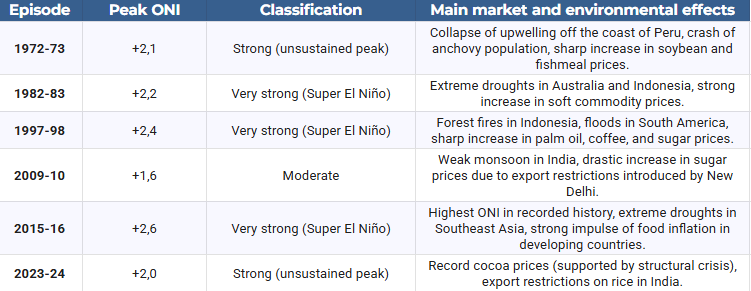

เพื่อการวิเคราะห์ในเชิงประวัติศาสตร์ ตารางด้านล่างได้แสดงการจัดระดับเหตุการณ์ El Niño ในอดีต โดยอ้างอิงจากค่าความรุนแรงสูงสุดที่วัดด้วยดัชนี ONI

Source: own study based on NOAA

ผลกระทบต่อ GDP และบทบาทของ “Conflict Multiplier”

ความสัมพันธ์ระหว่างฟิสิกส์ของภูมิอากาศกับตลาดการเงินได้รับการอธิบายไว้อย่างชัดเจนในงานวิจัยทางเศรษฐศาสตร์ รวมถึงงานที่เผยแพร่โดยธนาคารกลางยุโรป (ECB) โดยปรากฏการณ์ El Niño ที่รุนแรงสามารถทำให้ราคาสินค้าโภคภัณฑ์ที่ไม่ใช่พลังงาน (โดยเฉพาะสินค้าเกษตรและโลหะ) เพิ่มขึ้นเฉลี่ยราว 5%

ที่สำคัญต่อการกำหนดนโยบายการเงินคือ ผลกระทบนี้ไม่ได้เกิดขึ้นเพียงช่วงสั้น แต่สามารถยืดต่อเนื่องในตลาดได้นานประมาณ 6–16 เดือน หลังเกิดช็อกจากสภาพอากาศ

อย่างไรก็ตาม ผลกระทบของ El Niño ไม่ได้เท่ากันในทุกประเทศ ส่งผลให้เกิดความแตกต่างของ GDP อย่างมีนัยสำคัญ:

-

อินโดนีเซีย: GDP ลดลงเฉลี่ยราว -1% จากภัยแล้งที่กระทบภาคเกษตรและการผลิตถ่านหินและนิกเกิล

-

สหรัฐฯ: GDP เพิ่มขึ้นราว +0.5% (มากกว่า 150 พันล้านดอลลาร์) จากฤดูหนาวที่อ่อนลงและสภาพฝนที่เอื้อต่อเกษตรกรรมในบางพื้นที่

-

ไทย: อาจเติบโตเกือบ +1% หากมีการบริหารจัดการน้ำอย่างมีประสิทธิภาพ

ในภาพรวมเศรษฐกิจโลก ผลกระทบสุทธิเป็นเชิงลบอย่างชัดเจน โดยความสูญเสียจากการลดลงของประสิทธิภาพทางเศรษฐกิจเคยประเมินไว้ราว 5.7 ล้านล้านดอลลาร์ ในเหตุการณ์ปี 1997–1998 และมากกว่า 7.8 ล้านล้านดอลลาร์ ในช่วงปี 2015–2016

ในช่วงกลางปี 2026 เศรษฐกิจโลกมีความเปราะบางเป็นพิเศษ เนื่องจากเงินเฟ้อพื้นฐานอยู่ในระดับสูง ข้อจำกัดด้านการขนส่ง และต้นทุนพลังงานที่ยังได้รับผลกระทบจากความขัดแย้งก่อนหน้าในอิหร่าน

USDA คาดการณ์ว่าอาหารในสหรัฐฯ จะมีราคาเพิ่มขึ้นราว 4.7% ในปี 2026 ขณะที่สินค้าอย่างน้ำตาลและโกโก้อาจเพิ่มขึ้นถึง 8.4% ส่งผลให้ FAO และ WFP ต้องออกคำร้องขอเงินสนับสนุนฉุกเฉินมูลค่า 202 ล้านดอลลาร์ เพื่อดำเนินมาตรการป้องกันใน 22 ประเทศเป้าหมาย

El Niño และความเสี่ยงต่อความขัดแย้ง

ภัยแล้งจาก El Niño ยังทำหน้าที่เป็น “ตัวเร่งความขัดแย้ง” (conflict multiplier) งานจำลองของ Bloomberg Economics ระบุว่า การลดลงของปริมาณฝนและรายได้จากภาคเกษตรสามารถเพิ่มการแข่งขันเพื่อทรัพยากรที่ลดลงได้อย่างมีนัยสำคัญ

ประเทศที่มี GDP ต่อหัวต่ำ สถาบันอ่อนแอ และปัญหาคอร์รัปชันสูง จะมีความเปราะบางมากที่สุด โดยมีการระบุความเสี่ยงสูงใน:

-

เมียนมา

-

ปากีสถาน

-

ไนจีเรีย

ในขณะเดียวกัน ในลาตินอเมริกา เช่น เม็กซิโก โคลอมเบีย และบราซิล ภัยแล้งอาจซ้อนทับกับความตึงเครียดเดิม และเพิ่มระดับความรุนแรงของกลุ่มอาชญากรรมที่ควบคุมพื้นที่เกษตรและทรัพยากรน้ำ

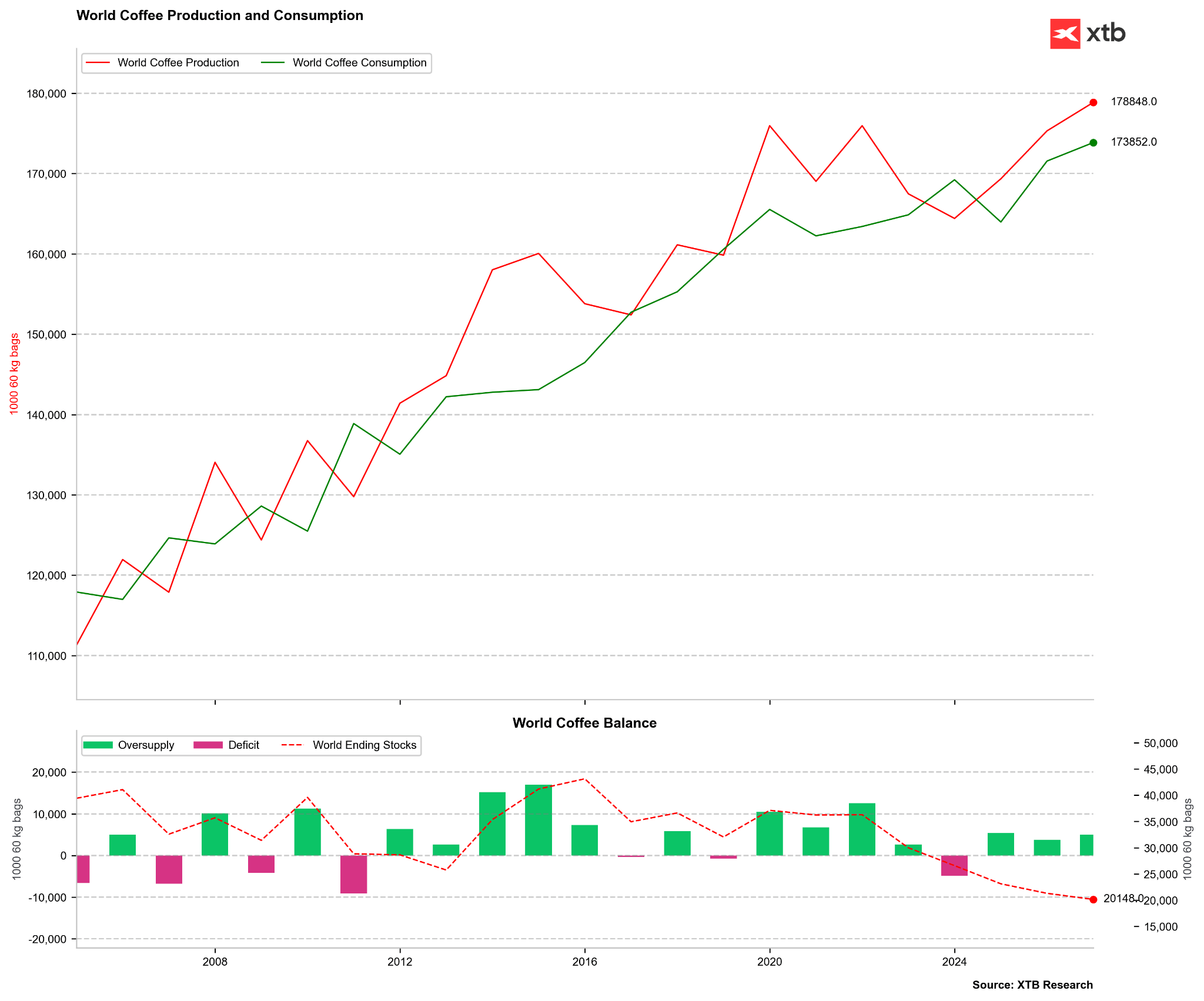

El Niño และตลาดสินค้า Soft Commodities: กาแฟและโกโก้

ตลาดกาแฟและโกโก้ถูกมองว่าเป็น “ตัวชี้วัดสำคัญ” ของความรุนแรง El Niño เนื่องจากการผลิตกระจุกตัวอยู่ในเขตเส้นศูนย์สูตร

ในช่วงปี 2026–2027 ปรากฏการณ์นี้อาจทับซ้อนกับปัญหาเชิงโครงสร้างเดิม ส่งผลให้ราคาฟิวเจอร์สมีความผันผวนสูง

โกโก้: ความเสี่ยงต่อแอฟริกาตะวันตกและวิกฤตโรคพืชในเอกวาดอร์

ตลาดมักมองแบบง่ายว่า El Niño = ภัยแล้งในแอฟริกาตะวันตก = ราคาพุ่ง แต่ความจริงซับซ้อนกว่านั้น เพราะสัญญาณ ENSO ต่อโกตดิวัวร์และกานา (ซึ่งคิดเป็นเกือบ 60% ของอุปทานโลก) ค่อนข้างอ่อนเมื่อเทียบกับเอเชีย

การพุ่งขึ้นของราคาในปี 2023–2024 ส่วนใหญ่เกิดจากปัจจัยเชิงโครงสร้าง เช่น วิกฤตปุ๋ยจากสงคราม การขาดการลงทุนในการปลูกใหม่ และลม Harmattan ที่รุนแรง

ในครึ่งหลังของปี 2026 ตลาดกำลังกังวลว่าปัจจัยเชิงโครงสร้างเหล่านี้จะซ้อนทับกับความผิดปกติของสภาพอากาศ

ปัจจัยสำคัญมี 3 ประการ:

-

การติดผลต่ำ (Weak fruit setting): การสำรวจพื้นที่เพาะปลูกพบการติดผลอ่อน (cherelles) ในระดับต่ำมาก ซึ่งบ่งชี้ผลผลิตฤดูกาล 2026/2027 ที่อาจต่ำ

-

การปรับประมาณดุลสินค้าโภคภัณฑ์:

-

StoneX ลดคาดการณ์ส่วนเกินโกโก้เหลือ 149,000 ตัน

-

Citigroup คาดการณ์ขาดดุล 56,000 ตัน

-

ขณะที่ฤดูกาลปัจจุบันอาจเกินดุลถึง 400,000 ตัน จากอุปสงค์ที่อ่อน

-

-

แรงกดดันด้านอุปสงค์ (Demand destruction): สต็อกที่รับรองโดย ICE สูงถึง 2.9 ล้านกระสอบ และการแปรรูปโกโก้ลดลงอย่างมีนัยสำคัญในยุโรป (-7.8%) และอเมริกาเหนือ (-3.8%)

หากต้องการ ผมสามารถสรุปทั้งหมดนี้เป็น “investment playbook” ว่า El Niño กระทบ asset class ไหนบ้าง (FX / commodities / equities / inflation trades) แบบใช้งานจริงได้เลย

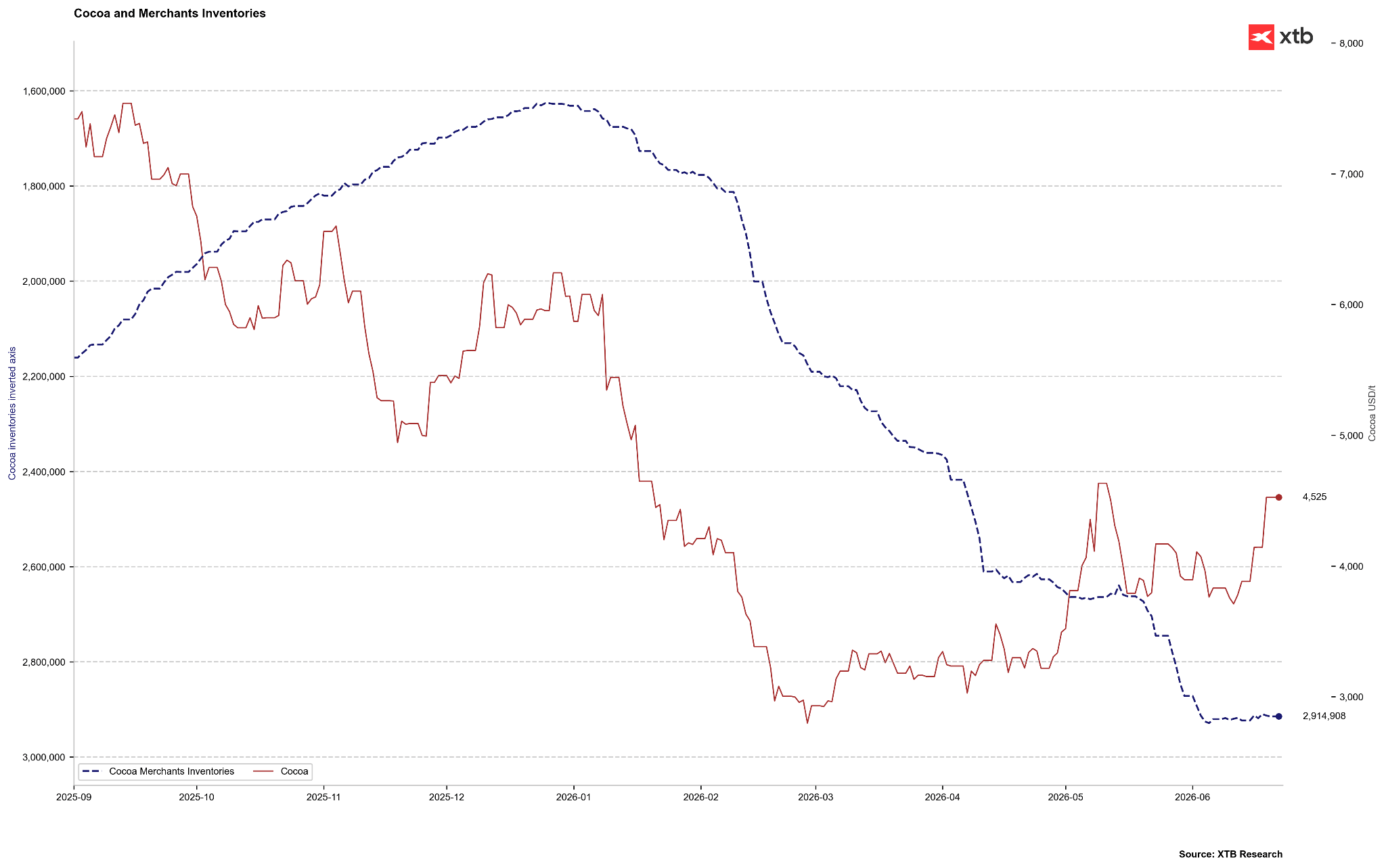

โกโก้: สต็อกอยู่ในระดับสูงสุดในรอบหลายปี แต่ความเสี่ยงด้านอุปทานยังไม่จบ

Source: Bloomberg Finance LP, XTB

สต็อกโกโก้ในปัจจุบันอยู่ในระดับสูงสุดในรอบหลายปี แม้ต้องไม่ลืมว่าในช่วงปี 2023–2024 เคยเกิดการหดตัวของสต็อกอย่างรุนแรงมาก่อน ดังนั้นในเชิงฤดูกาล ตอนนี้จึงถือว่าอยู่ในช่วง “จุดสูงสุดของรอบสต็อก” ตามปกติ

อย่างไรก็ตาม หากสต็อกเริ่มกลับมาเพิ่มขึ้นอีกครั้ง อาจเป็นสัญญาณว่าอุปทานส่วนเกิน (oversupply) มีขนาดใหญ่กว่าที่ตลาดประเมินไว้ในตอนแรก

มุมมอง Citigroup: ราคามีโอกาสยืนเหนือ $5,000

แม้อุปสงค์ในประเทศพัฒนาแล้วจะเริ่มอ่อนตัวลง แต่ Citigroup ประเมินว่า จากแรงหนุนของ Super El Niño ราคากาโก้อาจ:

-

ยืนเหนือระดับ 5,000 ดอลลาร์ต่อตัน ภายใน 3 เดือนข้างหน้า

-

และมีโอกาสแตะระดับ 6,000 ดอลลาร์ต่อตัน ในกรอบ 12 เดือน

Ecuador: ตัวแปรสำคัญที่ตลาดเริ่มให้ความสนใจ

เอกวาดอร์ ซึ่งเป็นผู้ผลิตโกโก้รายใหญ่อันดับ 3 ของโลก กลายเป็นปัจจัยเสี่ยงสำคัญในรอบนี้

El Niño มักนำมาซึ่งฝนตกหนักและน้ำท่วมในพื้นที่ดังกล่าว ส่งผลให้ช่วงเดือน ธันวาคม 2026 ถึงกุมภาพันธ์ 2027 มีความชื้นสูงผิดปกติ ซึ่งเป็นสภาพแวดล้อมที่เอื้อต่อการแพร่กระจายของโรคเชื้อราในพืช เช่น:

-

moniliasis

-

black pod rot

โรคเหล่านี้สามารถทำลายผลผลิตโดยตรง และยังขัดขวางกระบวนการตากแห้งเมล็ดโกโก้แบบดั้งเดิมอีกด้วย

โครงสร้างการผลิตในระยะยาว

แม้เอกวาดอร์เคยมีความทะเยอทะยานที่จะขึ้นเป็นผู้ผลิตอันดับ 2 ของโลก แต่ด้วยปัญหาเชิงโครงสร้างและความเสี่ยงด้านสภาพอากาศ ปัจจุบันมีแนวโน้มว่าจะยังคงอยู่ในอันดับ 3 รองจากกานา

โดยรวมแล้ว ภาพตลาดโกโก้ในปี 2026–2027 จึงอยู่ในภาวะ “สมดุลที่เปราะบาง” ระหว่างสต็อกที่สูงขึ้นในระยะสั้น กับความเสี่ยงด้านอุปทานจากสภาพอากาศที่อาจรุนแรงขึ้นในระยะถัดไป

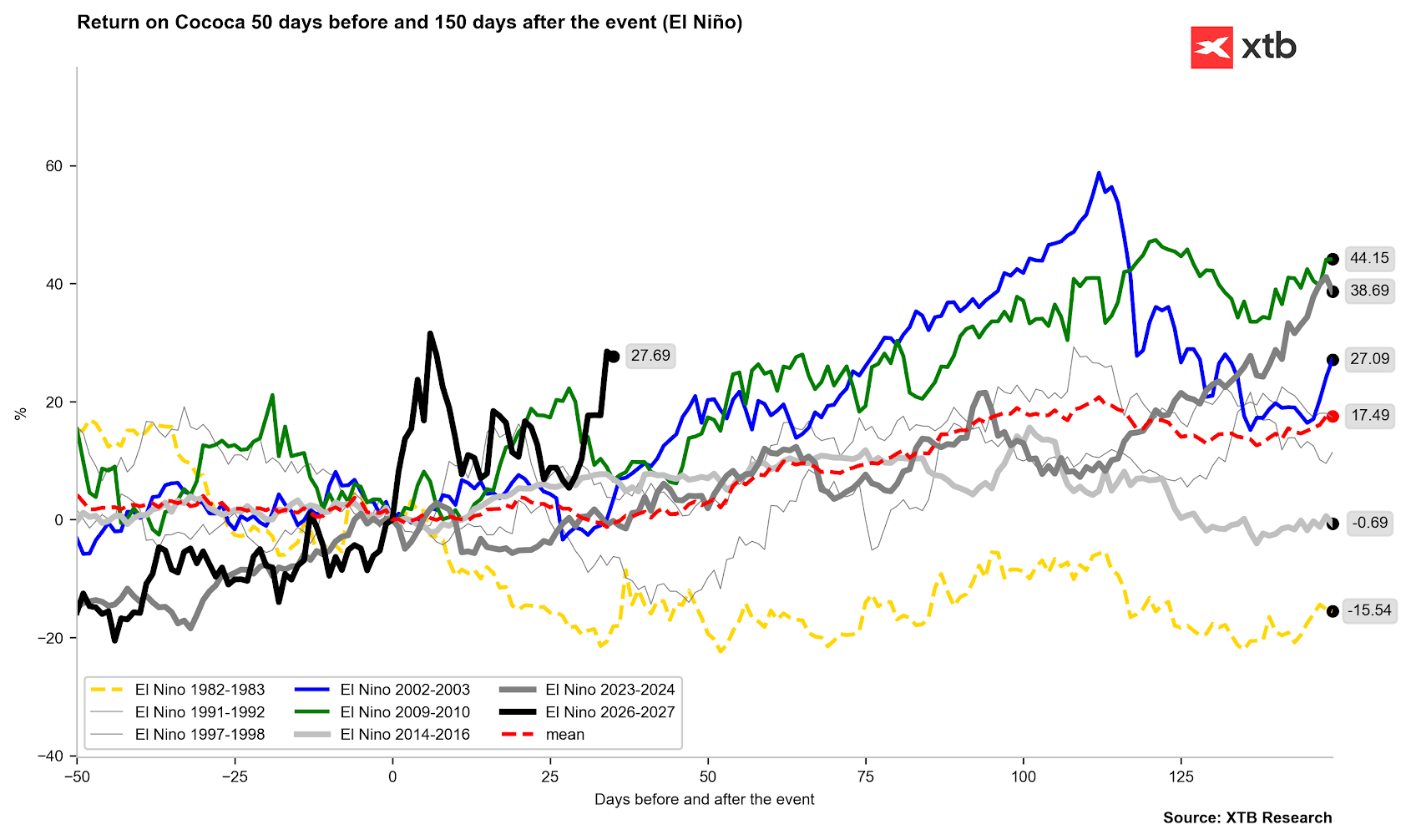

El Niño และราคาสินค้าเกษตร: รูปแบบในอดีตชี้ไปทางขาขึ้น

Source: Bloomberg Finance LP, XTB

โดยทั่วไปแล้ว ช่วงของ El Niño ส่วนใหญ่มักจบลงด้วยแรงกดดันด้านราคาที่ปรับตัวสูงขึ้นอย่างชัดเจน นอกจากนี้ ผลกระทบจากเหตุการณ์ El Niño ในรอบปี 2023 ยังส่งผลต่อเนื่องยาวไปจนถึงปี 2024 อย่างมีนัยสำคัญ

กาแฟ: ความเสี่ยงจากภัยแล้งรุนแรงใน Robusta และความผิดปกติของการเจริญเติบโตใน Arabica

ในตลาดกาแฟ ผลกระทบของ El Niño มีความแตกต่างกันอย่างชัดเจนตามสายพันธุ์และภูมิภาคการผลิต

Robusta (เวียดนาม, อินโดนีเซีย)

เอเชียตะวันออกเฉียงใต้คิดเป็นประมาณ 50% ของผลผลิต Robusta ทั่วโลก ซึ่งเป็นพื้นที่ที่ได้รับผลกระทบโดยตรงจาก El Niño ผ่านอุณหภูมิที่สูงผิดปกติและภัยแล้งรุนแรง

แม้ว่าการส่งออกกาแฟของเวียดนามในช่วงเดือนมกราคม–พฤษภาคม 2026 จะเพิ่มขึ้นราว 7.9% เมื่อเทียบรายปี แต่ความเสี่ยงสำคัญคือการขาดแคลนน้ำฝนในช่วงถัดไป ซึ่งอาจนำไปสู่การลดลงของผลผลิตอย่างรุนแรงในอีกไม่กี่เดือนข้างหน้า

สถานการณ์ดังกล่าวเริ่มสะท้อนในตลาดแล้ว ผ่านราคาฟิวเจอร์สของ Robusta ที่ปรับตัวขึ้นแตะระดับสูงสุดในรอบหลายเดือน

Arabica (บราซิล)

ในทางกลับกัน El Niño มักนำมาซึ่งฝนที่มากเกินไปในบราซิลในช่วงแรก ส่งผลกระทบต่อการเก็บเกี่ยวในระยะสั้น โดยทำให้กระบวนการเก็บเกี่ยวล่าช้า

ภายในกลางเดือนมิถุนายน 2026 มีการเก็บเกี่ยวเพียง 15.8% ของพื้นที่เพาะปลูก เทียบกับ 26.6% ในช่วงเวลาเดียวกันของปี 2024

แม้ USDA จะคาดการณ์ว่าผลผลิตกาแฟบราซิลจะทำสถิติสูงสุดที่ 71.9 ล้านกระสอบ (+14% YoY) แต่ฝนที่มากเกินไปกลับทำให้คุณภาพของเมล็ดลดลง และกระตุ้นการออกดอกก่อนกำหนดของต้นกาแฟ ซึ่งเพิ่มความเสี่ยงต่อการร่วงของดอกและความเสียหายของศักยภาพผลผลิตสำหรับฤดูกาล 2027/2028

นอกจากนี้ ยังมีความเสี่ยงสูงที่ช่วงฝนตกหนักจะเปลี่ยนเป็นภัยแล้งรุนแรงในพื้นที่หลักช่วงเดือนกันยายน–ตุลาคม 2026 ซึ่งจะขัดขวางการออกดอกตามปกติ และอาจเป็นตัวเร่งให้ราคากาแฟ Arabica ปรับตัวขึ้นอย่างรุนแรงอีกครั้ง

โดยรวมแล้ว โครงสร้างตลาดกาแฟกำลังอยู่ในภาวะที่เปราะบางต่อการเปลี่ยนแปลงของสภาพอากาศอย่างมาก โดย El Niño ทำหน้าที่เป็นตัวเร่งความผันผวนของทั้งอุปทานและราคาในตลาดโลก

Source: Bloomberg Finance LP

ความย้อนแย้งของตลาดและสินค้าโภคภัณฑ์อุตสาหกรรม–พลังงาน

ผลกระทบของ El Niño ต่อตลาดสินค้าโภคภัณฑ์เต็มไปด้วย “ความย้อนแย้ง” (market paradoxes) ซึ่งนักลงทุนที่ไม่มีประสบการณ์มักตีความผิดได้ง่าย:

ถั่วเหลือง (Soybeans): ผู้ได้ประโยชน์จากฝนที่เพิ่มขึ้น

แม้ว่าพืชผลส่วนใหญ่จะได้รับความเสียหายจากภัยแล้งหรือสภาพอากาศสุดขั้ว แต่ ถั่วเหลืองกลับมักเป็นข้อยกเว้นเชิงโครงสร้างในช่วง El Niño

ปรากฏการณ์นี้ทำให้เกิดฝนตกชุกในเขตเพาะปลูกของสหรัฐฯ อาร์เจนตินา และตอนใต้ของบราซิล ซึ่งในอดีตส่งผลให้:

-

ผลผลิตเพิ่มขึ้นประมาณ 10%–15% เหนือแนวโน้มปกติ

-

เกิดภาวะ อุปทานล้นตลาด (oversupply) ทั่วโลก

-

กดดันราคาถั่วเหลืองในตลาดชิคาโกอย่างรุนแรง

ก๊าซธรรมชาติสหรัฐฯ: แรงกดดันขาลงจากฤดูหนาวที่อ่อนลง

El Niño มักทำให้ฤดูหนาวในสหรัฐอเมริกาตอนเหนือ อุ่นขึ้นและรุนแรงน้อยลง

ผลที่ตามมาคือ:

-

ความต้องการพลังงานเพื่อการทำความร้อนลดลง

-

การบริโภคก๊าซธรรมชาติ (natural gas) ลดลงอย่างมีนัยสำคัญ

-

เกิดแรงกดดันด้านราคาขาลงในตลาดสหรัฐฯ

จึงเกิดความย้อนแย้งที่ว่า แม้สินค้าโภคภัณฑ์หลายชนิดจะปรับตัวขึ้น แต่ ก๊าซธรรมชาติกลับเข้าสู่แนวโน้มขาลง (bearish)

วิกฤตไฟฟ้าพลังน้ำในจีน

ความต้องการไฟฟ้าของจีนในปี 2026 คาดว่าจะเติบโตประมาณ 5% YoY จาก:

-

ศูนย์ข้อมูล AI

-

การขยายระบบชาร์จรถยนต์ไฟฟ้า (EV)

อย่างไรก็ตาม ภัยแล้งจาก El Niño ทำให้กำลังการผลิตไฟฟ้าพลังน้ำลดลงอย่างรุนแรง ส่งผลให้:

-

เกิดการขาดแคลนพลังงานหมุนเวียน

-

ต้องหันไปใช้ ถ่านหินและก๊าซธรรมชาติทดแทน

รัฐบาลจีนได้ออกคำสั่งให้โรงไฟฟ้าต้องสำรองถ่านหินให้เพียงพออย่างน้อย 20 วันของการใช้งาน ซึ่งเป็นปัจจัยหนุนราคาถ่านหิน (thermal coal)

การหยุดชะงักของทองแดง (Copper) ในชิลีและเปรู

ในอเมริกาใต้ ซึ่งเป็นศูนย์กลางการผลิตทองแดงของโลก El Niño ทำให้เกิด:

-

ฝนตกหนักและน้ำท่วม

-

ถนนขนส่งถูกตัดขาด

-

เหมืองถูกน้ำท่วม

-

พลังงานไฟฟ้าพลังน้ำในพื้นที่ลดลง

ผลลัพธ์คือห่วงโซ่อุปทานหยุดชะงักอย่างรุนแรง ซึ่งสร้างแรงกดดันด้าน ราคาทองแดงในตลาด LME ให้ปรับตัวขึ้น

ภาพรวม

El Niño ไม่ได้เป็นเพียงปรากฏการณ์ภูมิอากาศ แต่เป็นกลไกที่ “จัดสรรมูลค่าใหม่” ให้กับตลาดสินค้าโภคภัณฑ์โลก:

-

บางสินค้าได้ประโยชน์จากอุปทานที่เพิ่มขึ้น (เช่น ถั่วเหลือง)

-

บางสินค้าถูกกดดันจากความต้องการที่ลดลง (เช่น ก๊าซสหรัฐฯ)

-

บางสินค้าถูกจำกัดอุปทานอย่างรุนแรง (เช่น ทองแดงและถ่านหิน)

ทั้งหมดนี้สร้างภาพตลาดที่ไม่เป็นเอกภาพ ซึ่งปรากฏการณ์ภูมิอากาศเดียวกันกลับนำไปสู่แนวโน้มราคาที่แตกต่างกันโดยสิ้นเชิง

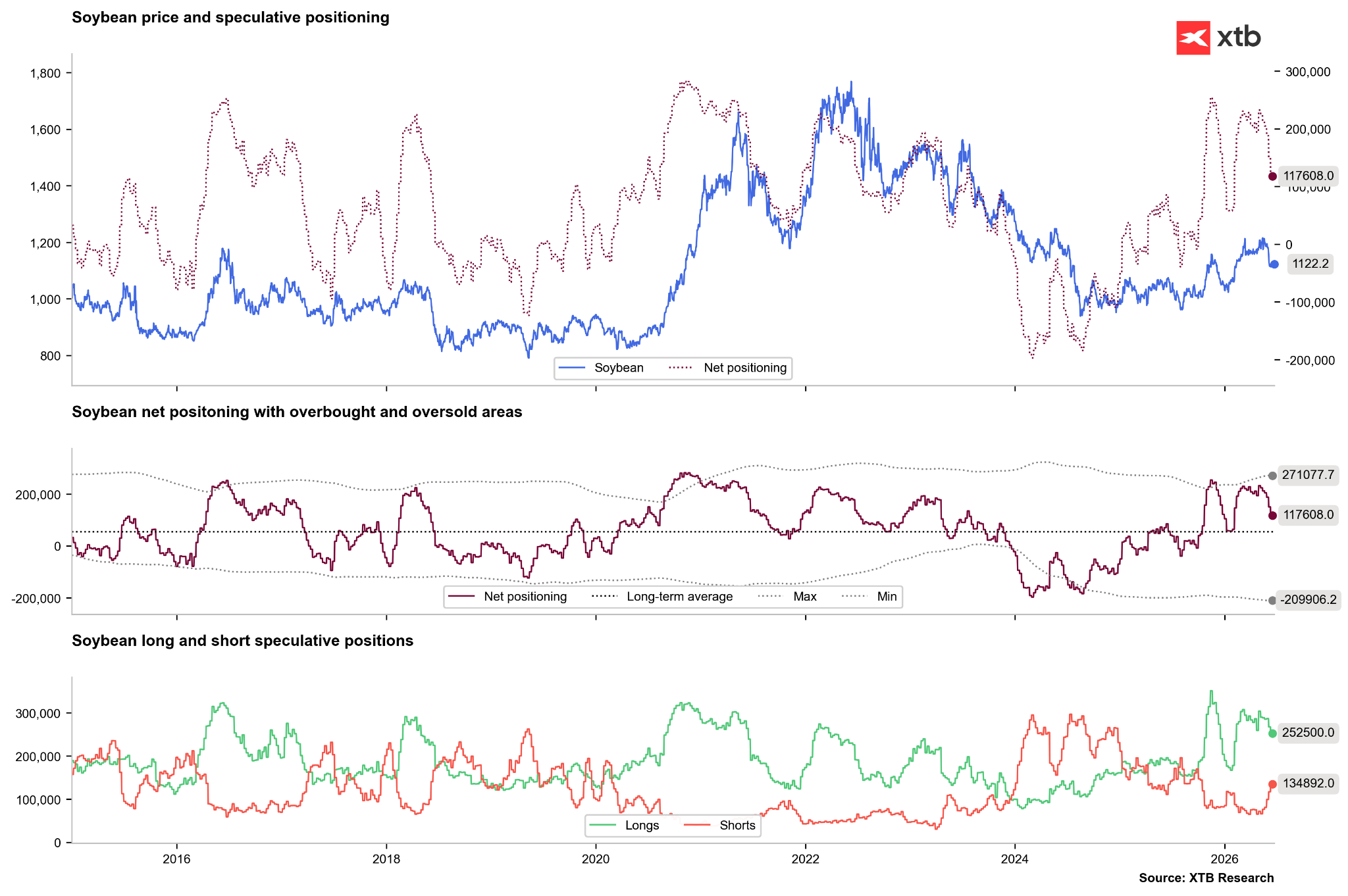

นักลงทุนเริ่มวางโพซิชันรับ “อุปทานถั่วเหลืองส่วนเกิน”

สัดส่วนฝั่ง Long กำลังถูกลดลงอย่างชัดเจน ขณะที่ฝั่ง Short เพิ่มขึ้นต่อเนื่อง สะท้อนการคาดการณ์ว่าอุปทานถั่วเหลืองโลกอาจเข้าสู่ภาวะล้นตลาด

Source: Bloomberg Finance LP, XTB

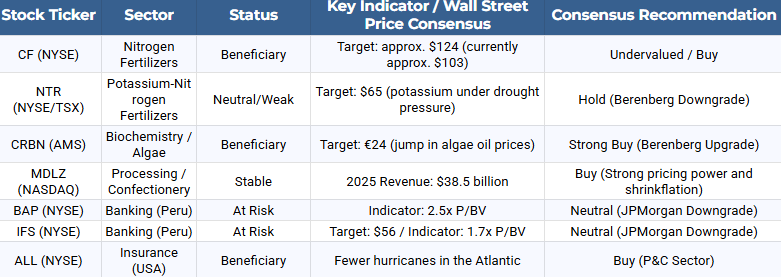

คู่มือหุ้นจดทะเบียน: ผู้ชนะและผู้แพ้จาก Super El Niño

สำหรับนักลงทุนในตลาดหุ้น Super El Niño ถือเป็นปัจจัยสำคัญที่ส่งผลต่อการจัดสรรเงินลงทุน (capital allocation) โดยสามารถแบ่งกลุ่มบริษัทที่ได้รับผลกระทบออกเป็น “ผู้ได้ประโยชน์” และ “ผู้เผชิญความเสี่ยง” ได้ดังนี้

กลุ่มปุ๋ยและสารป้องกันพืช (Fertilizer & Crop Protection)

ความผิดปกติของสภาพอากาศและผลผลิตที่ลดลง ทำให้เกษตรกรต้องเพิ่มการใช้ปุ๋ยและสารป้องกันพืชเพื่อรักษาระดับรายได้ ซึ่งเป็นแรงหนุนโดยตรงต่อผู้ผลิตปัจจัยการผลิตทางการเกษตร

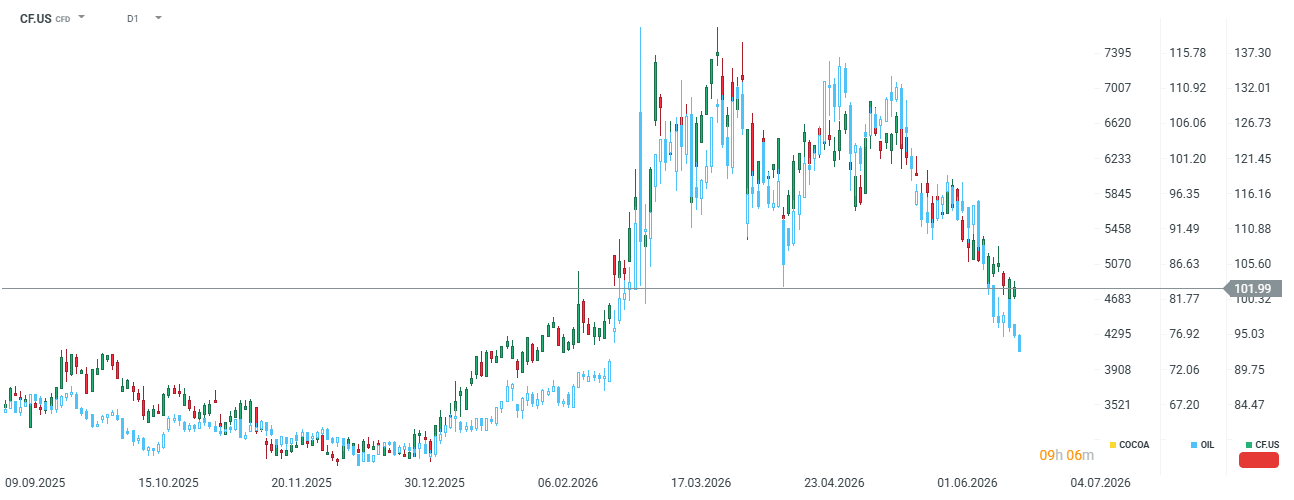

CF Industries Holdings Inc. (CF)

CF Industries เป็นบริษัทผู้ผลิตปุ๋ยไนโตรเจน โดยในช่วงกลางปี 2026 มูลค่าหุ้นอยู่ราว 102 ดอลลาร์ ซึ่งต่ำกว่าค่าเฉลี่ยประมาณการของนักวิเคราะห์ที่ 124 ดอลลาร์ (-19%)

ปัจจัยสนับสนุนสำคัญของบริษัท ได้แก่:

-

ได้ประโยชน์จากราคาก๊าซธรรมชาติที่ต่ำในสหรัฐฯ ซึ่งเป็นวัตถุดิบหลักในการผลิตแอมโมเนีย

-

รักษาอัตรากำไร EBITDA ในระดับสูง ขณะที่คู่แข่งในยุโรปเผชิญต้นทุนวัตถุดิบที่สูงกว่า

-

ปัจจัยระยะยาวจากโครงการ Blue Point มูลค่า 3.7 พันล้านดอลลาร์ ในธุรกิจแอมโมเนียคาร์บอนต่ำ (low-emission ammonia)

โดยรวมแล้ว กลุ่มปุ๋ยถือเป็นหนึ่งใน “ผู้ได้ประโยชน์เชิงโครงสร้าง” จาก Super El Niño เนื่องจากความต้องการปัจจัยการผลิตทางการเกษตรมีแนวโน้มเพิ่มขึ้นตามแรงกดดันด้านผลผลิตทั่วโลก

นักลงทุนเริ่มวางโพซิชันรับ “อุปทานถั่วเหลืองส่วนเกิน”

สัดส่วนฝั่ง Long กำลังถูกลดลงอย่างชัดเจน ขณะที่ฝั่ง Short เพิ่มขึ้นต่อเนื่อง สะท้อนการคาดการณ์ว่าอุปทานถั่วเหลืองโลกอาจเข้าสู่ภาวะล้นตลาด

Source: Bloomberg Finance LP, XTB

คู่มือหุ้นจดทะเบียน: ผู้ชนะและผู้แพ้จาก Super El Niño

สำหรับนักลงทุนในตลาดหุ้น Super El Niño ถือเป็นปัจจัยสำคัญที่ส่งผลต่อการจัดสรรเงินลงทุน (capital allocation) โดยสามารถแบ่งกลุ่มบริษัทที่ได้รับผลกระทบออกเป็น “ผู้ได้ประโยชน์” และ “ผู้เผชิญความเสี่ยง” ได้ดังนี้

กลุ่มปุ๋ยและสารป้องกันพืช (Fertilizer & Crop Protection)

ความผิดปกติของสภาพอากาศและผลผลิตที่ลดลง ทำให้เกษตรกรต้องเพิ่มการใช้ปุ๋ยและสารป้องกันพืชเพื่อรักษาระดับรายได้ ซึ่งเป็นแรงหนุนโดยตรงต่อผู้ผลิตปัจจัยการผลิตทางการเกษตร

CF Industries Holdings Inc. (CF)

CF Industries เป็นบริษัทผู้ผลิตปุ๋ยไนโตรเจน โดยในช่วงกลางปี 2026 มูลค่าหุ้นอยู่ราว 102 ดอลลาร์ ซึ่งต่ำกว่าค่าเฉลี่ยประมาณการของนักวิเคราะห์ที่ 124 ดอลลาร์ (-19%)

ปัจจัยสนับสนุนสำคัญของบริษัท ได้แก่:

-

ได้ประโยชน์จากราคาก๊าซธรรมชาติที่ต่ำในสหรัฐฯ ซึ่งเป็นวัตถุดิบหลักในการผลิตแอมโมเนีย

-

รักษาอัตรากำไร EBITDA ในระดับสูง ขณะที่คู่แข่งในยุโรปเผชิญต้นทุนวัตถุดิบที่สูงกว่า

-

ปัจจัยระยะยาวจากโครงการ Blue Point มูลค่า 3.7 พันล้านดอลลาร์ ในธุรกิจแอมโมเนียคาร์บอนต่ำ (low-emission ammonia)

โดยรวมแล้ว กลุ่มปุ๋ยถือเป็นหนึ่งใน “ผู้ได้ประโยชน์เชิงโครงสร้าง” จาก Super El Niño เนื่องจากความต้องการปัจจัยการผลิตทางการเกษตรมีแนวโน้มเพิ่มขึ้นตามแรงกดดันด้านผลผลิตทั่วโลก

-

Corteva Inc. (CTVA)

Corteva เป็นผู้ให้บริการเมล็ดพันธุ์ขั้นสูงและสารเคมีป้องกันพืชระดับโลก ซึ่งมีแนวโน้มได้รับประโยชน์จากความต้องการที่เพิ่มขึ้นของเกษตรกรที่ต้องการ “ความทนทานต่อภัยแล้งและโรคพืช” มากขึ้น ส่งผลให้มีการยอมจ่ายพรีเมียมสำหรับเทคโนโลยีชีวภาพ (biotechnology) ที่ช่วยรักษาผลผลิตในสภาวะสภาพอากาศสุดขั้ว

กลุ่มชีวเคมีและอุตสาหกรรมเพาะเลี้ยงสัตว์น้ำ (Biochemical & Aquaculture)

ความผิดปกติทางอุณหภูมิในมหาสมุทรแปซิฟิกส่งผลโดยตรงต่อโครงสร้างต้นทุนของอุตสาหกรรมอาหารสัตว์และอาหารทั่วโลก

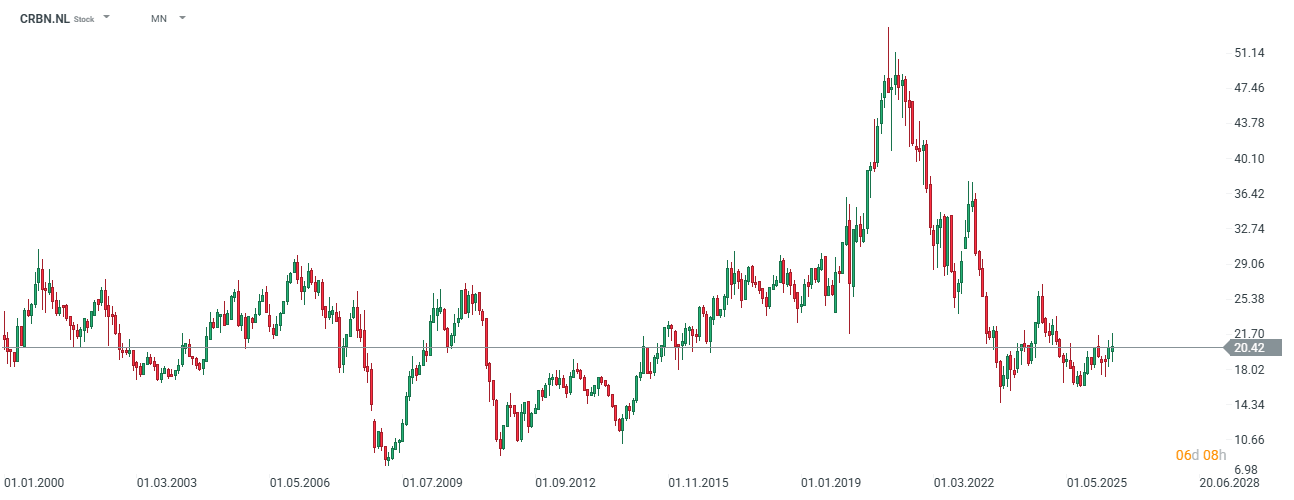

Corbion NV (CRBN.NL)

Corbion ถือเป็นหนึ่งในผู้ได้ประโยชน์สำคัญจากวิกฤตราคาวัตถุดิบในเปรู

เหตุการณ์สำคัญคือการหยุดชะงักของกระบวนการ upwelling บริเวณชายฝั่งเปรู ซึ่งทำให้การจับปลาแอนโชวี (anchovy) ถูกหยุดลงทั้งหมดในเดือนพฤษภาคม 2026

ผลลัพธ์คือราคาน้ำมันปลาธรรมชาติ (fish oil) ซึ่งเป็นวัตถุดิบหลักของอาหารปลาแซลมอนและผลิตภัณฑ์เสริมอาหาร ปรับตัวขึ้นจาก 3.10 ดอลลาร์ต่อกิโลกรัม (กรกฎาคม 2025) ไปสู่ระดับสูงสุดใหม่ที่ 10 ดอลลาร์ต่อกิโลกรัม (มิถุนายน 2026)

ในขณะเดียวกัน Corbion ซึ่งเป็นผู้นำด้านการผลิตน้ำมันสาหร่าย (algae oil) ที่อุดมไปด้วย Omega-3 กลับได้รับอานิสงส์โดยตรง เนื่องจากราคาน้ำมันปลาธรรมชาติที่พุ่งสูงทำให้ผลิตภัณฑ์ของบริษัทเข้าสู่ภาวะ “price parity” และสร้างความต้องการเพิ่มขึ้นจากผู้ผลิตอาหารสัตว์และอาหารเด็กทารก

มุมมองนักวิเคราะห์

Berenberg ได้ปรับคำแนะนำหุ้น Corbion ขึ้นเป็น “Buy” พร้อมเป้าหมายราคา 24 ยูโร โดยคาดว่า:

-

EBITDA จากธุรกิจ algae จะเติบโตเป็น 44 ล้านยูโรในปี 2026

-

และเพิ่มเป็น 49 ล้านยูโรในปี 2027

-

นอกจากนี้ บริษัทยังถูกมองว่าเป็นเป้าหมายการเข้าซื้อกิจการที่น่าสนใจในระดับโลก โดยเฉพาะหลังการแยกธุรกิจ polylactic acid (PLA) ออกไป ซึ่งอาจเพิ่มความยืดหยุ่นและความน่าสนใจเชิงกลยุทธ์ให้กับบริษัทในอนาคต

บริษัทสูญเสียมูลค่าเกือบ 1 ใน 3 นับจากจุดสูงสุดในปี 2020

Source: xStation5

กลุ่มอุตสาหกรรมอาหารแปรรูปและผู้ผลิตขนมหวาน

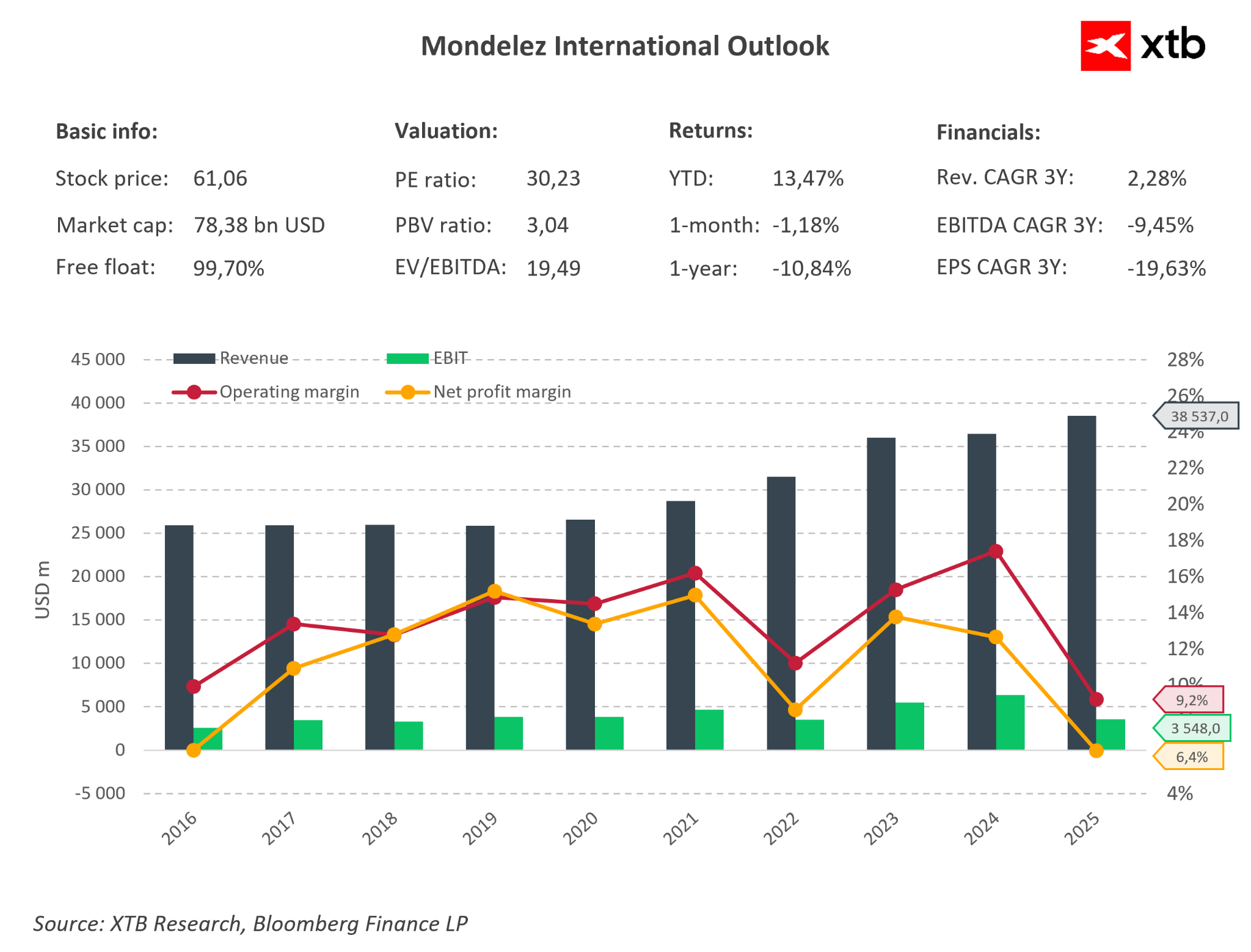

Mondelēz International Inc. (MDLZ)

Mondelēz International ซึ่งเป็นเจ้าของแบรนด์ระดับโลกอย่าง Cadbury, Milka และ Toblerone ถือเป็นหนึ่งในผู้บริโภคโกโก้และน้ำตาลรายใหญ่ที่สุดของโลก

ภายใต้สภาวะวิกฤตราคาวัตถุดิบที่ได้รับแรงกดดันจาก El Niño บริษัทใช้กลยุทธ์ป้องกันอัตรากำไรอย่างมีประสิทธิภาพ ผ่านแนวทางที่เรียกว่า “shrinkflation” คือการลดขนาดสินค้าแต่ยังคงราคาขายเดิม รวมถึงการขยายตลาดในกลุ่มสินค้าพรีเมียมอย่างต่อเนื่อง

CEO Dirk Van de Put ระบุว่า ผู้บริโภคมีแนวโน้มยอมรับ “ขนาดที่เล็กลง” มากกว่าการจ่ายราคาที่สูงขึ้นบนชั้นวางสินค้า

นอกจากนี้ บริษัทยังได้ลงทุน 65 ล้านฟรังก์สวิส (CHF) เพื่อขยายโรงงาน Toblerone ในเมืองเบิร์น โดยปรับให้เป็น ศูนย์ความเป็นเลิศระดับโลก (Global Center of Excellence)

กลยุทธ์ดังกล่าวช่วยสนับสนุนความสามารถในการทำกำไรในระดับสูง โดยในปี 2025:

-

รายได้เติบโต 5.8% YoY สู่ระดับ 38.5 พันล้านดอลลาร์สหรัฐ

-

กำไรสุทธิอยู่ที่ 2.45 พันล้านดอลลาร์สหรัฐ

แม้ CFO Luca Zaramella จะระบุว่าราคากาโก้เริ่มมีการ “ทรงตัวและเข้าสู่ภาวะปกติ” หลังจากช่วงพุ่งขึ้นรุนแรง แต่ต้นทุนวัตถุดิบยังคงอยู่ในระดับสูงเชิงโครงสร้าง

ดังนั้น ความสามารถของ Mondelēz ในการส่งผ่านต้นทุนไปยังผู้บริโภค (pricing power) จะเป็นปัจจัยสำคัญในการกำหนดความสามารถในการรักษาอัตรากำไรในช่วงฤดูกาล 2026/2027

บริษัทในปัจจุบันมีอัตรากำไร (margins) อยู่ในระดับค่อนข้างต่ำ อย่างไรก็ตาม จากสถานการณ์ปัจจุบันยังมีศักยภาพอย่างมีนัยสำคัญในการฟื้นตัวกลับไปสู่ระดับเดียวกับช่วงปี 2023

นอกจากนี้ เมื่อประเมินจากมูลค่าพื้นฐานโดยอิงค่าเฉลี่ยย้อนหลัง 5 ปี พบว่าบริษัทมีลักษณะ “ถูกประเมินมูลค่าต่ำกว่าความเป็นจริง” (undervalued) ในปัจจุบัน โดยราคาหุ้นยังอยู่ต่ำกว่าจุดสูงสุดในอดีตมากกว่า 20%

Source: Bloomberg Finance LP, XTB

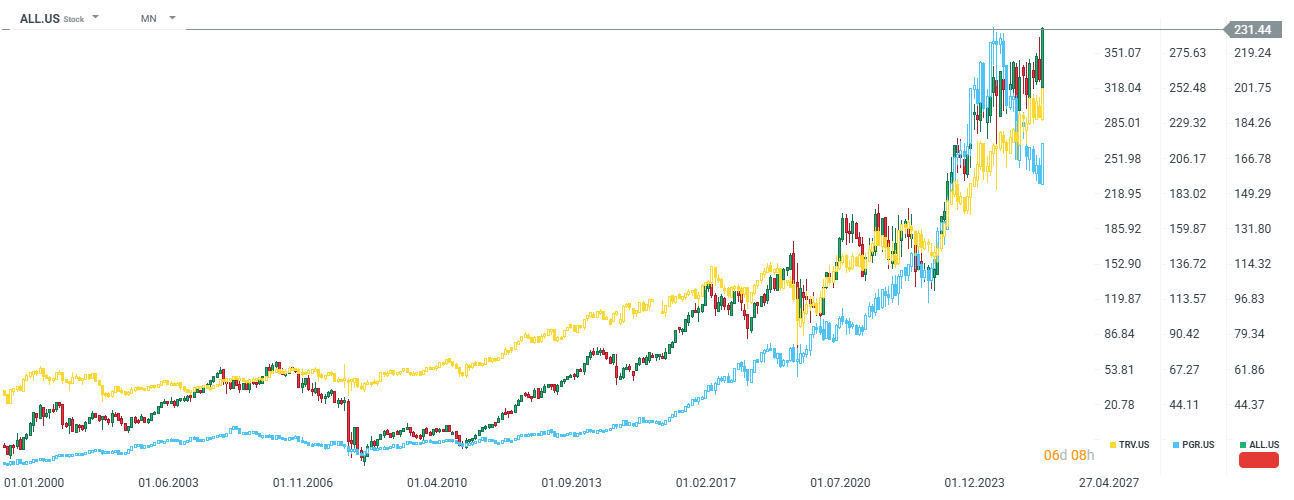

กลุ่มประกันภัยและการเงิน (Insurance & Financial Sector)

การเปลี่ยนแปลงของกระแสลมระดับสูง (jet streams) ที่เกิดจาก El Niño ก่อให้เกิดความเสี่ยงแบบไม่สมมาตร (asymmetric risks) ต่อสถาบันการเงินและบริษัทประกันภัย

Allstate Corp. (ALL.US), Progressive Corp. (PGR) และ Travelers (TRV)

บริษัทเหล่านี้อาจเป็น “ผู้ได้ประโยชน์เชิงทฤษฎี” จาก El Niño เนื่องจากปรากฏการณ์ดังกล่าวทำให้เกิด wind shear ที่รุนแรงเหนือมหาสมุทรแอตแลนติก

ผลลัพธ์คือ:

-

การก่อตัวของพายุเฮอริเคนในมหาสมุทรแอตแลนติกมีความยากขึ้น

-

โดยเฉพาะบริเวณชายฝั่งฟลอริดาและอ่าวเม็กซิโก

ตามการคาดการณ์ของ NOAA จำนวนพายุที่มีชื่อในฤดูกาล 2026 อาจลดลงเหลือประมาณ 8–14 ลูก เทียบกับค่าเฉลี่ยปกติที่ราว 14 ลูก

หากจำนวนพายุลดลง จะส่งผลให้:

-

ค่าเคลมประกันภัย (claim costs) ลดลงอย่างมีนัยสำคัญ

-

สนับสนุนผลประกอบการของบริษัทประกันทรัพย์สินในสหรัฐฯ

อย่างไรก็ตาม ความไม่แน่นอนของสภาพภูมิอากาศยังคงเป็นความเสี่ยงสำคัญ เนื่องจากแม้จำนวนพายุโดยรวมอาจลดลง แต่รูปแบบสภาพอากาศที่เปลี่ยนแปลงอาจนำไปสู่ภัยพิบัติในพื้นที่เฉพาะจุด (localized disasters) ได้เช่นกัน

Allstate และ Travelers ปัจจุบันอยู่ในระดับใกล้จุดสูงสุดในเชิงประวัติศาสตร์ ขณะที่ Progressive Corp อาจดูเหมือนมีมูลค่าถูกกว่าค่าเฉลี่ยของภาคอุตสาหกรรมเล็กน้อย

ที่มา: xStation5

Credicorp Ltd. (BAP) และ Intercorp Financial Services (IFS): กลุ่มการเงินของเปรูถูก JPMorgan ปรับลดคำแนะนำการลงทุนลงเป็นระดับ “Neutral”

ปรากฏการณ์ El Niño ส่งผลกระทบโดยตรงต่อภาคเศรษฐกิจสำคัญของเปรู โดยเฉพาะประมงและเกษตรกรรม

JPMorgan ระบุว่าการประเมินมูลค่าธนาคารที่ระดับ 2.5 เท่าของมูลค่าทางบัญชีสำหรับ BAP (ราคาเป้าหมายราว 360 ดอลลาร์) และ 1.7 เท่าสำหรับ IFS (ราคาเป้าหมายราว 56 ดอลลาร์) ยังไม่ได้สะท้อนความเสี่ยงทั้งหมดของการเพิ่มขึ้นของหนี้เสีย (write-offs) จากสินเชื่อที่เกี่ยวข้องกับภาคเกษตรและประมงที่อาจผิดนัดชำระ รวมถึงความไม่แน่นอนทางการเมืองที่เกี่ยวข้องกับกระบวนการเปลี่ยนผ่านอำนาจในเปรู

สรุปและข้อสรุปสำหรับนักลงทุนสินค้าโภคภัณฑ์และหุ้น

ภาวะความผิดปกติของ Super El Niño ในช่วงปลายปี 2026 และ 2027 ไม่ควรถูกมองเพียงเป็นสัญญาณง่าย ๆ สำหรับการเก็งกำไรซื้อสินค้าเกษตรทั้งหมด การวางตำแหน่งในตลาดอย่างแม่นยำจำเป็นต้องพิจารณาความไม่สมมาตรของสภาพภูมิอากาศและปัจจัยเชิงโครงสร้างอื่น ๆ ที่ทับซ้อนกัน

พื้นฐานของกลยุทธ์ที่มีประสิทธิภาพคือการเลิกใช้การอ่านค่าดัชนี ONI แบบดั้งเดิม และหันมาใช้ดัชนี RONI แทน ซึ่งเป็นดัชนีที่ตัดผลกระทบจากแนวโน้มการอุ่นขึ้นของมหาสมุทรออกไป นักลงทุนควรหลีกเลี่ยงการลงทุนในถั่วเหลืองและก๊าซธรรมชาติของสหรัฐฯ (หรือมองหาสัญญาณขาย) เนื่องจากตามลักษณะของ “teleconnection” ในมหาสมุทรแปซิฟิก กลุ่มนี้กลับกลายเป็นผู้ได้รับประโยชน์ตามธรรมชาติและมีแนวโน้มราคาลดลง

ในทางกลับกัน ศักยภาพการเติบโตหลักอยู่ในกลุ่มสินค้า soft commodities เช่น กาแฟโรบัสต้า (ซึ่งส่งผลต่อราคากาแฟอาราบิก้าบางส่วน) และโกโก้ ซึ่ง El Niño จะยิ่งทำให้สมดุลอุปสงค์–อุปทานที่ตึงตัวอยู่แล้วรุนแรงมากขึ้น อย่างไรก็ตาม ควรคำนึงว่า El Niño ไม่ได้สะท้อนด้านอุปสงค์ ซึ่งอาจอ่อนตัวลงหลังจากสินค้ากลุ่มนี้ทำจุดสูงสุดทางประวัติศาสตร์

ในส่วนของตลาดหุ้น การจัดสรรเงินลงทุนที่เหมาะสมคือการเลือกบริษัทที่มีอุปสรรคในการเข้าสูงและมีความได้เปรียบจากผลกระทบของภัยแล้งโดยตรง โดยเฉพาะ Corbion NV (เนเธอร์แลนด์) และ CF Industries (สหรัฐฯ - ผู้นำด้านปุ๋ยไนโตรเจน) ขณะเดียวกัน กลุ่มบริษัทในเปรูและบริษัทที่เกี่ยวข้องกับปุ๋ยโพแทชอาจมีความน่าสนใจลดลง

ข่าวเด่นวันนี้ 25 มิ.ย.

ข่าวเด่นวันนี้ 24 มิ.ย.

Morning Wrap - ช่องแคบฮอร์มุซคลายความตึงเครียด ขณะที่การร่วงของ SpaceX ฉุดหุ้น Big Tech ปรับตัวลง

ปอนด์พุ่ง หลังนักลงทุนตอบรับการเปลี่ยนผ่านผู้นำอังกฤษ 🇬🇧🚀