สรุปรายงานสต็อกน้ำมันล่าสุด (EIA):

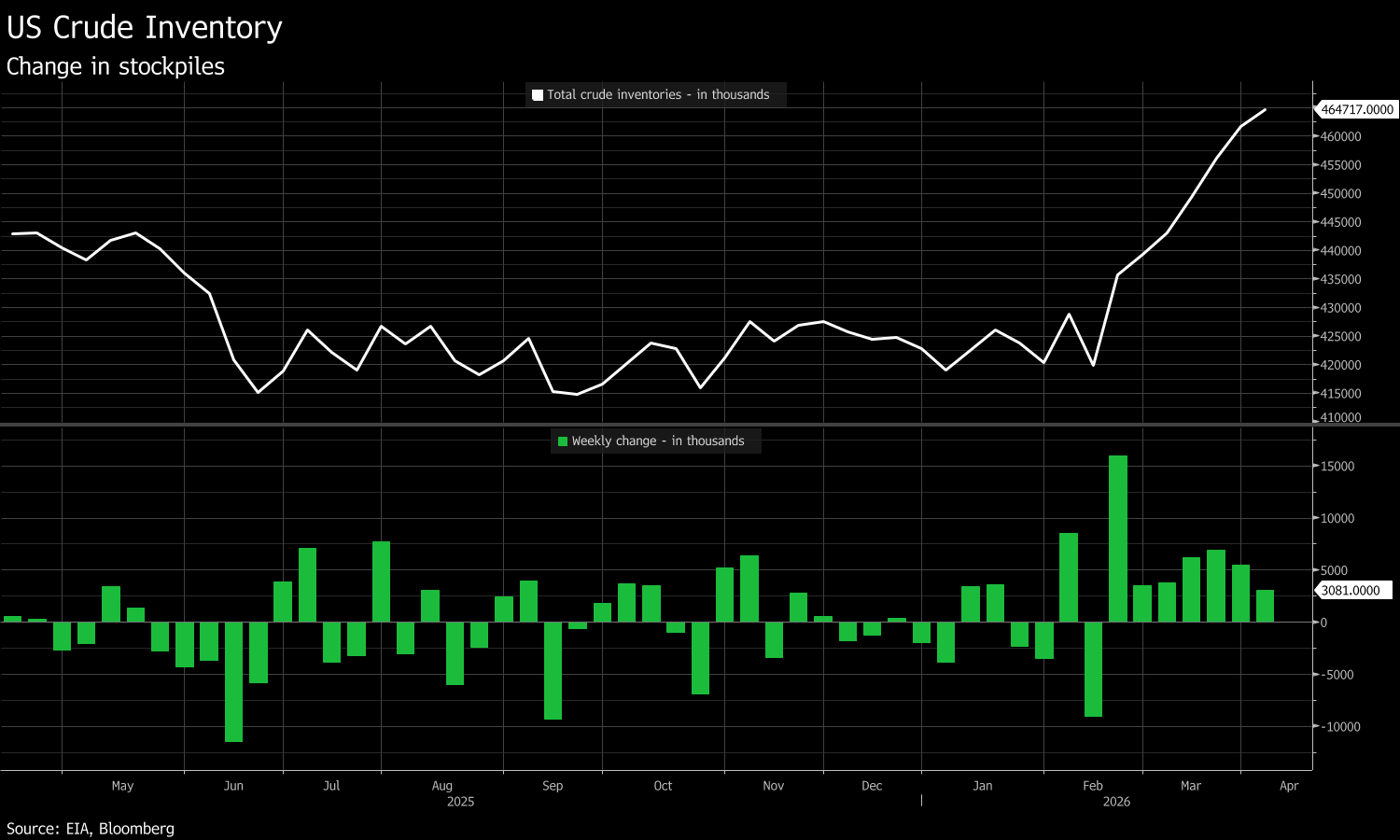

- สต็อกน้ำมันดิบ (Crude oil): +3.08 ล้านบาร์เรล (คาด: +0.5 ล้าน)

เพิ่มขึ้นแรงกว่าคาดกว่า 6 เท่า ถือเป็นสัญญาณเชิงลบต่อราคาน้ำมัน (ข้อมูล: Bloomberg) - สต็อกดีเซล/น้ำมันกลั่น (Distillates): -3.14 ล้านบาร์เรล (คาด: -1.25 ล้าน)

ลดลงแรงมาก บ่งชี้ถึงอุปสงค์ที่แข็งแกร่ง หรือปัญหาด้านการผลิต - สต็อกเบนซิน (Gasoline): -1.59 ล้านบาร์เรล (คาด: -1.55 ล้าน)

ใกล้เคียงคาดการณ์ สะท้อนดีมานด์ตามฤดูกาลที่ค่อนข้างเสถียร - อัตราการใช้กำลังการกลั่น (Refinery utilization): -0.1 จุดเปอร์เซ็นต์ (คาด: +0.8)

ลดลงสวนคาด อธิบายได้บางส่วนว่าทำไมสต็อกน้ำมันดิบถึงเพิ่ม (น้ำมันยังไม่ได้ถูกนำไปกลั่น) - นำเข้าจากเม็กซิโก: -59% (เหลือ 165k บาร์เรล/วัน)

ลดลงสู่ระดับต่ำมากจากนโยบายของเม็กซิโกที่หันไปใช้ในประเทศ โดยเฉพาะโรงกลั่น Dos Bocas

นี่เป็นการเพิ่มขึ้นต่อเนื่องเป็นสัปดาห์ที่ 7 ของสต็อกน้ำมันดิบสหรัฐฯ

Source: Bloomberg Finance LP, XTB

น้ำมันดิบกำลังสะสมเพิ่มขึ้น แต่เชื้อเพลิงกำลังลดลง

รายงานของ EIA สะท้อนภาพตลาดแบบ “two-speed” อย่างชัดเจน ซึ่งในบริบทของการประกาศหยุดยิงระหว่างสหรัฐฯ และอิหร่านล่าสุด อาจทำให้การประเมินมูลค่าตลาดซับซ้อนมากยิ่งขึ้น:

Supply shock in raw material:

การเพิ่มขึ้นของสต็อกน้ำมันมากกว่า 3 ล้านบาร์เรล ในช่วงที่ตลาดคาดเพียงการเพิ่มเล็กน้อย เป็นสัญญาณเชิงลบ (bearish)

โดยมีสาเหตุหลักจาก:

- อัตราการใช้กำลังการกลั่น (refinery utilization) ที่ลดลง

- การนำเข้าน้ำมันจากแคนาดาที่ยังคงแข็งแกร่ง ซึ่งช่วยชดเชยอุปทานจากแหล่งอื่น

ในช่วงหลายสัปดาห์ที่ผ่านมา เราเห็นแนวโน้มการเพิ่มขึ้นของสต็อกอย่างต่อเนื่อง

Distillate crisis:

แม้น้ำมันดิบจะเพิ่มขึ้น แต่สต็อกเชื้อเพลิงสำเร็จรูป (โดยเฉพาะ distillates) กลับลดลงอย่างรวดเร็ว

นี่เป็นสัญญาณเชิงบวกต่อ refining margins:

- ตลาดผลิตภัณฑ์ยังคงตึงตัวมาก (extremely tight)

- อาจทำให้ราคาน้ำมันหน้าปั๊มไม่ลดลง แม้ราคา Brent จะปรับตัวลงจากผลของข้อตกลงหยุดยิง

Mexican "detox":

การลดลงอย่างรุนแรงของการนำเข้าน้ำมันจากเม็กซิโก (-233k b/d) ถือเป็นการเปลี่ยนแปลงเชิงโครงสร้าง

สหรัฐฯ ต้องหาน้ำมันดิบชนิดหนัก (heavy crude) จากแหล่งอื่นแทน เช่น เวเนซุเอลา (การนำเข้าเพิ่มขึ้นเป็น 321k b/d)

ผลกระทบ:

- เพิ่มต้นทุนด้านโลจิสติกส์สำหรับโรงกลั่นในชายฝั่ง Gulf Coast (PADD 3)

Geopolitical context:

ข้อมูลนี้เกิดขึ้นในช่วงที่ “war premium” กำลังหายไป หลังข้อตกลงหยุดยิงวันที่ 7 เมษายน

ภาวะน้ำมันล้นตลาดในสหรัฐฯ (+3 ล้านบาร์เรล) ยังเพิ่มอำนาจต่อรองให้สหรัฐฯ ในการเจรจา:

- สหรัฐฯ แสดงให้เห็นว่ามีปริมาณสำรองในระบบ

- ลดอำนาจต่อรองของอิหร่านเกี่ยวกับประเด็นช่องแคบ Strait of Hormuz

Release of reserves:

ตั้งแต่วันที่ 20 มีนาคม มีการปล่อยน้ำมันจาก Strategic Petroleum Reserve (SPR) เพียง 2 ล้านบาร์เรลเท่านั้น

แม้ก่อนหน้านี้มีการประกาศแผนปล่อยมากถึง 172 ล้านบาร์เรล

ปฏิทินเศรษฐกิจ: ตัวเลข PCE ที่ล่าช้า ยังสามารถขยับตลาดได้หรือไม่? (09.04.2026)

Morning wrap: อิหร่านระบุว่าสหรัฐฯ ละเมิดข้อตกลงหยุดยิง (09.04.2026)

ข่าวเด่นวันนี้ 9 เม.ย.

BREAKING: รายงานการประชุม “hawkish” ที่ล้าสมัย ไม่สามารถหนุนค่าเงินดอลลาร์ได้