- ความต้องการลดลงอย่างชัดเจน: ข้อมูลการแปรรูปจากมาเลเซีย (−35% YoY) และบราซิล (−17% YoY) ชี้ให้เห็นถึงความเสียหายของความต้องการอย่างลึกซึ้ง ขณะที่คาดว่าตัวเลขจากยุโรปและเอเชียในวันพรุ่งนี้ก็จะอ่อนแรงเช่นกัน

- ความคงตัวของราคาแบบย้อนแย้ง: แม้ตัวเลขความต้องการจะย่ำแย่ ราคาข้าวโกโก้ยังคงทรงตัวราว $5,800/ตัน โดยได้รับการสนับสนุนจากปัจจัยอุปทานที่ยังตึงตัว สัญญาณเทคนิคที่ขายเกินไปอย่างรุนแรง และการเริ่มต้นฤดูเก็บเกี่ยวหลักในแอฟริกาตะวันตก

- การเปลี่ยนแปลงโครงสร้างตลาด: การเปลี่ยนจาก backwardation ไปสู่ contango บ่งชี้ว่าราคาสปอตอาจถูกขายเกินไป หรือว่าตลาดได้สะท้อนอุปทานเพียงพอสำหรับฤดูกาลที่จะมาถึง ทำให้มีแนวโน้มที่ราคาจะทรงตัวใกล้ระดับปัจจุบัน

- ความต้องการลดลงอย่างชัดเจน: ข้อมูลการแปรรูปจากมาเลเซีย (−35% YoY) และบราซิล (−17% YoY) ชี้ให้เห็นถึงความเสียหายของความต้องการอย่างลึกซึ้ง ขณะที่คาดว่าตัวเลขจากยุโรปและเอเชียในวันพรุ่งนี้ก็จะอ่อนแรงเช่นกัน

- ความคงตัวของราคาแบบย้อนแย้ง: แม้ตัวเลขความต้องการจะย่ำแย่ ราคาข้าวโกโก้ยังคงทรงตัวราว $5,800/ตัน โดยได้รับการสนับสนุนจากปัจจัยอุปทานที่ยังตึงตัว สัญญาณเทคนิคที่ขายเกินไปอย่างรุนแรง และการเริ่มต้นฤดูเก็บเกี่ยวหลักในแอฟริกาตะวันตก

- การเปลี่ยนแปลงโครงสร้างตลาด: การเปลี่ยนจาก backwardation ไปสู่ contango บ่งชี้ว่าราคาสปอตอาจถูกขายเกินไป หรือว่าตลาดได้สะท้อนอุปทานเพียงพอสำหรับฤดูกาลที่จะมาถึง ทำให้มีแนวโน้มที่ราคาจะทรงตัวใกล้ระดับปัจจุบัน

ราคาข้าวโกโก้ยังคงทรงตัวที่ราว 5,800 ดอลลาร์ต่อตัน เป็นวันที่สามติดต่อกันที่ราคาสะท้อนความยืดหยุ่นอย่างน่าประทับใจ แม้จะมีการเปิดเผยข้อมูลการแปรรูปเชิงลบจากมาเลเซียและบราซิล โดยคาดว่าตัวเลขจากยุโรปและเอเชียจะอ่อนแรงเช่นกันในวันพรุ่งนี้ สถานการณ์นี้จึงตั้งคำถามสำคัญ: ตลาดได้แตะจุดต่ำสุดแล้วหรือจะมีการปรับตัวลดลงอีกครั้ง

มาเลเซีย: การทดสอบความย่ำแย่ของเอเชีย

ข้อมูลจาก Malaysian Cocoa Board และ Cocoa Manufacturers Group แสดงให้เห็นถึงความเสียหายของความต้องการในเอเชีย:

-

Q3 2025: ปริมาณการแปรรูปลดลง 35% YoY อยู่ที่ 60,780 ตัน ลดลง 13% QoQ เทียบกับ Q2 2025

-

ยอด 9 เดือนแรกของ 2025: 215,169 ตัน (−24% YoY)

นี่เป็นผล Q3 ที่อ่อนที่สุดในรอบหลายปีและสะท้อนแนวโน้มของตลาดเอเชีย

เอเชียโดยรวม:

-

Q2 2025: การแปรรูปลดลง 16.3% YoY อยู่ที่ 176,644 ตัน ต่ำที่สุดในรอบ 8 ปี

-

ข้อมูล Q3 ของเอเชียทั้งหมดคาดว่าจะสะท้อนแนวโน้มเชิงลบต่อเนื่อง

บราซิล – Q3 2025:

-

การแปรรูปลดลง 17% YoY อยู่ที่ 40.1 พันตัน

-

ยอดจาก ม.ค.–ก.ย. ลดลง 15% YoY อยู่ที่ 144 พันตัน

-

ราคาถั่วสูงมาก ความต้องการเนยโกโก้ต่ำ และมาร์จิ้นบางมาก

ยุโรป: ความต้องการโกโก้ลดลงรุนแรง

-

Q3 2025 (คาดการณ์) การแปรรูปคาดว่าจะต่ำที่สุดในรอบ 10 ปี

-

Q2 2025 ลดลง 7.2% YoY อยู่ที่ 331,762 ตัน

-

เยอรมนี ลดลง 17% YoY บางบริษัทถอนตัวจากตลาด

อเมริกาเหนือ – เสาหลักที่สามของความอ่อนแอ

-

Q2 2025 การแปรรูปลดลง 2.8% YoY อยู่ที่ 101,865 ตัน

-

ยอดขายช็อกโกแลตลดลงแบบสองหลัก

-

ผู้ผลิตอย่าง Hershey ลดปริมาณลง 18% แต่ราคาขึ้นเพียง 3%

ทำไมราคาถึงไม่ลดลงมากกว่านี้?

-

อุปทานยังสนับสนุน: การผลิตไนจีเรียคาดลด 11% YoY, การส่งมอบต้นฤดูกาลในโกตดิวัวร์อ่อนแรง, ส่วนเกินโลก 186,000 ตันยังไม่มาก

-

สภาวะขายเกินในตลาดฟิวเจอร์ส: นักลงทุน UK เข้าสู่ net short ครั้งแรกตั้งแต่ส.ค. 2022

-

ระดับจิตวิทยาที่ 6,000 ดอลลาร์: ราคาปัจจุบันราว 5,800 ใกล้กับแนวรับทางเทคนิค

-

ฤดูกาล – เริ่มต้นฤดูเก็บเกี่ยวหลัก: ราคาฟาร์มเกตเพิ่มขึ้นในกานาและโกตดิวัวร์ ส่งเสริมการขายแต่ยังช่วยสนับสนุนราคา

สรุปแล้ว แม้ข้อมูลความต้องการจะย่ำแย่ แต่ปัจจัยด้านอุปทาน สภาวะตลาด ฟื้นตัวทางจิตวิทยา และฤดูกาลช่วยให้ราคาข้าวโกโก้ยังคงทรงตัวได้

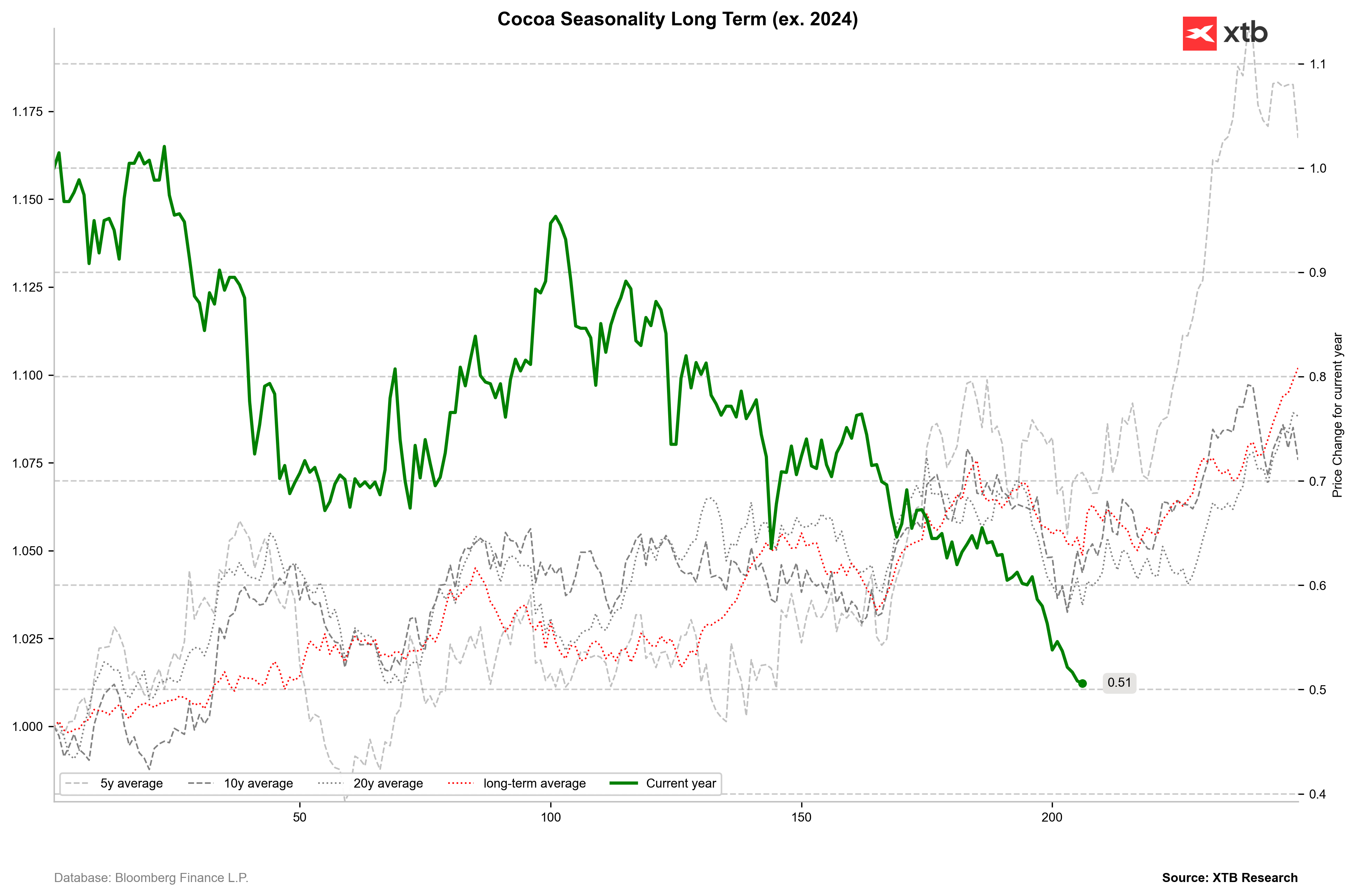

It is noteworthy that historically, the beginning of October usually brought a clear price rebound, linked precisely to the start of the harvest. If the harvest proves not to be as strong as initially anticipated (which led to the recent sell-off), the price could rebound quite quickly by as much as 10−20%. Nevertheless, the dismal processing data might indicate that the market is not ready for high prices. Source: Bloomberg Finance LP

It is noteworthy that historically, the beginning of October usually brought a clear price rebound, linked precisely to the start of the harvest. If the harvest proves not to be as strong as initially anticipated (which led to the recent sell-off), the price could rebound quite quickly by as much as 10−20%. Nevertheless, the dismal processing data might indicate that the market is not ready for high prices. Source: Bloomberg Finance LP

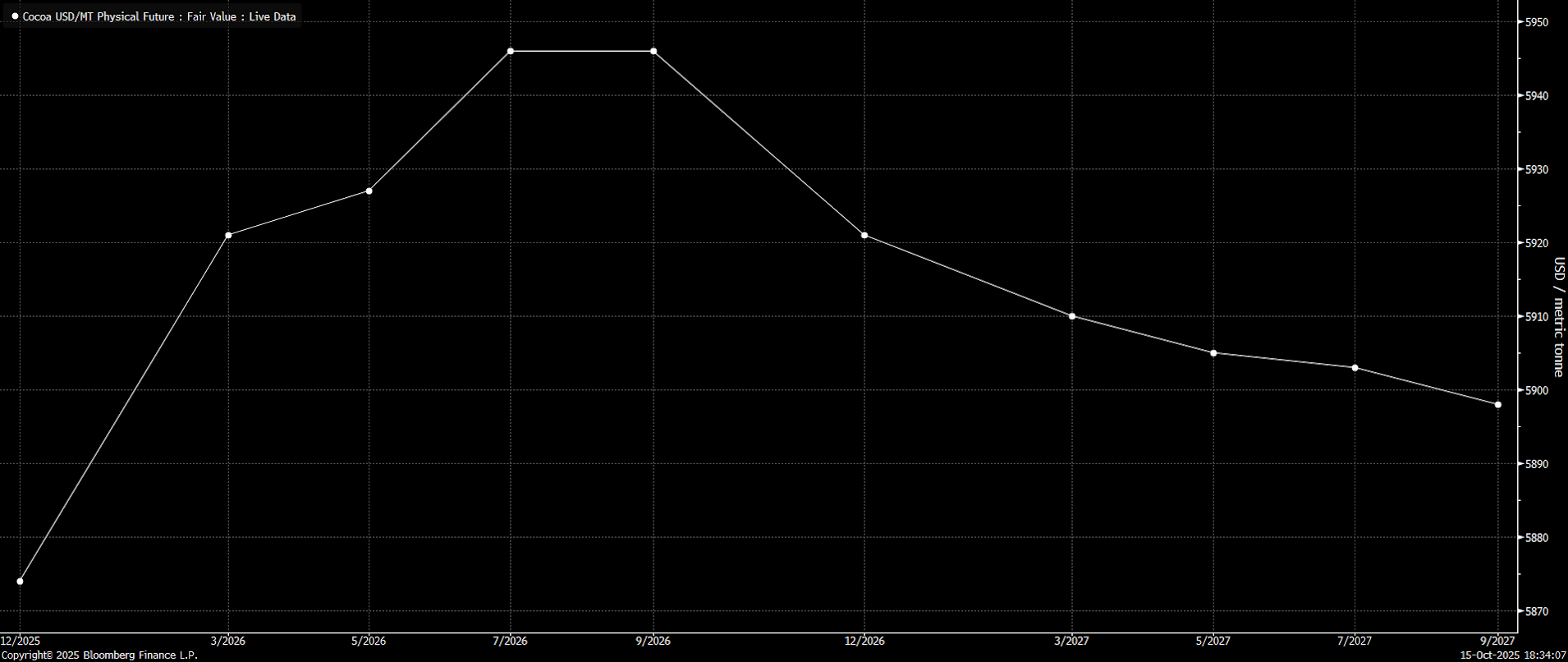

Market Structure Shift

It is worth noting that the market has slipped into contango until September next year, having been in backwardation just a month ago. This could signify two things: on one hand, it might imply the spot price (nearest contract) is too oversold, or it could reflect the market's confidence regarding the immediate season lasting into next year. Source: Bloomberg Finance LP

It is worth noting that the market has slipped into contango until September next year, having been in backwardation just a month ago. This could signify two things: on one hand, it might imply the spot price (nearest contract) is too oversold, or it could reflect the market's confidence regarding the immediate season lasting into next year. Source: Bloomberg Finance LP The price has returned to relative normalcy. The difference between the current contract and the contract for one year out indicates contango, albeit a very small one by current pricing standards. Nevertheless, the differences between contracts over the 12-month perspective have returned to the normal situation noted over the last few decades. This may suggest that prices should stabilise at roughly the current levels. Source: Bloomberg Finance LP, XTB

The price has returned to relative normalcy. The difference between the current contract and the contract for one year out indicates contango, albeit a very small one by current pricing standards. Nevertheless, the differences between contracts over the 12-month perspective have returned to the normal situation noted over the last few decades. This may suggest that prices should stabilise at roughly the current levels. Source: Bloomberg Finance LP, XTB

Conclusion and Outlook

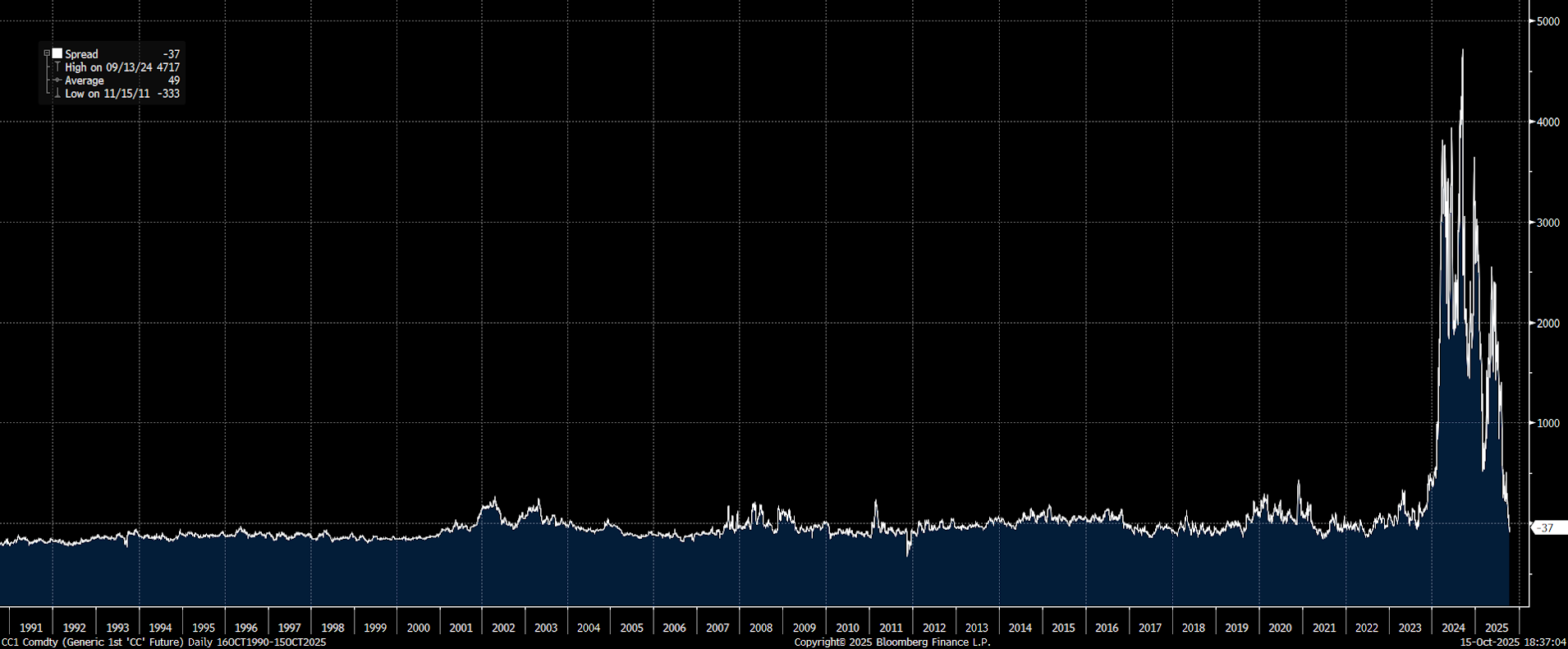

The cocoa price has stopped falling for three days. Tomorrow is a key session, and further declines cannot be ruled out. However, it is worth remembering that demand destruction has been long anticipated. A price drop toward $4,000-5,000 USD would be a positive signal for the entire processing sector, but a rebound cannot be ruled out in case of poor delivery data. It is important to remember, however, that the futures market is very illiquid, so a return to large market moves is still possible. Source: xStation5

The cocoa price has stopped falling for three days. Tomorrow is a key session, and further declines cannot be ruled out. However, it is worth remembering that demand destruction has been long anticipated. A price drop toward $4,000-5,000 USD would be a positive signal for the entire processing sector, but a rebound cannot be ruled out in case of poor delivery data. It is important to remember, however, that the futures market is very illiquid, so a return to large market moves is still possible. Source: xStation5ข่าวเด่นวันนี้: วอลล์สตรีทร่วงแล้วฟื้นแรงจากคำมั่นของพาวเวลล์

US Open: ดัชนีหลักปรับตัวขึ้น หนุนจากความคาดหวังว่าการลดขนาดงบดุลของ Fed จะสิ้นสุดลง

Bank of America, Wells Fargo และ Morgan Stanley: ภาพรวมผลประกอบการไตรมาส 3/2025

ทองคำพุ่ง 1.4% 📈