- ข้อมูลระบุว่าการจ้างงานใหม่ออกมาต่ำกว่าคาดอย่างมีนัยสำคัญ (+49,000)

- อัตราว่างงานลดลงสู่ระดับ 4.2% แต่เกิดขึ้นควบคู่กับการลดลงของอัตราการมีส่วนร่วมในกำลังแรงงานที่ 61.5%

- ค่าแรงเติบโต 3.5% อย่างไรก็ตาม เมื่อปรับตามเงินเฟ้อแล้วกลับติดลบในเชิง “ค่าแรงจริง” ที่ -0.7% ต่อเนื่องเป็นเดือนที่สอง

- การแข่งขัน World Cup ไม่ได้ช่วยหนุนการเติบโตตามที่คาด โดยการจ้างงานใหม่ลดลงมากที่สุดในภาคบริการและกลุ่ม leisure

- รายงานนี้ส่งผลให้ตลาดปรับคาดการณ์เส้นทางดอกเบี้ยของ Fed ใหม่อีกครั้ง

- ค่าเงินดอลลาร์อ่อนค่าลงประมาณ 0.6% เมื่อเทียบกับยูโรในวันนี้

- ข้อมูลระบุว่าการจ้างงานใหม่ออกมาต่ำกว่าคาดอย่างมีนัยสำคัญ (+49,000)

- อัตราว่างงานลดลงสู่ระดับ 4.2% แต่เกิดขึ้นควบคู่กับการลดลงของอัตราการมีส่วนร่วมในกำลังแรงงานที่ 61.5%

- ค่าแรงเติบโต 3.5% อย่างไรก็ตาม เมื่อปรับตามเงินเฟ้อแล้วกลับติดลบในเชิง “ค่าแรงจริง” ที่ -0.7% ต่อเนื่องเป็นเดือนที่สอง

- การแข่งขัน World Cup ไม่ได้ช่วยหนุนการเติบโตตามที่คาด โดยการจ้างงานใหม่ลดลงมากที่สุดในภาคบริการและกลุ่ม leisure

- รายงานนี้ส่งผลให้ตลาดปรับคาดการณ์เส้นทางดอกเบี้ยของ Fed ใหม่อีกครั้ง

- ค่าเงินดอลลาร์อ่อนค่าลงประมาณ 0.6% เมื่อเทียบกับยูโรในวันนี้

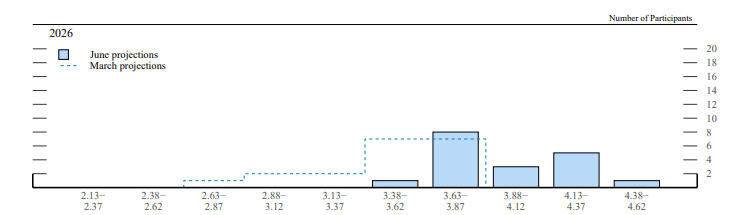

เมื่อประมาณ 2 สัปดาห์ก่อน ข้อมูลเศรษฐกิจสหรัฐฯ ที่แข็งแกร่งและความกังวลเงินเฟ้อที่เพิ่มขึ้น ทำให้คณะกรรมการ FOMC ปรับประมาณการใน Dot Plot อย่างมีนัยสำคัญ

ความคาดหวังของตลาดต่อการขึ้นดอกเบี้ยปรับเพิ่มขึ้นทันที โดยฉันทามติเปลี่ยนไปคาดว่าอาจมีการขึ้นดอกเบี้ย 2 ครั้งก่อนสิ้นปี

ผลลัพธ์คือเงินดอลลาร์แข็งค่าขึ้นอย่างมาก จนแตะระดับสูงสุดเมื่อเทียบกับยูโรในรอบกว่า 1 ปี

Figure 1: การเปลี่ยนแปลง Dot Plot ของ FOMC (มิถุนายน เทียบกับ มีนาคม ปี 2026)

Source: FOMC, 02.07.2026

Today's reading significantly alters the narrative, especially as expectations for the June report were set high, influenced by, amongst others, statements from Treasury Secretary Scott Bessent.

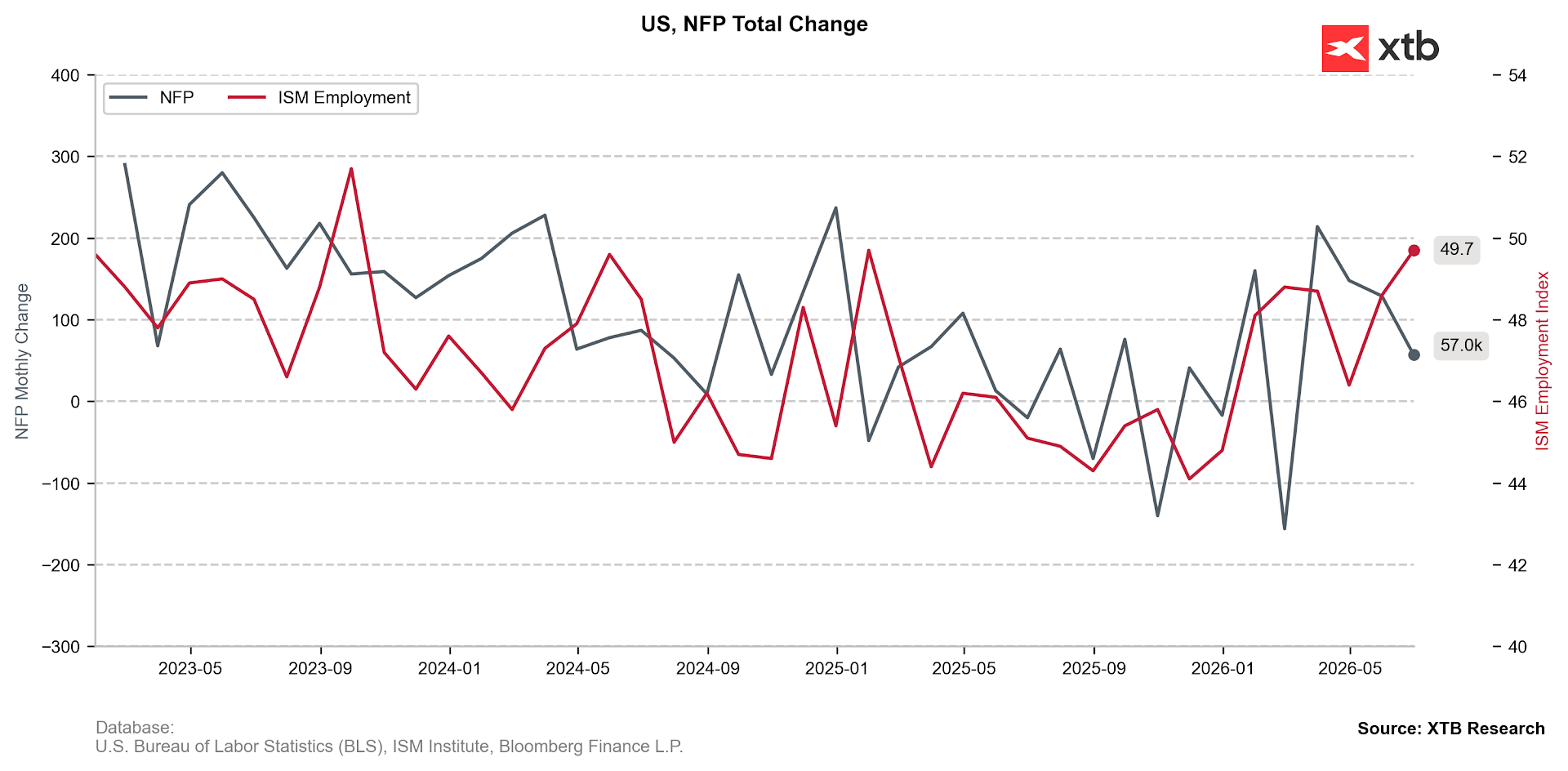

Job creation slows

Data revealed significantly lower-than-expected job creation (+49k vs +107k) alongside a substantial downward revision of figures for the preceding two months (-74k). It is worth noting, however, that the three-month average remains at a healthy level (+111k) due to strong readings from April and May, suggesting that the June decline is not necessarily a harbinger of a cooling US labour market.

Figure 2: Change in Non-Farm Payrolls (NFP) and the ISM PMI Employment Sub-Component (2023 - 2026)

แหล่งที่มา: XTB Research, 02.07.2026

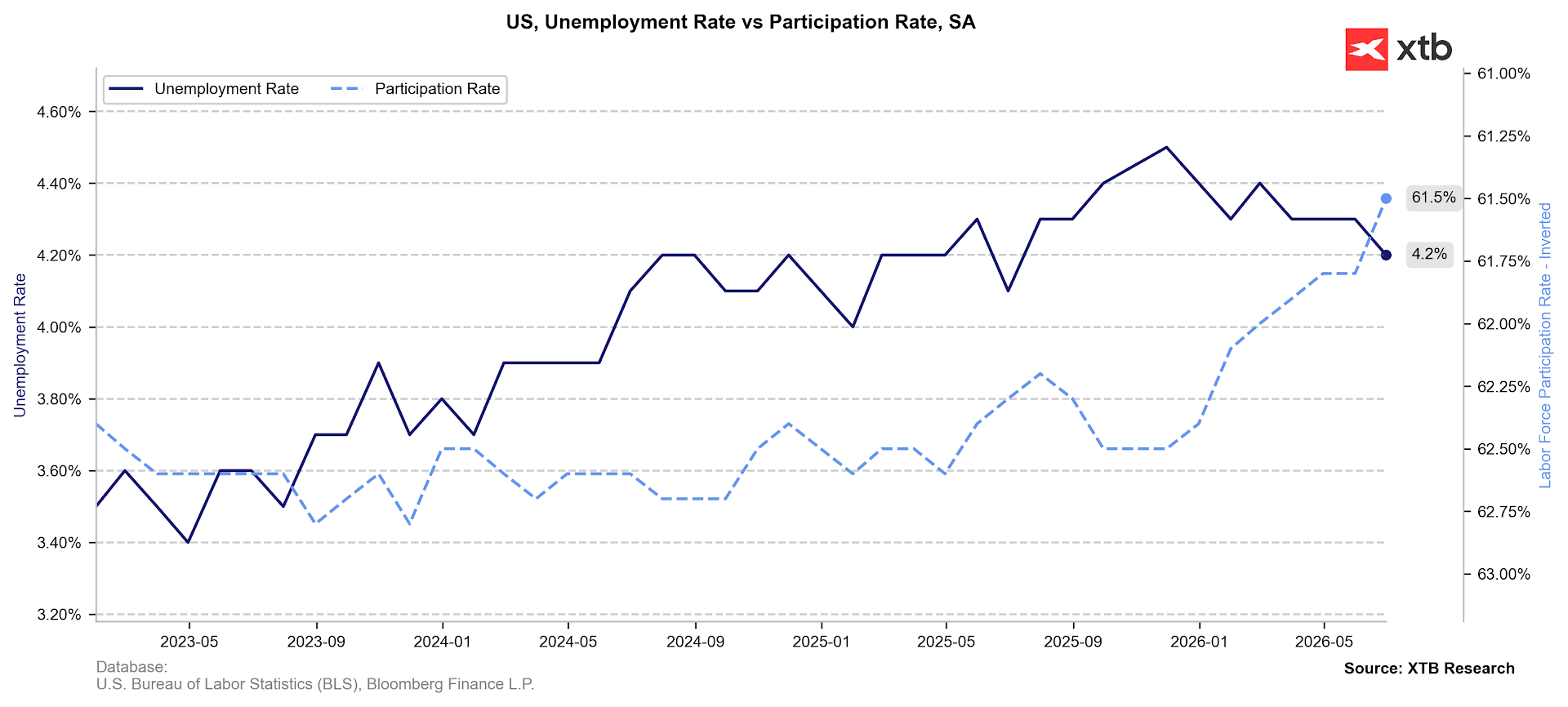

อัตราว่างงานลดลง แต่ต้องแลกกับการมีส่วนร่วมในตลาดแรงงานที่ลดลง

อัตราว่างงานลดลงสู่ระดับ 4.2% ซึ่งโดยปกติถือเป็นสัญญาณเชิงบวก แต่ภาพรวมกลับถูกกดดันจากการลดลงอย่างมีนัยสำคัญของ อัตราการมีส่วนร่วมในกำลังแรงงาน (labour force participation rate) ที่อยู่เพียง 61.5%

ระดับดังกล่าวถือว่าอยู่ในโซนต่ำมาก และเป็นระดับที่เคยพบครั้งล่าสุดในช่วงวิกฤตโควิด-19

Figure 3: อัตราว่างงานสหรัฐฯ และอัตราการมีส่วนร่วมในกำลังแรงงาน (2023–2026)

แหล่งที่มา: XTB Research, 02.07.2026

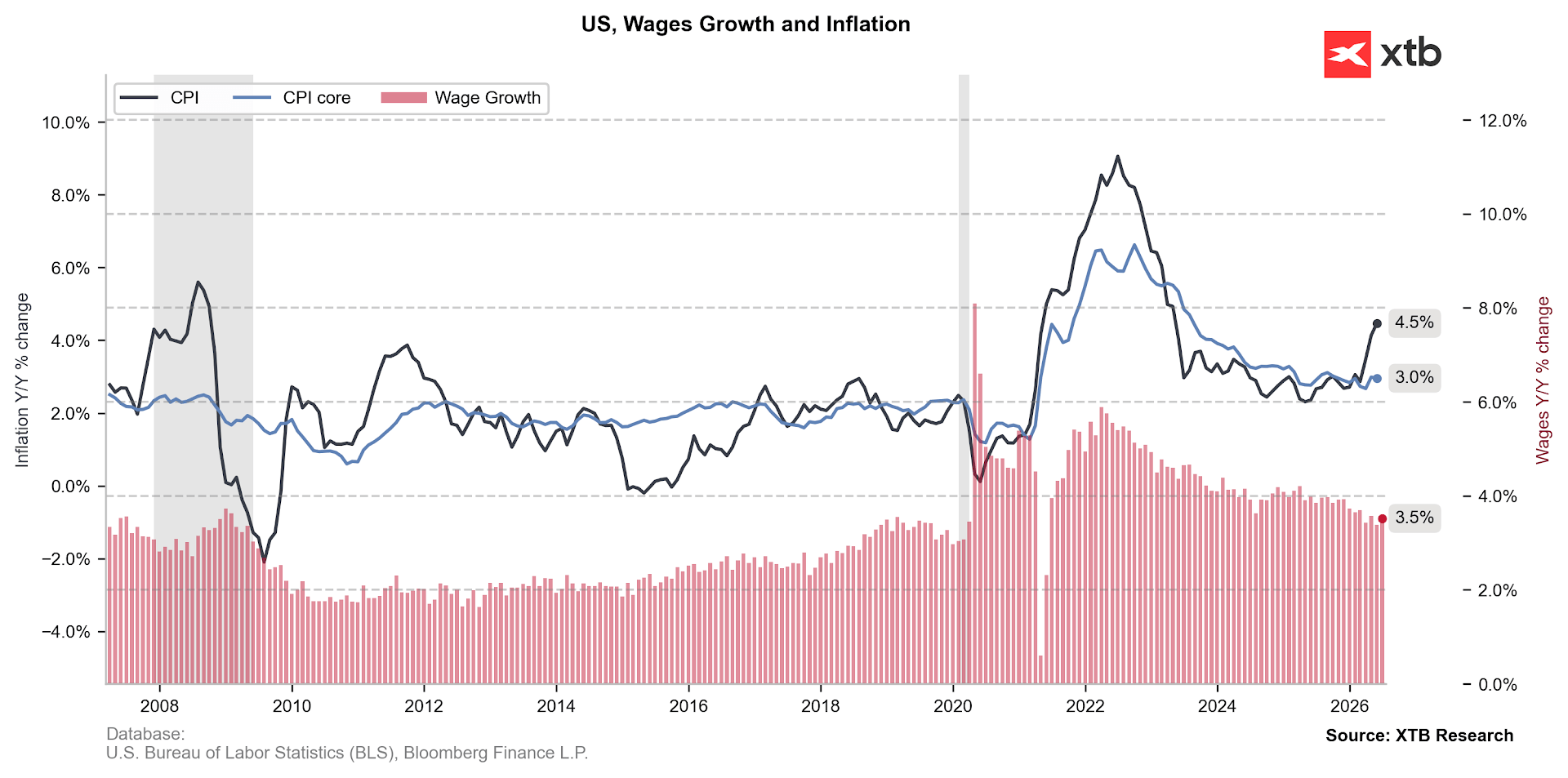

การเติบโตของค่าจ้างจะไม่สามารถขับเคลื่อนการบริโภคได้

การเติบโตของค่าจ้างที่ระดับ 3.5% ไม่ได้สร้างความประหลาดใจต่อตลาด แต่เมื่อปรับด้วยอัตราเงินเฟ้อแล้วกลับติดลบในเชิง “ค่าจ้างจริง” ที่ -0.7% ซึ่งถือว่าติดลบต่อเนื่องเป็นเดือนที่สอง

ประเด็นนี้มีความสำคัญ เนื่องจากการบริโภคในสหรัฐฯ ขณะนี้ยังคงถูกพยุงไว้เป็นหลักด้วยการ “ลดเงินออม” โดยอัตราการออมลดลงอย่างมากเหลือเพียง 3%

นอกจากนี้ยังเห็นความแตกต่างอย่างชัดเจนระหว่างกลุ่มรายได้ โดย:

- กลุ่มรายได้สูงสุด 20%: การบริโภคปรับตัวเพิ่มขึ้นจริง 3.8% ในไตรมาส 1

- กลุ่มประชากรที่เหลือ 80%: การบริโภคแทบไม่เติบโต (+0.6%)

Figure 4: เงินเฟ้อ CPI สหรัฐฯ และการเติบโตของค่าจ้าง (2006–2026)

แหล่งที่มา: XTB Research, 02.07.2026

เงินเฟ้อยังสูง แต่แรงกดดันเชิงโครงสร้างเริ่มลดลง

แม้อัตราเงินเฟ้อจะยังอยู่ในระดับสูง (4.2% แบบ nominal และ 2.9% core) แต่ปัจจัยที่จะทำให้เงินเฟ้อยังยืนระดับนี้ในอนาคตเริ่มมีน้อยลงเรื่อย ๆ

ความเสี่ยงของ “second-round effects” ในวงกว้างยังอยู่ในระดับต่ำ ขณะที่ราคาสินค้าโภคภัณฑ์พลังงานสำคัญปรับตัวลดลงมากกว่า 35% จากจุดสูงสุดในเดือนพฤษภาคม

นอกจากนี้ ค่า trimmed mean inflation ยังอยู่ในระดับต่ำที่ 2.4% ซึ่งเป็นตัวชี้วัดที่ Kevin Warsh ประธาน Fed คนใหม่เคยระบุว่าเป็นทางเลือกที่มีประโยชน์มากกว่าการใช้ core PCE โดยเขาเคยวิจารณ์ core PCE ว่าเป็นเหมือน “การดูใบชาเชิงวิทยาศาสตร์” และในแถลงข่าวครั้งแรกยังกล่าวถึงการใช้ข้อมูลทางเลือกที่หลากหลายมากขึ้น

ตลาดแรงงานยังอยู่ในภาวะ “low fire – low hire”

จำนวนการเลิกจ้างลดลงสู่ระดับ 3.28 ล้านคน ขณะที่จำนวนผู้ที่ลาออกด้วยความสมัครใจก็ลดลงเหลือ 0.78 ล้านคน

สอดคล้องกับข้อมูล ADP และ JOLTS ล่าสุด ซึ่งสะท้อนภาพตลาดแรงงานที่มีการเคลื่อนไหวต่ำ โดย:

- การเลิกจ้างอยู่ในระดับต่ำ (1.7 ล้าน หรือ 1.1% ของแรงงานทั้งหมด)

- จำนวนการลาออกยังอยู่ในระดับต่ำ (3.1 ล้าน หรือ 1.9%)

แม้จะไม่ใช่สัญญาณวิกฤต แต่สะท้อนความระมัดระวังของทั้งนายจ้างและลูกจ้าง โดยพนักงานเริ่มกังวลมากขึ้นเกี่ยวกับโอกาสในการหางานใหม่

ระยะเวลาการว่างงานเฉลี่ยเพิ่มขึ้นเป็นประมาณ 26 สัปดาห์ ขณะที่จำนวนผู้ว่างงานระยะยาว (มากกว่า 27 สัปดาห์) เพิ่มขึ้นเป็น 1.94 ล้านคน

World Cup ไม่ได้ช่วยกระตุ้นเศรษฐกิจตามคาด

เดือนมิถุนายนเป็นช่วงเริ่มต้นของ FIFA World Cup ที่จัดร่วมกันในสหรัฐฯ เม็กซิโก และแคนาดา แต่การจ้างงานในภาค leisure กลับลดลงมากที่สุดถึง -61,000 ตำแหน่ง

แม้ยังเร็วเกินไปที่จะสรุปผล แต่ผลกระทบทางเศรษฐกิจจากอีเวนต์ใหญ่ระดับโลกครั้งนี้ยังดูต่ำกว่าที่คาด (เดิมประเมินไว้เพียง +0.1 จุดเปอร์เซ็นต์ของ GDP)

ผลกระทบต่อตลาด FX

รายงานดังกล่าวทำให้ตลาดปรับเส้นทางคาดการณ์ดอกเบี้ยของ Fed ใหม่ โดยยังคงคาดว่าจะมีการขึ้นดอกเบี้ยภายในปีนี้ แต่ความเป็นไปได้ของการขึ้นในสองการประชุมถัดไปลดลง

ส่งผลให้ค่าเงินดอลลาร์อ่อนค่าลงประมาณ 0.6% เมื่อเทียบกับยูโรในวันนี้

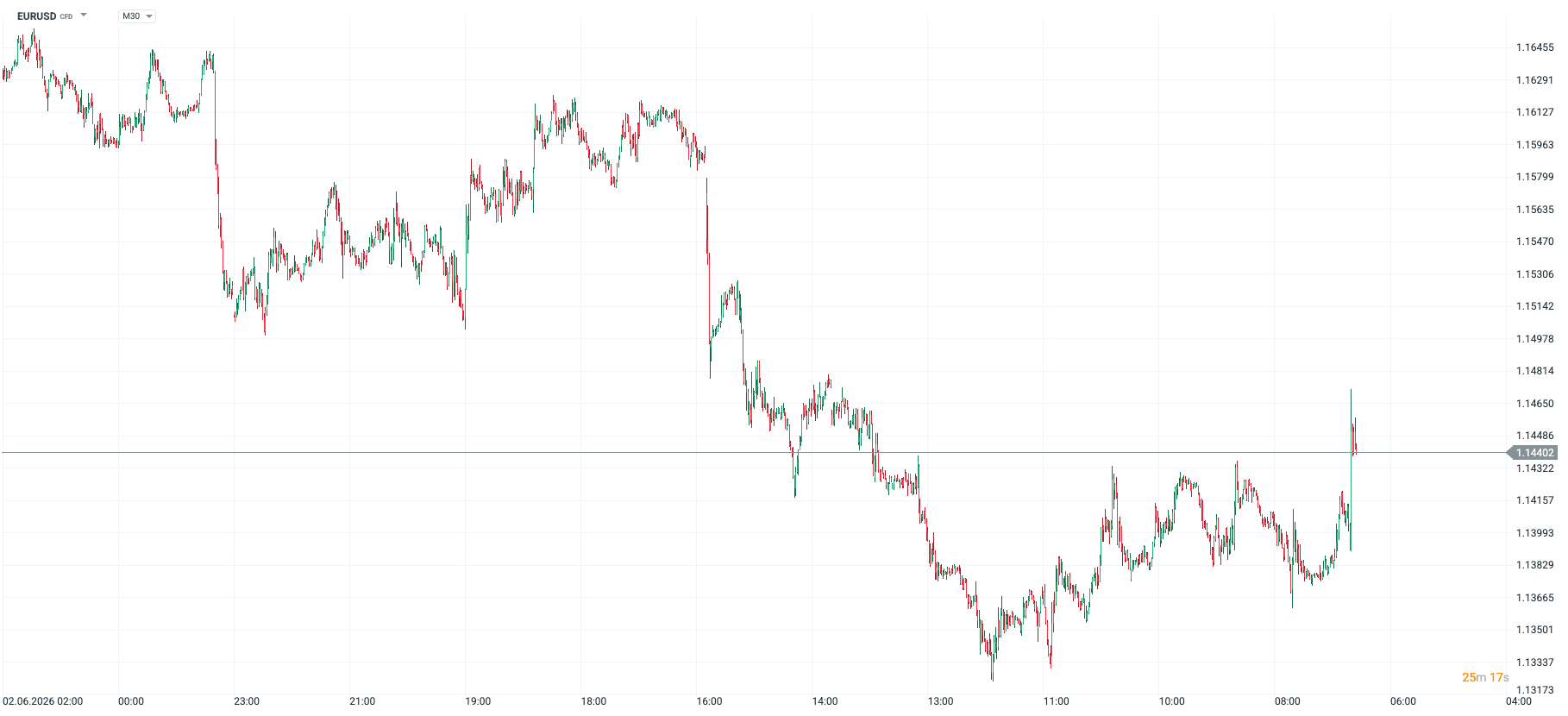

Figure 5: EURUSD (กราฟ M30, 02.06.2026–02.07.2026)

แหล่งที่มา: xStation, 02.07.2026

คู่เงิน EURUSD เคลื่อนไหวอยู่บริเวณระดับ 1.145 โดยตลาดกำลังรอข้อมูลเพิ่มเติมและถ้อยแถลงจากเจ้าหน้าที่ ซึ่งอาจช่วยบ่งชี้ทิศทางนโยบายของธนาคารกลางสหรัฐฯ (Fed) ในช่วงเดือนข้างหน้า

ในขณะเดียวกัน ประเด็นการเจรจาระหว่างสหรัฐฯ และอิหร่านยังคงเป็นปัจจัยสำคัญในพื้นหลัง หากการเจรจาล้มเหลว อาจทำให้ตลาดกลับเข้าสู่ภาวะ “risk-off” อีกครั้ง ซึ่งจะเป็นปัจจัยหนุนค่าเงินดอลลาร์

—

Michał Jóźwiak

นักวิเคราะห์ตลาดการเงิน, XTB

ข่าวเด่นวันนี้ 3 ก.ค.

🟡 ทองคำกลับมาเปล่งประกายอีกครั้ง หลัง NFP อ่อนแอกว่าคาด

ด่วน! ตัวเลข NFP สหรัฐฯ ต่ำกว่าคาด 🚩 US100 ตอบสนองทันที

NFP: ช่วงเวลาชี้ชะตาของดอลลาร์สหรัฐ