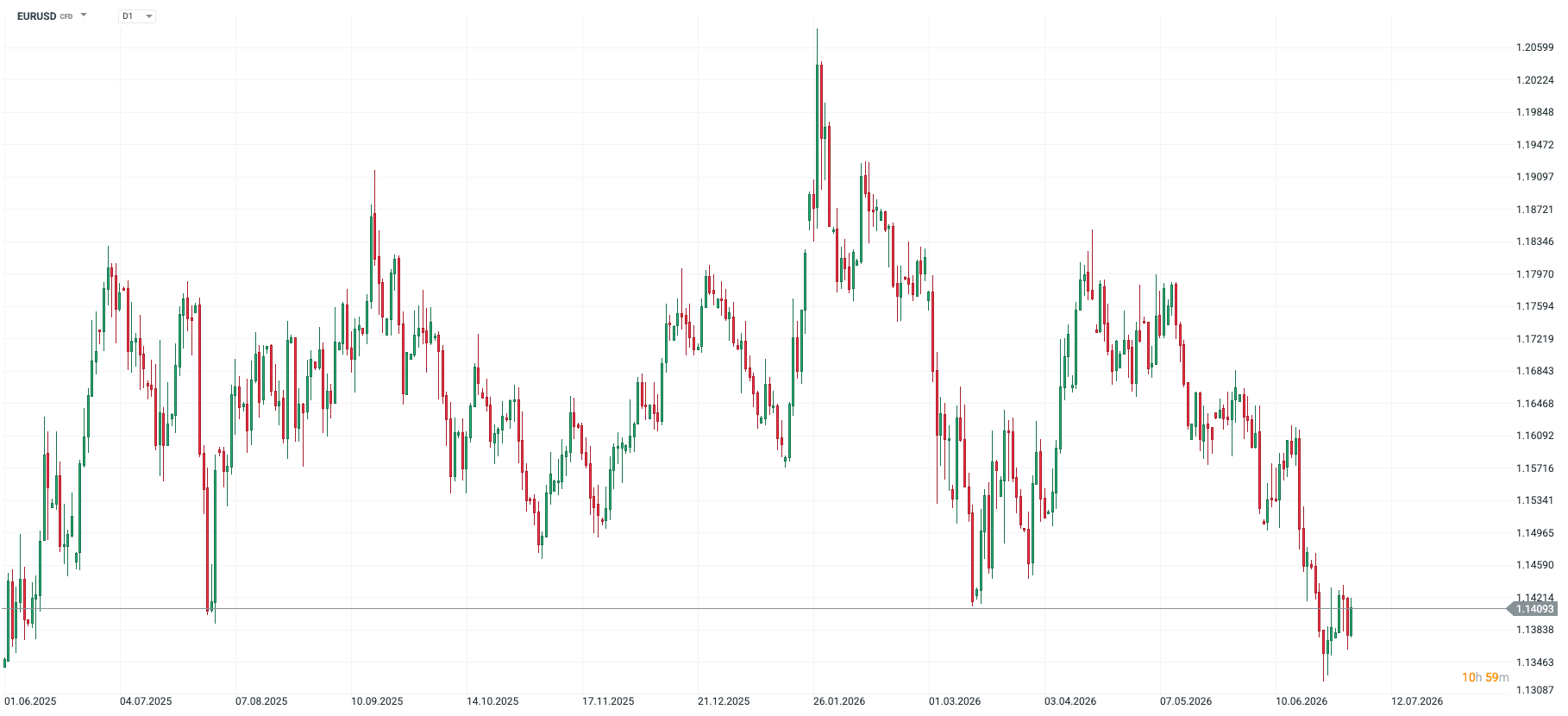

การประชุม FOMC ครั้งล่าสุดสร้างแรงสั่นสะเทือนให้กับตลาดอย่างมาก โดยเฉพาะ Dot Plot ที่มีท่าทีเข้มงวด (Hawkish) ซึ่งเป็นการคาดการณ์อัตราดอกเบี้ยของกรรมการแต่ละคน ส่งผลให้ดอลลาร์สหรัฐแข็งค่าขึ้นอย่างมีนัยสำคัญ และกดดันให้คู่เงิน EUR/USD ปรับตัวลงสู่ระดับต่ำสุดในรอบกว่า 1 ปี

รูปที่ 1: EUR/USD (2025–2026)

Source: xStation, 02.07.2026

Source: xStation, 02.07.2026

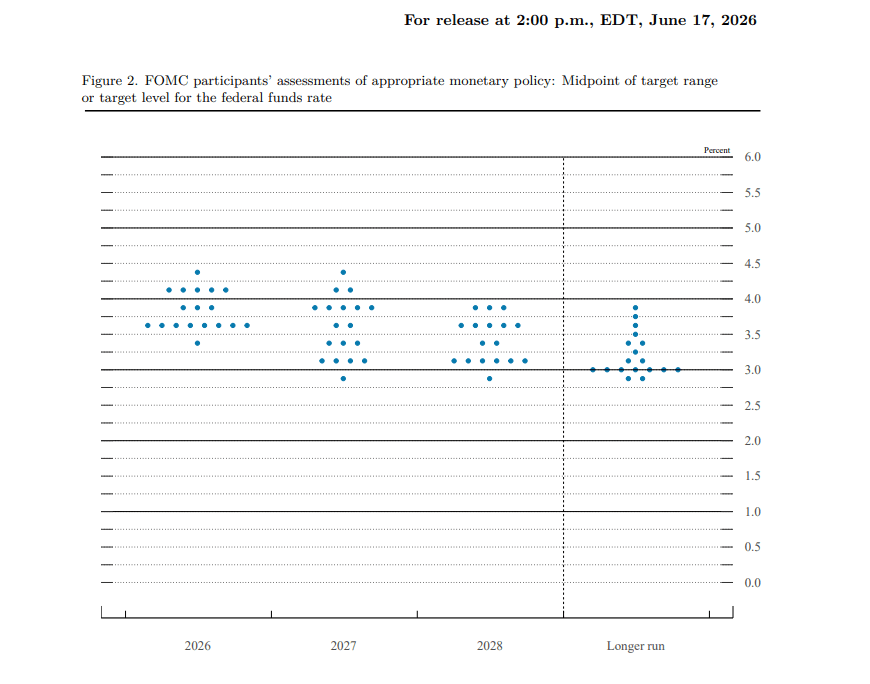

Half of the policymakers indicated a rate hike before the end of the year, expressing concern about the inflationary situation and placing faith in the strength of the labour market. Today's NFP data release, scheduled for 1:30 PM, will be a significant test for this narrative.

Figure 2: FOMC Dot Plot (2026 - 2028+)

Source: FOMC, 02.07.2026

Source: FOMC, 02.07.2026

What do we already know about the US labour market?

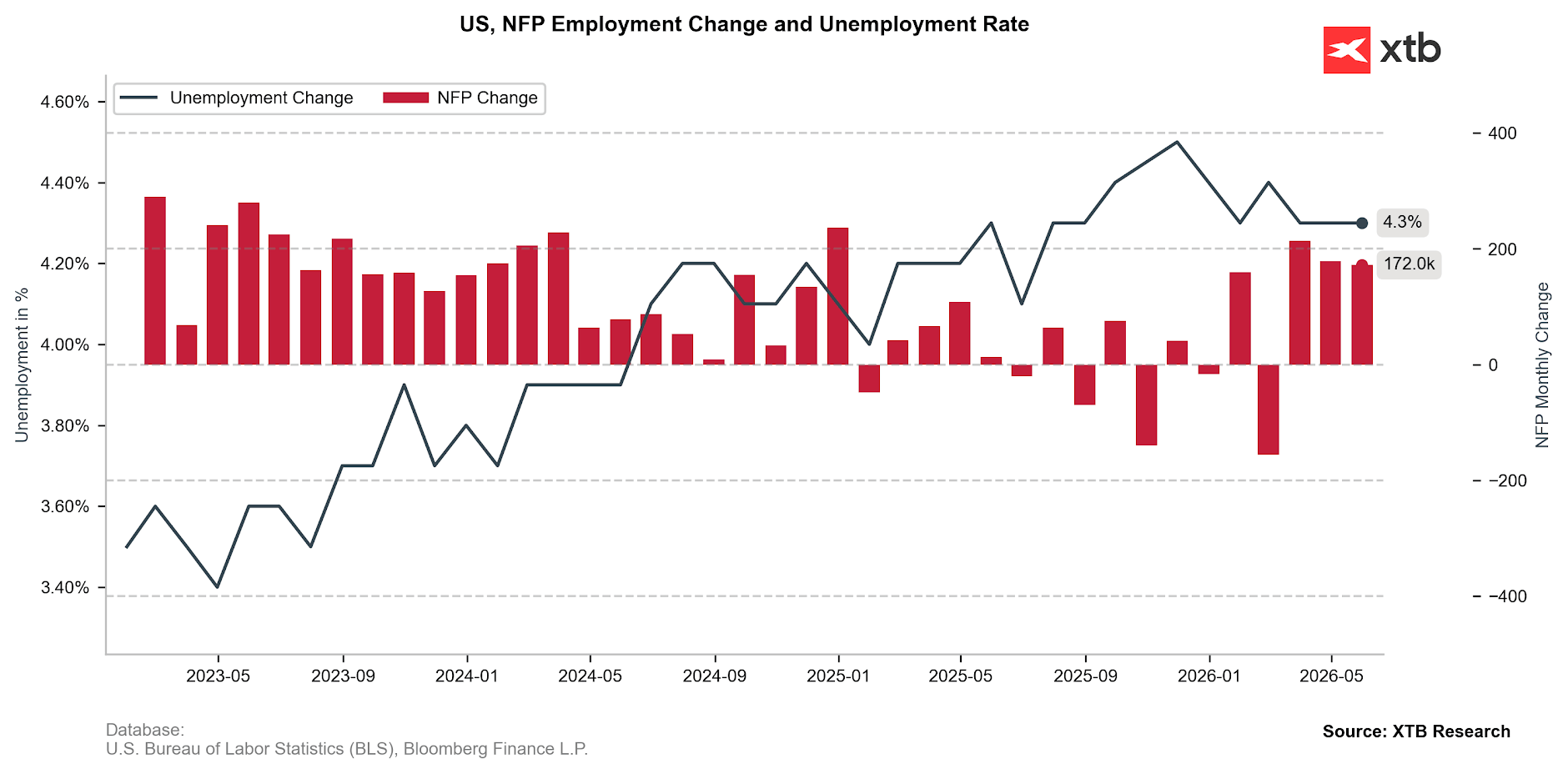

The latest NFP reading

In May, the number of jobs in the US labour market increased by 172k. This result was not just better than the consensus (86k), but significantly exceeds even the most optimistic forecasts (125k). Data for the two previous months (March and April) were also revised upwards. Since the Bureau of Labour Statistics has accustomed us to significant downward revisions, this was an exceptionally large surprise. At the same time, the unemployment rate remained unchanged (4.3%).

Figure 3: Change in Non-Farm Payrolls (NFP) and the US Unemployment Rate (2023 - 2026)

ที่มา: XTB Research, 02.07.2026

ADP

แม้ว่าตัวเลข ADP Employment Change ที่ประกาศเมื่อวานนี้จะสร้างความผิดหวังให้กับตลาด แต่ก็ยังสะท้อนการจ้างงานที่เพิ่มขึ้นในระดับน่าพอใจที่ +98,000 ตำแหน่ง

ประเด็นสำคัญ ได้แก่

- ความแตกต่างอย่างชัดเจนระหว่างภาคบริการ (+96,000 ตำแหน่ง) และภาคอุตสาหกรรม

- แรงหนุนหลักมาจากภาคการศึกษาและสาธารณสุข (+48,000 ตำแหน่ง)

- ภาคการค้าและโลจิสติกส์ (+15,000 ตำแหน่ง) รวมถึงภาคการเงิน (+14,000 ตำแหน่ง) ยังคงแข็งแกร่ง

- ภาคการท่องเที่ยวและโรงแรมยังอ่อนแอ (+2,000 ตำแหน่ง) แม้ว่าสหรัฐฯ จะเป็นเจ้าภาพฟุตบอลโลก

- ภาคเหมืองแร่ยังหดตัว (-5,000 ตำแหน่ง)

ด้านค่าจ้าง

- พนักงานที่ทำงานกับนายจ้างเดิมได้รับการปรับขึ้นค่าจ้างเฉลี่ย 4.4%

- ผู้ที่เปลี่ยนงานได้รับการปรับขึ้นเฉลี่ย 6.6%

อุตสาหกรรมที่ได้รับการปรับขึ้นค่าจ้างมากที่สุด ได้แก่

- ภาคการเงิน 5.1%

- ภาคอุตสาหกรรม 4.9%

นอกจากนี้ ยังพบความแตกต่างระหว่างบริษัทขนาดเล็กและขนาดใหญ่

- ธุรกิจที่มีพนักงานต่ำกว่า 20 คน เพิ่มค่าจ้างเฉลี่ย 2.9%

- บริษัทที่มีพนักงานตั้งแต่ 50 คนขึ้นไป เพิ่มค่าจ้าง 4.7%–4.8%

โดยรวมแล้ว การจ้างงานกำลังชะลอตัวลง แต่ยังสอดคล้องกับภาพของ Soft Landing ผู้หางานใช้เวลาหางานนานขึ้น (ระยะเวลาว่างงานเฉลี่ยเพิ่มเป็น 26 สัปดาห์) อย่างไรก็ตาม ในหลายอุตสาหกรรมสำคัญ นายจ้างยังคงประสบปัญหาในการหาพนักงานที่มีทักษะเหมาะสม

JOLTS

ข้อมูล JOLTS มีข้อควรทราบคือ ล่าช้ากว่าข้อมูลแรงงานชุดอื่นประมาณ 1 เดือน จึงอาจไม่สะท้อนสถานการณ์ล่าสุดของเศรษฐกิจสหรัฐฯ โดยเฉพาะในช่วงที่ปัจจัยภูมิรัฐศาสตร์และราคาพลังงานมีความผันผวนสูง

อย่างไรก็ตาม ข้อมูลเดือนพฤษภาคมยังไม่ส่งสัญญาณที่น่ากังวล

- จำนวนตำแหน่งงานว่างใหม่เพิ่มขึ้นในระดับใกล้เคียงกับเดือนเมษายน

- จำนวนผู้ลาออกจากงานอยู่ที่ 3.1 ล้านคน หรือ 1.9% ของแรงงาน สะท้อนว่าพนักงานยังไม่มั่นใจว่าจะหางานใหม่ได้ง่าย

- การเลิกจ้างยังอยู่ในระดับต่ำที่ 1.7 ล้านคน หรือ 1.1%

- อัตราส่วนผู้ว่างงานต่อจำนวนตำแหน่งงานว่างยังอยู่ใกล้ 1 ต่อ 1

ภาพรวมสะท้อนตลาดแรงงานที่ยังมีเสถียรภาพ แม้อัตราการเปลี่ยนงานจะต่ำลง พนักงานไม่ต้องการเสี่ยงลาออก ขณะที่นายจ้างก็ยังไม่เร่งปลดพนักงานจำนวนมาก

ผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ (Weekly Jobless Claims)

ข้อมูลสัปดาห์ก่อนยังสนับสนุนภาพดังกล่าว

- จำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรก ลดลงเหลือ 215,000 ราย ใกล้ระดับต่ำสุดในรอบหลายปี

- ค่าเฉลี่ยเคลื่อนที่ 4 สัปดาห์อยู่ที่ 224,000 ราย

- ผู้ขอรับสวัสดิการต่อเนื่องอยู่ที่ 1.8 ล้านราย แม้ยังต่ำกว่าค่าเฉลี่ยหลายปี แต่เริ่มมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง

ดัชนี PMI

ISM

ดัชนีย่อยด้านการจ้างงานอยู่ที่ 49.7 ซึ่งยังสะท้อนว่าภาคการผลิตลดการเปิดรับสมัครงาน แม้ว่าการผลิตและคำสั่งซื้อใหม่จะปรับตัวดีขึ้น สะท้อนว่าภาคธุรกิจยังคงควบคุมต้นทุนท่ามกลางต้นทุนการผลิตที่สูงขึ้น

อย่างไรก็ตาม การลดการจ้างงานเริ่มชะลอลง ถือเป็นสัญญาณเชิงบวก

S&P Global

ข้อมูลจาก S&P ให้ภาพที่อ่อนแอกว่า โดยชี้ว่าการเปิดรับสมัครงานลดลงมากที่สุดนับตั้งแต่เดือนพฤษภาคม 2020 ซึ่งเป็นช่วงที่การแพร่ระบาดของ COVID-19 รุนแรงที่สุด

ปัจจัยสำคัญคือ ต้นทุนวัตถุดิบและราคาปัจจัยการผลิตที่ปรับตัวสูงขึ้น

วันนี้นักลงทุนควรจับตาอะไร?

นอกจากตัวเลข Non-Farm Payrolls (NFP) ซึ่งตลาดคาดว่าจะเพิ่มขึ้น 113,000 ตำแหน่ง นักลงทุนจะให้ความสำคัญกับข้อมูลต่อไปนี้

- การปรับทบทวนตัวเลข NFP ของ 2 เดือนก่อนหน้า

- อัตราการว่างงาน (คาดการณ์ 4.3%)

- การเติบโตของค่าจ้างเฉลี่ย ทั้งรายปีและรายเดือน (คาดการณ์ 3.5% YoY และ 0.3% MoM)

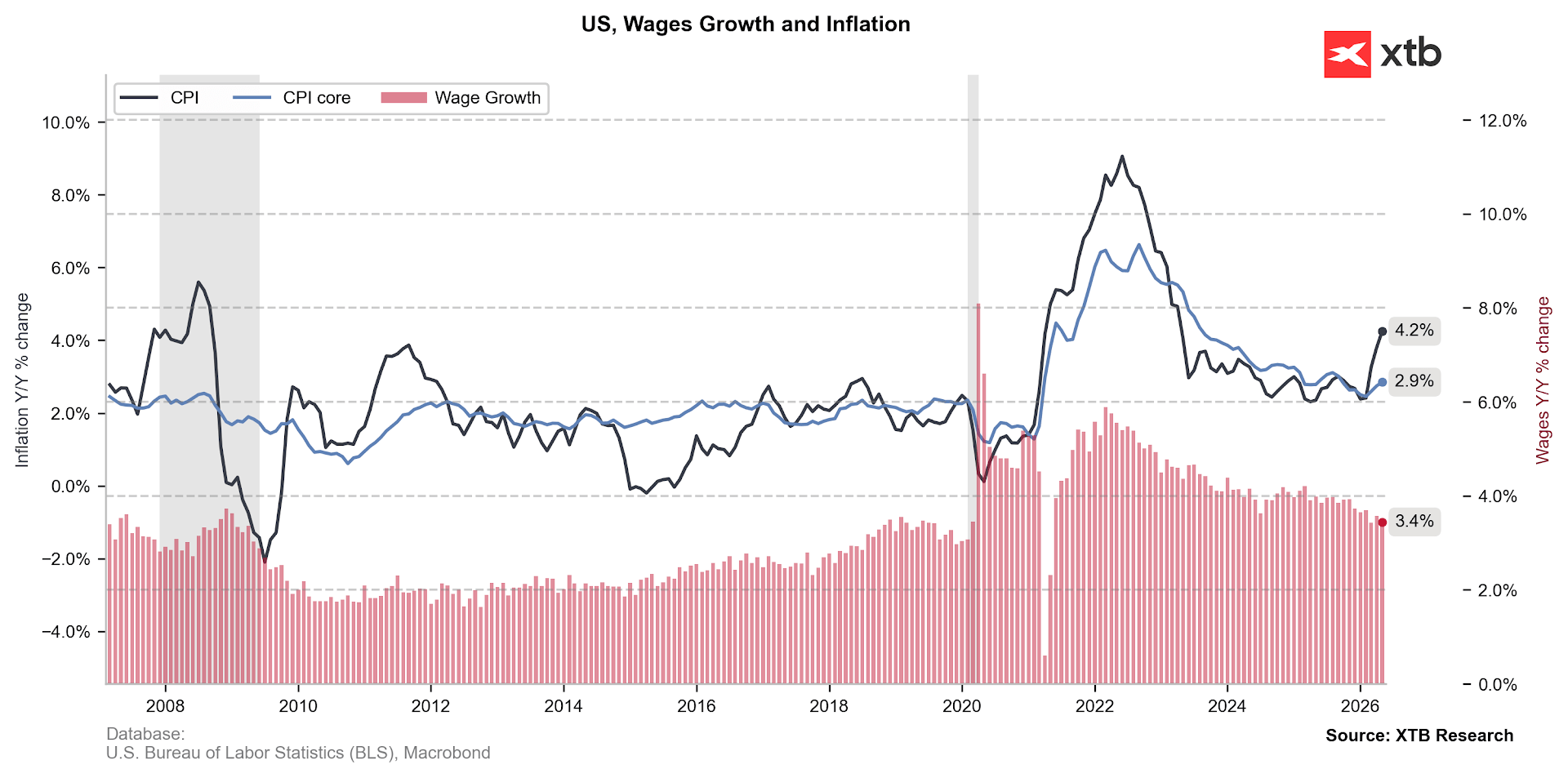

ท่ามกลางความกังวลด้านเงินเฟ้อที่เพิ่มขึ้น โดย CPI อยู่ที่ 4.2% และ Core CPI อยู่ที่ 2.9% ตัวเลขการเติบโตของค่าจ้างจะเป็นอีกหนึ่งปัจจัยสำคัญที่ตลาดจับตา หากค่าจ้างเพิ่มขึ้นเพียง 3.5% ตามคาด จะหมายถึง รายได้ที่แท้จริง (Real Wages) ยังคงลดลงเมื่อเทียบกับอัตราเงินเฟ้อ

รูปที่ 4: อัตราเงินเฟ้อ CPI และการเติบโตของค่าจ้างในสหรัฐฯ (2007–2026)

ที่มา: XTB Research, 02.07.2026

หากตัวเลข NFP ออกมาต่ำกว่าที่ตลาดคาดการณ์ อาจยิ่งเพิ่มความกังวลต่อภาคผู้บริโภคของสหรัฐฯ ซึ่งขณะนี้เริ่มส่งสัญญาณอ่อนแอลงอย่างชัดเจน

ปัจจุบัน การใช้จ่ายของผู้บริโภคส่วนใหญ่ขับเคลื่อนด้วยการนำเงินออมออกมาใช้ โดย อัตราการออม (Savings Rate) ลดลงเหลือเพียง 3% และการเติบโตของการบริโภคก็มีความไม่สมดุลอย่างมาก

- กลุ่มผู้มีรายได้สูงสุด 20% ของประเทศ มีการใช้จ่ายที่แท้จริง (หลังหักเงินเฟ้อ) เพิ่มขึ้น 3.8% ในไตรมาส 1

- ขณะที่ประชาชนอีก 80% ที่เหลือ มีการใช้จ่ายเพิ่มขึ้นเพียง 0.6% ซึ่งแทบไม่เปลี่ยนแปลงจากเดิม

ในทางกลับกัน หากตัวเลขการจ้างงานออกมาแข็งแกร่งกว่าคาด ก็อาจยิ่งสนับสนุนจุดยืน สายเหยี่ยว (Hawkish) ของ FOMC ที่มองว่ายังมีความจำเป็นต้องปรับขึ้นอัตราดอกเบี้ยต่อไป

หากตลาดแรงงานยังคงอยู่ในภาวะ "Low Fire, Low Hire" หรือทั้งการเลิกจ้างและการจ้างงานใหม่อยู่ในระดับต่ำ ผู้กำหนดนโยบายของธนาคารกลางสหรัฐฯ ก็จะสามารถมุ่งความสนใจไปที่การควบคุม แรงกดดันด้านเงินเฟ้อ ได้อย่างเต็มที่ ซึ่งยังคงอยู่ในระดับที่น่ากังวล

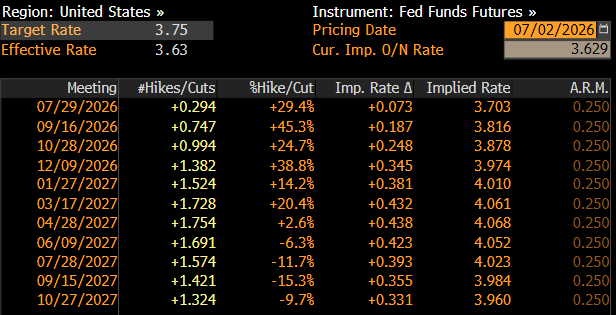

รูปที่ 5: เส้นทางคาดการณ์อัตราดอกเบี้ยนโยบายของสหรัฐฯ ที่ตลาดประเมิน (2026–2027)

S

S

ที่มา: Bloomberg, 02.07.2026

—

Michał Jóźwiak

นักวิเคราะห์ตลาดการเงิน, XTB

📉 US100 ร่วงเกือบ 2% 🚩 หุ้นเซมิคอนดักเตอร์ดิ่งหนัก ขณะที่ SanDisk ร่วงแรงถึง 13%

NFP ทำให้ดอลลาร์ถูกเทขาย – สรุปประเด็นสำคัญจากรายงานเดือนมิถุนายน

ข่าวเด่นวันนี้ 3 ก.ค.

🟡 ทองคำกลับมาเปล่งประกายอีกครั้ง หลัง NFP อ่อนแอกว่าคาด