Micron earnings: “Perfection” ยังไม่พออีกต่อไปแล้วหรือ?

ผู้ผลิตหน่วยความจำรายใหญ่ Micron เปิดเผยผลประกอบการที่ทุกคนรอคอย และแม้ตลาดจะตั้งความคาดหวังไว้สูงมาก แต่บริษัทก็ยังสามารถ “เอาชนะคาดการณ์” ได้อย่างชัดเจน ส่งผลให้ราคาหุ้นปรับตัวขึ้นมากกว่า 10% ในช่วงหลังประกาศงบ (post-earnings)

ตัวเลขทางการเงิน

การเติบโตของบริษัทเกิดขึ้นในระดับที่ทำให้นักวิเคราะห์และนักลงทุน “ประหลาดใจ” อย่างมาก

-

รายได้เพิ่มจาก 25 พันล้านดอลลาร์ เป็นมากกว่า 41 พันล้านดอลลาร์

-

คิดเป็นการเติบโตประมาณ 170% แบบ QoQ

-

-

EPS เพิ่มจาก 12 ดอลลาร์ เป็นมากกว่า 25 ดอลลาร์

-

เติบโตราว 200%

-

อัตรากำไรขั้นต้น (Gross Margin) ยังคงอยู่ในระดับสูงมาก โดยเกือบทุกกลุ่มธุรกิจอยู่เหนือ 80% ยกเว้นกลุ่มยานยนต์ที่อยู่ราว 79%

การเติบโตในทุกธุรกิจอยู่ใกล้ระดับ 100% โดยแรงขับเคลื่อนหลักมาจาก

-

ธุรกิจ Data Center (เติบโตเร็วที่สุด)

-

ธุรกิจ Memory

ขณะเดียวกัน หลังจากการลงทุนประมาณ 7.1 พันล้านดอลลาร์ บริษัทสามารถสร้าง Free Cash Flow ได้ถึง 18.3 พันล้านดอลลาร์

แนวโน้ม (Guidance)

Micron ให้มุมมองไตรมาสถัดไปที่ดีกว่าคาดการณ์ตลาดอย่างมีนัยสำคัญ

-

รายได้คาดว่าจะเพิ่มขึ้นเป็นประมาณ 50 พันล้านดอลลาร์

-

อัตรากำไรคาดอยู่ราว 86%

-

EPS คาดที่ระดับ 31 ดอลลาร์

ปฏิกิริยาตลาด

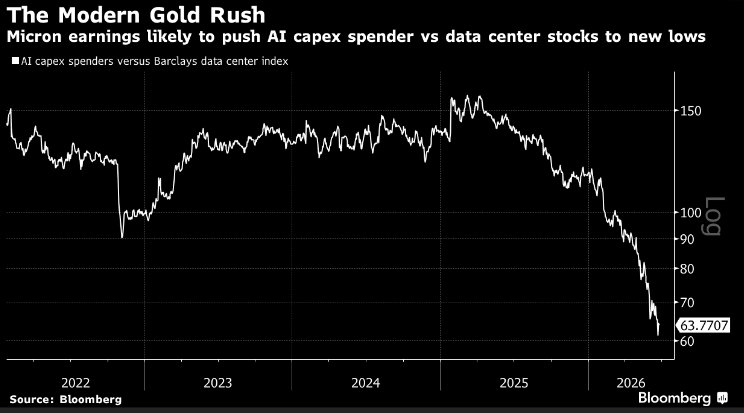

แม้ผลประกอบการจะ “แข็งแกร่งเกินคาด” แต่สิ่งที่เกิดขึ้นกลับตรงข้ามกับความคาดหวังของนักลงทุนบางส่วน

แทนที่จะเป็นแรงหนุนให้ตลาดเทคโนโลยีปรับตัวขึ้นโดยรวม ผลประกอบการของ Micron กลับกลายเป็น ปัจจัยกดดันตลาดหุ้นเทคโนโลยีแทน

สะท้อนภาพสำคัญว่า ในภาวะปัจจุบัน ตลาดอาจไม่ได้ให้รางวัลกับ “ความแข็งแกร่งที่สมบูรณ์แบบ” อีกต่อไป แต่กำลังตั้งคำถามว่า วัฏจักรการเติบโตที่ร้อนแรงเช่นนี้จะสามารถยืนยาวได้แค่ไหน

ที่มา: Bloomberg Finance

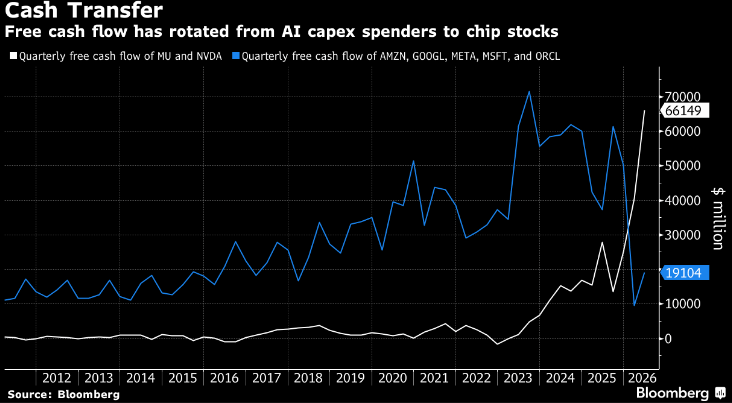

กำไรที่แข็งแกร่งและแนวโน้มเชิงบวกของ Micron ทำให้ระดับการลงทุนด้าน CapEx ยังคงอยู่ในระดับทรงตัว แต่ในขณะเดียวกันก็สะท้อนถึงภาระที่เพิ่มขึ้นอย่างมีนัยสำคัญต่องบประมาณของบริษัทที่ต้องเผชิญกับระดับหนี้ที่ทำสถิติสูงอยู่แล้ว

แม้ความต้องการในตลาดหน่วยความจำยังแข็งแกร่ง แต่โครงสร้างต้นทุนและภาระการลงทุนที่เพิ่มขึ้นกำลังกลายเป็นประเด็นสำคัญที่นักลงทุนเริ่มให้ความสนใจมากขึ้น

โดยเฉพาะในภาวะที่การขยายกำลังการผลิตในอุตสาหกรรมเซมิคอนดักเตอร์ต้องใช้เงินทุนจำนวนมหาศาล ทำให้ “วัฏจักรการลงทุน” ของกลุ่มเทคโนโลยีอาจเริ่มส่งผลกระทบย้อนกลับไปยังงบดุลของบริษัทในระยะถัดไป

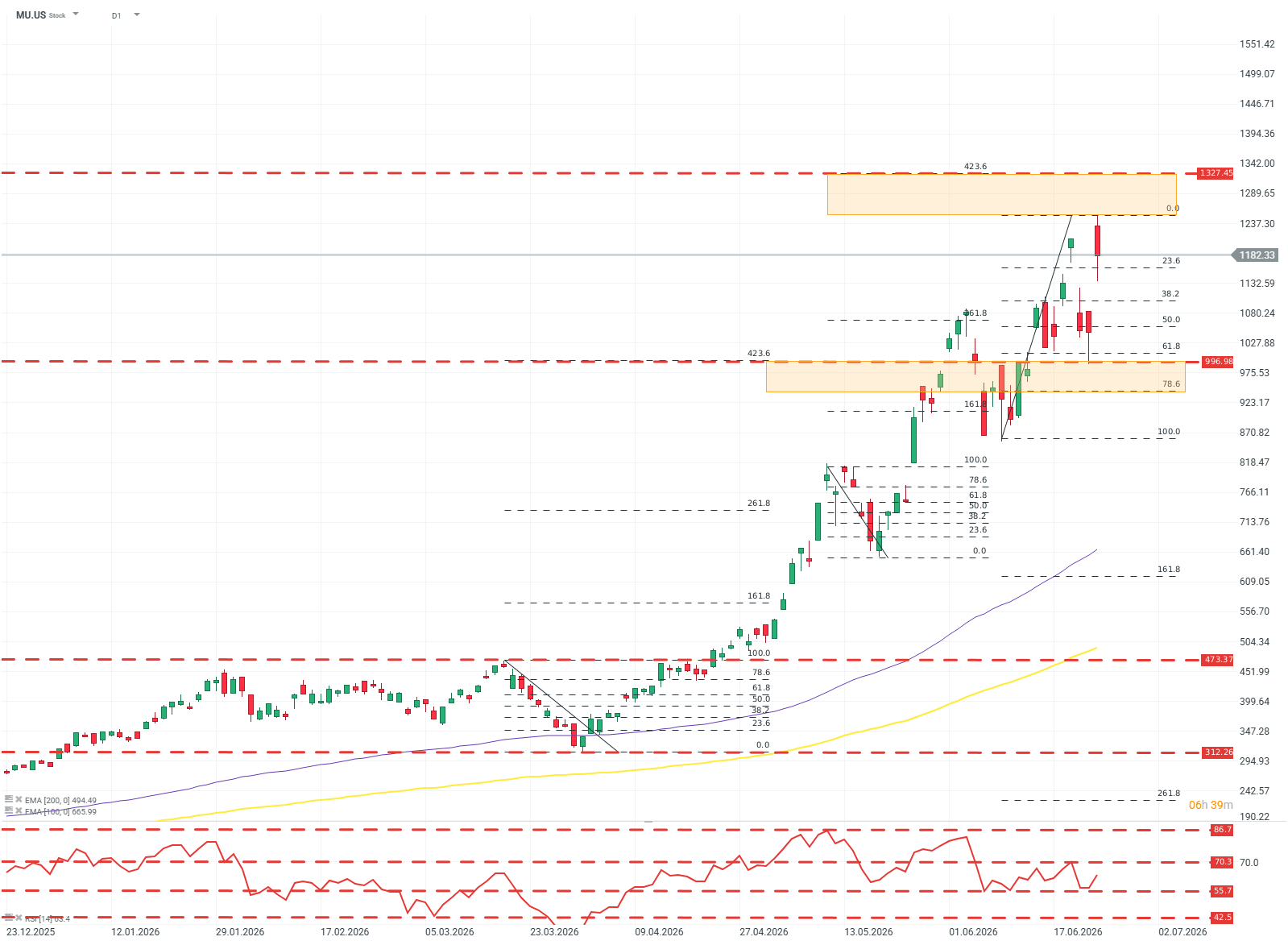

MU.US (D1)

แนวโน้มขาขึ้นที่รุนแรง แต่ยังมีโซนแนวรับ–แนวต้านสำคัญ

แนวโน้มราคาของบริษัทอยู่ในรูปแบบขาขึ้นที่ชันและรุนแรงมาก อย่างไรก็ตาม การใช้ Fibonacci levels ช่วยให้นักลงทุนสามารถระบุโซนแนวรับและแนวต้านที่เป็นไปได้

หากแรงขายกลับเข้ามาควบคุมตลาด ระดับ 1,000 ดอลลาร์สหรัฐ จะเป็นแนวต้านเชิงจิตวิทยาที่สำคัญ

ในทางกลับกัน หากแรงซื้อยังคงแข็งแกร่ง เป้าหมายถัดไปของผู้ซื้อจะอยู่ที่โซนแนวต้านกว้างบริเวณประมาณ 1,300 ดอลลาร์สหรัฐ

“ไม่ใช่ทุกอย่างที่สวยงามจะไร้ความเสี่ยง”

แม้การเติบโตของบริษัทจะอยู่ในระดับที่โดดเด่นและไม่เคยเกิดขึ้นมาก่อน แต่ก็ไม่มีบริษัทใดที่ปลอดจากความเสี่ยง ซึ่ง Micron และผู้ผลิตหน่วยความจำรายอื่นก็เช่นกัน

ปัจจุบันการเติบโตของรายได้ได้รับแรงหนุนหลักจากการลงทุนขนาดใหญ่ของภาคเทคโนโลยีใน Data Center แต่การเติบโตนี้เกิดจาก “การพุ่งขึ้นของอุปสงค์แบบฉับพลัน” มากกว่าการขับเคลื่อนด้วยนวัตกรรมของบริษัทเอง

ธุรกิจ Memory คืออุตสาหกรรมวัฏจักร (Cyclical Industry)

ธุรกิจ DRAM และ NAND Memory มีลักษณะเป็นอุตสาหกรรมวัฏจักรอย่างชัดเจน

ในช่วงเศรษฐกิจขาขึ้น หรือช่วงที่เกิดฟองสบู่ในภาคเทคโนโลยี ความต้องการหน่วยความจำจะเพิ่มขึ้นอย่างรวดเร็วและรุนแรง แต่ในทางกลับกัน วัฏจักรขาลงก็สามารถเกิดขึ้นได้เช่นเดียวกัน

สถานการณ์ปัจจุบันจึงอาจตีความได้ 2 แบบ:

-

การลงทุนมหาศาลรอบนี้อาจเป็น “การใช้เงินเกินจริง” ซึ่งอาจไม่คุ้มค่าในระยะยาว

-

หรือกำลังเกิด “การเปลี่ยนแปลงเชิงโครงสร้าง (Paradigm Shift)” โดย AI ทำให้ความต้องการหน่วยความจำกลายเป็นฐานใหม่ของเศรษฐกิจดิจิทัล

ทั้งสองกรณีล้วนมีความไม่แน่นอนสูงและยากต่อการประเมินมูลค่า

ความท้าทายด้านการประเมินมูลค่าและการแข่งขัน

อุตสาหกรรมหน่วยความจำมีลักษณะเฉพาะคือ

-

สินค้าไม่แตกต่างกันมากระหว่างผู้ผลิต (commoditized product)

-

การแข่งขันค่อนข้างสูง

-

ความต้องการมีลักษณะ “กระจุกตัว” อยู่ในกลุ่มลูกค้าเทคโนโลยีขนาดใหญ่

องค์ประกอบเหล่านี้ทำให้การประเมินมูลค่าทำได้ยาก และเพิ่มความเสี่ยงเชิงโครงสร้างให้กับอุตสาหกรรม

ในอดีต ปัจจัยเหล่านี้เคยนำไปสู่การตั้งราคาหรือพฤติกรรมกึ่งผูกขาดในตลาดหน่วยความจำมาแล้วหลายครั้ง

โดยเฉพาะช่วง Dot-com Bubble (1998–2002) กระทรวงยุติธรรมสหรัฐฯ (DOJ) เคยพิสูจน์กรณีการสมรู้ร่วมคิดด้านราคาในอุตสาหกรรม RAM ซึ่ง Micron เป็นหนึ่งในบริษัทที่ถูกกล่าวถึงในคดีดังกล่าว

สรุปภาพรวม

แม้ Micron จะอยู่ในช่วงการเติบโตที่แข็งแกร่งที่สุดในประวัติศาสตร์ของบริษัท แต่โครงสร้างของอุตสาหกรรมยังคงสะท้อนความเสี่ยงสำคัญ 3 ประเด็น:

-

วัฏจักรอุปสงค์ที่รุนแรง

-

การพึ่งพาการลงทุนของลูกค้ารายใหญ่

-

ความยากในการประเมินมูลค่าในช่วง “AI boom”

ทำให้ภาพรวมของหุ้นยังคงอยู่ระหว่าง “โอกาสเชิงโครงสร้าง” และ “ความเสี่ยงเชิงวัฏจักร” พร้อมกันในเวลาเดียวกัน

แนวโน้มขาขึ้นที่รุนแรง แต่ยังมีโซนแนวรับ–แนวต้านสำคัญ

แนวโน้มราคาของบริษัทอยู่ในรูปแบบขาขึ้นที่ชันและรุนแรงมาก อย่างไรก็ตาม การใช้ Fibonacci levels ช่วยให้นักลงทุนสามารถระบุโซนแนวรับและแนวต้านที่เป็นไปได้

หากแรงขายกลับเข้ามาควบคุมตลาด ระดับ 1,000 ดอลลาร์สหรัฐ จะเป็นแนวต้านเชิงจิตวิทยาที่สำคัญ

ในทางกลับกัน หากแรงซื้อยังคงแข็งแกร่ง เป้าหมายถัดไปของผู้ซื้อจะอยู่ที่โซนแนวต้านกว้างบริเวณประมาณ 1,300 ดอลลาร์สหรัฐ

“ไม่ใช่ทุกอย่างที่สวยงามจะไร้ความเสี่ยง”

แม้การเติบโตของบริษัทจะอยู่ในระดับที่โดดเด่นและไม่เคยเกิดขึ้นมาก่อน แต่ก็ไม่มีบริษัทใดที่ปลอดจากความเสี่ยง ซึ่ง Micron และผู้ผลิตหน่วยความจำรายอื่นก็เช่นกัน

ปัจจุบันการเติบโตของรายได้ได้รับแรงหนุนหลักจากการลงทุนขนาดใหญ่ของภาคเทคโนโลยีใน Data Center แต่การเติบโตนี้เกิดจาก “การพุ่งขึ้นของอุปสงค์แบบฉับพลัน” มากกว่าการขับเคลื่อนด้วยนวัตกรรมของบริษัทเอง

ธุรกิจ Memory คืออุตสาหกรรมวัฏจักร (Cyclical Industry)

ธุรกิจ DRAM และ NAND Memory มีลักษณะเป็นอุตสาหกรรมวัฏจักรอย่างชัดเจน

ในช่วงเศรษฐกิจขาขึ้น หรือช่วงที่เกิดฟองสบู่ในภาคเทคโนโลยี ความต้องการหน่วยความจำจะเพิ่มขึ้นอย่างรวดเร็วและรุนแรง แต่ในทางกลับกัน วัฏจักรขาลงก็สามารถเกิดขึ้นได้เช่นเดียวกัน

สถานการณ์ปัจจุบันจึงอาจตีความได้ 2 แบบ:

-

การลงทุนมหาศาลรอบนี้อาจเป็น “การใช้เงินเกินจริง” ซึ่งอาจไม่คุ้มค่าในระยะยาว

-

หรือกำลังเกิด “การเปลี่ยนแปลงเชิงโครงสร้าง (Paradigm Shift)” โดย AI ทำให้ความต้องการหน่วยความจำกลายเป็นฐานใหม่ของเศรษฐกิจดิจิทัล

ทั้งสองกรณีล้วนมีความไม่แน่นอนสูงและยากต่อการประเมินมูลค่า

ความท้าทายด้านการประเมินมูลค่าและการแข่งขัน

อุตสาหกรรมหน่วยความจำมีลักษณะเฉพาะคือ

-

สินค้าไม่แตกต่างกันมากระหว่างผู้ผลิต (commoditized product)

-

การแข่งขันค่อนข้างสูง

-

ความต้องการมีลักษณะ “กระจุกตัว” อยู่ในกลุ่มลูกค้าเทคโนโลยีขนาดใหญ่

องค์ประกอบเหล่านี้ทำให้การประเมินมูลค่าทำได้ยาก และเพิ่มความเสี่ยงเชิงโครงสร้างให้กับอุตสาหกรรม

ในอดีต ปัจจัยเหล่านี้เคยนำไปสู่การตั้งราคาหรือพฤติกรรมกึ่งผูกขาดในตลาดหน่วยความจำมาแล้วหลายครั้ง

โดยเฉพาะช่วง Dot-com Bubble (1998–2002) กระทรวงยุติธรรมสหรัฐฯ (DOJ) เคยพิสูจน์กรณีการสมรู้ร่วมคิดด้านราคาในอุตสาหกรรม RAM ซึ่ง Micron เป็นหนึ่งในบริษัทที่ถูกกล่าวถึงในคดีดังกล่าว

สรุปภาพรวม

แม้ Micron จะอยู่ในช่วงการเติบโตที่แข็งแกร่งที่สุดในประวัติศาสตร์ของบริษัท แต่โครงสร้างของอุตสาหกรรมยังคงสะท้อนความเสี่ยงสำคัญ 3 ประเด็น:

-

วัฏจักรอุปสงค์ที่รุนแรง

-

การพึ่งพาการลงทุนของลูกค้ารายใหญ่

-

ความยากในการประเมินมูลค่าในช่วง “AI boom”

ทำให้ภาพรวมของหุ้นยังคงอยู่ระหว่าง “โอกาสเชิงโครงสร้าง” และ “ความเสี่ยงเชิงวัฏจักร” พร้อมกันในเวลาเดียวกัน

IBM แสดงความก้าวหน้าครั้งสำคัญ: ผู้นำของการปฏิวัติเทคโนโลยีครั้งถัดไปหรือไม่?

Apple ปรับขึ้นราคาสินค้า: ต้นทุนชิปหน่วยความจำกดดันทั้งบริษัทและตลาดการเงิน

ข่าวเด่นวันนี้ 26 มิ.ย.

ข่าวเด่นวันนี้ 25 มิ.ย.