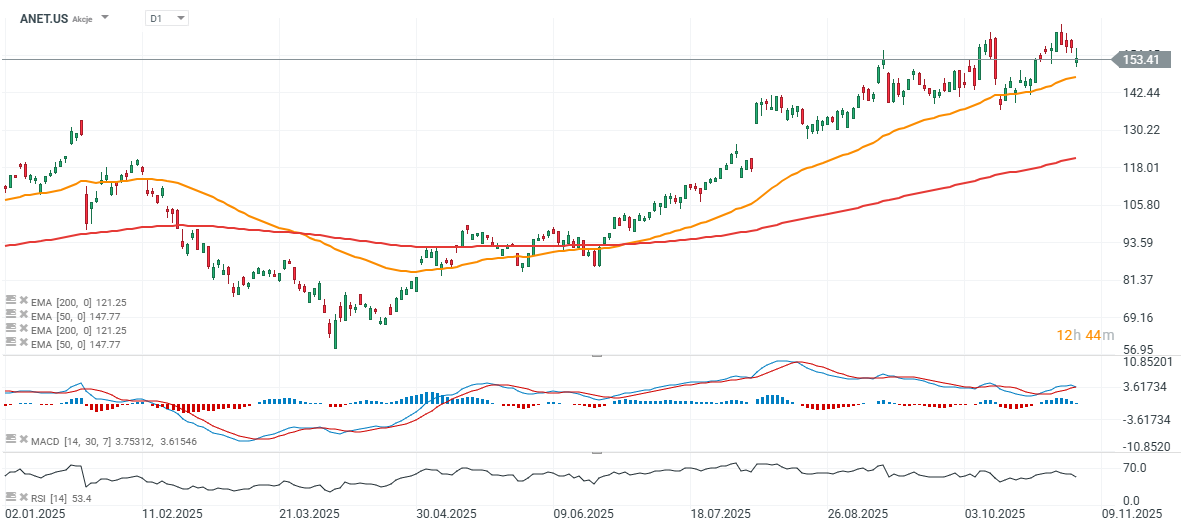

แม้ Arista Networks (ANET.US) จะรายงานรายได้และกำไรไตรมาส 3 ปี 2025 ออกมาดีกว่าคาด หุ้นกลับร่วงประมาณ 12% ในการตอบสนองของตลาดทันที สะท้อนแรงขายทำกำไรหลังจากคำแนะนำแนวทาง (guidance) ที่ระมอบความระมัดระวังและอยู่ใกล้ความคาดหมายสำหรับไตรมาสปัจจุบัน รวมถึงการคาดการณ์อัตรากำไรที่ปรับลดเล็กน้อย

ไฮไลท์ผลประกอบการไตรมาส 3 ปี 2025 ของ Arista:

ผลประกอบการไตรมาสแข็งแกร่ง

-

EPS ปรับปรุง: $0.75 เทียบกับคาดการณ์ $0.71 (+25% YoY)

-

รายได้: $2.31 พันล้าน เทียบกับคาดการณ์ $2.27 พันล้าน (+27.5% YoY)

อัตรากำไรและความสามารถทำกำไร

-

อัตรากำไรขั้นต้น Non-GAAP: 65.2% สูงกว่าคาดประมาณ 1 จุด

-

กำไรสุทธิ: $962 ล้าน คิดเป็นราว 42% ของรายได้

-

เงินสดและการลงทุน: $10.1 พันล้าน

แนวโน้มธุรกิจ

-

ความแข็งแกร่งต่อเนื่องในโซลูชันเครือข่ายคลาวด์และ AI สนับสนุนด้วยความร่วมมือกับ NVIDIA และ OpenAI

-

การเปิดตัวผลิตภัณฑ์ใหม่และการขยายตลาดภูมิศาสตร์ช่วยเสริมตำแหน่งของ Arista ในโครงสร้างพื้นฐานศูนย์ข้อมูลประสิทธิภาพสูง

แนวทางอนาคต

-

รายได้ไตรมาส 4: $2.3–$2.4 พันล้าน (จุดกึ่งกลาง $2.35B vs. คาด $2.33B)

-

อัตรากำไรขั้นต้น: 62–63% ลดลงเล็กน้อยจากไตรมาสก่อน

-

รายได้ทั้งปี 2025: ประมาณ $8.87 พันล้าน (+26–27% YoY)

-

เป้าหมายระยะยาว 2026: $10.65 พันล้าน

ความคิดเห็นจากผู้บริหาร

-

CEO Jayshree Ullal เน้นการดำเนินงานที่แข็งแกร่งและการยอมรับแนวคิด “center-to-cloud” และเครือข่าย AI ของ Arista

-

CTO Ken Duda ย้ำถึงความได้เปรียบด้านประสิทธิภาพของฮาร์ดแวร์ Arista ในการรองรับงาน AI

ความเสี่ยงและสิ่งที่ต้องจับตา

-

ความผันผวนของการจัดหาชิ้นส่วนอาจทำให้การส่งมอบล่าช้า

-

การแข่งขันที่เพิ่มขึ้นในตลาด AI และเครือข่ายคลาวด์

-

อัตรากำไรอ่อนไหวต่อส่วนผสมผลิตภัณฑ์และสภาพเศรษฐกิจโดยรวม

สรุป: Arista ทำผลงานไตรมาสได้ดีเกินคาดทั้งรายได้และกำไร แต่คำแนะนำที่ระมัดระวัง อัตรากำไรที่อ่อนตัวเล็กน้อย และแรงเทขายในกลุ่มเทคโนโลยีในระยะสั้น ทำให้เกิดการขายทำกำไร อย่างไรก็ตามในระยะยาว Arista ยังคงมีตำแหน่งที่ดีในการตอบสนองความต้องการที่เพิ่มขึ้นสำหรับโซลูชันเครือข่าย AI และคลาวด์

Source: xStation5

สรุปการประชุมนักวิเคราะห์ Arista Networks

อุปสงค์เทียบกับอุปทาน

-

อุปสงค์สูงกว่ากำลังผลิตอย่างมาก การจัดส่งถูกจำกัดด้วยความพร้อมของชิ้นส่วน (ระยะเวลารอ 38–52 สัปดาห์)

-

ทำให้เกิดคอขวดชั่วคราวในผลประกอบการไตรมาส และเป็นสาเหตุให้บริษัทให้คำแนะนำ (guidance) ในเชิงระมัดระวัง

Blue Box

-

เป็นโซลูชันไฮบริด ระหว่างระบบ whitebox ทั่วไปกับแพลตฟอร์ม Arista EOS เต็มรูปแบบ

-

อัตรากำไรต่ำกว่า EOS products คาดว่าจะยังคงเป็นตลาดเฉพาะ (single-digit ลูกค้า) ในปี 2026 แต่มีความสำคัญเชิงกลยุทธ์สำหรับกรณีการใช้งาน scale-up

Front-End ↔ Back-End

-

การบูรณาการต่อเนื่อง (ปัจจุบัน 800G กำลังมุ่งสู่ 1.6T)

-

Arista เน้นว่าการให้บริการทั้งสองชั้นเป็นจุดแข็งเชิงการแข่งขันที่ยากจะเลียนแบบ

ผลิตภัณฑ์ เทคโนโลยี และความร่วมมือ

-

EtherLink / ESUN / UEC: พัฒนามาตรฐาน Ethernet Scale-Up Networking สำหรับงาน AI

-

AVA (Autonomous Virtual Assist) และ NetDL: ใช้ AI ออกแบบ ปฏิบัติ และปรับแต่งเครือข่าย

-

มีความร่วมมือกว้างกับ NVIDIA, AMD, Broadcom, OpenAI, Anthropic, Oracle Accelerate และพันธมิตรอื่น ๆ

ไฮไลท์ทางการเงิน & Guidance

-

ไตรมาส 3: อัตรากำไรขั้นต้น Non-GAAP 65.2% (ได้แรงหนุนจากส่วนผสมผลิตภัณฑ์ + สต็อก)

-

กำไรสุทธิ 41.7% ของยอดขาย; ค่าใช้จ่ายดำเนินงาน 16.6% ของรายได้

-

เงินสด/การลงทุน: $10.1 พันล้าน; กระแสเงินสดแข็งแกร่ง ~$1.3 พันล้าน

-

คำสั่งซื้อเพื่อจัดซื้อเพิ่มขึ้นเป็น $7 พันล้าน (จาก $5.7 พันล้าน) รองรับเวลารอที่ยาวขึ้นและผลิตภัณฑ์ใหม่

-

รายได้ค้างรับ (Deferred revenue): $4.7 พันล้าน; ผันผวนจากเงื่อนไขในสัญญา AI

-

Guidance ไตรมาส 4: รายได้ $2.3–2.4B; GM 62–63%; OM 47–48%; ETR ~21.5%

-

Guidance ปี 2025: เติบโต 26–27% (~$8.87B); GM ~64%; campus $750–800M; AI ≥ $1.5B

-

Guidance ปี 2026: รายได้ ~$10.65B (+20% YoY); GM 62–64%; OM 43–45% (ลดลงจากการลงทุนเชิงกลยุทธ์)

ข้อคิดเห็นจากผู้บริหาร & ข้อสรุปสำคัญ

-

บริษัทปฏิเสธป้าย “ชะลอตัว” โดยระบุความผันผวนเกิดจากเวลาในการจัดส่ง ไม่ใช่อุปสงค์

-

อัตรากำไรของผลิตภัณฑ์ลดต่ำกว่า 60% เนื่องจากสัดส่วนงานคลาวด์/AI เพิ่มขึ้น; ซอฟต์แวร์/บริการมีกำไรต่ำกว่าที่นักวิเคราะห์คาด

-

Arista ยังคงใช้โมเดลนำโดยพันธมิตร (สายเคเบิล, พลังงาน, ระบบระบายความร้อน, การรวม XPU); บางการขายอาจใช้ JDM/Blue Box

-

การขยายขนาด (scaling) คาดว่าจะง่ายขึ้นหลังปี 2026–2027

-

ไม่มีภัยคุกคามชัดเจนจากแผนกเครือข่ายของ NVIDIA ในตลาดหลักของ Arista

สรุป:

-

อุปสงค์ที่ขับเคลื่อนโดย AI ยังคงสูงสุดเป็นประวัติการณ์ แต่เวลารอที่ยาวขึ้นและส่วนผสม AI/Cloud กดอัตรากำไรเล็กน้อย

-

กลยุทธ์ Blue Box เป็นการแลกเปลี่ยนที่มีการคำนวณเพื่อสร้างศักยภาพระยะยาวสำหรับการ scale-up

-

แนวโน้มการรวม Front-End / Back-End ยังคงเอื้อประโยชน์ให้ Arista ด้วย stack ครบถ้วน (Hardware + EOS + Software tools)

-

Guidance ปี 2025–2026 ยังคงมั่นคง แต่ระมัดระวังสะท้อนความล่าช้าของการยอมรับจากลูกค้าในโครงการ AI

สรุปข่าวเช้า

US OPEN: นี่อาจเป็นจุดเปลี่ยนหลังการปรับฐานหรือไม่?

McDonald’s ปรับขึ้น 3% หลังประกาศผลประกอบการไตรมาส 3 ปี 2025

DE40: ตลาดหุ้นยุโรปถูกกดดันจากกลุ่มเทคโนโลยี