- Meta Compute อาจกลายเป็นแหล่งรายได้ใหม่ของ Meta Platforms เช่นเดียวกับที่ AWS กลายเป็นธุรกิจที่สำคัญที่สุดของ Amazon ในเวลาต่อมา

- การเทขายหุ้นกลุ่มหน่วยความจำ (Memory Stocks) อาจรุนแรงเกินไป เนื่องจากหากธุรกิจ ให้เช่ากำลังประมวลผล AI (AI Compute Leasing) ประสบความสำเร็จ ก็อาจช่วยปรับปรุงเศรษฐศาสตร์ของการลงทุนเพิ่มเติมใน GPU, หน่วยความจำ HBM และศูนย์ข้อมูล (Data Centers) ได้อย่างมีนัยสำคัญ

- หาก Meta สามารถพิสูจน์ได้ว่า โครงสร้างพื้นฐานด้าน AI สามารถสร้างกระแสเงินสดที่มีนัยสำคัญ มูลค่าหุ้นปัจจุบันของบริษัทเทคโนโลยียักษ์ใหญ่ด้านคลาวด์และ AI (Hyperscalers) อาจถูกประเมินไว้ต่ำเกินไปในสายตาของตลาดปัจจุบัน

- Meta Compute อาจกลายเป็นแหล่งรายได้ใหม่ของ Meta Platforms เช่นเดียวกับที่ AWS กลายเป็นธุรกิจที่สำคัญที่สุดของ Amazon ในเวลาต่อมา

- การเทขายหุ้นกลุ่มหน่วยความจำ (Memory Stocks) อาจรุนแรงเกินไป เนื่องจากหากธุรกิจ ให้เช่ากำลังประมวลผล AI (AI Compute Leasing) ประสบความสำเร็จ ก็อาจช่วยปรับปรุงเศรษฐศาสตร์ของการลงทุนเพิ่มเติมใน GPU, หน่วยความจำ HBM และศูนย์ข้อมูล (Data Centers) ได้อย่างมีนัยสำคัญ

- หาก Meta สามารถพิสูจน์ได้ว่า โครงสร้างพื้นฐานด้าน AI สามารถสร้างกระแสเงินสดที่มีนัยสำคัญ มูลค่าหุ้นปัจจุบันของบริษัทเทคโนโลยียักษ์ใหญ่ด้านคลาวด์และ AI (Hyperscalers) อาจถูกประเมินไว้ต่ำเกินไปในสายตาของตลาดปัจจุบัน

Meta Compute อาจเปลี่ยนการลงทุน AI จากต้นทุนสู่แหล่งรายได้ใหม่

- เป็นเวลาหลายปีที่ Meta Platforms ทุ่มเงินลงทุนหลายหมื่นล้านดอลลาร์ในด้านปัญญาประดิษฐ์ (AI) แต่ตลาดส่วนใหญ่มองค่าใช้จ่ายเหล่านี้เป็นเพียง ต้นทุน มากกว่าจะเป็นโอกาสทางธุรกิจ

- การประกาศเปิดตัว Meta Compute ซึ่งเป็นการนำโครงสร้างพื้นฐาน AI ของบริษัทออกมาสร้างรายได้ อาจเป็นสัญญาณแรกว่า ยุคของการใช้จ่ายมหาศาลด้าน AI กำลังเปลี่ยนผ่านเข้าสู่ช่วงของ การสร้างรายได้ (Monetization)

- จากเหตุการณ์ดังกล่าว นักลงทุนจำนวนมากรีบขายหุ้นกลุ่มหน่วยความจำสำหรับศูนย์ข้อมูล (Data Center Memory) โดยเชื่อว่า Meta มีความสามารถในการประมวลผลส่วนเกินมากเกินความต้องการ

- อย่างไรก็ตาม มุมมองดังกล่าวอาจเป็นการตีความที่ง่ายเกินไป แม้ว่าการดำเนินธุรกิจใหม่ของ Meta ที่ไม่ประสบความสำเร็จอาจกลายเป็นสัญญาณเตือน แต่หากประสบความสำเร็จ ก็อาจกลายเป็นหนึ่งในปัจจัยบวกที่สำคัญที่สุดสำหรับอุตสาหกรรม AI ทั้งหมด

Meta Compute อาจสร้างแหล่งรายได้ใหม่ที่มีอัตรากำไรสูง

Meta Compute มีศักยภาพในการสร้างรายได้ใหม่ให้กับ Meta ผ่านการ ให้เช่ากำลังประมวลผล (Computing Capacity) และโมเดล AI ให้กับลูกค้าภายนอก

ตามการประเมินของ Morgan Stanley:

- การให้เช่ากำลังประมวลผลประมาณ 250 MW อาจเพิ่มกำไรต่อหุ้น (EPS) ของ Meta ได้ประมาณ 3 ดอลลาร์ในปี 2028

- ในกรณีที่สามารถขยายได้ถึง 1 GW ผลกระทบต่อ EPS อาจเพิ่มขึ้นถึง 11.9 ดอลลาร์

ตัวเลขดังกล่าวคิดเป็นประมาณ 50% ของกำไรต่อหุ้นที่ตลาดคาดการณ์ไว้สำหรับ Meta ในปี 2025

หากโครงสร้างพื้นฐาน AI เริ่มสร้างกระแสเงินสดอย่างมีนัยสำคัญ มูลค่าหุ้นปัจจุบันของบริษัทเทคโนโลยีขนาดใหญ่ที่สุดของโลก (Hyperscalers) อาจถูกประเมินต่ำเกินไป

ตลาดตีความผิดหรือไม่?

ปฏิกิริยาที่ชัดเจนที่สุดหลังมีข่าวเกี่ยวกับ Meta Compute คือการเทขายหุ้นบริษัทที่ผลิต หน่วยความจำสำหรับศูนย์ข้อมูล AI

นักลงทุนมองว่า หาก Meta ต้องการให้เช่ากำลังประมวลผลของตนเอง นั่นอาจหมายความว่าบริษัทมีโครงสร้างพื้นฐาน GPU มากเกินความต้องการในปัจจุบัน ซึ่งอาจนำไปสู่ความต้องการที่ลดลงในอนาคตสำหรับ:

- หน่วยความจำ HBM

- โมดูล DDR5

- Enterprise SSD

สถานการณ์ดังกล่าวเป็นไปได้ แต่ไม่ใช่คำอธิบายเดียว

อีกมุมหนึ่งคือ Meta อาจเพียงต้องการเพิ่มอัตราการใช้งาน (Utilization Rate) ของโครงสร้างพื้นฐานที่สร้างขึ้นเพื่อรองรับการเติบโตของระบบนิเวศ AI ในระยะยาว

กล่าวอีกนัยหนึ่ง บริษัทอาจกำลังพยายาม เพิ่มผลตอบแทนจากการลงทุนที่เกิดขึ้นแล้ว มากกว่าการลดการลงทุนในอนาคต

ตลาดปรับตัวเร็วมากจากข่าวเกี่ยวกับโมเดลธุรกิจใหม่ ไปสู่ข้อสรุปว่าอุตสาหกรรม AI กำลังเผชิญภาวะ GPU ล้นตลาด

แต่ประวัติศาสตร์กลับแสดงให้เห็นในทางตรงกันข้าม เมื่อโครงสร้างพื้นฐานเริ่มสร้างรายได้ บริษัทต่าง ๆ มักจะเพิ่มการลงทุนมากขึ้น ไม่ใช่ลดการใช้จ่ายด้านทุน

ศักยภาพมหาศาลของ Meta Compute

สิ่งที่น่าสนใจที่สุดคือประมาณการของ Morgan Stanley เกี่ยวกับผลกระทบทางการเงินของ Meta Compute

ธนาคารมองว่า Meta สามารถสร้างรายได้จากโครงสร้างพื้นฐาน AI บางส่วน ด้วยการให้เช่ากำลังประมวลผลแก่ลูกค้าภายนอก โดยไม่จำเป็นต้องแข่งขันโดยตรงกับบริการอย่าง:

- AWS ของ Amazon

- Azure ของ Microsoft

ตามการประเมินของ Morgan Stanley:

- การให้เช่ากำลังประมวลผลประมาณ 250 MW ต่อปี ที่ราคาประมาณ 40 ดอลลาร์ต่อวัตต์ อาจเพิ่ม EPS ของ Meta ในปี 2028 ได้ประมาณ 3 ดอลลาร์

- ในกรณีเชิงบวกที่สามารถสร้างรายได้จากกำลังประมวลผลประมาณ 1 GW ผลกระทบอาจเพิ่มขึ้นเกือบ 12 ดอลลาร์ต่อหุ้น

แน่นอนว่าสถานการณ์ดังกล่าวไม่ได้หมายความว่าจะเกิดขึ้นแน่นอน แต่สะท้อนให้เห็นถึง Operating Leverage มหาศาลของโครงสร้างพื้นฐาน AI และบ่งชี้ว่าตลาดอาจยังประเมินโอกาสการสร้างรายได้ต่ำเกินไป

ความสำเร็จของ Meta Compute ไม่ได้หมายถึงปัญหาสำหรับอุตสาหกรรมหน่วยความจำ

ความกังวลหลักของนักลงทุนในวันนี้คือความต้องการในอนาคตของ:

- HBM Memory

- DDR5

- ส่วนประกอบอื่น ๆ สำหรับ Data Center AI

หาก Meta เพิ่มการใช้งาน GPU Cluster ที่มีอยู่ นักลงทุนบางส่วนอาจสรุปโดยอัตโนมัติว่าคำสั่งซื้อฮาร์ดแวร์ในอนาคตจะลดลง

แต่แนวคิดนี้มองข้ามตัวแปรสำคัญที่สุด นั่นคือ ผลตอบแทนจากการลงทุน (Return on Investment)

หากการให้เช่ากำลังประมวลผลสามารถสร้างกำไรได้ ทุก GPU Cluster ที่เพิ่มขึ้นจะมีความคุ้มค่าทางเศรษฐกิจมากขึ้น

รายได้ที่สูงขึ้นต่อ GPU หนึ่งหน่วย จะช่วยให้ระยะเวลาคืนทุนสั้นลง และสร้างแรงจูงใจให้บริษัทขยายโครงสร้างพื้นฐานต่อไป

ดังนั้น ในทางกลับกัน ความสำเร็จของ Meta Compute อาจช่วยสนับสนุนความต้องการระยะยาวของ:

- GPU

- AI Accelerator

- หน่วยความจำขั้นสูง

มากกว่าที่จะลดความต้องการเหล่านี้

คำถามสำคัญไม่ใช่ว่า Meta มี Capacity เหลือหรือไม่ แต่คือ Meta สามารถดึงดูดลูกค้าได้มากพอที่จะสร้างรายได้จากทรัพยากรเหล่านี้หรือไม่

ภัยคุกคามที่ใหญ่ที่สุดอาจไม่ใช่ผู้ผลิตชิป

บริษัทที่มีโมเดลธุรกิจพึ่งพาการให้เช่า GPU Capacity เป็นหลัก อาจเป็นกลุ่มที่มีความเสี่ยงมากกว่า

ตัวอย่างเช่น:

- CoreWeave

- Nebius

บริษัทเหล่านี้สร้างกลยุทธ์จากการให้บริการกำลังประมวลผลแก่ธุรกิจที่พัฒนาแอปพลิเคชัน AI

หาก Meta, Microsoft, Google และ Amazon เริ่มให้บริการลักษณะเดียวกันในระดับใหญ่ ความได้เปรียบของผู้ให้บริการเฉพาะทางเหล่านี้อาจลดลงอย่างรวดเร็ว

บริษัท Hyperscaler รายใหญ่มีข้อได้เปรียบจาก:

- ต้นทุนเงินทุนที่ต่ำกว่า

- โครงสร้างพื้นฐานระดับโลก

- ระบบซอฟต์แวร์แบบครบวงจร

- ฐานลูกค้าองค์กรที่แข็งแกร่ง

ในทางปฏิบัติ Meta Compute อาจไม่ได้เป็นภัยต่ออุตสาหกรรม AI แต่เป็นจุดเริ่มต้นของ การรวมตัวของตลาด GPU Cloud

ผู้ให้บริการเฉพาะทางอาจเผชิญแรงกดดันมากที่สุด ขณะที่ธุรกิจใหม่ของ Meta อาจกลายเป็นเครื่องจักรสร้างกำไรขนาดใหญ่ในอนาคต

สถานการณ์ดังกล่าวจะเป็นปัจจัยบวกอย่างมากต่อตลาดหุ้น Wall Street โดยรวม

AI กำลังใช้เงินลงทุนมหาศาล แต่ตลาดอาจมองสั้นเกินไป

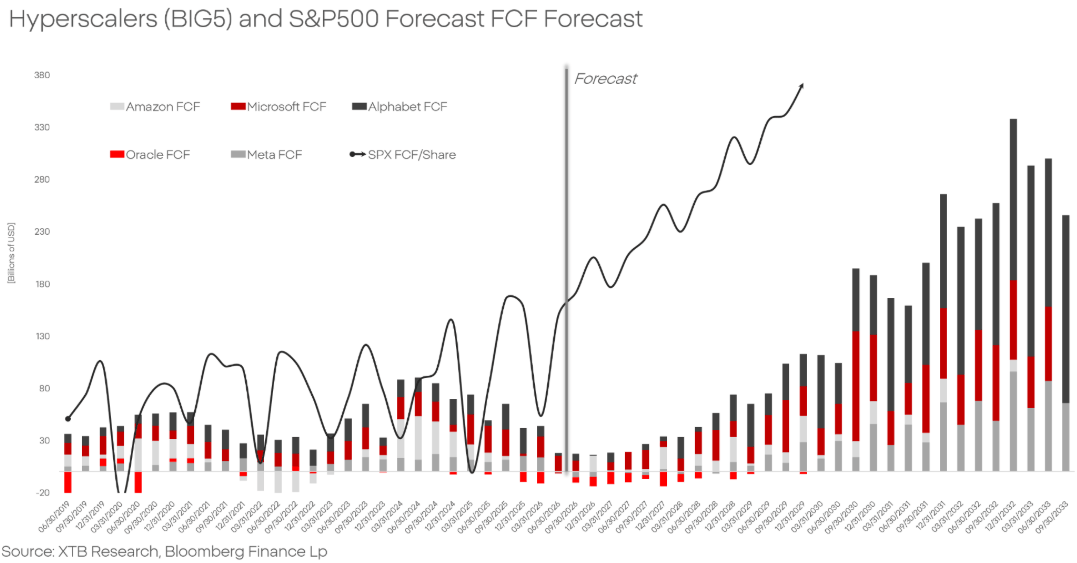

จากประมาณการล่าสุด บริษัท Hyperscaler รายใหญ่ที่สุดของโลกอาจลงทุนรวมกันประมาณ 750 พันล้านดอลลาร์ในโครงสร้างพื้นฐาน AI ภายในปี 2026

สำหรับนักลงทุนจำนวนมาก ค่าใช้จ่ายเหล่านี้ถูกมองเป็นภาระต่อกระแสเงินสดอิสระ (Free Cash Flow) และสร้างความไม่แน่นอนเกี่ยวกับผลตอบแทนในอนาคต

แต่ประวัติศาสตร์แสดงให้เห็นอีกด้านหนึ่ง

แพลตฟอร์มเทคโนโลยีขนาดใหญ่ทุกยุค ตั้งแต่:

- Cloud Computing

- อินเทอร์เน็ต

- โทรศัพท์มือถือ

ล้วนผ่านช่วงเวลาที่ต้องลงทุนมหาศาล ก่อนเข้าสู่ช่วงสร้างรายได้อย่างรวดเร็ว

การลงทุนขนาดใหญ่เกิดขึ้นก่อน และกระแสเงินสดจำนวนมากจะตามมาในภายหลัง

หาก Meta Compute ประสบความสำเร็จ มันอาจเป็นหนึ่งในสัญญาณแรกว่าอุตสาหกรรม AI กำลังเปลี่ยนจากช่วง สร้างโครงสร้างพื้นฐาน ไปสู่ช่วง สร้างกระแสเงินสด

ในมุมมองการลงทุน นี่อาจมีความสำคัญมากกว่าการทำสถิติใหม่ของการลงทุน AI ในแต่ละไตรมาส

นอกจากนี้ การสมมติว่าบริษัทเทคโนโลยีรายใหญ่กำลังลงทุนหลายล้านล้านดอลลาร์เพียงเพื่อทำลายมูลค่าผู้ถือหุ้นในท้ายที่สุด ถือเป็นมุมมองที่อาจเรียบง่ายเกินไป

แม้ปัจจุบันนักลงทุนจะให้ความสนใจกับต้นทุนเป็นหลัก แต่เป้าหมายระยะยาวของ Big Tech อาจคือการคว้าส่วนแบ่งกำไรที่เพิ่มขึ้นจากหลายอุตสาหกรรม ผ่าน:

- AI Agent

- โมเดล AI เฉพาะของบริษัท

- ต้นทุน Inference ที่ต่ำลง

การคาดการณ์หลายแห่งชี้ว่า หลังจากช่วงลงทุน AI ครั้งใหญ่ บริษัท Hyperscaler ชั้นนำอาจเริ่มสร้าง Free Cash Flow ที่เติบโตอย่างรวดเร็วตั้งแต่ปี 2028 เป็นต้นไป

ซึ่งจะเป็นจุดเปลี่ยนจากยุคของ การลงทุนหนักใน AI Infrastructure ไปสู่ยุคของ การสร้างรายได้และเพิ่มความสามารถในการทำกำไร

หากประมาณการเหล่านี้เป็นจริง การลงทุน AI ในวันนี้อาจกลายเป็นรากฐานสำคัญของการเติบโตของกระแสเงินสดในทศวรรษหน้าได้เลยทีเดียว

ที่มา: XTB Research, Bloomberg Finance L.P.

มูลค่าหุ้นของ Hyperscaler ถูกประเมินต่ำเกินไปหรือไม่?

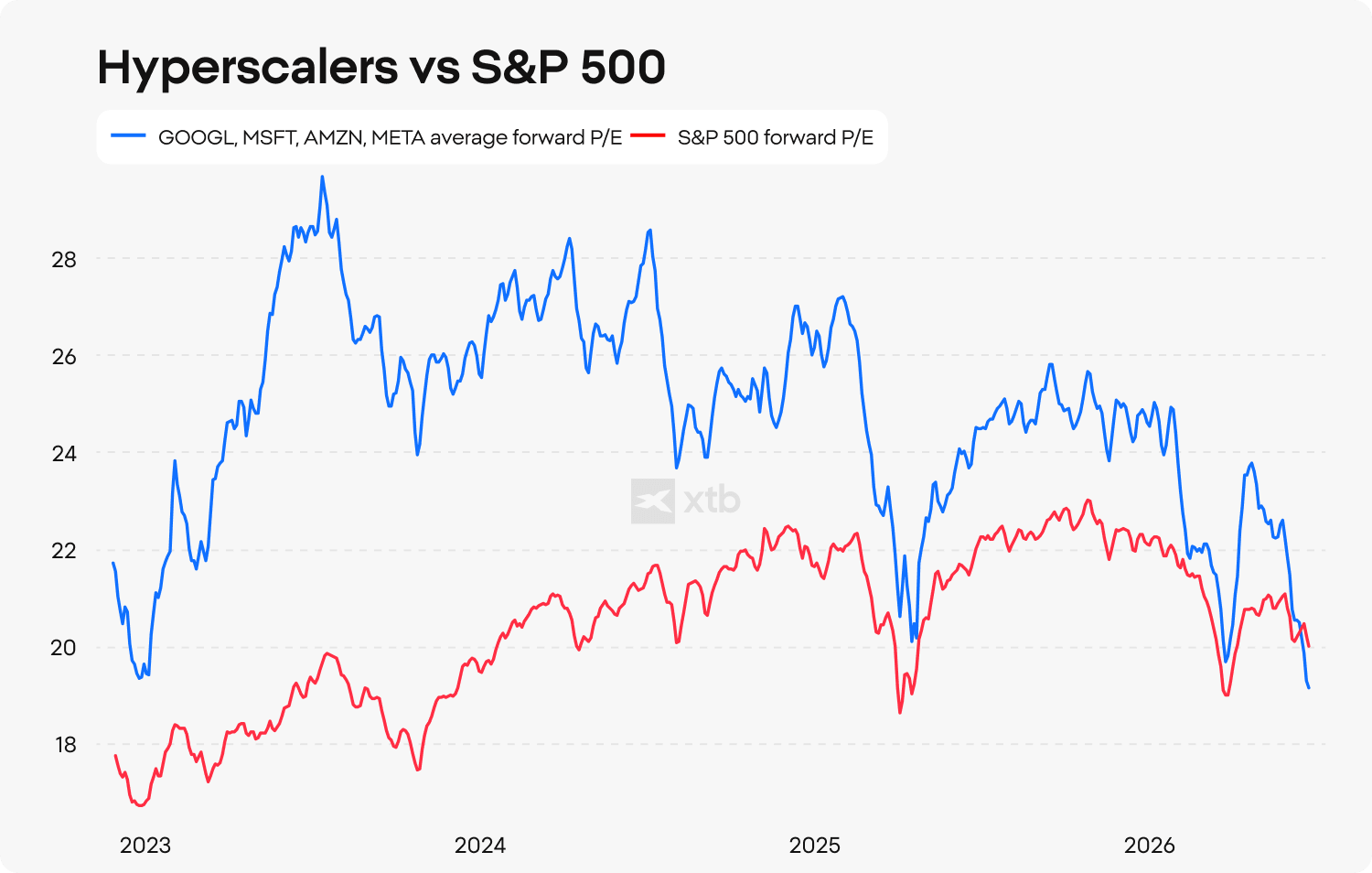

แม้ว่าบริษัทเทคโนโลยีรายใหญ่ที่สุดของโลกจะลงทุนด้าน AI ด้วยเม็ดเงินสูงเป็นประวัติการณ์ แต่หุ้นของบริษัทเหล่านี้ยังคงซื้อขายอยู่ในระดับมูลค่าที่น่าสนใจเมื่อเทียบกับตลาดโดยรวม

อัตราส่วนราคาหุ้นต่อกำไรล่วงหน้า 12 เดือน (12-month Forward P/E) โดยเฉลี่ยของบริษัท Hyperscaler ชั้นนำ ปรับตัวลดลงมาอยู่ที่ระดับต่ำที่สุดเมื่อเทียบกับ ดัชนี S&P 500 นับตั้งแต่การเปิดตัวของ ChatGPT ซึ่งสะท้อนว่านักลงทุนเริ่มมีความระมัดระวังมากขึ้นต่อศักยภาพการเติบโตของกำไรในอนาคตของกลุ่มเทคโนโลยีนี้

ตลาดในปัจจุบันยังคงให้ความสำคัญกับ ต้นทุนในการสร้างโครงสร้างพื้นฐาน AI เป็นหลัก ขณะที่ให้ความสนใจกับโอกาสด้านรายได้น้อยกว่า ทั้งในส่วนของ:

- โมเดล AI (AI Models)

- AI Agent

- บริการด้านกำลังประมวลผล (Computing Capacity Services)

ในมุมมองของผู้วิเคราะห์ การเปลี่ยนแปลงของมุมมองตลาดจาก "การใช้จ่าย" (Spending) ไปสู่ "การสร้างรายได้" (Monetization) อาจกลายเป็นหนึ่งในธีมการลงทุนที่สำคัญที่สุดในช่วงหลายปีข้างหน้า

บทสรุป

ข้อสรุปยังคงชัดเจนว่า หาก Meta สามารถพิสูจน์ได้ว่าสามารถสร้างรายได้จากโครงสร้างพื้นฐาน AI ได้อย่างประสบความสำเร็จ จะถือเป็นสัญญาณบวกอย่างมาก ไม่เพียงแต่สำหรับบริษัทเอง แต่ยังรวมถึงธีมการลงทุนด้านปัญญาประดิษฐ์ทั้งหมด

ภายใต้สถานการณ์ดังกล่าว มูลค่าหุ้นปัจจุบันของ Meta Platforms และบริษัท Hyperscaler ชั้นนำอื่น ๆ อาจถูกประเมินต่ำเกินไปอย่างมีนัยสำคัญ หากมองในมุมมองระยะยาว

ที่มา: XTB Research

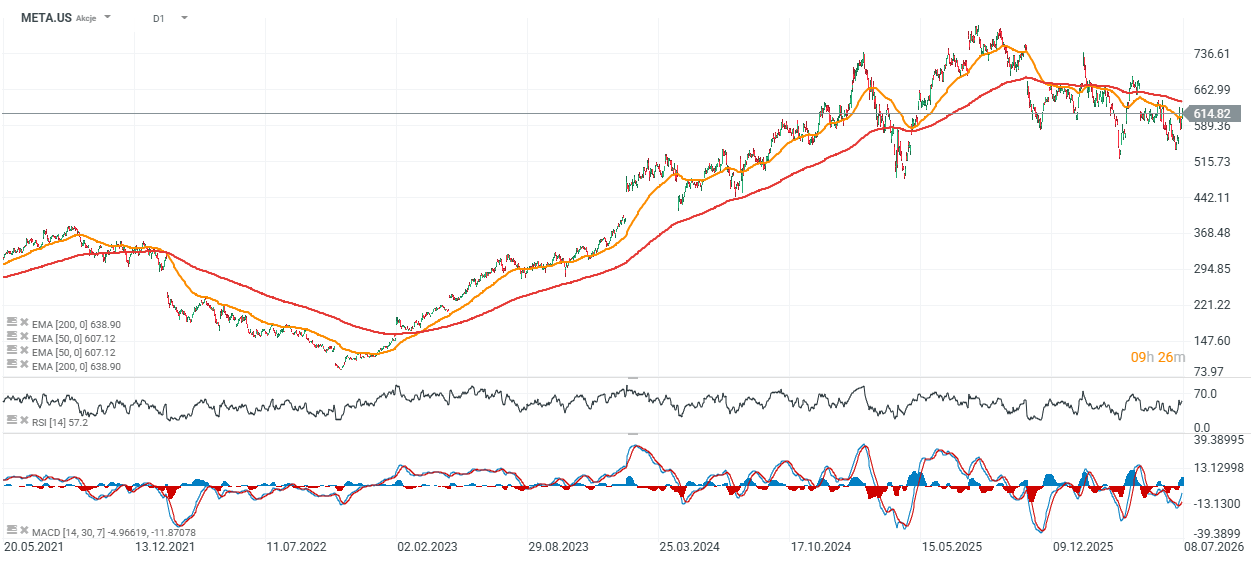

หุ้น Meta Platforms (กราฟรายวัน)

ปัจจุบันหุ้น Meta กำลังซื้อขายอยู่ต่ำกว่าเส้นค่าเฉลี่ยเคลื่อนที่แบบเอ็กซ์โพเนนเชียล 200 วัน (EMA200) เล็กน้อย ซึ่งแสดงด้วยเส้นสีแดงบนกราฟ

สถานการณ์นี้บ่งชี้ว่าหุ้นอาจกำลังเข้าสู่จุดสำคัญแบบ “ตัดสินทิศทาง (Make-or-Break Moment)”

- หากแรงซื้อกลับมาและสามารถควบคุมตลาดได้ แนวโน้มขาขึ้นระยะยาวอาจกลับมาเดินหน้าต่อ

- แต่หากแรงขายยังคงเพิ่มขึ้น หุ้นอาจปรับตัวลงต่อ และมีโอกาสกลับไปทดสอบบริเวณ 500 ดอลลาร์สหรัฐ ซึ่งเป็นโซนแนวรับสำคัญล่าสุด

กราฟแสดงการเคลื่อนไหวของราคาหุ้น Meta Platforms และการวิเคราะห์ทางเทคนิค

Source: xStation 5

Eryk Szmyd Financial Market Analyst, XTB

US100 รีบาวด์ 1% 🔼 SK hynix ได้รับแรงซื้อสูงสุดเป็นประวัติการณ์ ก่อนเปิดตัวใน Nasdaq

อิหร่านต้องการบรรลุ "ข้อตกลง" จริงหรือ? Trump เปลี่ยนท่าทีต่ออิหร่านและสเปน 💡

ปฏิทินเศรษฐกิจ: โฟกัส ECB Minutes, ตัวเลขผู้ขอรับสวัสดิการว่างงานสหรัฐฯ และงบ PepsiCo

อิหร่าน: ความขัดแย้งที่ไม่มีวันจบ แต่ไม่ได้หมายความว่าตลาดจะปรับตัวลงตลอดไป