Los fondos de inversión son instituciones de inversión colectiva donde múltiples inversores aportan capital para que un gestor profesional lo invierta en su nombre en una amplia variedad de activos. Estos productos han ganado poopularidad en los últimos años, pero ¿cómo funcionan?

Los fondos de inversión son instituciones de inversión colectiva donde múltiples inversores aportan capital para que un gestor profesional lo invierta en su nombre en una amplia variedad de activos. Estos productos han ganado poopularidad en los últimos años, pero ¿cómo funcionan?

Aunque al hablar de invertir se suele pensar en activos como las acciones o los bonos, dentro del mundo de las finanzas se pueden encontrar una amplia variedad de productos a los que podemos destinar nuestro capital. Uno de ellos son los fondos de inversión, un instrumento de inversión colectiva en el que los usuarios aportan su capital para que un gestor profesional lo administre. Pero ¿cuáles son sus principales características? ¿Y qué ventajas y desventajas ofrecen? En este artículo, te contamos qué son exactamente los planes de inversión, qué riesgos y beneficios presentan y cómo se comparan con los planes de inversión.

¿Qué es un fondo de inversión?

Los fondos de inversión son instituciones de inversión colectiva donde múltiples inversores aportan capital para que un gestor profesional lo invierta en una variedad de activos, a fin de obtener rentabilidad. Estos gestores, que pertenecen a una sociedad gestora, siguen una estrategia establecida previamente en la política de inversión del fondo, en la que se especifica cuáles son los límites e instrumentos con los que se puede operar. Partiendo de esta base, los gestores toman las decisiones en lugar de los inversores del fondo, eligiendo así en qué activos y empresas depositar el dinero.

En un fondo de inversión, los inversores, conocidos como partícipes, son propietarios de una parte del patrimonio del fondo, la cual se determina en proporción a sus aportaciones. Estos inversores pueden ser tanto personas físicas como jurídicas y reciben las ganancias obtenidas con las operaciones del gestor según el capital que haya aportado, es decir, en función de sus participaciones en el fondo. En cualquier caso, tanto las ganancias como las posibles pérdidas que el gestor obtenga al invertir el dinero se verán reflejadas en el valor liquidativo o precio de la participación del fondo.

Tipos de fondos más comunes

Dentro del mercado, se pueden identificar diversos tipos de fondos de inversión, cada uno adaptado a diferentes perfiles y objetivos financieros. Si analizamos los tipos de activos en los que invierten, podemos establecer la siguiente clasificación:

- Fondos de renta fija. Invierten en instrumentos de deuda como bonos, ya sean gubernamentales o corporativos, con rendimientos más estables.

- Fondos de renta variable. Se centran en acciones de empresas, con potencial de mayores rendimientos, pero también con mayor riesgo.

- Fondos mixtos. Combinan inversiones en renta fija y variable, buscando un equilibrio entre riesgo y rentabilidad.

- Fondos indexados. Replican el comportamiento de un índice bursátil específico, como puede ser el Ibex 35.

- Fondos sectoriales. Se enfocan en sectores económicos específicos, como tecnología, salud o energía.

Además, en función de los objetivos que persigan estos fondos de inversión, se pueden distinguir entre:

- Fondos de gestión activa: un gestor o equipo decide sobre qué activos comprar o vender. El objetivo es superar el rendimiento del mercado o de un índice de referencia, por lo que exige un análisis constante y ajustes en la composición del fondo. Aun así, según datos de SPIVA, muy pocos son los fondos que logran superar estos objetivos: de hecho, en 2024, el 90% de los fondos de inversión no lograron superar a su índice de referencia.

- Fondos de gestión pasiva: replican el rendimiento de un índice específico, como el S&P 500. No intentan superar al mercado, sino igualar su desempeño, lo que generalmente supone menores costes operativos.

A la hora de elegir entre un fondo activo o pasivo se deberán tener en cuenta aspectos como los objetivos de inversión, la tolerancia al riesgo o las comisiones asociadas.

Ventajas y desventajas de los fondos de inversión

Como todo instrumento financiero, los fondos de inversión presentan tanto ventajas como desventajas que conviene conocer antes de decidirse a contratar uno. Desde un punto de vista positivo, estos instrumentos ofrecen:

- Diversificación. Al invertir en este tipo de productos, el capital de los inversores se distribuye automáticamente en una gran variedad de instrumentos financieros, mitigando el impacto negativo que podría tener el desempeño adverso de un solo activo.

- Minimizan el riesgo individual. Al no depender de un solo activo, las pérdidas potenciales se amortiguan.

- Dan acceso a mercados variados. Ofrecen la posibilidad de invertir en sectores o regiones geográficas diversas.

- Gestión profesional. Las decisiones las toman expertos financieros en nombre de los inversores y en base a datos.

- Fiscalidad. Los fondos de inversión permiten traspasar su inversión de un fondo a otro sin pagar impuestos. De este modo, solo se abonan impuestos en el momento de su venta.

Por el contrario, estos fondos de inversión también presentan varias desventajas, entre las que destacan:

- Riesgo de mercado: aunque son productos que buscan generar rentabilidad, estos productos no garantizan que se vayan a obtener beneficios con las inversiones que realiza el gestor y, de hecho, se ven afectados por los mismos riesgos que cualquier otro producto de inversión. Así, pueden generar pérdidas si las operaciones no son las correctas, especialmente si invierten en activos sujetos a una gran volatilidad.

- Comisiones: los fondos de inversión son productos que cobran comisiones a los inversores. Estas comisiones pueden disminuir las posibles ganancias que se obtendrían con las inversiones. De hecho, según datos de LSEG Lipper, un fondo de inversión sobre renta variable tiene unos costes totales asociados del 1,805%, frente al 0,37% que ofrecen los ETFs en esta misma categoría. Las comisiones de los fondos pueden ser de gestión, depósito, suscripción y reembolso. Además, también pueden aplicarse cuando se supera al índice de referencia y por cambiar la inversión dentro de un mismo fondo de un compartimento a otro (por ejemplo, si un fondo tiene un apartado que invierte solo en renta variable y queremos retirar los fondos para depositarlos en otro compartimento que invierta en renta fija, puede darse el caso de que nos apliquen comisiones).

Regulaciones que afectan a los fondos de inversión en España

Otro factor a tener en cuenta a la hora de analizar los fondos de inversión es el tema jurídico. En España, estos productos están sujetos a una regulación estricta para proteger los intereses de los inversores. En concreto, se deben ajustar a lo siguiente:

- La Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva. Esta ley establece el marco jurídico para la constitución, gestión y supervisión de las instituciones de inversión colectiva en España.

- La Comisión Nacional del Mercado de Valores (CNMV). Es el organismo que supervisa y controla las actividades de los fondos. En este sentido, entre otros, se tendrán que tener en cuenta la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión, así como su regulación complementaria.

Además, toda la legislación busca garantizar que los fondos de inversión garanticen:

- Transparencia. Tienen la obligación de proporcionar información clara y detallada sobre sus políticas de inversión, comisiones y riesgos asociados.

- Protección al inversor. Deben contar con mecanismos que aseguren que actúan en el mejor interés de los partícipes.

- Supervisión continua. La CNMV realiza un seguimiento constante para que cumplan las normativas vigentes.

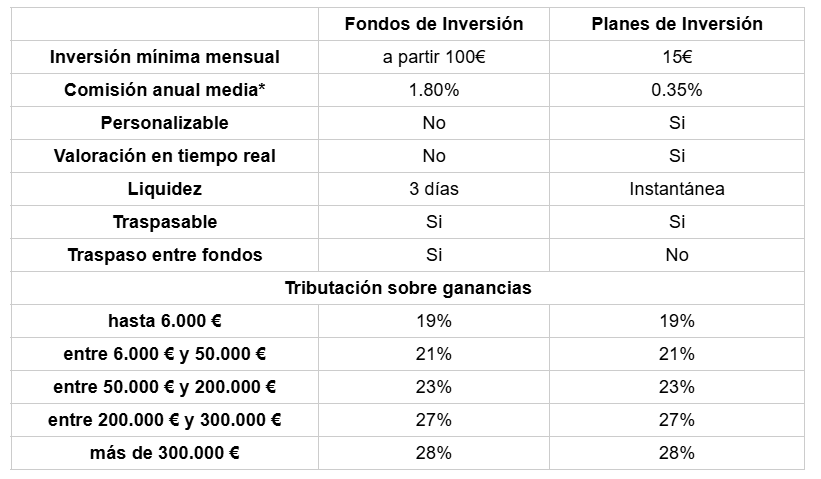

Los planes de inversión, una evolución de los fondos de inversión

En los últimos años se ha visto como el interés de la población por los ETFs (fondos cotizados) ha ido en aumento: de hecho, según datos de Lipper Data para la consultora PwC, estos activos han experimentado un crecimiento exponencial a escala global, llegando a alcanzar los 11.464 miles de millones de dólares en activos bajo gestión. Esta creciente popularidad ha dado pie a la creación de un nuevo producto que se posiciona como una alternativa de enorme interés frente a los fondos de inversión: los planes de inversión, un instrumento que permite a los usuarios invertir de forma completamente personalizada en distintos tipos de ETFs.

En concreto, los planes de inversión son productos con los que los usuarios pueden combinar hasta 10 tipos distintos de ETFs, eligiendo cuánto dinero deciden destinar a cada uno de ellos. Estos planes permiten realizar aportaciones y retiradas de forma prácticamente instantánea y pueden ajustarse de forma completamente personalizada, pudiendo cambiar el importe que se destina a cada ETF en tan solo unos segundos. Además, en el caso de los planes de inversión de XTB, la inversión está exenta de comisiones hasta un máximo de 100.000 euros, aplicándose, una vez superado el límite, una comisión del 0,2%.

Los planes de inversión pueden crearse para alcanzar cualquier objetivo, desde para organizar un viaje o comprar una casa hasta para ahorrar de cara a la jubilación. En comparación con los fondos de inversión, presentan las siguientes ventajas:

*según LSEG Lipper de media, un fondo de inversión sobre renta variable tiene unos costes totales asociados del 1,80% frente a un 0,37% que ofrecen los ETFs en esta misma categoría

¿Qué es un bróker y qué aspectos debo tener en cuenta a la hora de elegir uno?

¿Qué es la rentabilidad anualizada y cómo se calcula?

¿Qué es una tarjeta virtual y cómo funciona?

Este material es una comunicación publicitaria. La presente comunicación publicitaria no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley de los Mercados de Valores y de los Servicios de Inversión.

La presente comunicación publicitaria se ha preparado con la mayor diligencia, transparencia y objetividad posible, presentando los hechos conocidos por el autor en el momento de su creación y está exento de cualquier elemento de análisis. Esta comunicación publicitaria se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual, y no representa ninguna estrategia de inversión ni recomendación.

En caso de que la comunicación publicitaria contenga información sobre el rendimiento o comportamiento del instrumento financiero al que se refiere, esto no constituye ninguna garantía o previsión de resultados futuros. El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene la presente comunicación publicitaria.