- Cổ phiếu Rheinmetall chịu áp lực bán mạnh sau khi Đức rút khỏi chương trình tàu hộ vệ F126 và lựa chọn các tàu cỡ nhỏ của TKMS.

- Phản ứng của thị trường rất quyết liệt. Cổ phiếu có thời điểm mất tới 20% chỉ trong một phiên, nối dài xu hướng giảm kéo dài trong nhiều tháng qua.

- Việc mất dự án này không làm thay đổi đáng kể quỹ đạo tăng trưởng doanh thu và lợi nhuận dài hạn của công ty.

- Cổ phiếu Rheinmetall lao dốc sau quyết định của Berlin liên quan đến chương trình F126.

- Rheinmetall vẫn là một trong những trụ cột quan trọng của ngành công nghiệp quốc phòng châu Âu.

- Cổ phiếu Rheinmetall chịu áp lực bán mạnh sau khi Đức rút khỏi chương trình tàu hộ vệ F126 và lựa chọn các tàu cỡ nhỏ của TKMS.

- Phản ứng của thị trường rất quyết liệt. Cổ phiếu có thời điểm mất tới 20% chỉ trong một phiên, nối dài xu hướng giảm kéo dài trong nhiều tháng qua.

- Việc mất dự án này không làm thay đổi đáng kể quỹ đạo tăng trưởng doanh thu và lợi nhuận dài hạn của công ty.

- Cổ phiếu Rheinmetall lao dốc sau quyết định của Berlin liên quan đến chương trình F126.

- Rheinmetall vẫn là một trong những trụ cột quan trọng của ngành công nghiệp quốc phòng châu Âu.

Thị trường hiện không chỉ định giá tác động từ hợp đồng bị mất, mà còn phản ánh rủi ro rằng các cam kết tái vũ trang của châu Âu có thể sẽ không bền vững như kỳ vọng trước đây. Tuy nhiên, cách diễn giải này có thể đang quá bi quan.

Thoạt nhìn, đà giảm của Rheinmetall giống như phản ứng điển hình sau khi mất một hợp đồng lớn. Đức đã hủy chương trình đóng 6 tàu hộ vệ F126, sau đó chính phủ liên bang thay đổi định hướng và quyết định lựa chọn các tàu nhỏ hơn là Meko A200 của TKMS.

Đối với Rheinmetall, đây là một đòn giáng đáng kể vì sau khi mua lại NVL, công ty đặt tham vọng mở rộng sang thị trường tác chiến hải quân. Hợp đồng này có ý nghĩa đối với tham vọng đó, nhưng không phải là nền tảng của luận điểm đầu tư vào Rheinmetall.

Thị trường không chỉ trừng phạt công ty vì khoản doanh thu bị mất từ một dự án đơn lẻ. Rheinmetall được kỳ vọng thu về khoảng 2 tỷ EUR từ việc tham gia đóng tàu hộ vệ trong ba năm tới, tương đương chỉ vài phần trăm doanh thu dự kiến trong giai đoạn này. Ngoài ra, dự án còn bị hủy trước khi công ty ký hợp đồng chính thức hoặc ghi nhận bất kỳ khoản doanh thu nào.

Mức giảm khoảng 20% trong một phiên đã xóa sổ giá trị vốn hóa lớn hơn rất nhiều so với lợi nhuận thực tế mà Rheinmetall có thể thu được từ hợp đồng này, hoặc thậm chí từ một loạt hợp đồng tương tự.

Điều này không hoàn toàn phi lý. Rheinmetall là một trong những cổ phiếu hưởng lợi lớn nhất từ cuộc chiến tại Ukraine và sự thay đổi chiến lược quốc phòng của châu Âu. Sau giai đoạn tăng giá mạnh, kỳ vọng của thị trường đã bị đẩy lên mức rất cao, khiến mức độ chấp nhận các tin xấu gần như bằng không.

Công ty vẫn phải đối mặt với nhiều rủi ro, bao gồm:

-

Áp lực lên biên lợi nhuận

-

Rủi ro trong quá trình thực hiện đơn hàng

-

Chi tiêu vốn (CAPEX)

-

Phần bù địa chính trị (hoặc sự thiếu vắng của nó)

Đây đều là những rủi ro thực sự đối với lợi nhuận và định giá. Điều đó cho thấy nhà đầu tư đang bắt đầu phản ánh một vấn đề rộng hơn: nguy cơ các tuyên bố chính trị của châu Âu về tái vũ trang sẽ không phải lúc nào cũng được chuyển hóa thành các đơn hàng quốc phòng trị giá hàng tỷ euro trong thời gian ngắn.

Tuy nhiên, ngay cả khi tính đến toàn bộ những rủi ro và áp lực này, vẫn có cơ sở để đặt câu hỏi liệu đợt điều chỉnh hiện tại đã đi quá xa hay chưa.

Nền tảng cơ bản vững chắc nhưng định giá mong manh

Rheinmetall không phải là doanh nghiệp có nền tảng cơ bản đủ yếu để biện minh cho mức giảm 50% chỉ trong sáu tháng.

Trong năm 2025, tập đoàn đã tăng doanh thu 29% lên 9,9 tỷ EUR, trong khi lợi nhuận hoạt động tăng 33% lên 1,84 tỷ EUR.

Biên lợi nhuận hoạt động tăng lên 18,5%, đồng thời lượng đơn hàng tồn đọng đạt mức kỷ lục. Ban lãnh đạo vẫn kỳ vọng doanh thu năm 2026 sẽ đạt 14,0–14,5 tỷ EUR, với biên lợi nhuận hoạt động xấp xỉ 19%.

Kết quả quý I/2026 không đạt kỳ vọng của thị trường về doanh thu.

Doanh thu vẫn tăng nhưng thấp hơn dự báo đồng thuận. Đối với một cổ phiếu trước đó được giao dịch với mức định giá rất cao, điều này đủ để kích hoạt phản ứng tiêu cực.

Tuy nhiên, lợi nhuận hoạt động và biên lợi nhuận vẫn cải thiện so với cùng kỳ năm trước. Công ty giải thích rằng kết quả yếu hơn chủ yếu do tiến độ bàn giao bị dịch chuyển, chứ không phải do các đơn hàng bị hủy, đồng thời cho biết tốc độ thực hiện sẽ tăng lên trong các quý tiếp theo, phù hợp với mô hình hoạt động đã lặp lại gần như hằng năm.

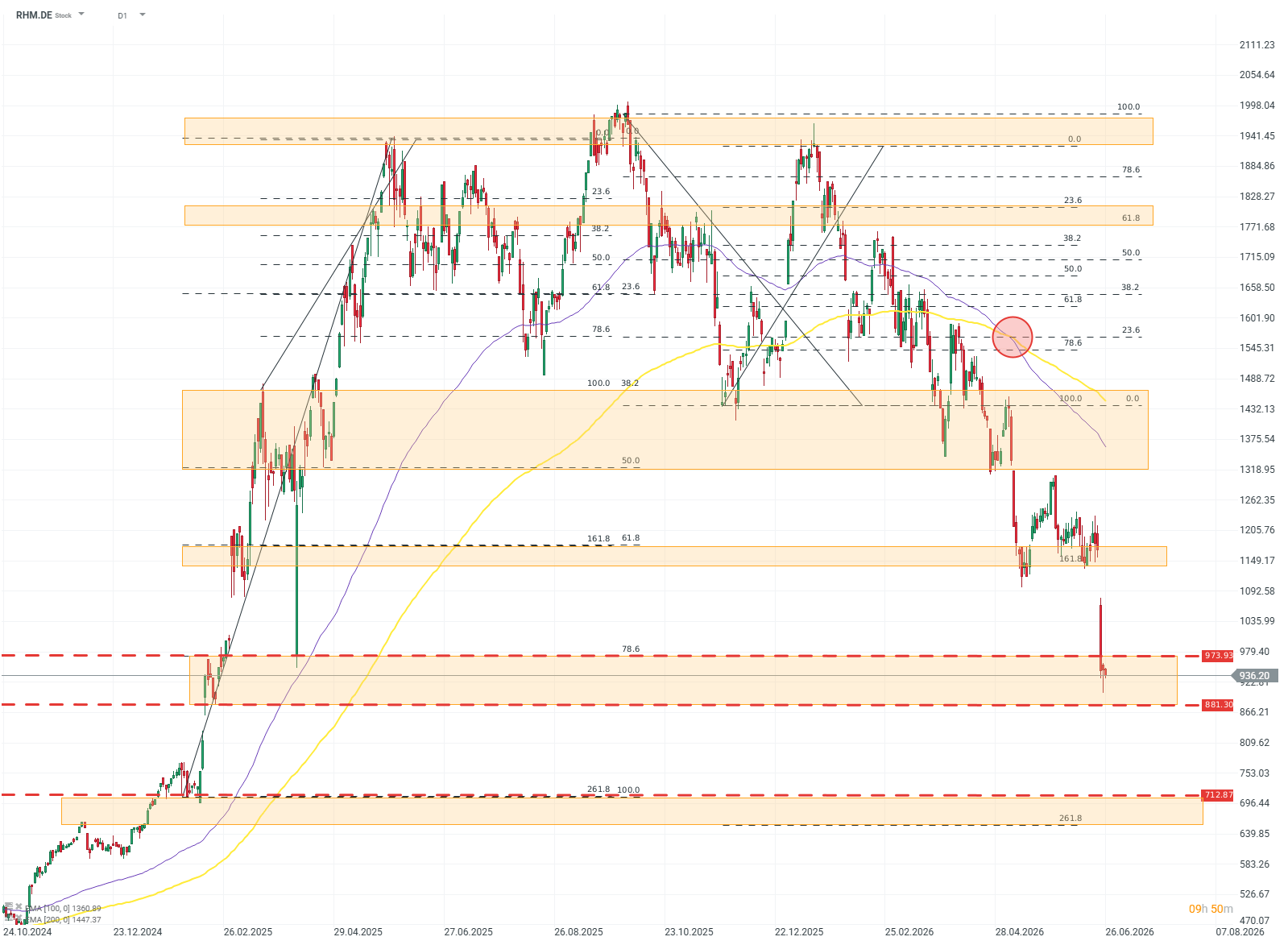

RHM.DE D1

Xét về kỹ thuật, bức tranh của công ty mơ hồ hơn nhiều so với nền tảng cơ bản. Mặc dù doanh thu và lợi nhuận đều tăng trưởng ở mức hai chữ số, cổ phiếu đã đánh mất gần như toàn bộ mức tăng đạt được trong giai đoạn 2024–2025 chỉ trong sáu tháng qua. Định giá có thể tiếp tục chịu áp lực từ tín hiệu giảm giá mạnh được gọi là Death Cross – khi EMA100 cắt xuống dưới EMA200, báo hiệu động lượng giảm rất mạnh. Nếu vùng hỗ trợ quan trọng trong khoảng 970–880 EUR bị xuyên thủng, vùng hỗ trợ đáng chú ý tiếp theo sẽ nằm quanh 600 EUR. Nguồn: xStation5.

Liệu châu Âu đang rút lui khỏi cuộc chạy đua vũ trang?

Sai lầm lớn nhất trong cách diễn giải tiêu cực về những diễn biến gần đây là cho rằng việc hủy chương trình F126 đồng nghĩa với việc châu Âu đang suy giảm quyết tâm trong lĩnh vực quốc phòng.

Thực tế lại khác. Quân đội Đức đang thực hiện một điều khá hiếm thấy: từ bỏ một dự án đắt đỏ, chậm tiến độ và ngày càng kém hiệu quả để chuyển sang các chương trình quy mô nhỏ hơn, triển khai nhanh hơn và hiệu quả hơn.

Khoảng cách giữa cách thị trường diễn giải và thực tế chính trị là rất lớn. Ngân sách quốc phòng của châu Âu vẫn đang gia tăng bất chấp áp lực tài khóa, chi phí vay cao và những căng thẳng chính trị. Điều này cho thấy quyết tâm rất mạnh mẽ của gần như toàn bộ châu lục trong việc thay đổi hiện trạng.

Chi tiêu quốc phòng của các quốc gia thành viên EU hiện đã cao hơn nhiều lần so với giai đoạn trước khi Nga tiến hành chiến dịch quân sự quy mô lớn tại Ukraine vào năm 2022. Đồng thời, tỷ trọng ngân sách dành cho việc mua sắm các trang thiết bị hoàn toàn mới cũng đang tăng lên.

Vì vậy, quyết định liên quan đến F126 có thể không phải là dấu hiệu kết thúc chu kỳ tái vũ trang, mà là dấu hiệu cho thấy quá trình này đang bước sang giai đoạn trưởng thành hơn. Châu Âu sẽ tiếp tục chi tiêu nhiều hơn cho quốc phòng, nhưng sẽ không còn chấp nhận mọi chi phí và mọi sự chậm trễ như trước.

Đối với Rheinmetall, đây chủ yếu là một tín hiệu mang tính bối cảnh hơn là một rủi ro thực sự. Vì sao?

Mắt xích yếu hay trụ cột của ngành công nghiệp quốc phòng châu Âu?

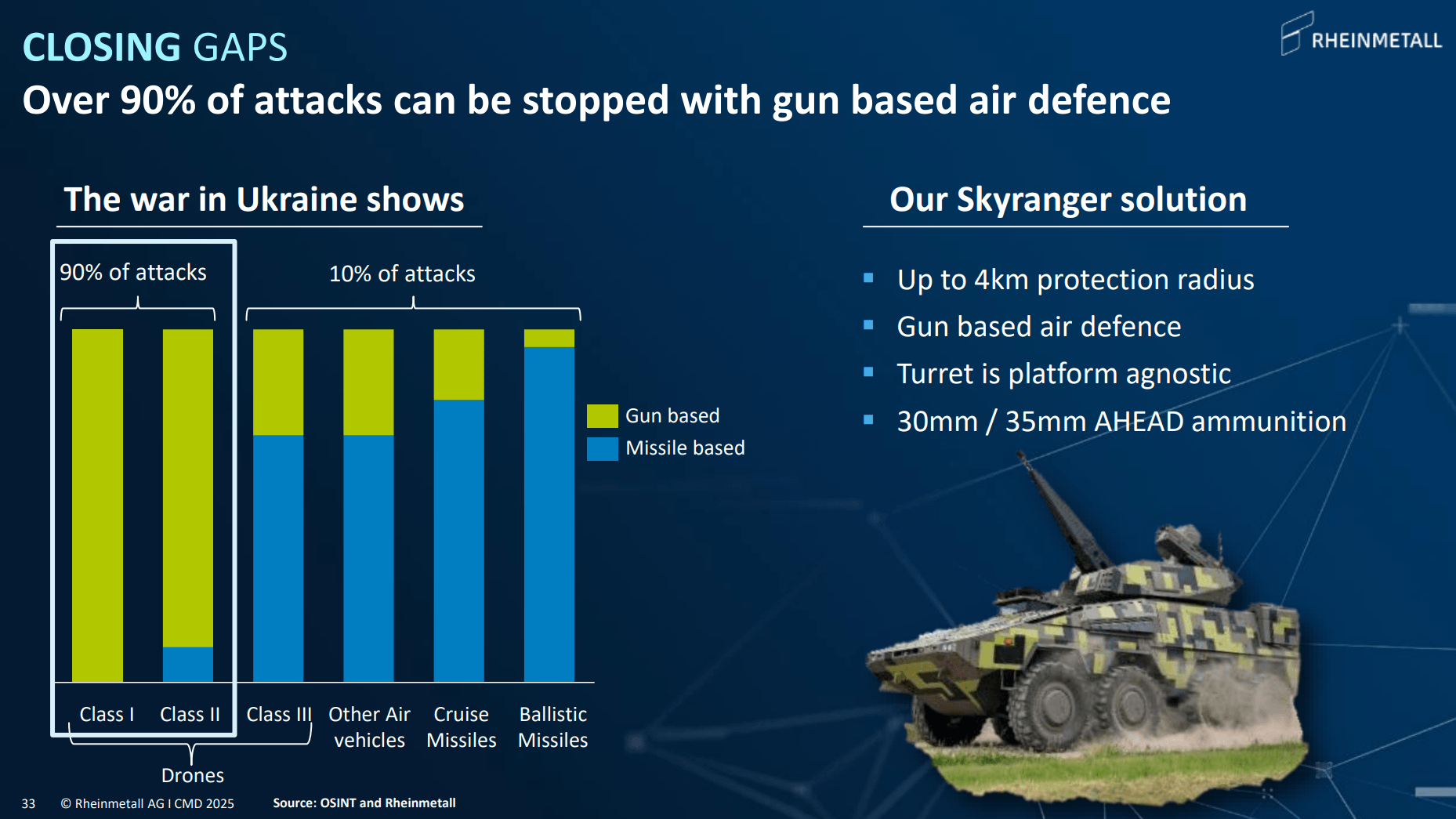

Vị thế mạnh nhất của Rheinmetall không nằm ở chương trình tàu hộ vệ, mà ở những lĩnh vực đáp ứng trực tiếp các nhu cầu cấp bách nhất của quân đội châu Âu như: Đạn dược, Xe chiến đấu bộ binh, Hệ thống tác chiến trên bộ, Phòng không, đặc biệt là phòng không tầm ngắn

Lĩnh vực cuối cùng ngày càng trở nên quan trọng khi máy bay không người lái xuất hiện với mật độ ngày càng lớn trên chiến trường.

Nguồn: Rheinmetall

Các hệ thống Skyranger và Skynex đang lấp đầy khoảng trống mà châu Âu cần nhanh chóng giải quyết: đánh chặn máy bay không người lái và tên lửa hành trình.

Lợi thế của Rheinmetall không chỉ đến từ công nghệ mà còn đến từ năng lực sản xuất công nghiệp. Cần nhớ rằng Rheinmetall không phải là một doanh nghiệp nhỏ. Mặc dù vốn hóa thị trường có vẻ khiêm tốn theo tiêu chuẩn hiện nay, công ty hiện sản xuất nhiều đạn pháo hơn toàn bộ nước Mỹ. Trong ngành công nghiệp quốc phòng, ngoài chất lượng và giá thành, thời gian giao hàng và năng lực sản xuất là những yếu tố có ý nghĩa quyết định. Ở khía cạnh này, Rheinmetall hiện nằm trong nhóm doanh nghiệp dẫn đầu không chỉ tại châu Âu mà còn trên phạm vi toàn cầu.

Tổng kết

Rheinmetall không chỉ mất đi một hợp đồng tiềm năng. Điều mà thị trường đánh mất là niềm tin vào các cá nhân và tổ chức tại châu Âu đang quyết định tốc độ cũng như quy mô của quá trình tái vũ trang. Tuy nhiên, xét đến diễn biến giá cổ phiếu và tâm lý của toàn ngành quốc phòng trong những tháng gần đây, thị trường dường như đang quá tập trung vào những rủi ro chưa thực sự tồn tại.

Tâm lý tích cực không chỉ đến từ các chuyên gia phân tích Phố Wall. Bất chấp đà giảm sâu của cổ phiếu, các thành viên ban lãnh đạo vẫn tiếp tục mua thêm cổ phiếu bằng tiền cá nhân. Ngày 25/06/2026, CEO của công ty đã mua thêm cổ phiếu trị giá khoảng 3 triệu EUR.

Ngay cả khi áp dụng các giả định thận trọng trong mô hình định giá dựa trên dòng tiền tự do (Free Cash Flow) cho những năm tới, Rheinmetall vẫn có vẻ đang bị định giá thấp đáng kể. Mức định giá hiện nay không phản ánh vị thế của một doanh nghiệp dẫn đầu ngành quốc phòng châu Âu, mà dường như đã phản ánh gần như mọi rủi ro có thể xảy ra, thậm chí còn nhiều hơn thế.

Kamil Szczepański

Financial Markets Analysts, XTB

Tin đầu ngày: Phố Wall đứng vững trong khi giá hàng hóa lao dốc do lập trường cứng rắn của Fed

Siêu El Niño ập đến: Làm thế nào để bảo vệ danh mục đầu tư và kiếm lời từ biến đổi khí hậu toàn cầu?

Tin đầu ngày: Đã đến lúc điều chỉnh

Tóm tắt thị trường: Hạ nhiệt căng thẳng tại Hormuz, đà giảm của SpaceX kéo nhóm Big Tech đi xuống

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.