Vào giữa năm 2026, sự chú ý của thị trường tài chính đang tập trung vào quá trình hạ nhiệt căng thẳng tại Trung Đông và cuộc đua giành vị thế thống trị trong lĩnh vực trí tuệ nhân tạo (AI), mặc dù đồng thời ngày càng có nhiều ý kiến cho rằng thị trường đang hình thành bong bóng hơn là tiếp tục tăng trưởng bền vững.

Song song với đó, một hiện tượng khí hậu đang phát triển tại vành đai xích đạo của Thái Bình Dương có khả năng làm gián đoạn chuỗi cung ứng toàn cầu, ảnh hưởng đến sản lượng của nhiều loại hàng hóa chủ chốt và kích hoạt thêm một làn sóng lạm phát thực phẩm.

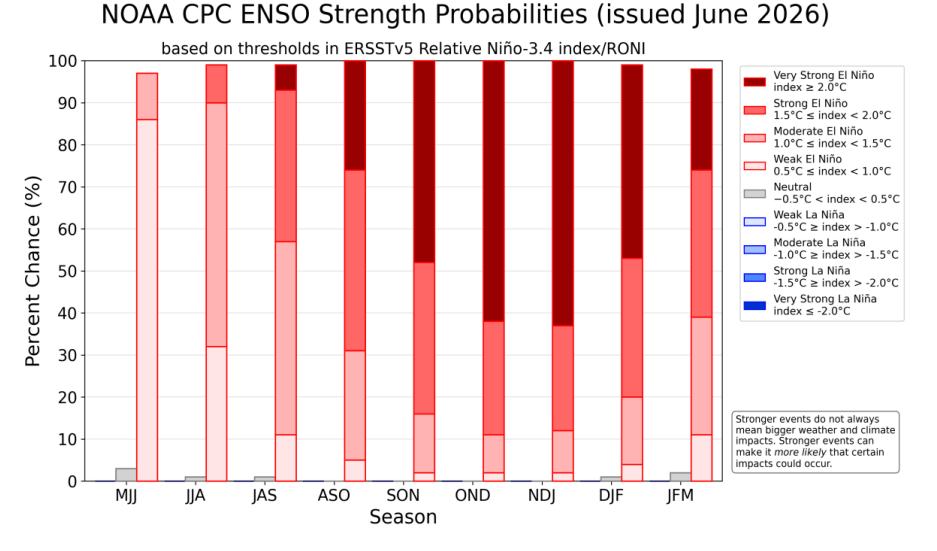

Dữ liệu khí tượng từ giữa năm 2026 cho thấy đại dương đang chuyển rất nhanh từ trạng thái trung tính sang pha El Niño hoạt động. Các dự báo từ Trung tâm Dự báo Khí hậu Hoa Kỳ (CPC) và Tổ chức Khí tượng Thế giới (WMO) cho thấy xác suất hiện tượng này phát triển thành Siêu El Niño (Super El Niño) trước cuối năm đạt từ 60% đến 67%.

Nếu các dự báo này trở thành hiện thực, giai đoạn chuyển tiếp từ cuối năm 2026 sang đầu năm 2027 có thể sẽ trở thành một trong những đợt dị thường nhiệt mạnh nhất được ghi nhận kể từ năm 1950.

Vậy xét trên góc độ đầu tư, nhà đầu tư nên phản ứng như thế nào?

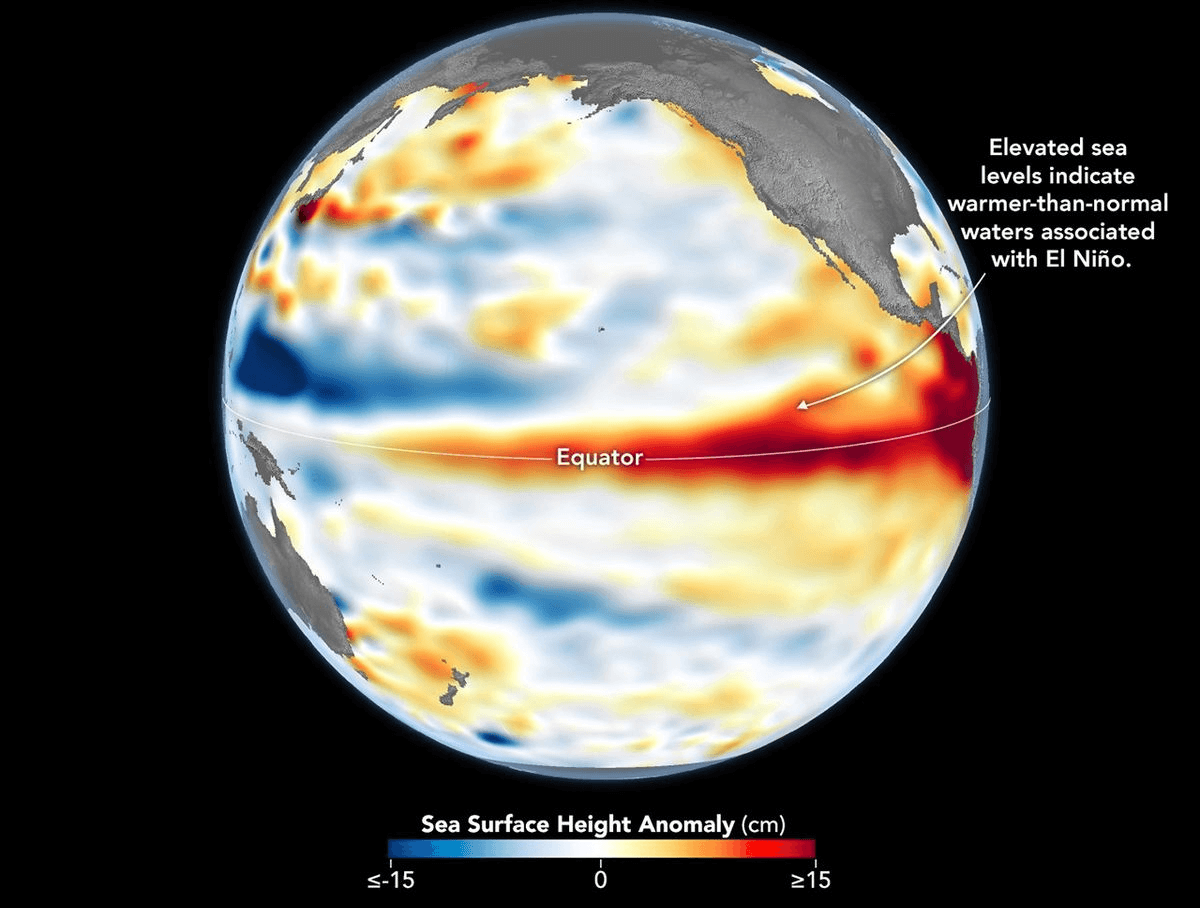

Hình minh họa độ cao bề mặt Thái Bình Dương, đồng thời phản ánh sự thay đổi nhiệt độ nước biển. Nguồn: NASA

Hình minh họa độ cao bề mặt Thái Bình Dương, đồng thời phản ánh sự thay đổi nhiệt độ nước biển. Nguồn: NASA

NOAA dự báo xác suất xảy ra Super El Niño vào giai đoạn cuối năm 2026 – đầu năm 2027 vượt 60%. Nguồn: NOAA

NOAA dự báo xác suất xảy ra Super El Niño vào giai đoạn cuối năm 2026 – đầu năm 2027 vượt 60%. Nguồn: NOAA

Vật lý và khí hậu học của ENSO: Từ hoàn lưu Walker đến việc áp dụng chỉ số RONI

Trạng thái bình thường

Để hiểu được cơ chế kinh tế của El Niño, trước tiên cần phân tích các quá trình vật lý diễn ra trong khí quyển và thủy quyển của Thái Bình Dương. Trong điều kiện trung tính, các gió mậu dịch (trade winds) thổi liên tục từ đông sang tây, đẩy lớp nước biển ấm được Mặt Trời nung nóng về phía Đông Nam Á và Indonesia. Điều này khiến nước biển tích tụ ở khu vực ven bờ châu Á, nơi mực nước biển cao hơn khoảng 0,5 mét so với khu vực ven bờ Nam Mỹ. Đồng thời, ngoài khơi Peru và Ecuador diễn ra hiện tượng nước trồi (upwelling) rất mạnh, đưa các dòng nước lạnh giàu oxy và chất dinh dưỡng từ đáy đại dương lên bề mặt. Đây là yếu tố nuôi dưỡng hệ sinh thái biển địa phương và tạo điều kiện cho ngành đánh bắt hải sản phát triển mạnh.

El Nino

Trong pha El Niño, các gió mậu dịch suy yếu, thậm chí đôi khi còn đảo chiều. Khối nước ấm tích tụ ở phía tây bắt đầu dịch chuyển ngược trở lại phía đông, khiến nhiệt độ mặt nước ngoài khơi Nam Mỹ tăng thêm từ 1 đến 3°C, trong đó mức tăng khoảng 2°C đã được xem là một sự xáo trộn rất nghiêm trọng đối với toàn bộ hệ sinh thái. Quá trình này làm phẳng hoàn toàn lớp thermocline (ranh giới giữa lớp nước ấm và lạnh), đồng thời ngăn cản nước lạnh từ tầng sâu trồi lên mặt biển. "Khu vực phát nhiệt" khổng lồ hình thành từ đó giải phóng lượng nhiệt rất lớn vào khí quyển, làm rối loạn hoàn lưu Walker, dịch chuyển các dải bão, gây mưa lớn tại Nam Mỹ và hạn hán nghiêm trọng tại châu Á cũng như Australia. Hiện tượng này còn lan rộng ảnh hưởng tới nhiều khu vực khác trên thế giới, bao gồm cả châu Phi, nơi đóng vai trò đặc biệt quan trọng đối với sản xuất ca cao toàn cầu.

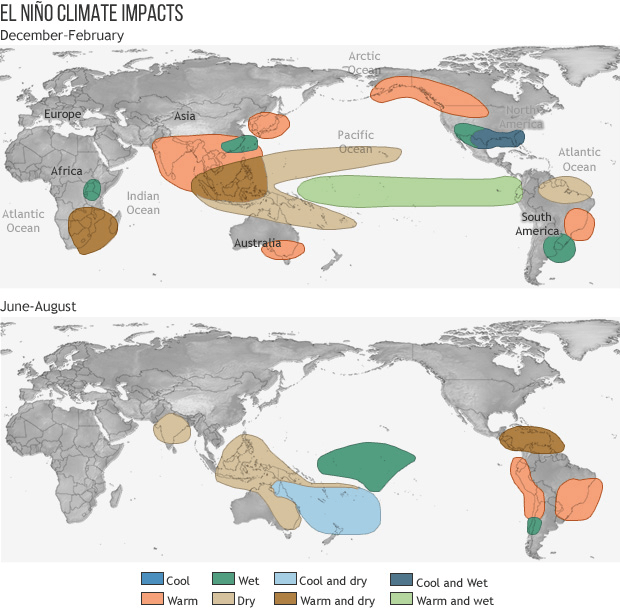

Điều kiện thời tiết trong giai đoạn El Niño. Nguồn: NOAA

Điều kiện thời tiết trong giai đoạn El Niño. Nguồn: NOAA

Đo lường El Niño như thế nào?

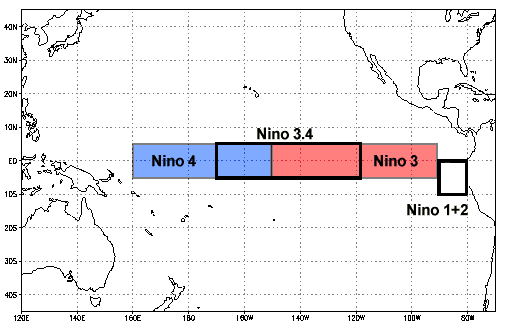

Công cụ truyền thống dùng để đánh giá cường độ ENSO là ONI (Oceanic Niño Index), được tính bằng trung bình động ba tháng của các sai lệch nhiệt độ mặt nước biển (SST) tại vùng Niño 3.4.

-

Ngưỡng +0,5 xác nhận sự xuất hiện chính thức của El Niño.

-

Ngưỡng +1,5 được xem là El Niño mạnh.

-

Từ +2,0 trở lên được xếp vào nhóm Super El Niño.

Khu vực trọng yếu nơi hình thành hiện tượng El Niño. Nguồn: NOAA

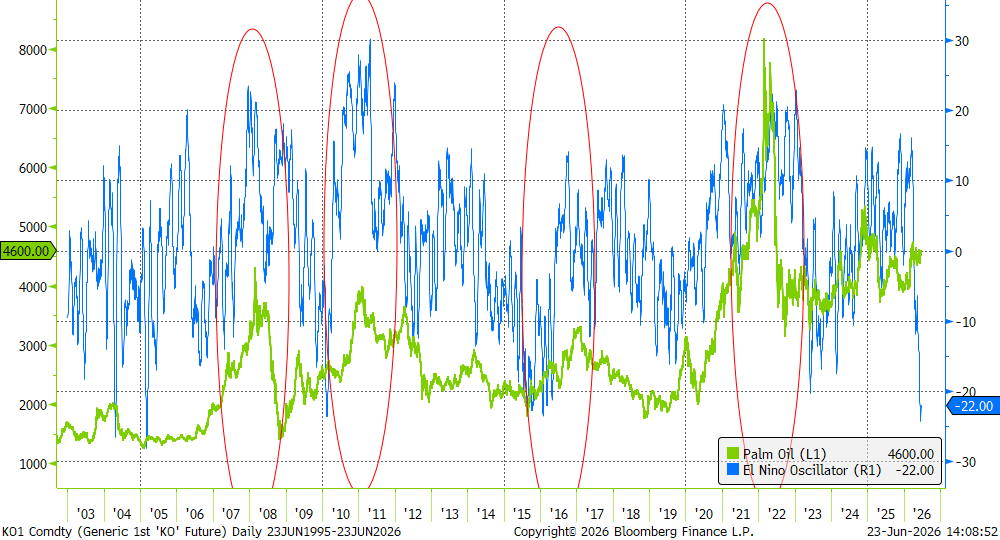

Chỉ số dao động El Niño và giá dầu cọ. Có thể thấy hiện nay chỉ số vẫn ở mức âm rõ rệt, phản ánh việc hiện tượng này chưa chính thức hình thành. Tuy nhiên, đây thường là tín hiệu báo trước cho một đợt El Niño mạnh hơn sau đó. Nguồn: Bloomberg Finance LP

Chỉ số dao động El Niño và giá dầu cọ. Có thể thấy hiện nay chỉ số vẫn ở mức âm rõ rệt, phản ánh việc hiện tượng này chưa chính thức hình thành. Tuy nhiên, đây thường là tín hiệu báo trước cho một đợt El Niño mạnh hơn sau đó. Nguồn: Bloomberg Finance LP

Tuy nhiên, hiện tượng nóng lên toàn cầu đã khiến việc diễn giải chỉ số ONI trở nên phức tạp hơn đáng kể.

Việc nhiệt độ đại dương trên toàn thế giới liên tục lập kỷ lục khiến các chỉ số truyền thống thường đưa ra kết quả cao hơn thực tế. Ví dụ, đợt El Niño giai đoạn 2023–2024 đạt đỉnh +2,0 theo phương pháp cũ, nhưng do tính ổn định của dị thường nhiệt không đủ mạnh nên chỉ được phân loại là El Niño mạnh, chứ không phải Super El Niño. Chính vì vậy, các cơ quan khí tượng của Australia (BOM), Hoa Kỳ (NOAA) và New Zealand đã triển khai một chỉ số mới mang tên RONI (Relative Oceanic Niño Index). Chỉ số này loại bỏ một cách linh hoạt tác động của xu hướng nóng lên toàn cầu khỏi tín hiệu dao động tự nhiên của Thái Bình Dương. Theo RONI, vào giữa năm 2026, hiện tượng El Niño đang phát triển với tốc độ rất nhanh, chuyển từ trạng thái trung tính sang một pha mạnh.

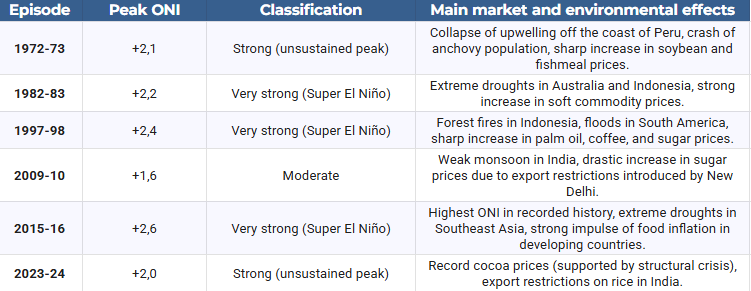

Để tiện so sánh, bảng dưới đây trình bày phân loại các đợt El Niño lịch sử dựa trên cường độ cực đại đo bằng chỉ số ONI.

Nguồn: own study based on NOAA

Nguồn: own study based on NOAA

Tác động đến GDP và vai trò của "Hệ số nhân xung đột"

Mối quan hệ giữa các hiện tượng khí hậu và thị trường tài chính đã được mô tả rất chi tiết trong nhiều nghiên cứu kinh tế, bao gồm cả các nghiên cứu được công bố bởi Ngân hàng Trung ương châu Âu (ECB). Một hiện tượng El Niño mạnh sẽ làm giá các loại hàng hóa phi năng lượng (nông sản và kim loại) trên toàn cầu tăng trung bình khoảng 5%. Điều đặc biệt quan trọng đối với chính sách tiền tệ là tác động này có thể kéo dài từ 6 đến 16 tháng sau khi cú sốc thời tiết kết thúc.

Hiện tượng này không ảnh hưởng đến tất cả các nền kinh tế theo cùng một cách, mà tạo ra sự khác biệt rất lớn về tăng trưởng GDP:

-

Indonesia: GDP trung bình giảm khoảng 1% do hạn hán nghiêm trọng phá hủy nông nghiệp và hạn chế hoạt động khai thác than cùng nickel.

-

Hoa Kỳ: GDP tăng khoảng 0,5% (tương đương hơn 150 tỷ USD) nhờ mùa đông ôn hòa hơn ở phía bắc và lượng mưa thuận lợi hơn tại các vùng nông nghiệp phía nam (giảm tiêu thụ khí đốt, tăng năng suất cây trồng).

-

Thái Lan: Có thể ghi nhận tăng trưởng GDP gần 1%, với điều kiện nguồn nước trong nông nghiệp được quản lý hiệu quả.

Ở quy mô toàn cầu, cán cân tác động vẫn mang tính tiêu cực rõ rệt. Thiệt hại do suy giảm năng suất được ước tính lên tới gần 5,7 nghìn tỷ USD trong giai đoạn 1997–1998, và vượt 7,8 nghìn tỷ USD trong đợt El Niño 2015–2016. Đến giữa năm 2026, nền kinh tế toàn cầu đặc biệt dễ bị tổn thương trước các cú sốc kiểu này do lạm phát cơ bản vẫn ở mức cao, chuỗi vận tải còn bị hạn chế và chi phí năng lượng vẫn chịu tác động từ cuộc xung đột trước đó với Iran. USDA dự báo giá thực phẩm tại Mỹ sẽ tăng 4,7% trong năm 2026; riêng các sản phẩm liên quan đến đường và ca cao có thể tăng tới 8,4%. Chính vì vậy, FAO và WFP đã phát động lời kêu gọi tài trợ chung trị giá 202 triệu USD nhằm triển khai các biện pháp phòng ngừa tại 22 quốc gia ưu tiên. Song song với đó, hạn hán do El Niño gây ra còn đóng vai trò như một yếu tố làm gia tăng xung đột.

Các mô hình nghiên cứu của Bloomberg Economics cho thấy lượng mưa giảm mạnh cùng thu nhập từ nông nghiệp suy giảm sẽ làm gia tăng cạnh tranh đối với các nguồn tài nguyên ngày càng khan hiếm. Những quốc gia có GDP bình quân đầu người thấp, mức độ tham nhũng cao và hệ thống thể chế yếu là những nơi đặc biệt dễ bị tác động. Myanmar, Pakistan và Nigeria được xác định là các quốc gia có nguy cơ cao nhất xảy ra hoặc leo thang xung đột nội bộ trong năm 2026. Ngược lại, tại khu vực Mỹ Latinh (Mexico, Colombia và Brazil), tình trạng thiếu mưa kéo dài có thể chồng chéo lên các căng thẳng hiện hữu, làm gia tăng bạo lực từ các băng đảng ma túy đang kiểm soát nguồn nước và các vùng nông thôn.

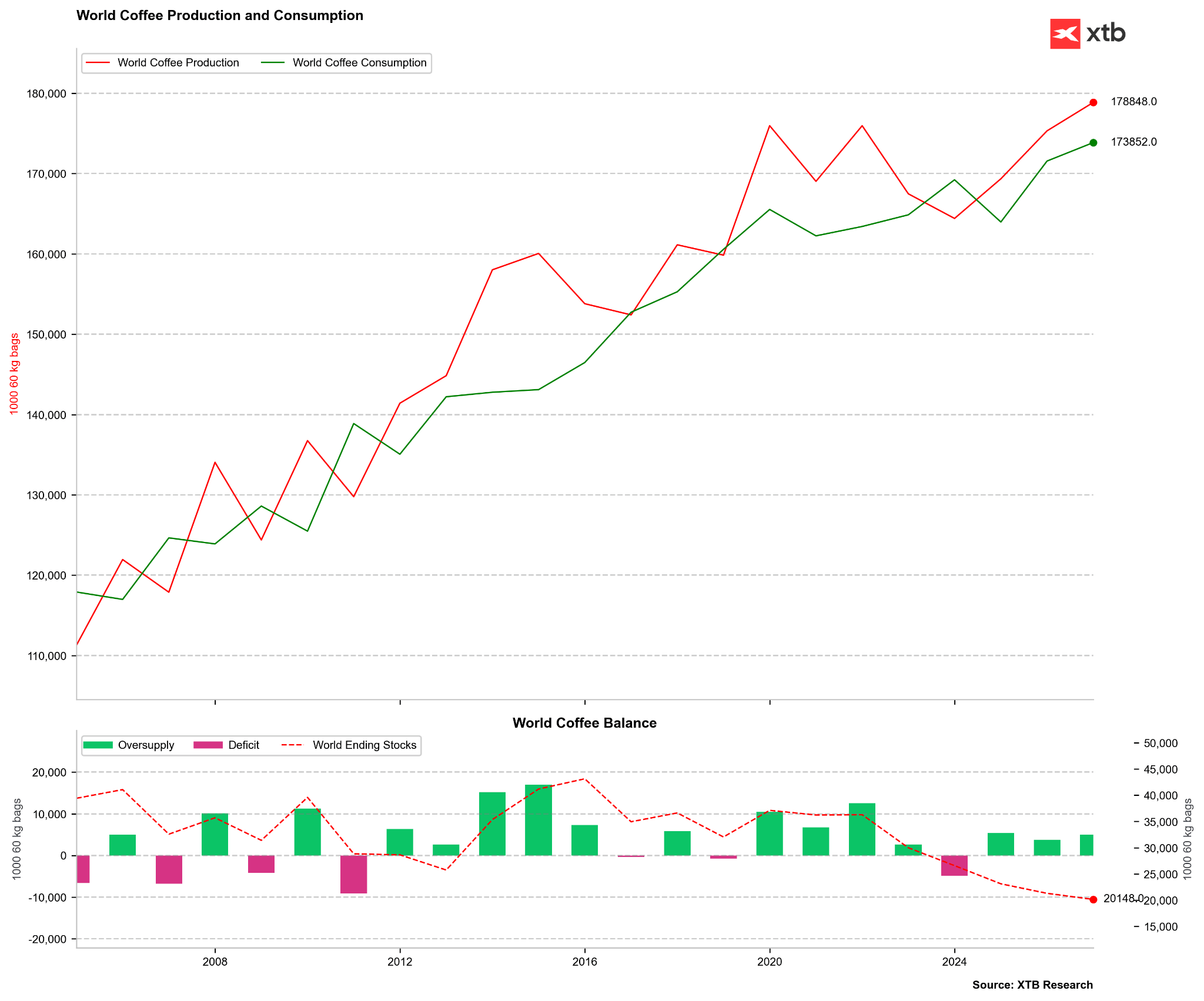

El Niño và các thị trường nông sản mềm chủ chốt: Cà phê và Ca cao

Thị trường cà phê và ca cao được xem là "phép thử" rõ ràng nhất về sức mạnh của El Niño do hoạt động sản xuất tập trung chủ yếu tại khu vực xích đạo.

Trong giai đoạn 2026–2027, hiện tượng này diễn ra đồng thời với những thiếu hụt mang tính cơ cấu đã tồn tại trước đó, tạo ra những biến động rất lớn trên thị trường hợp đồng tương lai.

Ca cao: Mối đe dọa đối với vụ thu hoạch chính tại Tây Phi và khủng hoảng dịch bệnh tại Ecuador

Một quan điểm phổ biến trên thị trường cho rằng El Niño đồng nghĩa với hạn hán ở Tây Phi, từ đó sẽ khiến giá ca cao tăng không kiểm soát. Tuy nhiên, thực tế phức tạp hơn nhiều, bởi tín hiệu khí hậu ENSO tác động trực tiếp đến Bờ Biển Ngà và Ghana (chiếm gần 60% nguồn cung ca cao toàn cầu) yếu hơn đáng kể so với khu vực châu Á. Đợt tăng giá lịch sử trong giai đoạn 2023–2024 chủ yếu xuất phát từ các vấn đề mang tính cơ cấu như:

-

Khủng hoảng phân bón do chiến tranh.

-

Thiếu đầu tư vào việc tái canh cây ca cao.

-

Gió Harmattan gây thiệt hại nghiêm trọng.

Trong nửa cuối năm 2026, thị trường lo ngại những điểm yếu mang tính cơ cấu này sẽ kết hợp với các bất thường thời tiết. Ba yếu tố chính đang thúc đẩy xu hướng tăng của thị trường gồm:

-

Tỷ lệ đậu quả thấp: Các khảo sát ban đầu tại các đồn điền ở Tây Phi cho thấy tỷ lệ đậu trái non (cherelles) cho niên vụ 2026/2027 ở mức rất thấp, báo hiệu vụ thu hoạch chính bắt đầu từ tháng 10 sẽ không đạt kỳ vọng.

-

Điều chỉnh cán cân cung cầu: StoneX đã mạnh tay hạ dự báo thặng dư ca cao toàn cầu niên vụ 2026/2027 xuống chỉ còn 149.000 tấn (so với 267.000 tấn dự báo hồi tháng 1). Trong khi đó, Citigroup lại dự báo thị trường sẽ thiếu hụt 56.000 tấn trong cùng niên vụ. Ngược lại, cũng có những dự báo cho rằng niên vụ hiện tại có thể kết thúc với mức dư cung lên tới 400.000 tấn, chủ yếu do nhu cầu tiêu thụ suy yếu.

-

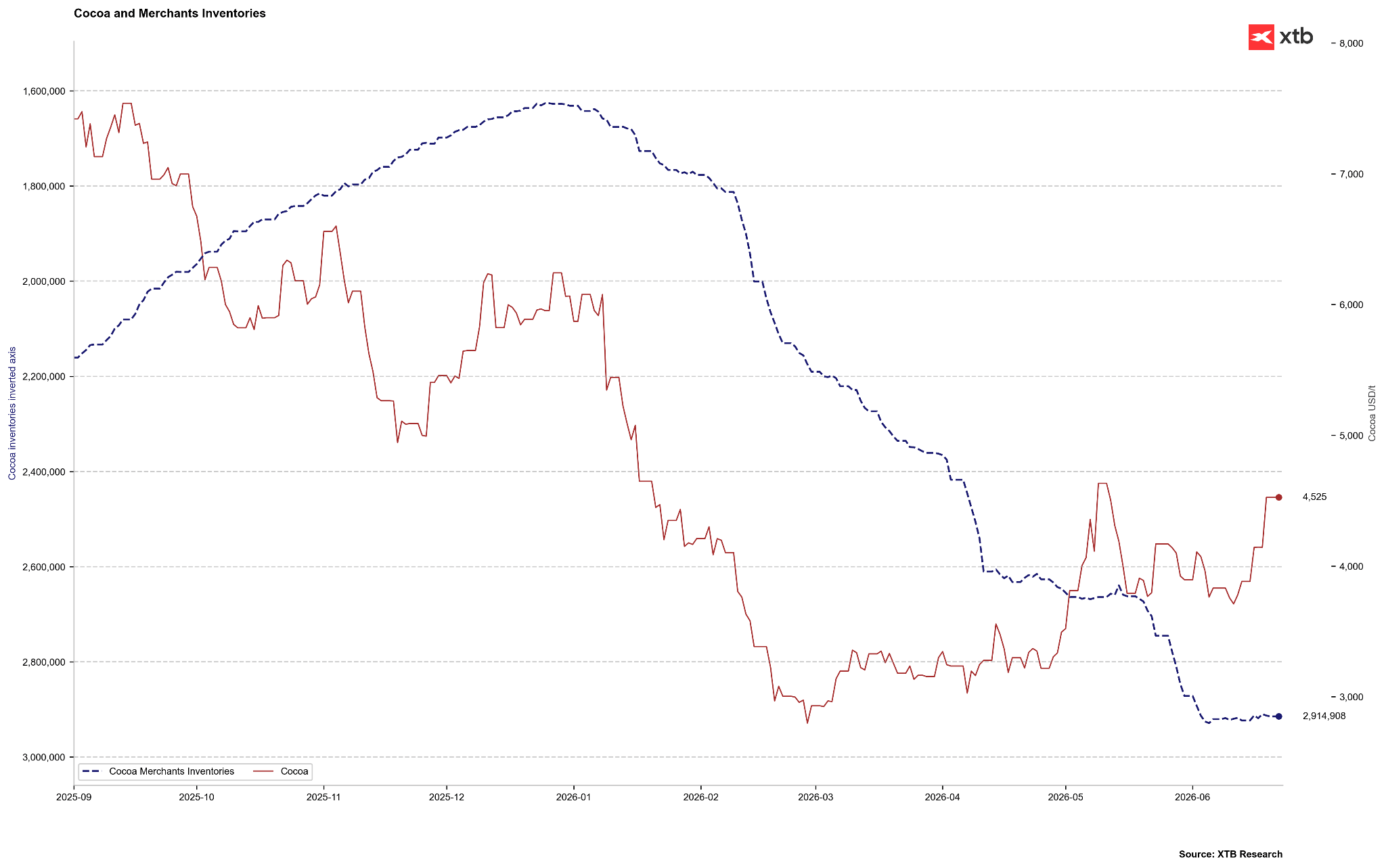

Nhu cầu suy giảm đóng vai trò kìm hãm: Yếu tố mang tính tiêu cực là lượng tồn kho được chứng nhận trên ICE vẫn ở mức rất cao (gần 2,9 triệu bao vào tháng 6/2026), đồng thời hoạt động nghiền ca cao (grinding) giảm mạnh tại châu Âu (-7,8% so với cùng kỳ trong quý I/2026 – mức thấp nhất trong 17 năm) và tại Bắc Mỹ (-3,8% so với cùng kỳ).

Tồn kho ca cao hiện đang ở mức cao nhất trong nhiều năm. Tuy nhiên, cần nhớ rằng trong giai đoạn 2023–2024, thị trường từng chứng kiến sự sụt giảm rất mạnh về lượng tồn kho. Hiện tại về mặt mùa vụ, lượng tồn kho đang ở giai đoạn cao điểm. Tuy nhiên, nếu tồn kho tiếp tục gia tăng trong thời gian tới, điều đó có thể đồng nghĩa với việc tình trạng dư cung thực tế lớn hơn nhiều so với kỳ vọng của thị trường. Nguồn: Bloomberg Finance LP, XTB

Bất chấp nhu cầu suy yếu tại các quốc gia phát triển, Citigroup vẫn dự báo rằng dưới tác động của Super El Niño, giá ca cao sẽ duy trì trên 5.000 USD/tấn trong ba tháng tới và có khả năng đạt 6.000 USD/tấn trong vòng 12 tháng. Một chất xúc tác khác cho xu hướng tăng là tình hình tại Ecuador (quốc gia sản xuất ca cao lớn thứ ba thế giới).

El Niño mang đến lượng mưa lớn và lũ lụt tại quốc gia này. Độ ẩm cực cao trong giai đoạn từ tháng 12/2026 đến tháng 2/2027 tạo điều kiện lý tưởng cho các bệnh do nấm (như moniliasis hoặc thối quả đen – black pod rot) phát triển mạnh, trực tiếp phá hủy mùa vụ và cản trở quá trình phơi khô hạt ca cao theo phương pháp truyền thống. Ecuador từng đặt mục tiêu vươn lên vị trí nhà sản xuất lớn thứ hai thế giới, nhưng với những khó khăn hiện tại, nhiều khả năng quốc gia này sẽ tiếp tục đứng ở vị trí thứ ba, sau Ghana.

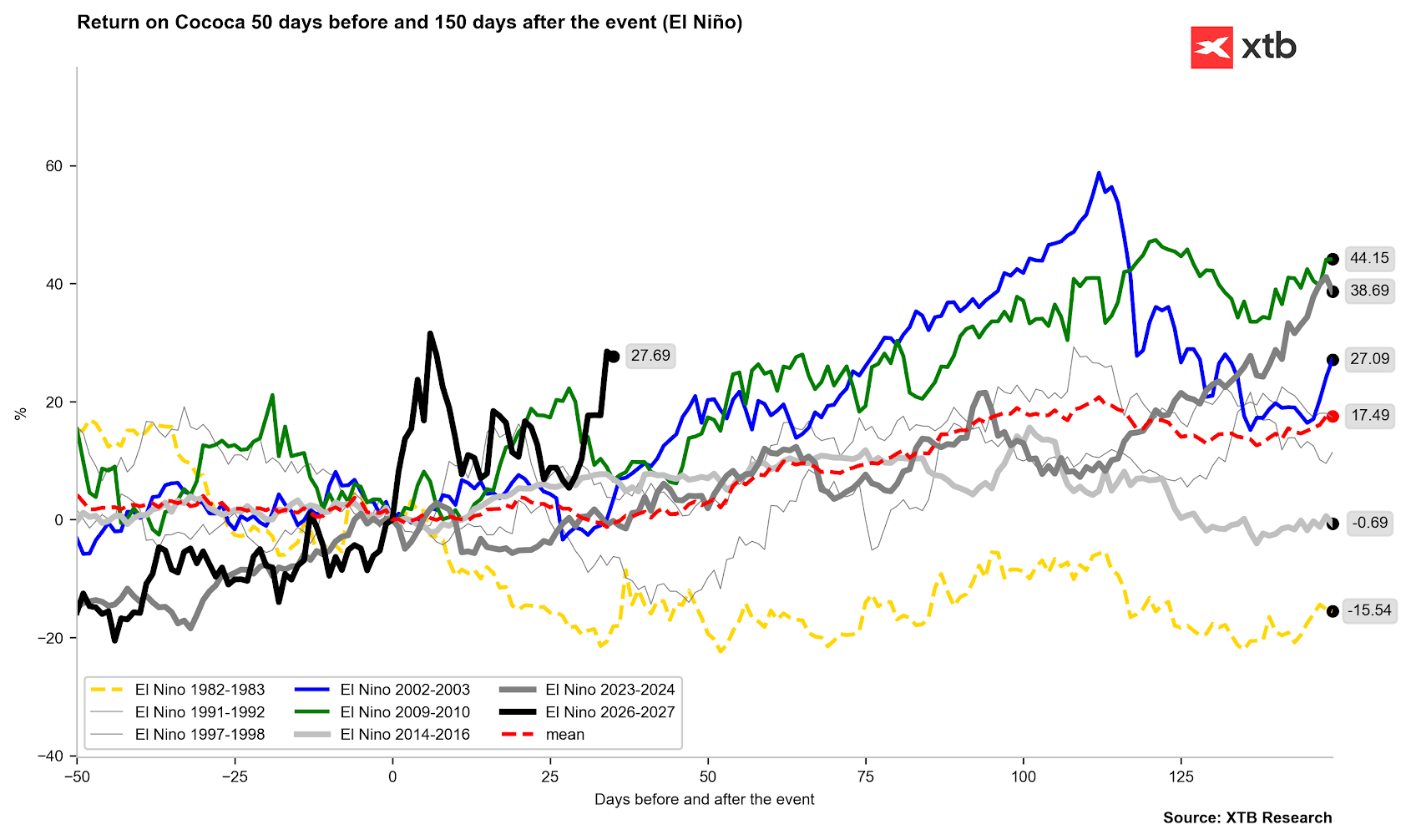

Hầu hết các giai đoạn El Niño đều kết thúc với mức tăng giá rõ rệt. Hơn nữa, tác động của El Niño năm 2023 vẫn kéo dài mạnh sang cả năm 2024. Nguồn: Bloomberg Finance LP, XTB

Hầu hết các giai đoạn El Niño đều kết thúc với mức tăng giá rõ rệt. Hơn nữa, tác động của El Niño năm 2023 vẫn kéo dài mạnh sang cả năm 2024. Nguồn: Bloomberg Finance LP, XTB

Cà phê: Hạn hán cực đoan đối với Robusta và những bất thường trong sinh trưởng của Arabica

Trên thị trường cà phê, hiện tượng El Niño tạo ra những tác động rất khác nhau tùy thuộc vào từng giống cà phê và khu vực trồng:

-

Robusta (Việt Nam, Indonesia): Đông Nam Á chiếm khoảng 50% sản lượng Robusta toàn cầu. El Niño mang đến các đợt nắng nóng cực đoan và hạn hán kéo dài tại khu vực này, khiến năng suất giảm mạnh. Mặc dù xuất khẩu cà phê của Việt Nam trong giai đoạn tháng 1–5/2026 tăng 7,9% so với cùng kỳ năm trước, nhưng tình trạng thiếu mưa trong thời gian tới tạo ra nguy cơ rất lớn về sự thiếu hụt nguồn cung trong vài tháng tới. Điều này đã góp phần đẩy giá hợp đồng tương lai Robusta lên mức cao nhất trong nhiều tháng.

-

Arabica (Brazil): El Niño ban đầu mang đến lượng mưa quá lớn tại Brazil. Trong ngắn hạn, điều này làm quá trình thu hoạch gặp nhiều khó khăn và bị trì hoãn (đến giữa tháng 6/2026, mới chỉ 15,8% diện tích được thu hoạch, so với 26,6% cùng kỳ năm 2024). Mặc dù USDA dự báo Brazil sẽ đạt sản lượng kỷ lục 71,9 triệu bao (tăng 14% so với cùng kỳ), lượng mưa lớn lại làm giảm chất lượng hạt cà phê sau thu hoạch và kích thích cây ra hoa quá sớm trước khi việc thu hoạch hoàn tất. Điều này làm tăng nguy cơ rụng nụ và ảnh hưởng đến tiềm năng sản xuất của niên vụ 2027/2028. Ngoài ra, cũng tồn tại nguy cơ rất cao rằng các trận mưa lớn sẽ nhanh chóng chuyển sang hạn hán nghiêm trọng tại các vùng trồng trọng điểm trong tháng 9 và tháng 10/2026, khiến quá trình ra hoa bị gián đoạn và có thể kích hoạt một đợt tăng mạnh của giá Arabica.

Dữ liệu của USDA trong nhiều năm liên tiếp đều cho thấy tình trạng dư cung, tuy nhiên điều này không phải lúc nào cũng trùng khớp với các đánh giá từ những tổ chức khác, đặc biệt là CONAB của Brazil. Nguồn: Bloomberg Finance LP

Dữ liệu của USDA trong nhiều năm liên tiếp đều cho thấy tình trạng dư cung, tuy nhiên điều này không phải lúc nào cũng trùng khớp với các đánh giá từ những tổ chức khác, đặc biệt là CONAB của Brazil. Nguồn: Bloomberg Finance LP

Những nghịch lý của thị trường và các hàng hóa năng lượng – công nghiệp

Tác động của El Niño đối với thị trường hàng hóa chứa đựng rất nhiều nghịch lý, đi ngược với trực giác của nhiều nhà đầu tư thiếu kinh nghiệm:

-

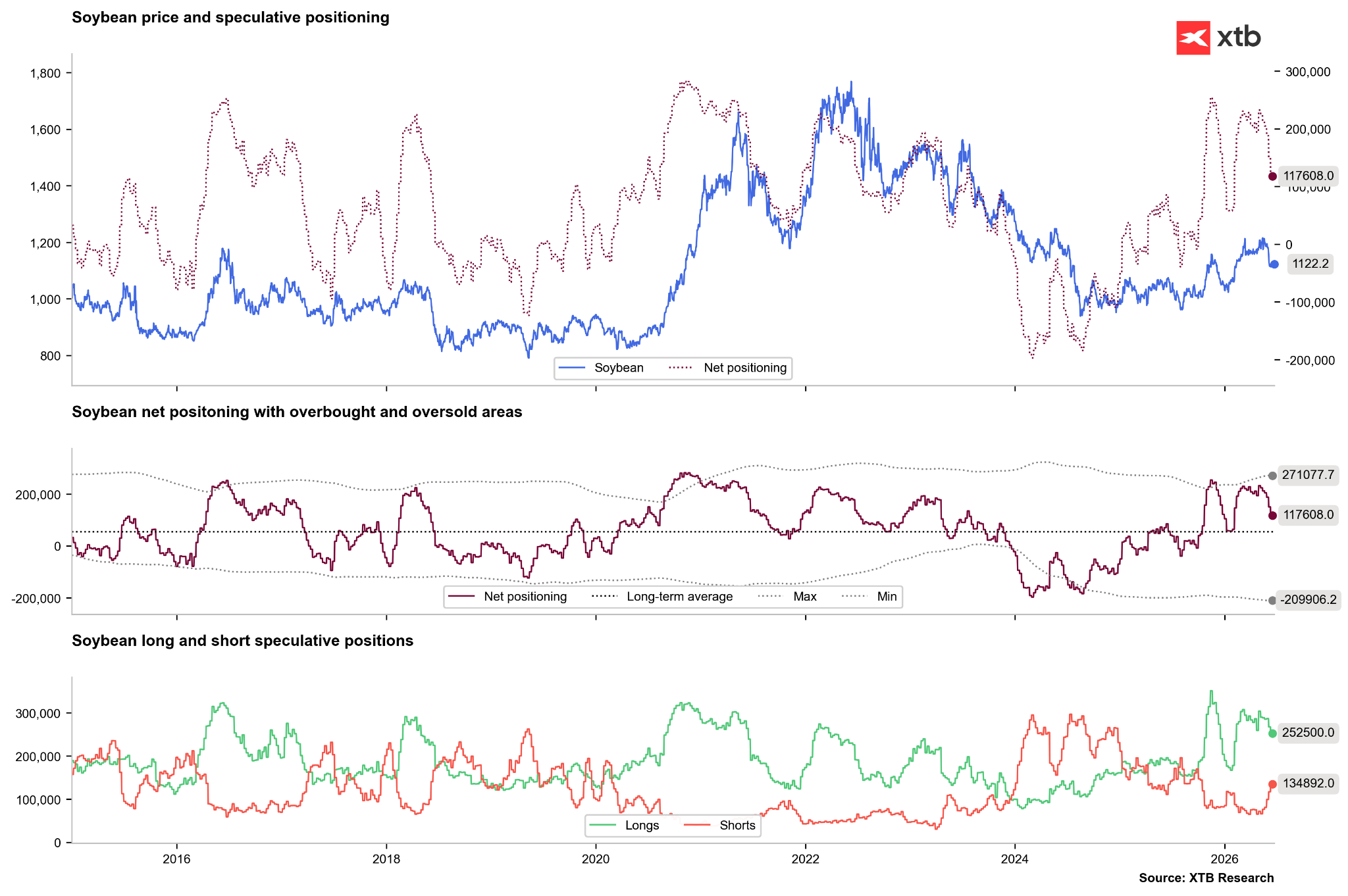

Đậu tương là bên hưởng lợi từ lượng mưa: Trong khi phần lớn cây trồng chịu thiệt hại, đậu tương lại là một trong những loại cây được hưởng lợi mang tính cấu trúc từ El Niño. Hiện tượng này mang đến lượng mưa dồi dào tại vành đai nông nghiệp của Hoa Kỳ, Argentina và miền nam Brazil. Trong lịch sử, điều này giúp năng suất tăng thêm từ 10% đến 15% so với xu hướng thông thường, tạo ra tình trạng dư cung toàn cầu và kéo giá đậu tương trên Sàn giao dịch Chicago giảm mạnh.

-

Áp lực giảm giá đối với khí tự nhiên của Mỹ: El Niño mang đến mùa đông ôn hòa và ấm hơn tại miền bắc Hoa Kỳ. Điều này khiến nhu cầu khí đốt phục vụ sưởi ấm hộ gia đình giảm mạnh, tạo áp lực giảm giá rất lớn (thị trường giá xuống) đối với khí tự nhiên tại Mỹ. Đây là diễn biến trái ngược với xu hướng tăng giá chung của nhiều loại hàng hóa khác.

-

Khủng hoảng thủy điện tại Trung Quốc: Nhu cầu điện của Trung Quốc trong năm 2026 tăng 5% so với cùng kỳ, chủ yếu nhờ sự phát triển của các trung tâm dữ liệu AI và hệ thống sạc xe điện. Tuy nhiên, hạn hán do El Niño làm sản lượng điện từ các nhà máy thủy điện của Trung Quốc giảm mạnh. Kết quả là chính quyền địa phương buộc phải thay thế nguồn thủy điện bằng điện sản xuất từ than đá và khí đốt. Bắc Kinh đã ban hành chỉ thị yêu cầu các nhà máy điện phải nâng lượng dự trữ than đủ để đáp ứng tối thiểu 20 ngày tiêu thụ, qua đó góp phần thúc đẩy giá than nhiệt tăng lên.

-

Đình trệ logistics ngành đồng tại Chile và Peru: Các khu vực khai thác đồng tại Nam Mỹ phải đối mặt với mưa lớn và lũ lụt. Điều này gây hư hỏng các tuyến đường vận chuyển, làm ngập cơ sở hạ tầng khai thác, gây thiếu hụt điện thủy điện tại địa phương và xuất hiện các vụ sạt lở đất. Việc nguồn cung bị gián đoạn từ hai quốc gia sản xuất đồng quan trọng này tạo ra động lực tăng giá mạnh cho đồng trên Sở Giao dịch Kim loại London (LME).

Các nhà đầu tư đang bắt đầu định vị cho kịch bản dư cung đậu tương. Số lượng vị thế mua (long) đang giảm rõ rệt, trong khi số lượng vị thế bán (short) ngày càng tăng. Nguồn: Bloomberg Finance LP, XTB

Các nhà đầu tư đang bắt đầu định vị cho kịch bản dư cung đậu tương. Số lượng vị thế mua (long) đang giảm rõ rệt, trong khi số lượng vị thế bán (short) ngày càng tăng. Nguồn: Bloomberg Finance LP, XTB

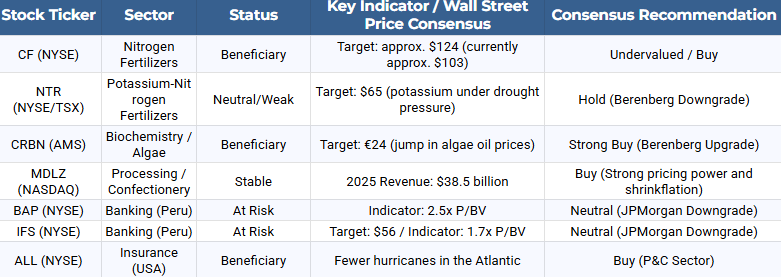

Hướng dẫn về các công ty niêm yết: Ai là người thắng và kẻ thua của Super El Niño?

Đối với các nhà đầu tư chứng khoán, Super El Niño là một yếu tố quan trọng ảnh hưởng đến việc phân bổ vốn. Phần dưới đây trình bày các doanh nghiệp có khả năng cải thiện kết quả kinh doanh, cũng như những công ty phải đối mặt với các rủi ro hoạt động và tài chính đáng kể.

Ngành phân bón và bảo vệ thực vật

Các hiện tượng thời tiết cực đoan cùng với năng suất cây trồng suy giảm buộc nông dân phải tăng cường sử dụng phân bón và các sản phẩm bảo vệ thực vật nhằm cứu vãn sản lượng và doanh thu. Điều này tạo động lực tích cực cho các doanh nghiệp cung cấp vật tư nông nghiệp.

-

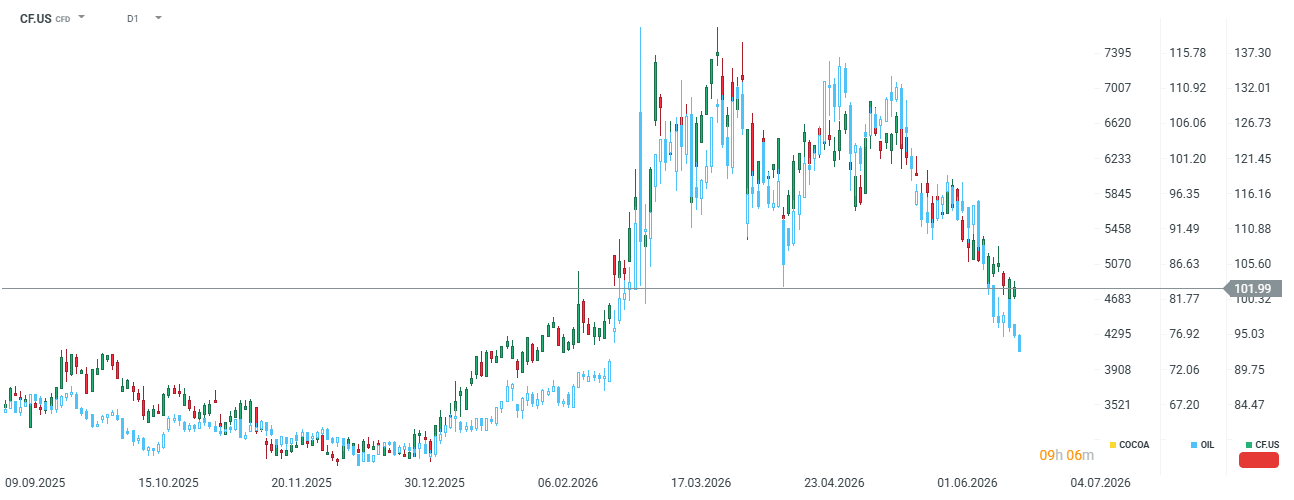

CF Industries Holdings Inc. (CF): Công ty tập trung vào sản xuất phân bón nitơ. Tính đến giữa năm 2026, cổ phiếu của doanh nghiệp giao dịch quanh mức 102 USD, thấp hơn khoảng 19% so với mức giá mục tiêu đồng thuận của các nhà phân tích (124 USD). CF Industries được hưởng lợi từ giá khí đốt thấp tại Hoa Kỳ (nguyên liệu đầu vào chính để sản xuất amoniac), giúp duy trì biên EBITDA ở mức cao trong khi các đối thủ châu Âu phải đối mặt với chi phí nguyên liệu đắt đỏ hơn. Một yếu tố hỗ trợ dài hạn khác là việc triển khai dự án Blue Point trị giá 3,7 tỷ USD trong lĩnh vực sản xuất amoniac phát thải thấp.

Công ty đã tăng giá trị đáng kể trong giai đoạn khủng hoảng liên quan đến Eo biển Hormuz. Có thể phân bón sẽ một lần nữa chịu áp lực tăng giá. Nguồn: xStation5

Công ty đã tăng giá trị đáng kể trong giai đoạn khủng hoảng liên quan đến Eo biển Hormuz. Có thể phân bón sẽ một lần nữa chịu áp lực tăng giá. Nguồn: xStation5

-

Nutrien Ltd. (NTR): Công ty có hồ sơ rủi ro cân bằng hơn. Nutrien có mức độ tiếp xúc lớn với phân bón nitơ, tuy nhiên hạn hán do El Niño gây ra khiến nhu cầu phân kali của nông dân bị trì hoãn đáng kể. Điều này khiến Berenberg hạ khuyến nghị đối với NTR xuống "Hold", với giá mục tiêu 65 USD. Công ty vẫn duy trì mức lợi suất cổ tức ổn định khoảng 3,4%, nhưng tiềm năng tăng trưởng trong năm 2026 bị hạn chế bởi giá phân kali suy yếu. Hiện cổ phiếu đang giao dịch quanh 61 USD.

-

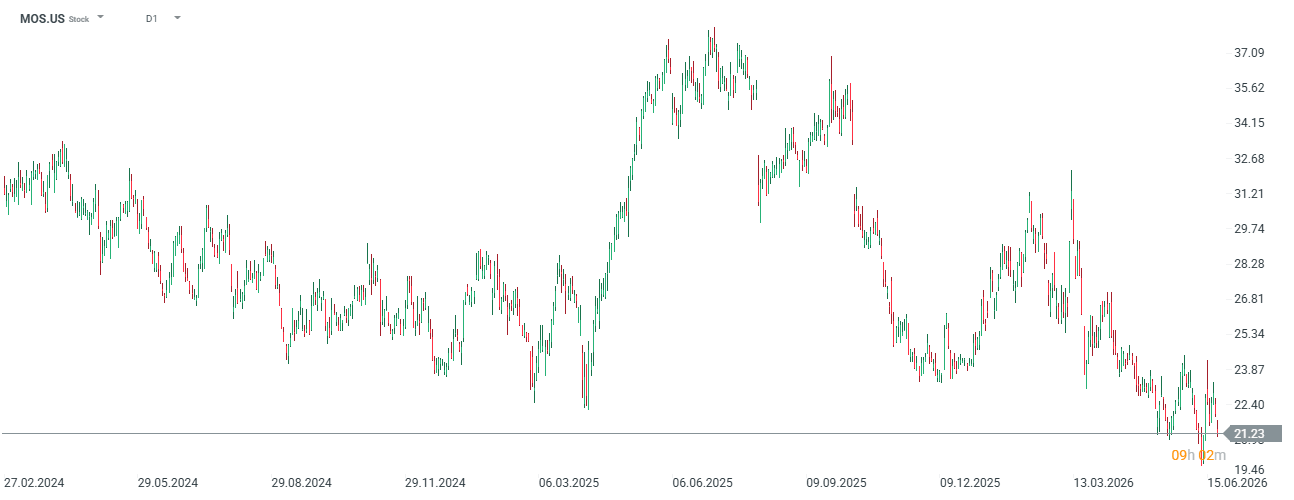

The Mosaic Co. (MOS): Công ty phụ thuộc rất lớn vào doanh số bán phân kali. Trong điều kiện hạn hán khiến nhu cầu đối với loại dinh dưỡng này suy giảm, Mosaic rơi vào vị thế kém thuận lợi hơn trên thị trường. Hiện cổ phiếu đang giao dịch quanh 21 USD, mức thấp nhất trong nhiều năm, trong khi năm 2025 từng đạt tới 37 USD.

Corteva Inc. (CTVA): Với vai trò là nhà cung cấp toàn cầu về giống cây trồng tiên tiến và các giải pháp bảo vệ thực vật, Corteva có thể ghi nhận tăng trưởng doanh thu khi nông dân sẵn sàng trả mức giá cao hơn cho các công nghệ sinh học có khả năng chống chịu hạn hán và mầm bệnh.

Ngành Công nghệ Sinh học và Nuôi trồng Thủy sản

Các dị thường nhiệt tại Thái Bình Dương đang làm thay đổi mạnh cơ cấu chi phí trong ngành sản xuất thức ăn chăn nuôi và thực phẩm toàn cầu.

-

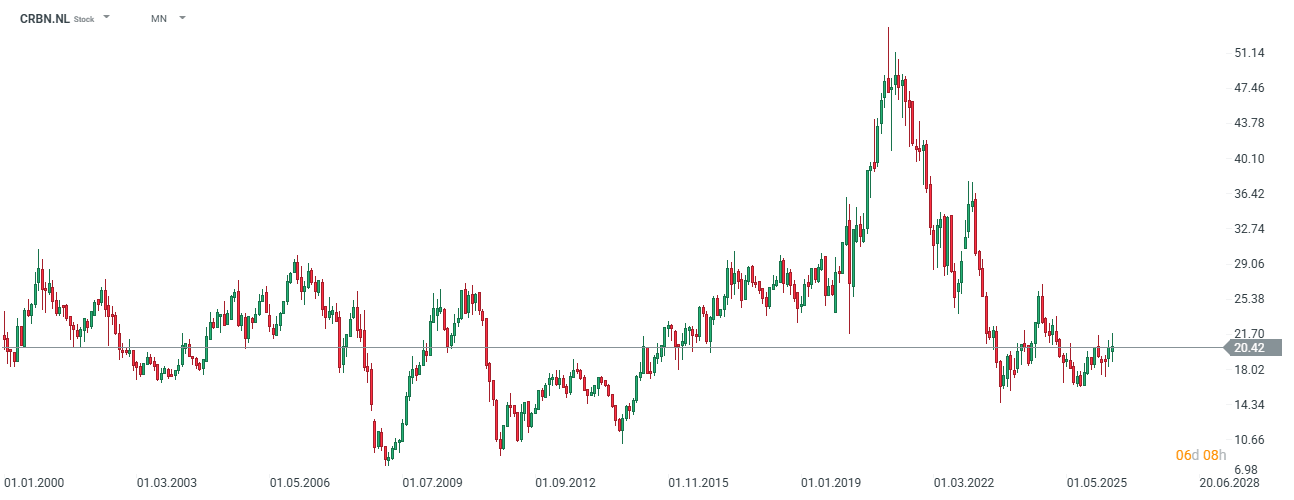

Corbion NV (CRBN.NL): Đây là một trong những doanh nghiệp hưởng lợi lớn nhất từ cuộc khủng hoảng nguyên liệu tại Peru. Sự gián đoạn của hiện tượng nước trồi ngoài khơi Peru đã khiến hoạt động đánh bắt cá cơm (anchovy) gần như ngừng hoàn toàn vào tháng 5/2026. Giá dầu cá truyền thống (nguyên liệu quan trọng trong thức ăn nuôi cá hồi và thực phẩm bổ sung) đã tăng từ 3,10 USD/kg vào tháng 7/2025 lên mức kỷ lục 10 USD/kg vào tháng 6/2026. Corbion là doanh nghiệp dẫn đầu toàn cầu trong sản xuất công nghiệp dầu tảo giàu Omega-3 thay thế dầu cá. Khi giá dầu cá tự nhiên tăng mạnh, sản phẩm của Corbion đã đạt mức cạnh tranh về giá, tạo ra nhu cầu rất lớn từ các nhà sản xuất thức ăn chăn nuôi và sữa công thức cho trẻ em. Berenberg đã nâng khuyến nghị đối với Corbion lên "Buy", với giá mục tiêu 24 euro, đồng thời dự báo EBITDA riêng từ mảng dầu tảo sẽ đạt 44 triệu euro trong năm 2026 và 49 triệu euro vào năm 2027. Công ty cũng được đánh giá là mục tiêu mua lại hấp dẫn đối với các tập đoàn toàn cầu sau kế hoạch tách riêng mảng axit polylactic (PLA).

Cổ phiếu của công ty đã mất gần 1/3 giá trị kể từ đỉnh năm 2020. Nguồn: xStation5

Cổ phiếu của công ty đã mất gần 1/3 giá trị kể từ đỉnh năm 2020. Nguồn: xStation5

Ngành Chế biến Thực phẩm và Sản xuất Bánh kẹo

-

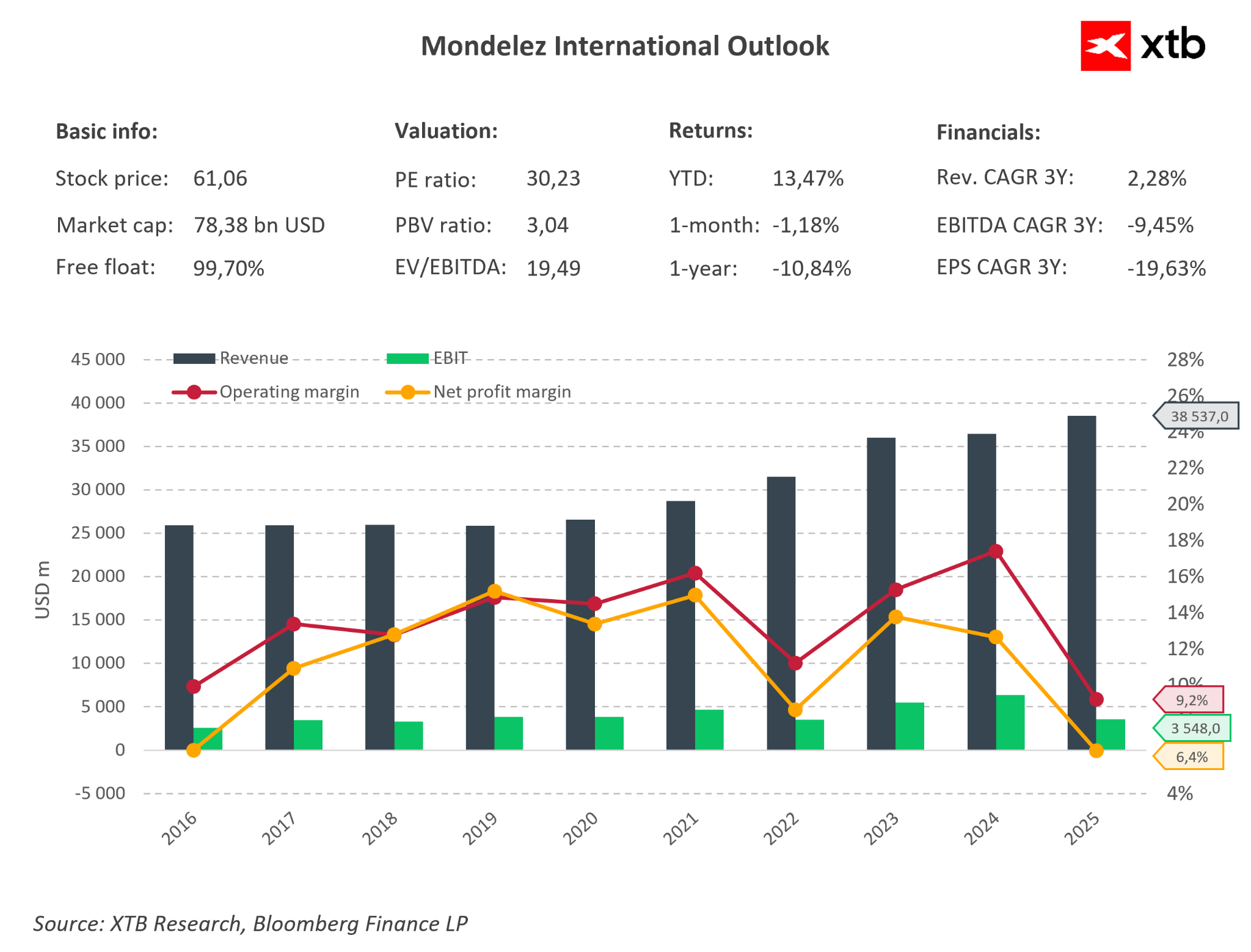

Mondelēz International Inc. (MDLZ): Là chủ sở hữu các thương hiệu nổi tiếng như Cadbury, Milka và Toblerone, Mondelez là một trong những doanh nghiệp tiêu thụ ca cao và đường lớn nhất thế giới. Trong bối cảnh khủng hoảng nguyên liệu do El Niño gây ra, Mondelez áp dụng chiến lược bảo vệ biên lợi nhuận rất hiệu quả thông qua hiện tượng "shrinkflation" (giảm trọng lượng sản phẩm nhưng vẫn giữ nguyên mức giá bán), đồng thời đẩy mạnh mở rộng sang phân khúc cao cấp. CEO Dirk Van de Put cho rằng người tiêu dùng sẵn sàng chấp nhận một thanh chocolate nhỏ hơn thay vì phải trả mức giá cao hơn trên kệ hàng. Ngoài ra, công ty đã đầu tư 65 triệu CHF để mở rộng nhà máy Toblerone tại Bern, biến nơi đây thành Trung tâm Xuất sắc (Center of Excellence) toàn cầu. Chiến lược này giúp Mondelez duy trì khả năng sinh lời ở mức cao: Doanh thu năm 2025 tăng 5,8% so với cùng kỳ, đạt 38,5 tỷ USD., Lợi nhuận ròng đạt 2,45 tỷ USD. Mặc dù CFO Luca Zaramella cho rằng giá ca cao đang dần ổn định và "bình thường hóa" sau các mức đỉnh lịch sử, nguyên liệu này vẫn ở mức giá cao về mặt cấu trúc. Do đó, khả năng chuyển chi phí sang người tiêu dùng (pricing power) sẽ là yếu tố quyết định giúp Mondelez duy trì biên lợi nhuận trong niên vụ 2026-2027.

Công ty hiện có biên lợi nhuận khá thấp, nhưng với bối cảnh hiện tại, có tiềm năng đáng kể để quay trở lại tình hình như năm 2023. Ngoài ra, xét theo định giá cơ bản dựa trên mức trung bình của 5 năm gần nhất, cổ phiếu của công ty hiện dường như đang bị định giá thấp. Giá cổ phiếu hiện vẫn thấp hơn hơn 20% so với các mức đỉnh lịch sử. Nguồn: Bloomberg Finance LP, XTB

Công ty hiện có biên lợi nhuận khá thấp, nhưng với bối cảnh hiện tại, có tiềm năng đáng kể để quay trở lại tình hình như năm 2023. Ngoài ra, xét theo định giá cơ bản dựa trên mức trung bình của 5 năm gần nhất, cổ phiếu của công ty hiện dường như đang bị định giá thấp. Giá cổ phiếu hiện vẫn thấp hơn hơn 20% so với các mức đỉnh lịch sử. Nguồn: Bloomberg Finance LP, XTB

Ngành Bảo hiểm và Tài chính

Sự thay đổi của các dòng tia (jet stream) do El Niño gây ra tạo nên những rủi ro không đối xứng đối với các tổ chức tài chính.

-

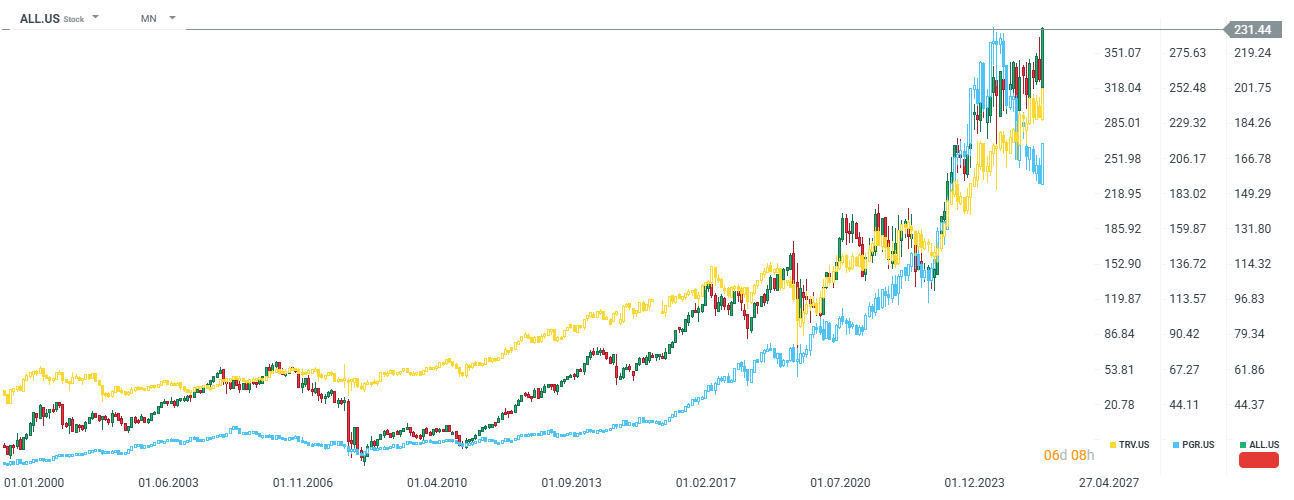

Allstate Corp. (ALL.US), Progressive Corp. (PGR) và Travelers (TRV): Đây được xem là những doanh nghiệp có khả năng hưởng lợi từ El Niño. Hiện tượng này tạo ra gió đứt tầng mạnh (wind shear) trên Đại Tây Dương, khiến các cơn bão lớn khó hình thành ngoài khơi bang Florida và khu vực Vịnh Mexico hơn. Theo dự báo của NOAA, số lượng các cơn bão được đặt tên trong mùa bão năm 2026 có thể giảm xuống còn 8–14 cơn, so với mức trung bình lịch sử khoảng 14 cơn. Việc số lượng bão giảm đồng nghĩa với việc chi phí bồi thường bảo hiểm tài sản tại Mỹ giảm mạnh. Tuy nhiên, tính khó lường của biến đổi khí hậu vẫn là một yếu tố rủi ro, bởi nó có thể dẫn đến các thảm họa thiên nhiên khác ở những khu vực khác.

Allstate và Travelers hiện đang giao dịch gần các mức đỉnh lịch sử, trong khi Progressive Corp có vẻ đang được định giá thấp hơn tương đối so với các doanh nghiệp cùng ngành. Nguồn: xStation5

Allstate và Travelers hiện đang giao dịch gần các mức đỉnh lịch sử, trong khi Progressive Corp có vẻ đang được định giá thấp hơn tương đối so với các doanh nghiệp cùng ngành. Nguồn: xStation5

Credicorp Ltd. (BAP) và Intercorp Financial Services (IFS): Hai tập đoàn tài chính của Peru đã bị JPMorgan hạ khuyến nghị xuống mức "Neutral". El Niño tác động trực tiếp đến hai lĩnh vực then chốt của nền kinh tế Peru là: Đánh bắt thủy sản. Nông nghiệp. JPMorgan cho rằng mức định giá:

-

BAP: khoảng 2,5 lần giá trị sổ sách (giá mục tiêu khoảng 360 USD).

-

IFS: khoảng 1,7 lần giá trị sổ sách (giá mục tiêu khoảng 56 USD).

vẫn chưa phản ánh đầy đủ rủi ro từ:

-

Gia tăng các khoản trích lập dự phòng đối với các khoản vay nông nghiệp và thủy sản không thể thu hồi.

-

Bất ổn chính trị liên quan đến quá trình chuyển giao quyền lực tại Peru.

Tổng kết và Kết luận dành cho Nhà đầu tư Hàng hóa và Cổ phiếu

Super El Niño 2026–2027 không nên được xem như một tín hiệu đơn giản để mua đầu cơ tất cả các loại hàng hóa nông sản. Việc định vị chính xác trên thị trường đòi hỏi phải tính đến tính bất đối xứng khí hậu cũng như các yếu tố cấu trúc chồng lấn.

Cơ sở của một chiến lược hiệu quả là từ bỏ cách đọc chỉ số ONI truyền thống và chuyển sang sử dụng chỉ số RONI, vốn đã loại bỏ xu hướng nóng lên của đại dương. Nhà đầu tư nên tránh tiếp xúc với đậu nành và khí tự nhiên của Mỹ (hoặc tìm cơ hội bán khống), vì theo đặc điểm của các “teleconnection” Thái Bình Dương, đây là những nhóm tài sản có xu hướng hưởng lợi về mặt khí hậu nhưng lại thể hiện xu hướng giá giảm.

Ngược lại, tiềm năng tăng trưởng chính nằm ở các hàng hóa mềm như cà phê Robusta (gián tiếp ảnh hưởng đến giá cà phê Arabica) và ca cao, nơi El Niño làm trầm trọng thêm sự mất cân bằng cung–cầu vốn đã rất căng thẳng. Tuy nhiên, một yếu tố mà El Niño không phản ánh là nhu cầu tiêu thụ, vốn thường suy giảm sau khi các mặt hàng này đạt mức đỉnh lịch sử.

Trong phân khúc cổ phiếu, lựa chọn tối ưu là phân bổ vốn vào các công ty có rào cản gia nhập cao và mức độ hưởng lợi trực tiếp từ hạn hán, đặc biệt là công ty Hà Lan Corbion NV và nhà sản xuất phân đạm hàng đầu của Mỹ CF Industries. Đồng thời, nhóm doanh nghiệp Peru và các công ty liên quan đến phân kali có thể trở nên kém hấp dẫn hơn.

Tin đầu ngày: Phố Wall đứng vững trong khi giá hàng hóa lao dốc do lập trường cứng rắn của Fed

Tin đầu ngày: Đã đến lúc điều chỉnh

Tóm tắt thị trường: Hạ nhiệt căng thẳng tại Hormuz, đà giảm của SpaceX kéo nhóm Big Tech đi xuống

Bảng Anh tăng mạnh khi thị trường hoan nghênh việc Thủ tướng Keir Starmer từ chức 🚀

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.