Vào lúc 19:30, dữ liệu kinh tế vĩ mô quan trọng nhất tuần sẽ được công bố – chỉ số CPI tháng 5 của Hoa Kỳ. Sau cú sốc từ báo cáo NFP hôm thứ Sáu, các nhà đầu tư đang ráo riết tìm kiếm bất kỳ lý do nào cho thấy việc thắt chặt chính sách tiền tệ có thể sẽ không cần thiết. Sự suy giảm hoặc ổn định của áp lực giá cả có thể đóng vai trò then chốt – tuy nhiên hiện tại có rất ít dấu hiệu ủng hộ kịch bản đó.

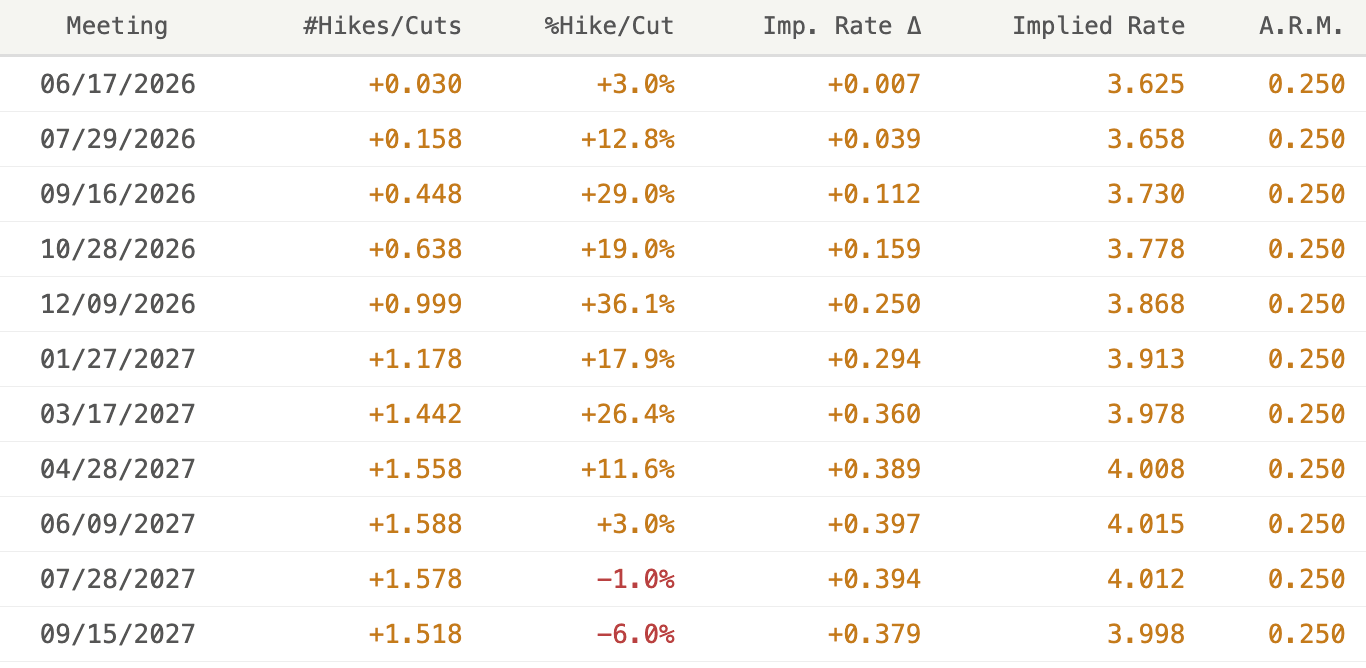

Định giá lãi suất Mỹ trên thị trường hợp đồng tương lai hiện đang phản ánh khả năng Fed sẽ tăng lãi suất trong quý IV năm nay. Việc thị trường chuyển sang kỳ vọng mang tính “diều hâu” này không chỉ được hỗ trợ bởi các dấu hiệu ổn định của thị trường lao động và tín hiệu áp lực giá cả gia tăng mạnh mẽ, mà còn bởi triển vọng ngày càng mờ nhạt về một thỏa thuận giữa Mỹ và Iran.

Hình 1: Định giá lãi suất FOMC theo kỳ vọng thị trường (2026 - 2027)

Nguồn: Bloomberg, 12.05.2026

Nguồn: Bloomberg, 12.05.2026

-

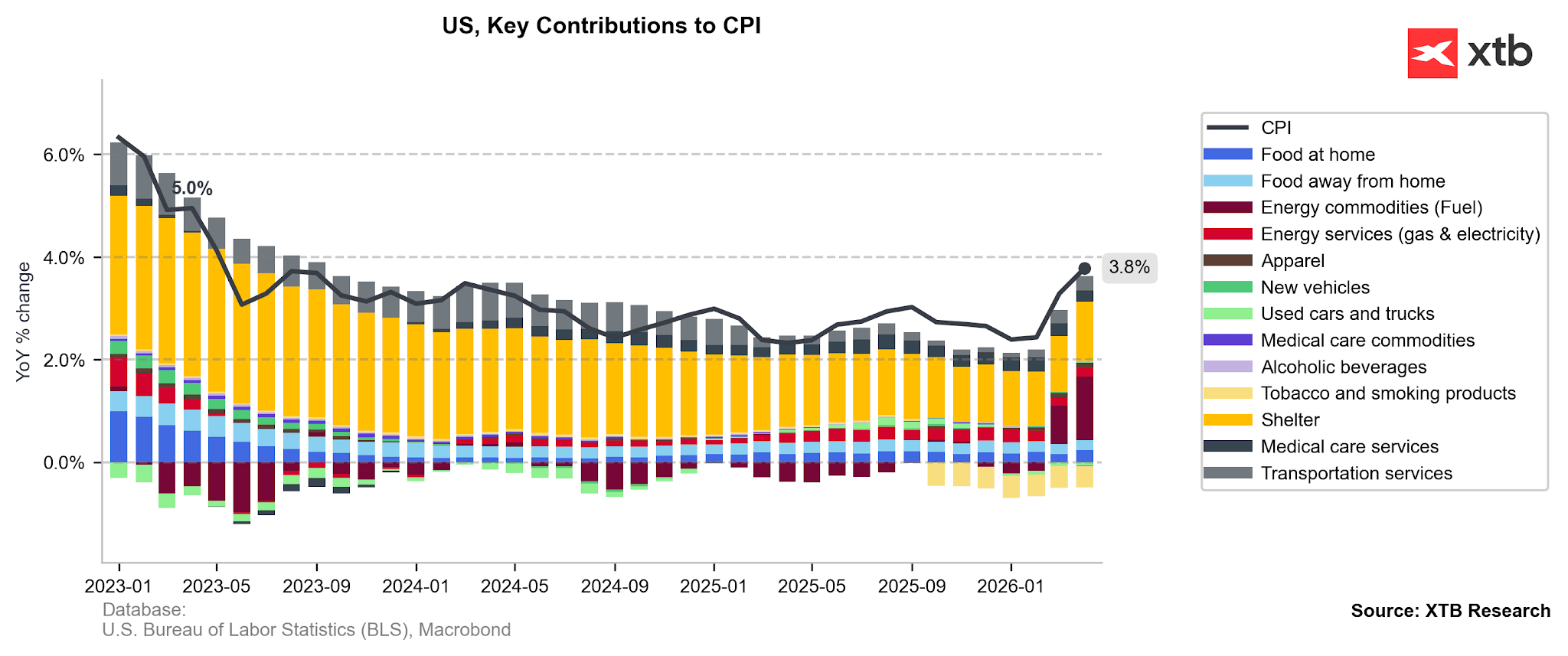

Lạm phát tổng thể (Headline Inflation) đã tăng lên 3,8%, mức cao nhất kể từ tháng 5/2023.

-

Lạm phát lõi (Core Inflation) cũng gây bất ngờ theo hướng tăng, đạt 2,8% YoY và 0,4% MoM.

-

Mối lo ngại lớn nhất khi đó đến từ đà tăng của lạm phát dịch vụ lõi (3,3%) — một chỉ báo phản ánh đáng tin cậy áp lực giá cả mang tính cố hữu trong nền kinh tế.

Hôm nay, có lẽ hơi bất ngờ, thị trường sẽ đặc biệt theo dõi các nhóm có biến động cao như thực phẩm (3,8% trong tháng 4) và năng lượng (17,9% trong tháng 4). Nếu các nhóm này tiếp tục ghi nhận mức tăng cao, chúng có thể khiến kỳ vọng lạm phát bị neo ở mức cao. Điều này về sau có thể dẫn đến tăng trưởng tiền lương và tiêu dùng mạnh hơn, tạo ra cái gọi là hiệu ứng vòng hai (second-round effects).

Hình 2: Đóng góp của các nhóm ngành vào sự thay đổi của lạm phát thường niên tại Mỹ (2023 - 2026)

Nguồn: XTB Research, 10.06.2026

Nguồn: XTB Research, 10.06.2026

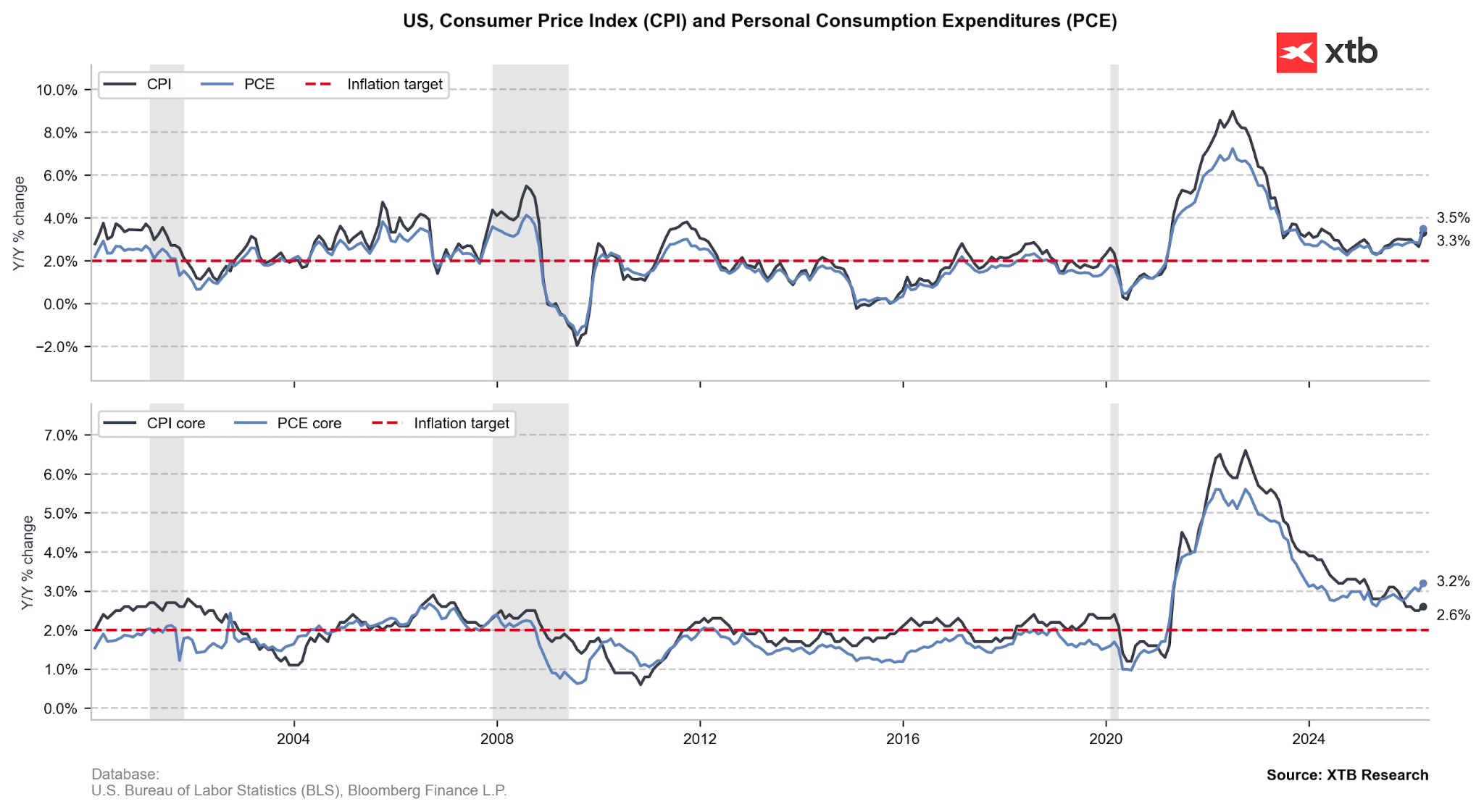

Trên thực tế, người tiêu dùng bình thường cảm nhận áp lực lạm phát không phải thông qua lạm phát lõi mà thông qua giá danh nghĩa, đặc biệt là giá nhiên liệu và thực phẩm. Việc chỉ số lạm phát tổng thể tăng lên tự thân chưa phải là lý do trực tiếp để Fed tăng lãi suất, bởi chỉ số này thường được xem là mang tính tạm thời nhiều hơn. Trong khi đó, lạm phát lõi có giá trị tham chiếu cao hơn đối với các nhà hoạch định chính sách. Tuy nhiên, lạm phát tổng thể tăng có thể đẩy kỳ vọng lạm phát lên cao hơn, điều mà Fed đặc biệt quan tâm. Điều này có thể dẫn tới tăng trưởng tiền lương và tiêu dùng mạnh hơn trong tương lai, qua đó tạo ra các hiệu ứng vòng hai.

Hình 3: Lạm phát CPI và PCE của Hoa Kỳ (2000 - 2026)

Nguồn: XTB Research, 10.06.2026

Nguồn: XTB Research, 10.06.2026

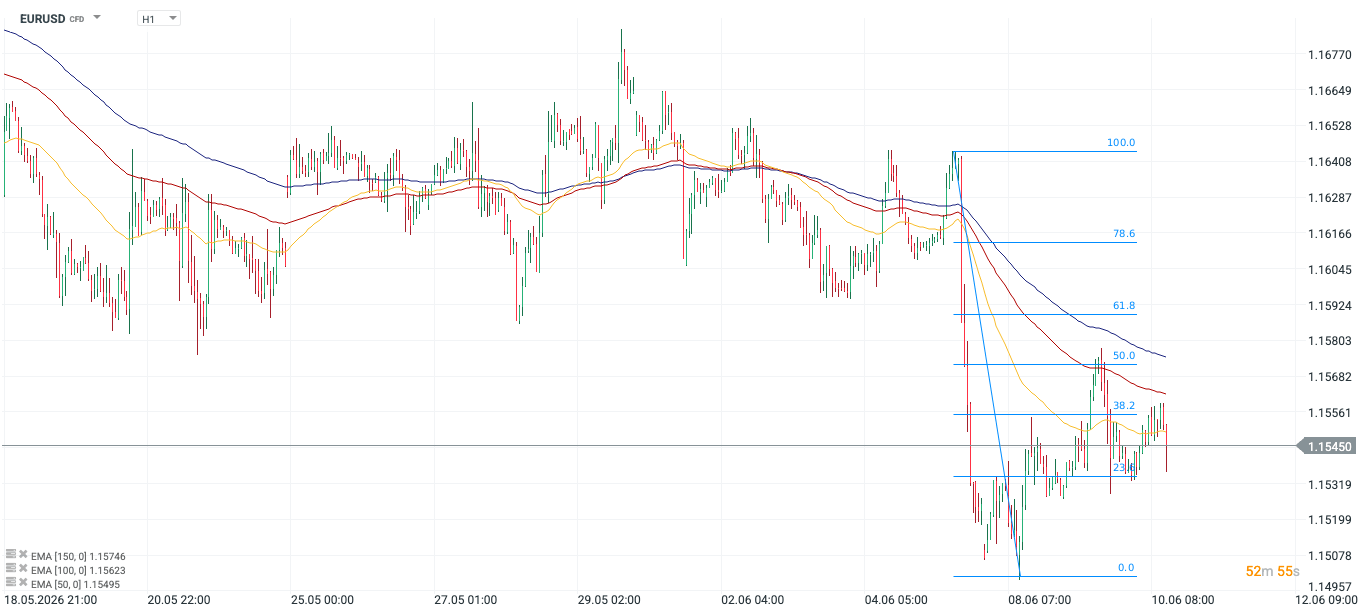

Trước thời điểm công bố dữ liệu, đồng USD đang suy yếu nhẹ so với đồng euro — giảm 0,1% trong ngày và giảm 0,2% so với mức mở cửa hôm thứ Hai. Bên cạnh những suy đoán về mức lạm phát tháng 5, sự chú ý của thị trường vẫn tập trung vào các diễn biến từ Trung Đông và cuộc họp ECB vào ngày mai, nơi ngân hàng trung ương nhiều khả năng sẽ tăng lãi suất lần đầu tiên kể từ năm 2023.

Hình 4: EURUSD (18.06 - 10.06)

Nguồn: xStation, 10.06.2026

—

Michał Jóźwiak, Financial Markets at XTB

📆Liệu việc ECB tăng lãi suất có giúp đồng euro mạnh lên?

Thị trường nổi bật: GOLD🟡

Bitcoin tăng 3% trước thềm công bố dữ liệu PPI của Mỹ

Lịch kinh tế: Tất cả ánh nhìn đổ dồn về ECB, Lãi suất tại Châu Âu tăng trở lại❓

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.