- Đình lạm tại châu Âu: Đức đã cắt giảm mạnh dự báo tăng trưởng GDP năm 2026 từ 1,0% xuống chỉ còn 0,5%, trong khi kỳ vọng lạm phát vẫn duy trì ở mức cao. Kết hợp với cuộc khủng hoảng năng lượng và nguy cơ thiếu hụt nhiên liệu máy bay, Khu vực đồng Euro (Eurozone) đang đối mặt với rủi ro đình lạm rất lớn.

- Hạn chế của Euro như tài sản trú ẩn: Kinh tế trưởng của ECB, Philip Lane, thừa nhận rằng đồng Euro hiện chưa thể cạnh tranh với USD trong vai trò tài sản trú ẩn toàn cầu. Nguyên nhân chính là do thiếu một “tài sản an toàn” thống nhất (tương tự trái phiếu Kho bạc Mỹ) và sự phân mảnh về chính trị trong khu vực.

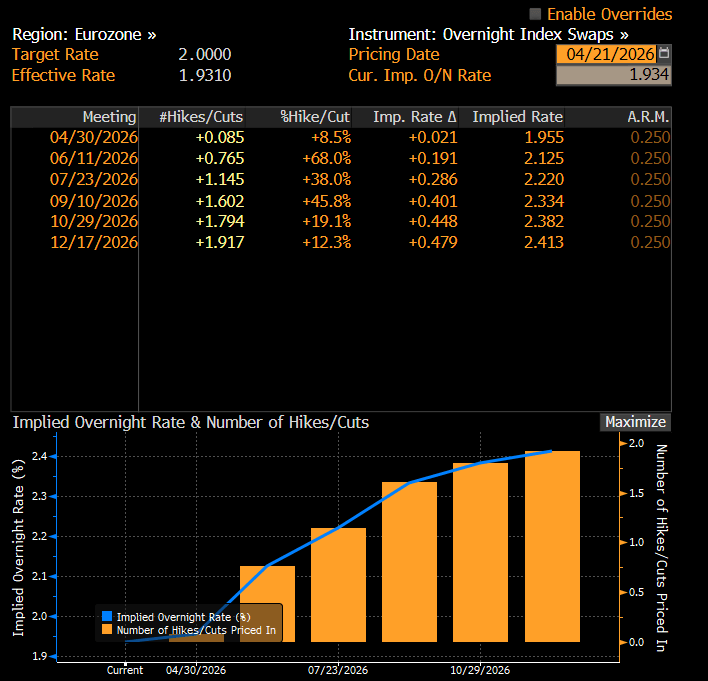

- Chính sách thận trọng của ECB: Dù áp lực lạm phát vẫn tồn tại, ECB được kỳ vọng sẽ giữ nguyên lãi suất trong tháng 4. Tuy nhiên, thị trường đang định giá gần 2 lần tăng lãi suất vào cuối năm, phụ thuộc vào diễn biến giá khí đốt TTF và thời gian kéo dài của xung đột Trung Đông.

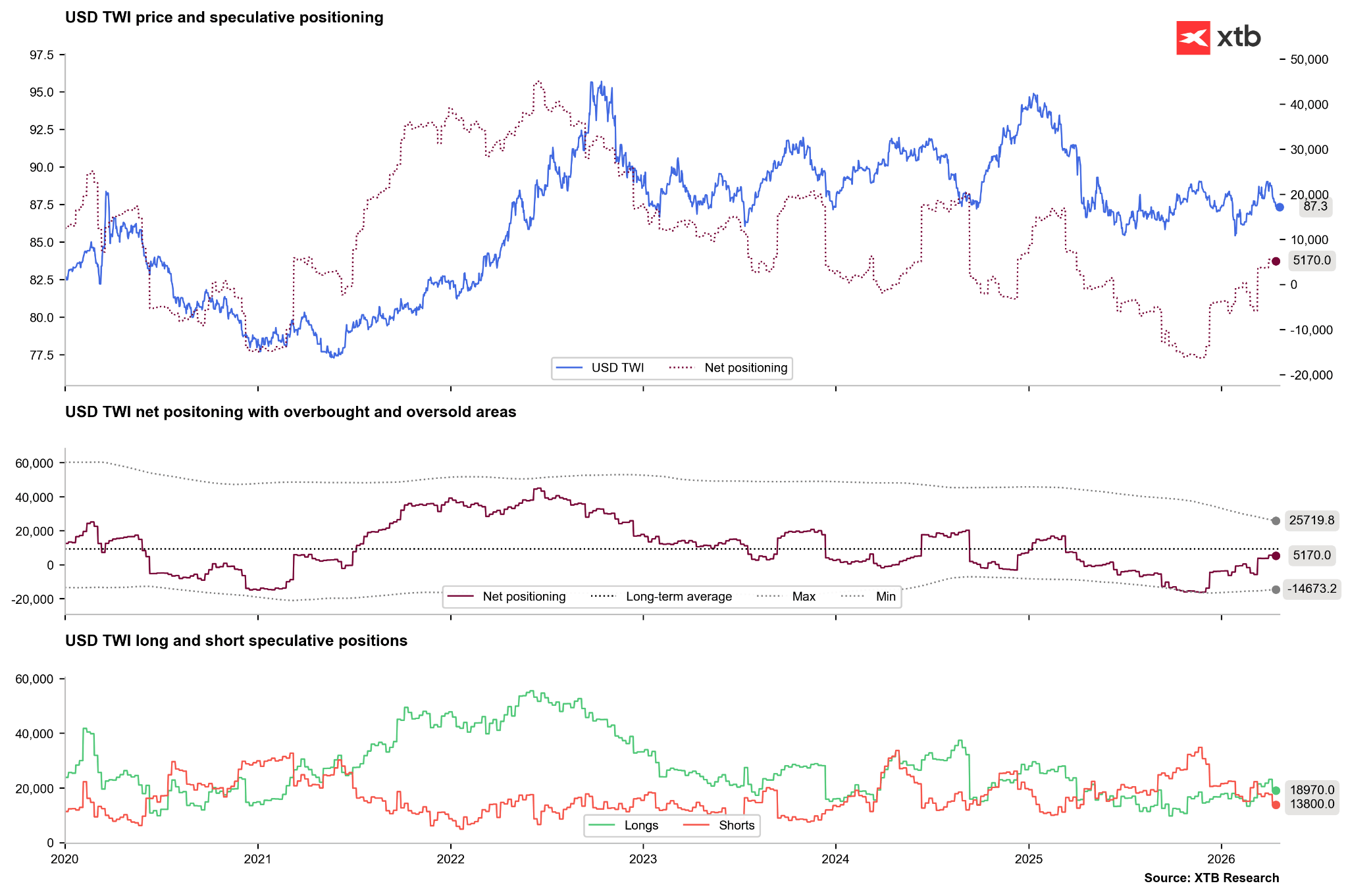

- Sức mạnh của USD (EURUSD): Cặp EURUSD tiếp tục chịu áp lực giảm trong ngắn hạn do sự phân kỳ rõ rệt về tăng trưởng: kinh tế Mỹ vẫn vững vàng trong khi châu Âu đang chững lại. Dòng tiền đầu cơ cũng phản ánh điều này, khi nhà đầu tư ưu tiên nắm giữ USD trong bối cảnh bất ổn địa chính trị gia tăng.

- Đình lạm tại châu Âu: Đức đã cắt giảm mạnh dự báo tăng trưởng GDP năm 2026 từ 1,0% xuống chỉ còn 0,5%, trong khi kỳ vọng lạm phát vẫn duy trì ở mức cao. Kết hợp với cuộc khủng hoảng năng lượng và nguy cơ thiếu hụt nhiên liệu máy bay, Khu vực đồng Euro (Eurozone) đang đối mặt với rủi ro đình lạm rất lớn.

- Hạn chế của Euro như tài sản trú ẩn: Kinh tế trưởng của ECB, Philip Lane, thừa nhận rằng đồng Euro hiện chưa thể cạnh tranh với USD trong vai trò tài sản trú ẩn toàn cầu. Nguyên nhân chính là do thiếu một “tài sản an toàn” thống nhất (tương tự trái phiếu Kho bạc Mỹ) và sự phân mảnh về chính trị trong khu vực.

- Chính sách thận trọng của ECB: Dù áp lực lạm phát vẫn tồn tại, ECB được kỳ vọng sẽ giữ nguyên lãi suất trong tháng 4. Tuy nhiên, thị trường đang định giá gần 2 lần tăng lãi suất vào cuối năm, phụ thuộc vào diễn biến giá khí đốt TTF và thời gian kéo dài của xung đột Trung Đông.

- Sức mạnh của USD (EURUSD): Cặp EURUSD tiếp tục chịu áp lực giảm trong ngắn hạn do sự phân kỳ rõ rệt về tăng trưởng: kinh tế Mỹ vẫn vững vàng trong khi châu Âu đang chững lại. Dòng tiền đầu cơ cũng phản ánh điều này, khi nhà đầu tư ưu tiên nắm giữ USD trong bối cảnh bất ổn địa chính trị gia tăng.

Tình hình tại Eurozone, đặc biệt là “đầu tàu” Đức, đang xấu đi nhanh chóng dưới tác động của xung đột với Iran. Cần lưu ý rằng Đức, giống nhiều quốc gia châu Âu khác, phụ thuộc lớn vào nhập khẩu năng lượng. Vì vậy, việc eo biển Hormuz tiếp tục bị đóng sẽ làm triển vọng dài hạn của đồng Euro thêm tiêu cực.

-

Cắt giảm mạnh dự báo GDP: Bộ Kinh tế Đức đã giảm một nửa dự báo tăng trưởng năm 2026 - từ 1,0% xuống 0,5%. Dự báo cho năm 2027 cũng bị hạ xuống còn 0,9%.

-

Áp lực lạm phát: Dù tăng trưởng suy yếu, lạm phát tại Đức dự kiến tăng lên 2,7% vào năm 2026 và 2,8% vào năm 2027. Ngân hàng trung ương Đức (Bundesbank) cảnh báo rằng “tác động thực sự” từ khủng hoảng Trung Đông vẫn chưa đến, và châu Âu có thể đối mặt với tình trạng thiếu nhiên liệu máy bay trong vòng 6 tuần tới.

-

Rủi ro thương mại: Mặc dù Donald Trump có hạn chế trong việc áp thuế diện rộng, nhưng các mức thuế theo ngành vẫn có thể được áp dụng - điều này có thể gây ảnh hưởng lớn đến nền kinh tế Đức vốn phụ thuộc xuất khẩu.

Triển vọng lãi suất ECB: Thận trọng và thiếu lựa chọn

Các phát biểu từ các nhà hoạch định chính sách của Ngân hàng Trung ương châu Âu cho thấy họ đang phải cân bằng giữa kiểm soát lạm phát và hỗ trợ tăng trưởng.

-

Không tăng lãi suất trong tháng 4: Gediminas Šimkus (ECB) cho rằng ngân hàng không nên tăng lãi suất trong cuộc họp tháng 4. Mức lãi suất tiền gửi hiện tại là 2,00% được xem là phù hợp, khi lạm phát lõi vẫn ổn định, dù lạm phát tổng thể tăng do giá năng lượng.

-

Khả năng tăng lãi suất trong năm 2026: Tuy nhiên, Šimkus không loại trừ khả năng tăng lãi suất vào cuối năm, với các rủi ro mang tính cấu trúc như chi tiêu quốc phòng tăng và gián đoạn chuỗi cung ứng.

-

Đồng Euro yếu trong vai trò trú ẩn: Philip Lane cũng thừa nhận rằng Euro chưa thể thay thế USD như tài sản trú ẩn toàn cầu, do thiếu tài sản an toàn chung và sự phân mảnh chính trị trong khu vực.

Hiện tại, thị trường gần như không kỳ vọng ECB sẽ tăng lãi suất trong tháng 4. Tuy nhiên, nếu lạm phát thực sự trở thành vấn đề nghiêm trọng, khả năng tăng lãi suất trong năm nay vẫn rất cao. Đáng chú ý, thị trường đang định giá gần 2 lần tăng lãi suất trước cuối năm. Lần tăng đầu tiên có thể diễn ra vào tháng 6 hoặc 7, nhưng nhiều khả năng ECB sẽ chờ đợi diễn biến xung đột hạ nhiệt hoặc phản ứng khi giá khí đốt TTF tăng mạnh - yếu tố then chốt ảnh hưởng đến EURUSD. Nguồn: Bloomberg Finance

Phân tích EURUSD: Đồng USD vẫn “lên ngôi”

Cặp EURUSD đang chịu áp lực giảm rõ rệt, xuất phát từ sự kết hợp giữa các yếu tố cơ bản và rủi ro địa chính trị.

-

Phân kỳ tăng trưởng: Trong khi kinh tế Mỹ vẫn thể hiện sự vững vàng tương đối, thì châu Âu (đặc biệt là Đức) đang dần rơi vào trạng thái trì trệ. Nhà đầu tư tiếp tục ưu tiên USD nhờ độ sâu và thanh khoản vượt trội của thị trường trái phiếu Mỹ - điều cũng được Philip Lane nhấn mạnh.

-

Các yếu tố rủi ro: Nguy cơ Mỹ áp thuế, cùng với cuộc khủng hoảng năng lượng kéo dài tại châu Âu (với giá dầu có thể vượt $100 và khí đốt TTF trên €60), tiếp tục củng cố sức mạnh của USD.

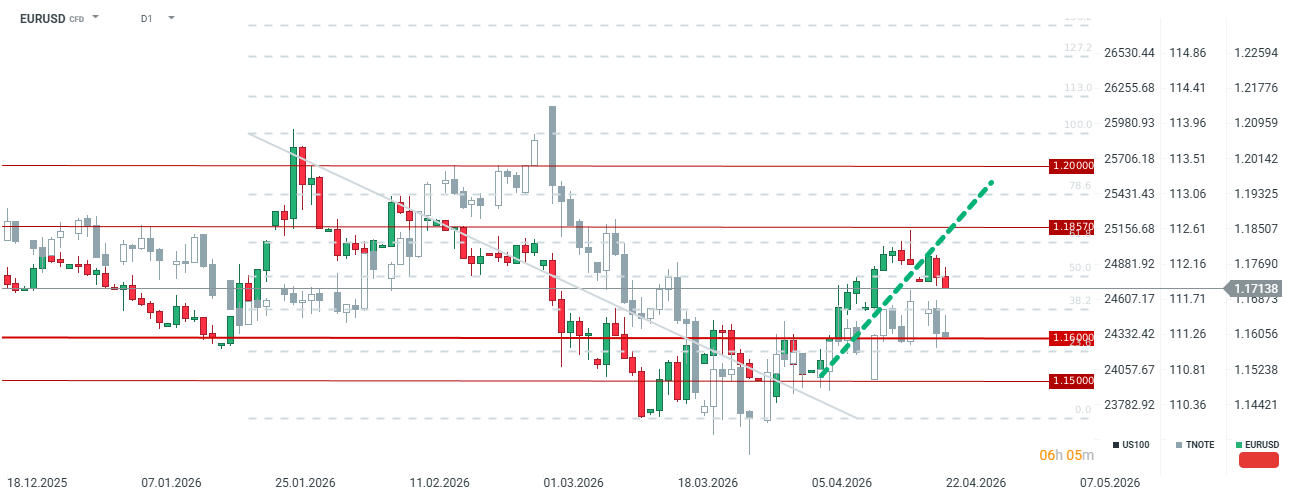

EURUSD đang giảm đáng kể, chạm mức thấp nhất kể từ ngày 13 tháng 4. Cặp tiền này đã phá vỡ đường xu hướng tăng, cho thấy thị trường vẫn đánh giá cao rủi ro từ xung đột Trung Đông. Mặc dù xét theo chênh lệch lợi suất, EURUSD có vẻ đang được định giá tương đối hợp lý, nhưng các nhà đầu cơ gần đây đã chuyển sang ưa chuộng USD, đồng thời bán ra đồng Euro. Tình trạng này có thể đảo chiều khi giá năng lượng bắt đầu hạ nhiệt và dòng tiền rời khỏi tài sản Mỹ để tìm kiếm cơ hội khác - đặc biệt trong bối cảnh rủi ro liên quan đến nợ công Mỹ và cuộc bầu cử giữa nhiệm kỳ sắp tới.

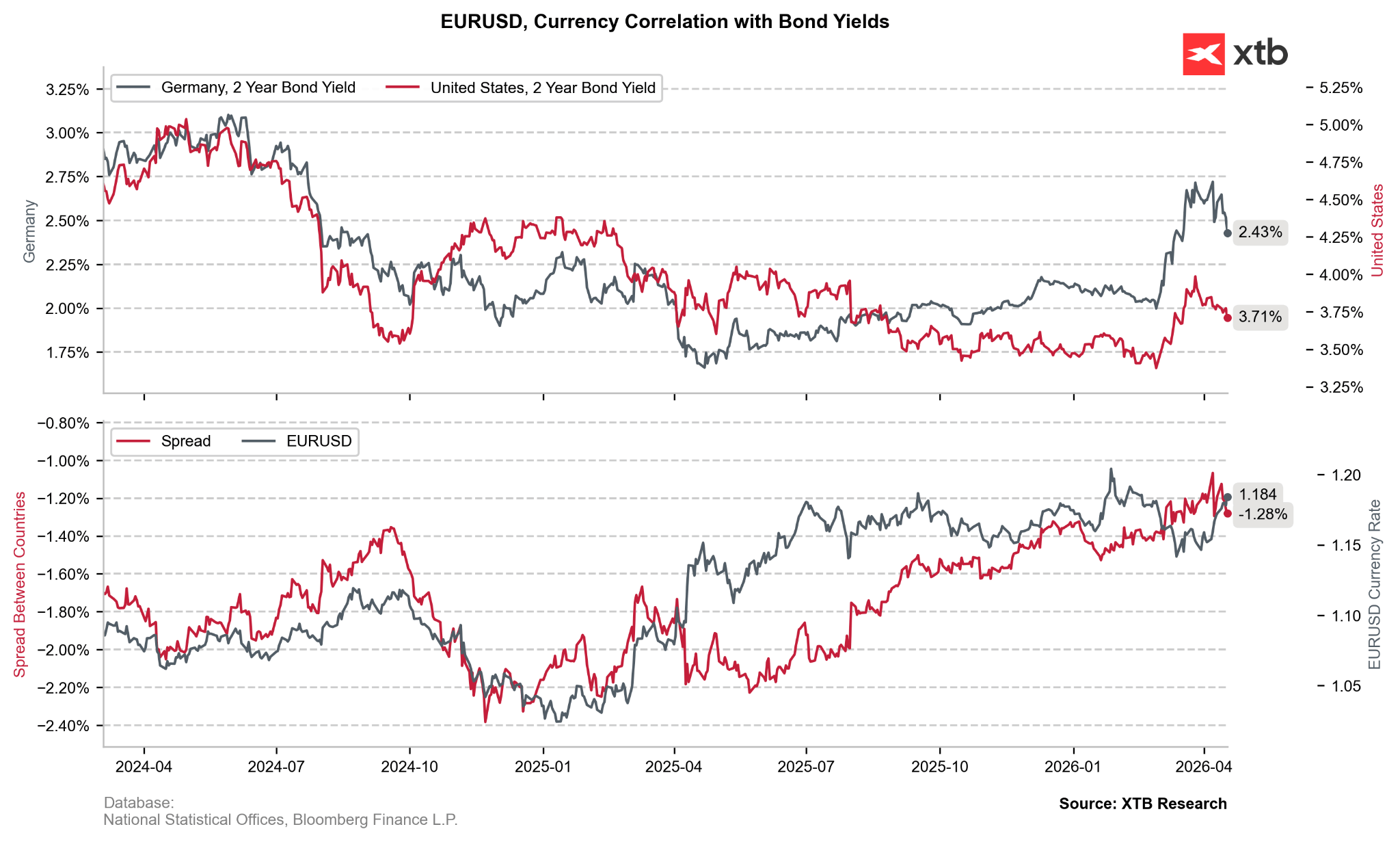

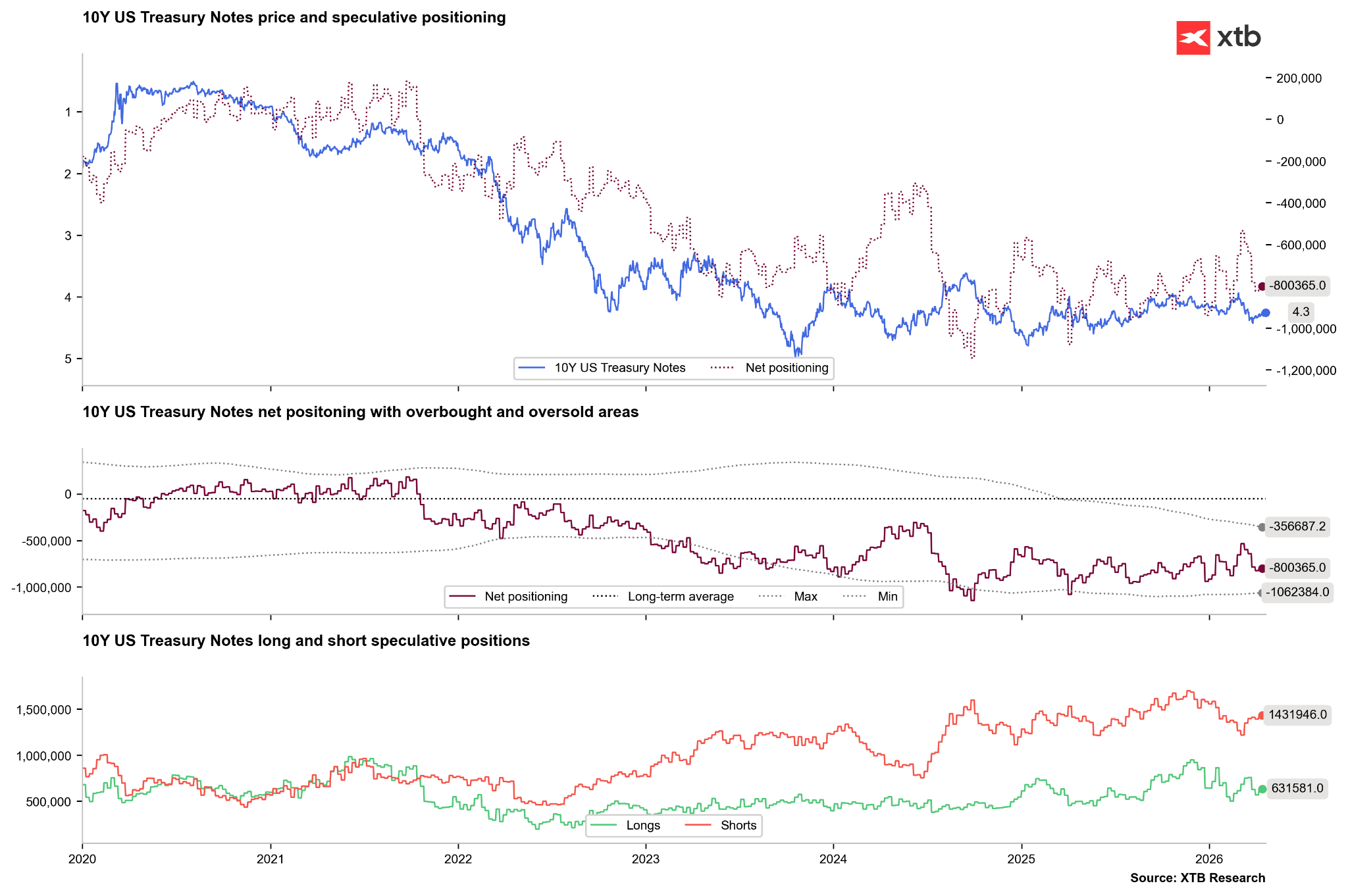

Lợi suất trái phiếu Đức đã giảm mạnh gần đây, ngay cả khi thị trường kỳ vọng ECB có thể tăng lãi suất. Dù vậy, EURUSD vẫn được xem là tương đối phù hợp nếu so với chênh lệch lợi suất.

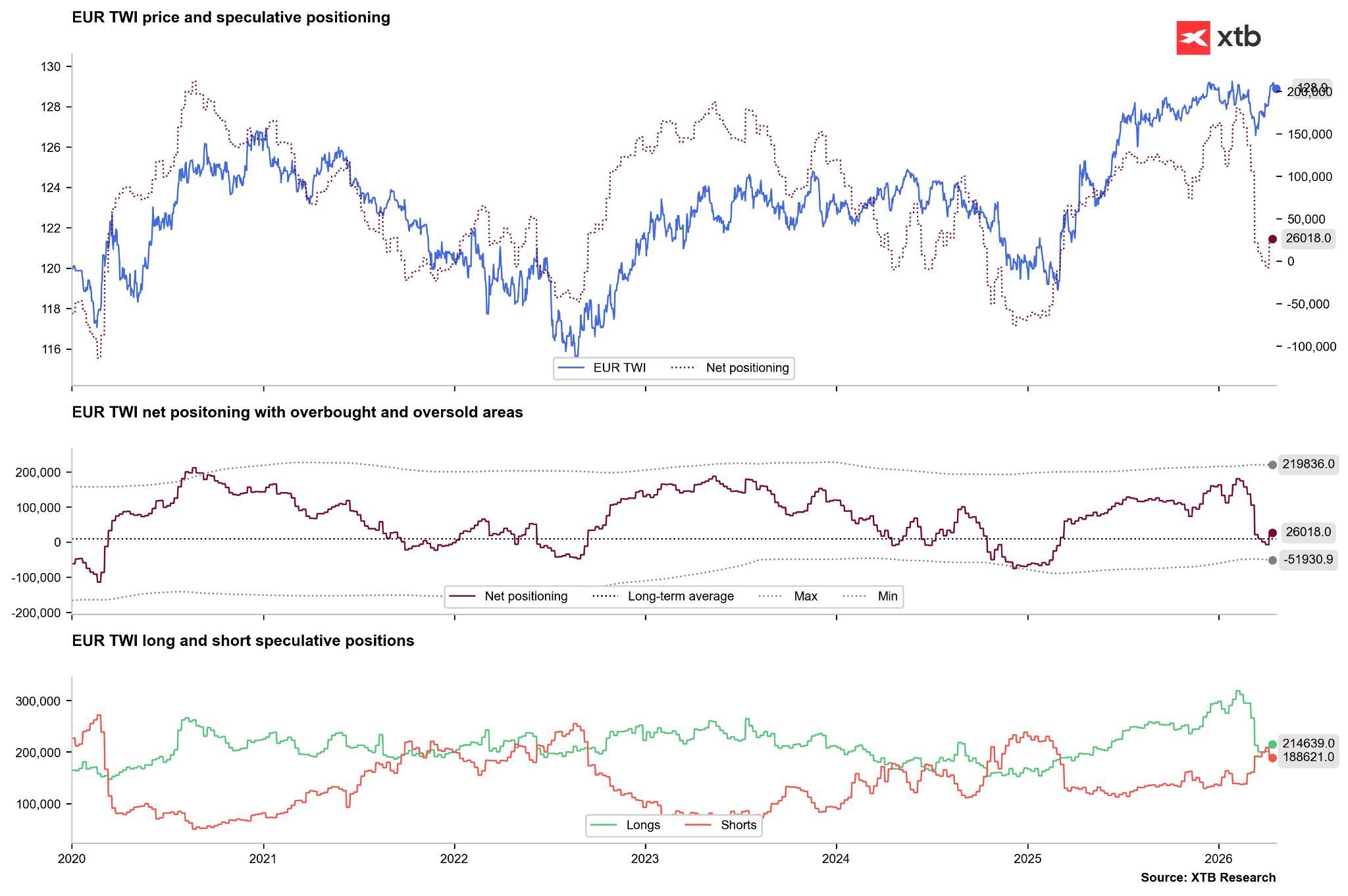

Nhà đầu tư đã bán mạnh các vị thế mua Euro trong những tuần gần đây, nhưng trong 2–3 tuần gần nhất đã xuất hiện dấu hiệu quay lại với vị thế mua ròng. Điều này có thể gợi nhớ kịch bản năm 2022 - khi sau đợt bán tháo ban đầu, nhà đầu tư bắt đầu đóng các vị thế bán khi rủi ro giá năng lượng giảm dần.

Ở chiều ngược lại, thị trường hiện vẫn nghiêng về phía USD, nhưng điều này phần lớn đến từ việc đóng các vị thế bán (short covering), đẩy vị thế ròng sang dương. Nếu trong những tuần tới, các vị thế mua (long) tăng trở lại lên mức cao chưa từng thấy kể từ đầu năm 2025, đó có thể là tín hiệu cho một xu hướng tăng rộng hơn.

Cùng lúc đó, trái phiếu Mỹ đang chịu áp lực bán trở lại, dù chưa nghiêm trọng như giai đoạn cuối 2024 hay 2025. Một yếu tố quan trọng liên quan đến nợ công Mỹ là sự xuất hiện của lãnh đạo mới - Kevin Warsh. Trong phiên điều trần trước Ủy ban Ngân hàng Thượng viện, Warsh cho biết ông sẽ không trở thành “công cụ” của Donald Trump, đồng thời bày tỏ sự không hài lòng với định hướng chính sách hiện tại của Fed. Ông cũng có ý định rời bỏ chỉ số lạm phát PCE - thước đo ưa thích của Fed. Dù chưa phát tín hiệu cắt giảm lãi suất ngay lập tức, nhưng nếu điều này xảy ra trong bối cảnh lạm phát vẫn cao, có thể kích hoạt làn sóng bán tháo trái phiếu - và điều đó chưa chắc có lợi cho USD.

Tổng kết

Đồng Euro đang đối mặt với nhiều thách thức nội tại và phụ thuộc lớn vào điều kiện thương mại, vốn gắn chặt với giá hàng hóa. Dù kinh tế Mỹ vượt trội hơn Eurozone, EURUSD chưa giảm sâu như năm 2022. Nếu điều kiện toàn cầu ổn định trở lại, Euro - dù còn yếu - có thể diễn biến tương tự giai đoạn 2022–2023, nhưng bắt đầu từ mức cao hơn đáng kể. Ngược lại, nếu chiến sự kéo dài, USD hoàn toàn có thể tiếp tục giữ vị thế “vua” trong nhiều tháng tới.

⚫Dầu Brent vượt mốc $90

⬇️Dầu WTI giảm gần 9%

Giá dầu giảm xuống dưới $90🛢️ 📉 Iran sẽ giao uranium cho Mỹ❓

Tin cuối ngày: Chứng khoán quay lại sắc xanh nhờ kỳ vọng đàm phán Mỹ–Iran, USD tiếp tục suy yếu

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.