Hiện tại, thị trường đang tập trung nhiều hơn vào những tổn thất do xung đột đang diễn ra tại Vịnh Ba Tư. Điều này là hoàn toàn dễ hiểu — chiến tranh, về bản chất, là hoạt động “tổng bằng âm” với chi phí rất lớn. Nhà đầu tư buộc phải định giá các yếu tố tiêu cực như thâm hụt ngân sách, rủi ro tăng trưởng, lạm phát…

Những đối tượng thị trường gần như là bên duy nhất có thể hưởng lợi từ sự leo thang căng thẳng lớn như vậy chính là các công ty quốc phòng. Và lần này cũng không ngoại lệ.

Chiến dịch của Mỹ và Israel tại Iran hiện vẫn chủ yếu là chiến dịch không kích. Theo dữ liệu chính thức, trước khi đạt thỏa thuận ngừng bắn, Mỹ đã thực hiện hơn 10.000 nhiệm vụ tác chiến và tấn công hơn 13.000 mục tiêu tại Iran.

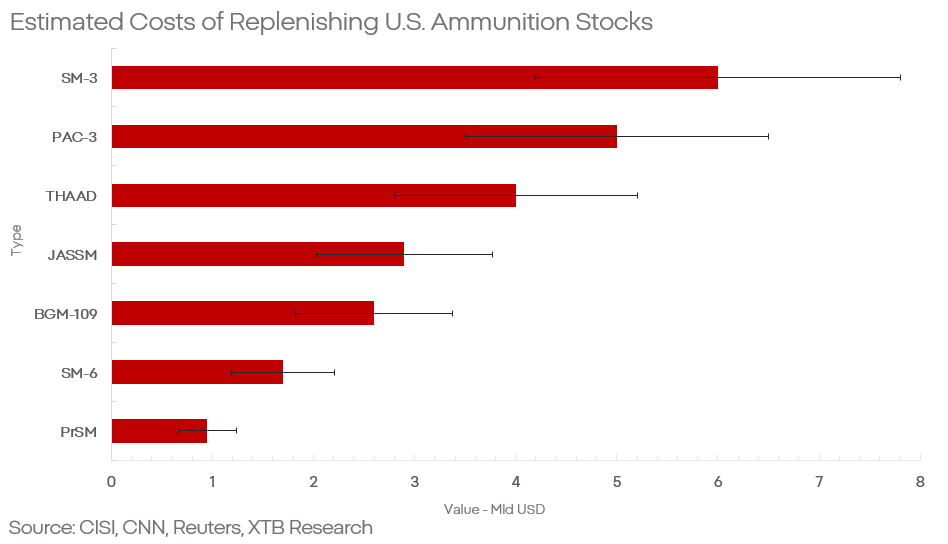

Đạn dược hiện là một trong những nút thắt quan trọng nhất của ngành quốc phòng, và Mỹ cũng không phải ngoại lệ. Theo các phân tích từ CNN và Center for Strategic and International Studies, trong chiến dịch “Epic Fury”, Mỹ đã sử dụng:

-

hơn 1.000 tên lửa BGM-109 “Tomahawk”

-

hơn 1.000 tên lửa “JASSM”

-

khoảng 60 tên lửa “PrSM”

-

gần 250 tên lửa SM-3

-

hơn 200 tên lửa SM-6

-

hơn 200 tên lửa đánh chặn “THAAD”

-

hơn 1.000 tên lửa “Patriot” PAC-3

Điều này đồng nghĩa với việc, đối với các loại vũ khí tiên tiến nhất (đặc biệt là hệ thống tầm xa), Mỹ đã tiêu hao khoảng 30–60% kho dự trữ trước chiến tranh.

Tuy nhiên, đây chưa phải vấn đề lớn nhất của Lầu Năm Góc. Vấn đề là các loại vũ khí này không chỉ cực kỳ đắt đỏ mà còn có năng lực sản xuất rất hạn chế - chỉ vài chục đơn vị mỗi năm. Với công suất hiện tại, Mỹ có thể cần khoảng 4 năm để tái xây dựng kho dự trữ.

Điều này không có nghĩa Mỹ trở nên “yếu thế” hay mất hiệu quả quân sự, cũng không đồng nghĩa khả năng leo thang xung đột tại Iran là thấp. Nhưng nó cho thấy những thách thức lớn đối với Bộ Quốc phòng Mỹ - đồng thời mở ra cơ hội rất lớn cho các nhà cung cấp vũ khí.

Trong lĩnh vực sản xuất vũ khí tiên tiến của Mỹ, RTX Corporation và Lockheed Martin gần như chiếm vị thế thống trị:

-

Tomahawk, SM-3, SM-6 → thuộc RTX Corporation

-

JASSM, PrSM, THAAD, PAC-3 Patriot → thuộc Lockheed Martin

Chỉ riêng việc bổ sung kho dự trữ, dựa trên giá và các hợp đồng trước đây, có thể tương đương khoảng 20–30 tỷ USD trong vòng 4 năm.

Giả sử mức trung bình 25 tỷ USD:

-

RTX có thể ghi nhận doanh thu khoảng 11–13 tỷ USD

-

Lockheed Martin khoảng 13–16 tỷ USD

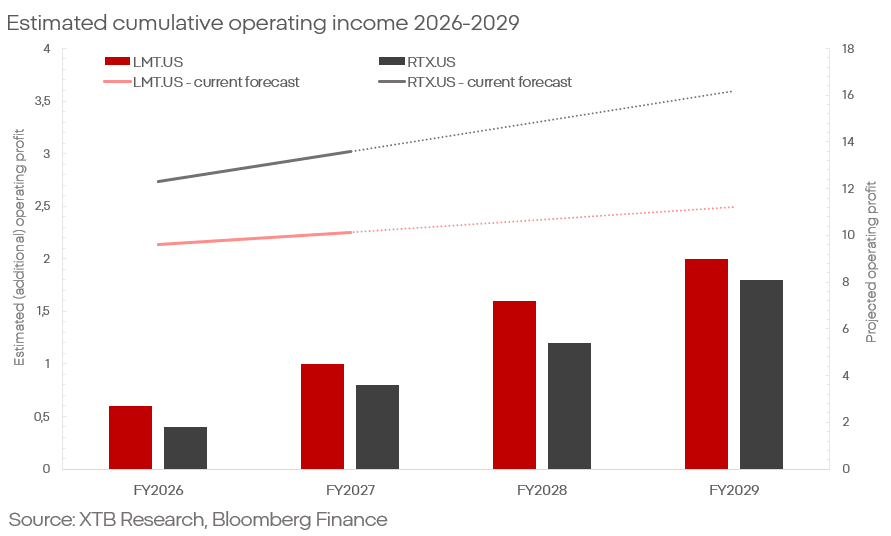

Với biên lợi nhuận theo từng mảng của các công ty này (12–13%), điều này tương ứng với lợi nhuận hoạt động khoảng 1,5–2,5 tỷ USD trong 4 năm tới, tức khoảng 0,4–0,6 tỷ USD mỗi năm.

Cần đặc biệt thận trọng לגבי thời điểm ghi nhận các khoản doanh thu này. Mặc dù việc sản xuất các loại đạn dược nêu trên hiện là một trong những điểm nghẽn cấp bách nhất của Lầu Năm Góc, các khoản đầu tư lớn đang được triển khai nhằm - ít nhất một phần - tăng tốc sản lượng.

Câu hỏi then chốt là: liệu yếu tố này đã được phản ánh vào giá cổ phiếu chưa?

Hiện chưa có dấu hiệu cho thấy điều đó. Cả RTX Corporation và Lockheed Martin đều có diễn biến khá yếu trong các quý gần đây (xét trong bối cảnh hiện tại), và xu hướng này còn xấu đi sau các báo cáo kết quả gần nhất.

Bởi vì, dựa trên các dự báo - trong đó có lợi nhuận hoạt động của hai công ty - không có sự thay đổi đáng kể nào trong thời gian gần đây.

-

Đối với Lockheed Martin, kỳ vọng cho năm 2026 và 2027 lần lượt là 9,6 tỷ USD và 10,1 tỷ USD.

-

Đối với RTX Corporation, kỳ vọng là 12,3 tỷ USD và 13,5 tỷ USD cho giai đoạn 2025/2026.

Nếu vậy, điều này hàm ý khả năng xuất hiện bất ngờ tích cực khoảng 0,4–0,6 tỷ USD (~5%) trong lợi nhuận hoạt động - một mức tăng mà thị trường hiện chưa phản ánh, trong bối cảnh cả hai cổ phiếu đang ở vùng thấp nhất trong nhiều tháng.

Kết luận

Dĩ nhiên, các dự báo kiểu này không mang tính “tuyệt đối”. Cả RTX Corporation và Lockheed Martin không chỉ (thậm chí không chủ yếu) tập trung vào mảng đạn dược - do đó, dự báo lợi nhuận có thể bị ảnh hưởng bởi hiệu quả của các mảng kinh doanh khác.

Hơn nữa, việc ước tính các khoản chi tiêu như vậy không thể đạt độ chính xác cao. Các chi tiết liên quan đến việc sản xuất những loại tên lửa này thường được bảo mật nghiêm ngặt, biên lợi nhuận chỉ là mức trung bình ước tính, và nhiều yếu tố vận hành có thể phát sinh hoặc biến mất một cách bất ngờ mà nhà đầu tư hoặc công chúng không được thông báo.

Kamil Szczepański

Financial Market Analyst at XTB

⏰Mong đợi gì trước thềm cuộc họp Fed?

Tin đầu ngày: Bất ổn bao trùm trong mùa báo cáo lợi nhuận

⚫ Dầu Brent đạt mức cao nhất kể từ ngày 13/4

➡️EURUSD sẽ ra sao trong bối cảnh đình lạm châu Âu và cú sốc địa chính trị?

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.