DẦU

-

Một cuộc xung đột tiềm tàng giữa Ả Rập Xê Út và Nga đang nổi lên trong OPEC+. Nga muốn duy trì hiện trạng trong khi Ả Rập Xê Út có thể xem xét thực hiện các bước bổ sung để kích thích giá cả.

-

Cũng có những suy đoán rằng Nga đang sản xuất và xuất khẩu nhiều hơn những gì họ cam kết trong thỏa thuận, vốn không được các đồng minh Ả Rập chấp thuận.

-

Hiện tại, mức hòa vốn để cân đối ngân sách của Ả Rập Xê Út ước tính là 81 USD/thùng.

-

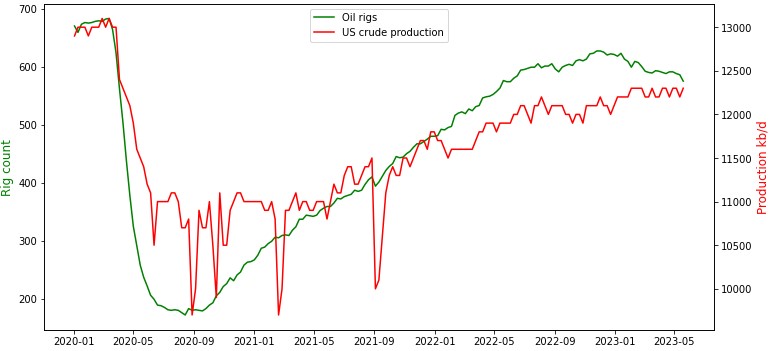

Số giàn khoan tại Hoa Kỳ tiếp tục giảm cho thấy hoạt động hợp nhất sản xuất tại Hoa Kỳ có thể tiếp tục trong thời gian tới.

-

Mặt khác, thỏa thuận về việc tạm dừng trần nợ của Hoa Kỳ có thể dẫn đến việc tăng tốc cấp phép cho các dự án năng lượng mới.

-

Có những nghi ngờ rằng mặc dù nhu cầu dầu ở Trung Quốc tăng kỷ lục trong tháng 3, nhưng nước này có thể không tăng đáng kể lượng nhập khẩu trong nửa cuối năm do tình trạng kinh tế trì trệ gần đây. Mặt khác, dự trữ dầu ở Trung Quốc đang giảm.

Bắt đầu giao dịch ngay hoặc thử giao dịch demo

Tạo tài khoản Khám phá nền tảng Tải ứng dụng điện thoại Tải ứng dụng điện thoạiSố lượng giàn khoan dầu ở Mỹ tiếp tục giảm, báo hiệu việc sản xuất dầu sẽ không tăng lên. Nguồn: Bloomberg, XTB

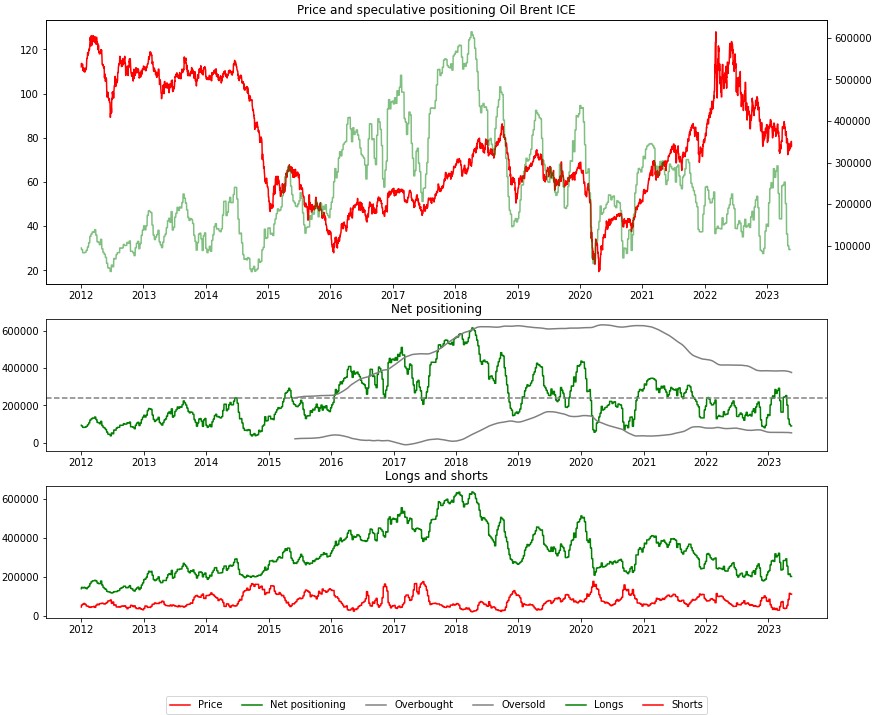

Dữ liệu vị thế của dầu Brent cho thấy hàng hóa này đang bị oversold đáng kể. Nguồn: Bloomberg, XTB

Dầu Brent (OIL) đang quay đầu giảm từ vùng 78 USD/thùng bất cập động thái phục hồi của EURUSD trong tuần này. Tín hiệu kỹ thuật quan trọng đã được tạo ra vào tuần trước - đường SMA 50 cắt dưới đường SMA 100. Nguồn: xStation5

Dầu Brent (OIL) đang quay đầu giảm từ vùng 78 USD/thùng bất cập động thái phục hồi của EURUSD trong tuần này. Tín hiệu kỹ thuật quan trọng đã được tạo ra vào tuần trước - đường SMA 50 cắt dưới đường SMA 100. Nguồn: xStation5

Khí đốt tự nhiên (NATGAS)

-

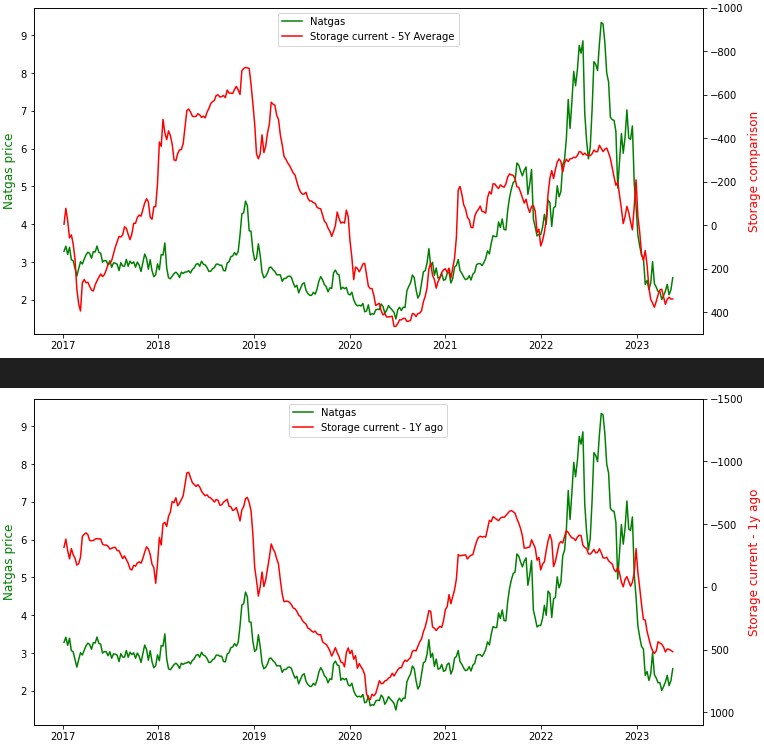

Tồn kho khí hiện nay ít nhiều tương đương với diễn biến một năm trước và trung bình 5 năm.

-

Ngay cả trong trường hợp sản xuất giảm và hàng tồn kho giảm, tiềm năng tăng giá có thể bị hạn chế nhiều.

-

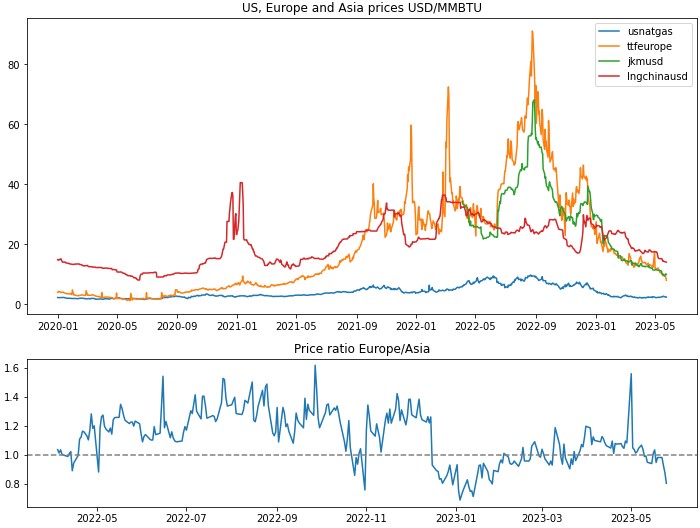

Dù khí đốt của Hoa Kỳ dựa trên điểm chuẩn của Henry Hub ít liên quan đến thị trường khí đốt toàn cầu, nhưng giá trên toàn thế giới rõ ràng đang giảm. Hiện tại, giá ở Châu Á là khoảng $10/MMBTU.

Hàng tồn kho tương đương đang được củng cố ở mức cực kỳ cao, nhưng không có dấu hiệu nào cho thấy giá sẽ tăng trở lại. Nguồn: Bloomberg, XTB

Giá ở Châu Á và Châu Âu giảm mạnh, cho thấy thị trường có thể đang trải qua tình trạng quá cung trong khi nhu cầu bị hạn chế, đặc biệt là ở Châu Á. Nguồn: Bloomberg, XTB

NATGAS hiện đang thử nghiệm vùng hỗ trợ quan trọng trên 2,3 USD/MMBtu. Các mô hình theo mùa cho thấy giá sẽ giao dịch trong phạm vi này và sau đó giảm vào tuần thứ hai của tháng 6 trước khi nhu cầu trong mùa làm mát ở Hoa Kỳ tăng. Nguồn: xStation5

Lúa mì

-

Triển vọng sản xuất ở Hoa Kỳ và Châu Âu có những khác biệt lớn. Ở Châu Âu, sản lượng đáng kể được mong đợi, ngoại trừ Tây Ban Nha bởi ảnh hưởng của hạn hán. Ở Hoa Kỳ, chất lượng cây trồng vẫn được đánh giá thấp, dù đã tăng lên từ mức thấp trong lịch sử.

-

Tại Pháp, nước sản xuất lúa mì chính của EU, hơn 90% sản lượng được đánh giá là tốt hoặc xuất sắc.

-

Vị thế đối với lúa mì vẫn còn rất thấp, cho thấy rằng trong trường hợp xảy ra các vấn đề sản xuất lớn ở Mỹ, loại ngũ cốc này có thể sẵn sàng phục hồi.

-

Các vị thế bán đã tăng lên nhanh chóng, nhưng chúng ta hiện cũng đang chứng kiến sự gia tăng vừa phải ở các vị thế mua. Một tình huống tương tự có thể được quan sát trên vị trí ngô. Mặt khác, khi nói đến vị thế đậu nành, cac vị thế bán tăng lên và vị thế mua giảm xuống.

-

Lúa mì đang phải đối mặt với áp lực bổ sung kể từ khi đạt được thỏa thuận xuất khẩu lúa mì với Ukraine vì Ukraine vẫn là một trong những nhà xuất khẩu ngũ cốc lớn nhất thế giới. Đồng thời, dữ liệu gần đây cho thấy việc kiểm tra tàu ở Ukraine diễn ra rất chậm, làm tăng cơ hội Nga chiếm lĩnh thị trường.

-

Nga sẽ là nhà xuất khẩu chính trong năm nay xét về tăng trưởng sản lượng. Thu hoạch dự kiến đạt 130 triệu tấn, xuất khẩu dự kiến 55 triệu tấn.

-

Dữ liệu gần đây về thanh tra ngũ cốc ở Mỹ cho thấy nhu cầu đối với ngũ cốc của Mỹ giảm.

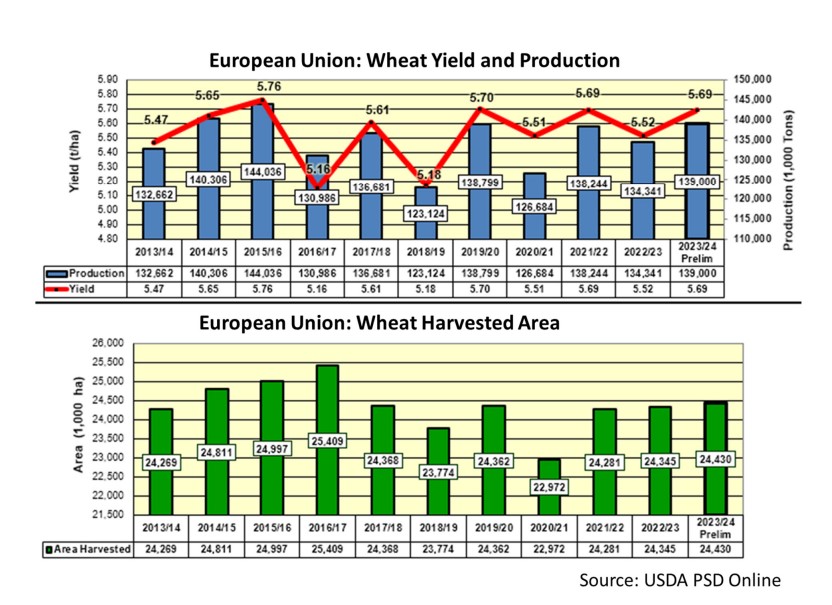

Diện tích thu hoạch năm nay tại Liên minh Châu Âu dự kiến sẽ lớn nhất kể từ niên vụ 2016/17. Sản lượng và năng suất cây trồng dự kiến sẽ cao nhất kể từ niên vụ 2019/20. Nguồn: USDA

Giá lúa mì đang thử nghiệm mức 600 cent. Khu vực 550-600 đã từng là một ngưỡng dao động quan trọng trong quá khứ và không thể loại trừ khả năng phản ứng từ phía cầu sẽ xảy ra tại đó. Đồng thời, có thể lưu ý rằng giá ngô đã bắt đầu tăng trở lại mặc dù tình hình cung vượt cầu hay vị thế tương tự như lúa mì. Nguồn: xStation5

Đậu nành

-

Các vị thế đầu cơ ròng đang giảm xuống mức thấp nhất kể từ cuối năm 2021. Chúng tôi đang quan sát thấy sự sụt giảm mạnh ở các vị thế mua và sự gia tăng ở các vị thế bán. Một tình huống tương tự đã xảy ra vào năm 2018 khi giá giảm từ mức hợp nhất tương đối cao khoảng 1000 c/b xuống còn khoảng 800 c/b.

-

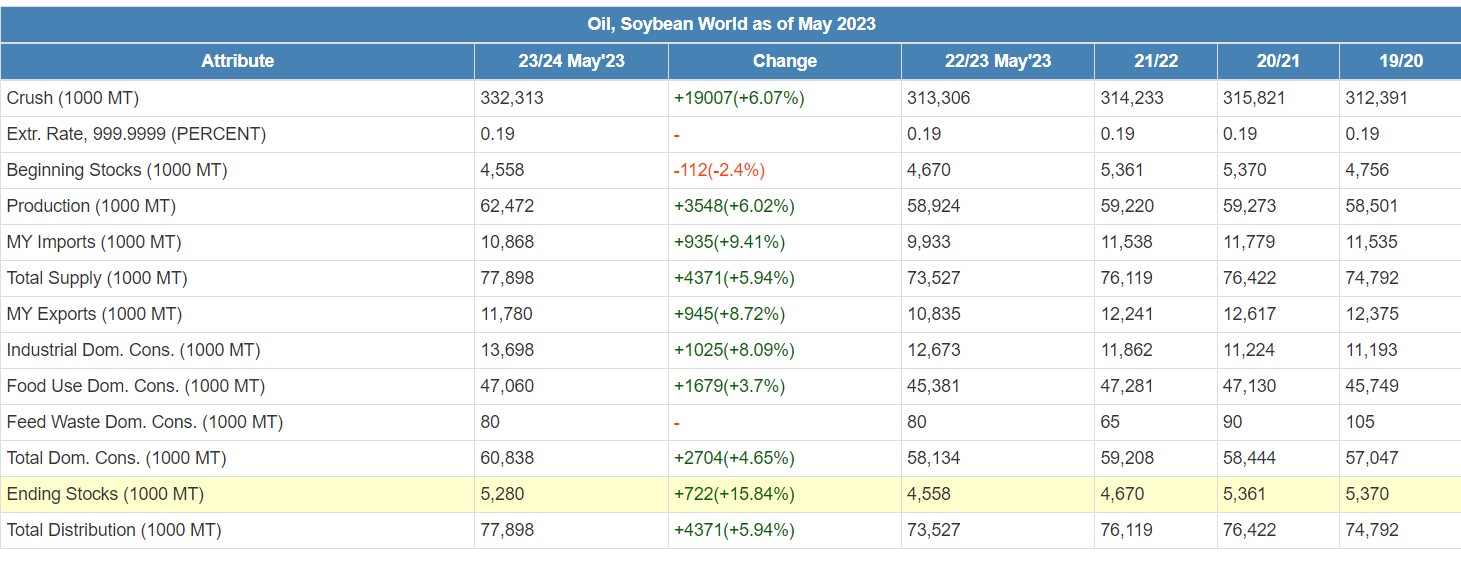

Báo cáo tháng 5 của WASDE cho thấy tồn kho cuối kỳ tăng đáng kể, chủ yếu là do Trung Quốc, nơi nhập khẩu và sản xuất quá mức so với mức tăng nhu cầu. Tuy nhiên, Trung Quốc dẫn đầu về tăng trưởng tiêu thụ đậu nành toàn cầu.

-

Đậu nành vẫn chịu áp lực giảm tương tự như lúa mì nhưng không phản ứng với sự phục hồi gần đây của giá ngô.

-

Đậu nành vẫn chênh lệch đáng kể với đồng real Brazil.

Dự trữ đậu nành toàn cầu cao hơn khoảng 15% so với năm trước, chủ yếu nhờ Trung Quốc. Nguồn: USDA

SOYBEAN gần đây đã thử nghiệm mức đáy cục bộ từ tháng 7 năm 2022 và giao dịch với sự khác biệt lớn so với đồng real của Brazil. Các mô hình theo mùa cho thấy xu hướng giảm tiếp tục nhưng sự không chắc chắn liên quan đến mùa màng và hạn hán của Hoa Kỳ có thể khiến giá phục hồi từ mức cực thấp. Nguồn: xStation5

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.