- ผลประกอบการไตรมาส 3 ของ Tesla คาดว่าจะออกมาดี โดยได้รับแรงหนุนจากยอดส่งมอบรถยนต์ สูงเป็นประวัติการณ์ถึง 497,099 คัน อย่างไรก็ตาม นักวิเคราะห์ชี้ว่ายอดดังกล่าวอาจได้รับอิทธิพลจาก เครดิตภาษีสหรัฐฯ มูลค่า 7,500 ดอลลาร์ที่กำลังจะหมดอายุ

- บริษัทกำลังเผชิญ ความท้าทายในระยะสั้น รวมถึงแรงกดดันต่ออัตรากำไรจากการลดราคาขาย และการสูญเสียรายได้จากเครดิตมาตรฐาน CAFE ซึ่งเคยคิดเป็น 30% ของกำไรสุทธิ

- แม้จะมีความเสี่ยงเหล่านี้ ราคาหุ้น Tesla ยังคงสูงลิ่ว (P/E มากกว่า 200) เนื่องจากตลาดให้ความเชื่อมั่นใน โอกาสนอกธุรกิจรถยนต์ โดยเฉพาะ โครงการ Robotaxi มูลค่า 1 ล้านล้านดอลลาร์ และ หุ่นยนต์มนุษย์ Optimus ซึ่ง Elon Musk ประเมินว่าจะสร้างรายได้ระยะยาวมากกว่า 10 ล้านล้านดอลลาร์

- ผลประกอบการไตรมาส 3 ของ Tesla คาดว่าจะออกมาดี โดยได้รับแรงหนุนจากยอดส่งมอบรถยนต์ สูงเป็นประวัติการณ์ถึง 497,099 คัน อย่างไรก็ตาม นักวิเคราะห์ชี้ว่ายอดดังกล่าวอาจได้รับอิทธิพลจาก เครดิตภาษีสหรัฐฯ มูลค่า 7,500 ดอลลาร์ที่กำลังจะหมดอายุ

- บริษัทกำลังเผชิญ ความท้าทายในระยะสั้น รวมถึงแรงกดดันต่ออัตรากำไรจากการลดราคาขาย และการสูญเสียรายได้จากเครดิตมาตรฐาน CAFE ซึ่งเคยคิดเป็น 30% ของกำไรสุทธิ

- แม้จะมีความเสี่ยงเหล่านี้ ราคาหุ้น Tesla ยังคงสูงลิ่ว (P/E มากกว่า 200) เนื่องจากตลาดให้ความเชื่อมั่นใน โอกาสนอกธุรกิจรถยนต์ โดยเฉพาะ โครงการ Robotaxi มูลค่า 1 ล้านล้านดอลลาร์ และ หุ่นยนต์มนุษย์ Optimus ซึ่ง Elon Musk ประเมินว่าจะสร้างรายได้ระยะยาวมากกว่า 10 ล้านล้านดอลลาร์

Tesla มีกำหนดเผยผลประกอบการไตรมาส 3 ปี 2025 ในวันพุธหลังปิดตลาดหุ้นสหรัฐฯ โดยจะเป็นบริษัทแรกจากกลุ่มที่เรียกว่า “Magnificent 7” ที่รายงานผลประกอบการ ตลาดคาดหวังตัวเลขทางการเงินที่แข็งแกร่งหลังจากยอดส่งมอบรถยนต์ทำสถิติสูงสุด แต่คำถามเกี่ยวกับอนาคตของบริษัท โดยเฉพาะธุรกิจหลักยังคงอยู่

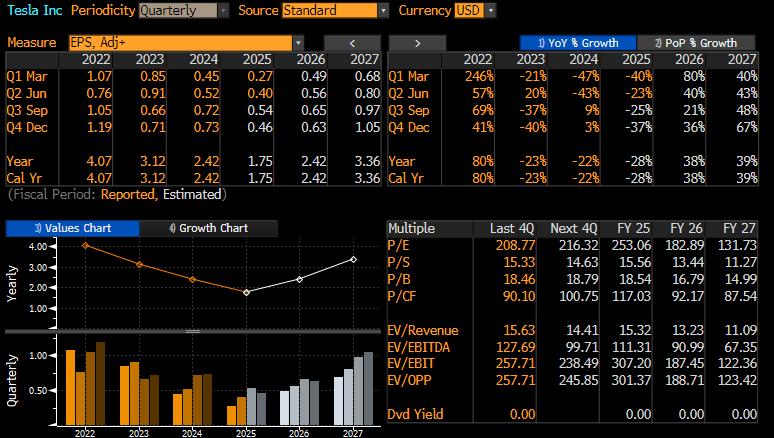

ความคาดหวังของตลาดสำหรับไตรมาส 3/2025:

-

EPS ปรับปรุง: 0.54–0.55 ดอลลาร์ (ลดลง 25% YoY)

-

รายได้: 26.36–26.4 พันล้านดอลลาร์ (เพิ่ม 17% QoQ, 5.5% YoY)

-

อัตรากำไรขั้นต้น: 17.2%

-

อัตรากำไรขั้นต้นกลุ่มยานยนต์ (ไม่รวมเครดิตมาตรฐาน): 15.6–16.5%

-

กำไรจากการดำเนินงาน: 1.65 พันล้านดอลลาร์

-

กระแสเงินสดอิสระ: 1.25 พันล้านดอลลาร์

-

การลงทุนด้านสินทรัพย์ (CapEx): 2.84 พันล้านดอลลาร์

คำทำนายประจำปี:

-

การผลิต: 1.72 ล้านคัน

-

การส่งมอบ: 1.61–1.63 ล้านคัน (ลดประมาณ 10% YoY)

-

CapEx: 10 พันล้านดอลลาร์

ยอดส่งมอบรถยนต์ 497,099 คันใน Q3 สูงกว่าที่นักวิเคราะห์คาดการณ์ (443–456 พันคัน) เพิ่มขึ้น 7.4% จากปีก่อนและ 29% จากไตรมาสก่อนหน้า อย่างไรก็ตาม ผู้เชี่ยวชาญชี้ว่าสาเหตุหลักมาจาก ความต้องการที่เร่งตัวก่อนเครดิตภาษีรถ EV มูลค่า 7,500 ดอลลาร์ จะหมดอายุในวันที่ 30 กันยายน 2025

ไตรมาส 3 น่าจะเป็นไตรมาสที่ดีที่สุดในแง่ของการสร้างกำไร ขณะที่การเปลี่ยนแปลงสำคัญของผลกำไรมีแนวโน้มเกิดขึ้นในปี 2026 และ 2027 ซึ่งเป็นช่วงที่บริษัทคาดว่าจะกลับสู่ช่วง “ปีทอง” ของปี 2022–2023

ควรสังเกต ความผันผวนของกำไรในปีนี้สูงมาก อัตราส่วนราคาต่อกำไร (P/E) อยู่ในระดับสูงลิ่ว ซึ่งชี้ให้เห็นถึง การประเมินมูลค่าที่สูงเกินไป สำหรับบริษัทที่เน้นการผลิตรถยนต์เป็นหลัก แม้ว่าจะมอง Tesla เป็นบริษัทเทคโนโลยีขั้นสูง แต่ระดับการประเมินมูลค่าดังกล่าวยังถือว่าสูงอย่างมาก

ที่มา: Bloomberg Finance LP

รายได้น่าจะพุ่งสูงสุดเป็นประวัติการณ์ และอัตรากำไรน่าจะสูงขึ้นเล็กน้อย ที่มา: Bloomberg Finance LP, XTB

ความเสี่ยงระยะสั้นที่สำคัญ

-

เครดิตมาตรฐาน CAFE: ตั้งแต่วันที่ 1 ตุลาคม 2025 การขายเครดิตมาตรฐานคาดว่าจะลดลงเกือบเป็นศูนย์ หลังประธานาธิบดี Trump ยกเว้นบทลงโทษสำหรับผู้ผลิตที่ไม่ปฏิบัติตามมาตรฐาน CAFE ซึ่งหมายถึงการสูญเสียแหล่งกำไรบริสุทธิ์ที่เคยคิดเป็นประมาณ 30% ของกำไรสุทธิของ Tesla ในช่วงหลายปีที่ผ่านมา

-

แรงกดดันต่ออัตรากำไร: การเปิดตัวรุ่น Model Y ราคาถูกกว่า 40,000 ดอลลาร์ และการลดราคาเช่ารถในสหราชอาณาจักรถึง 40% กลางไตรมาส 3 สะท้อนกลยุทธ์เน้นปริมาณมากกว่ากำไร อัตรากำไรขั้นต้นกลุ่มยานยนต์ลดลงจากจุดสูงสุด 25% ในปี 2022 เหลือระดับกลาง-สิบ

-

ความต้องการไตรมาส 4: นักวิเคราะห์คาดว่าไตรมาส 4 จะอ่อนตัวลงหลังจากเครดิตภาษีหมดอายุ Bloomberg Intelligence ชี้ว่ายอดส่งมอบในสหรัฐฯ อาจลดลงในไตรมาสถัดไป ส่วนยุโรปยังอ่อนตัวเนื่องจากผลิตภัณฑ์เก่าและการแข่งขันจากจีน

นักวิเคราะห์หลายคนชี้ว่า Tesla กำลังอยู่ในช่วง ประเมินสถานะ: เป็นบริษัทผู้ผลิตรถยนต์ที่ต้องต่อสู้เพื่อรักษาส่วนแบ่งตลาด หรือเป็นผู้สร้างรถยนต์ขับเคลื่อนอัตโนมัติ โดยเฉพาะ Robotaxi และบริษัทที่ดำเนินงานอย่างพลวัตในด้าน AI

Tesla ยังคงเป็นมากกว่าบริษัทผู้ผลิตรถยนต์หรือไม่?

คำตอบคือ ไม่ใช่เพียงบริษัทผู้ผลิตรถยนต์อีกต่อไป การเปลี่ยนแปลงนี้อาจเป็นเหตุผลที่ทำให้ราคาหุ้นยังคงสูง อัตราส่วนราคาต่อกำไร (P/E) ทั้งปัจจุบันและคาดการณ์ยังอยู่เหนือ 200 ซึ่งสูงกว่าค่าเฉลี่ยหรือค่า median ของกลุ่มเทคโนโลยีทั้งหมด Tesla ถูกมองว่าเป็นนักมองการณ์ไกลในการสร้างบริการใหม่ในอนาคต

Robotaxi – มูลค่าหลักล้านล้านดอลลาร์

Tesla เปิดตัวบริการ Robotaxi ที่ ออสติน รัฐเท็กซัส ในเดือนกรกฎาคม 2025 ใช้รถ Model Y ประมาณ 10–20 คัน พร้อมคนขับรักษาความปลอดภัย หลังจากนั้น บริษัทได้รับอนุญาตทดสอบในรัฐ Arizona, Nevada, Illinois และ Colorado Dan Ives จาก Wedbush Securities คาดการณ์ว่าบริการจะขยายไปยัง 25 เมืองในสหรัฐฯ ภายในปี 2026

Cybercab – รถออกแบบสำหรับการขับขี่อัตโนมัติโดยเฉพาะ ไม่มีระบบควบคุมด้วยมือ ราคาเป้าหมายประมาณ 30,000 ดอลลาร์ มีกำหนดเริ่มการผลิตในปี 2026 Elon Musk คาดการณ์ว่าจะมี “ล้านคัน” ของ Tesla ขับเคลื่อนอัตโนมัติ ในครึ่งหลังของปีหน้า

Optimus – หุ่นยนต์มนุษย์ที่อาจมีมูลค่ามากกว่ารถทั้งหมด

ในเดือนมกราคม 2025 Elon Musk ประกาศว่า Tesla อาจสร้างรายได้ระยะยาวมากกว่า 10 ล้านล้านดอลลาร์ จากหุ่นยนต์มนุษย์ Optimus ซึ่งต้องใช้หุ่นยนต์ 100 ล้านตัว แต่ละตัวสร้างรายได้ปีละ 100,000 ดอลลาร์

แผนการผลิต Optimus:

-

2025: ประมาณ 10,000 ตัวสำหรับใช้งานภายในโรงงาน Tesla

-

2026: Version 2 (V2) เริ่มผลิตกลางปี ส่งมอบลูกค้าภายนอกปลายปี ความจุ 10,000 ตัวต่อเดือน

-

2026+: สายการผลิตที่สาม ความจุ 100,000 ตัวต่อเดือน

Musk ประเมินความต้องการหุ่นยนต์ทั่วไปในระยะยาวกว่า 20 พันล้านตัว และที่งาน Tesla fan conference กรกฎาคม 2025 เขากล่าวว่า “สมมติว่า Tesla ผลิต 1 พันล้านตัวต่อปี ราคาเฉลี่ย 30,000 ดอลลาร์ อาจสร้างรายได้ 30 ล้านล้านดอลลาร์”

นักวิเคราะห์จาก Deutsche Bank ชี้ว่า การมุ่งเน้นไปที่ Robotaxi และ Optimus จะช่วยให้ Tesla ใช้ประโยชน์จากความเป็นผู้นำด้าน AI แบบมีตัวตน ขณะที่ Dan Ives (Wedbush) มองว่า ระบบอัตโนมัติและหุ่นยนต์มนุษย์อาจผลักดันมูลค่าตลาด Tesla ไปถึง 3 ล้านล้านดอลลาร์ภายในสิ้นปี 2026

ธุรกิจพลังงานเก็บไฟฟ้า: “ขุมทรัพย์เงียบ” ของ Tesla

แม้นักลงทุนส่วนใหญ่ให้ความสนใจกับรถยนต์หรือหุ่นยนต์ แต่ ธุรกิจพลังงานเก็บไฟฟ้าของ Tesla กลับเติบโตอย่างเงียบ ๆ ด้วยอัตราสามหลัก

-

ปี 2024 รายได้จากการผลิตและเก็บพลังงานเพิ่มขึ้น 67% YoY ทำรายได้มากกว่า 10 พันล้านดอลลาร์

-

ปริมาณการติดตั้งรวม 31.4 GWh เพิ่มขึ้น 114% YoY

ข้อมูลสำคัญของธุรกิจพลังงาน:

-

Q4 2024: ติดตั้ง 11 GWh (+244% YoY), รายได้ >3 พันล้านดอลลาร์ (+113% YoY)

-

Q1 2025: ติดตั้ง 10.4 GWh (+154% YoY), รายได้ 2.7 พันล้านดอลลาร์

-

Q2 2025: ติดตั้ง 9.6 GWh (+48% YoY), อัตรากำไรขั้นต้น >30%

อัตรากำไรขั้นต้นของธุรกิจพลังงานสูงกว่า 30% สูงกว่ากำไรของธุรกิจยานยนต์อย่างมาก ปัจจุบัน Tesla เป็นผู้รวมระบบแบตเตอรี่เก็บพลังงานที่ใหญ่ที่สุดในโลก มีส่วนแบ่งตลาด 15% ในระดับโลก และ 39% ในอเมริกาเหนือ

FSD (Full Self-Driving) ของ Tesla: การสมัครสมาชิกรายเดือนที่สร้างโอกาสเติบโตใหม่

FSD ยังคงเป็นโอกาสเติบโตหลักของ Tesla ขายเป็นการชำระครั้งเดียวสูงสุด 15,000 ดอลลาร์ หรือสมัครสมาชิก 99 ดอลลาร์/เดือน Tesla CFO Vaibhav Taneja กล่าวว่า ผู้สมัครสมาชิก FSD พรีเมียมเหมือนได้ “คนขับส่วนตัว” ประมาณ 3.33 ดอลลาร์/วัน แต่การสำรวจเดือนสิงหาคม 2025 พบว่า FSD ลดความสนใจของผู้บริโภคบางส่วน:

-

ในกลุ่มที่ต้องการรถไฟฟ้าเต็มตัว: 20% สนใจ Tesla มากขึ้นเพราะ FSD

-

33% สนใจน้อยลงเพราะ FSD

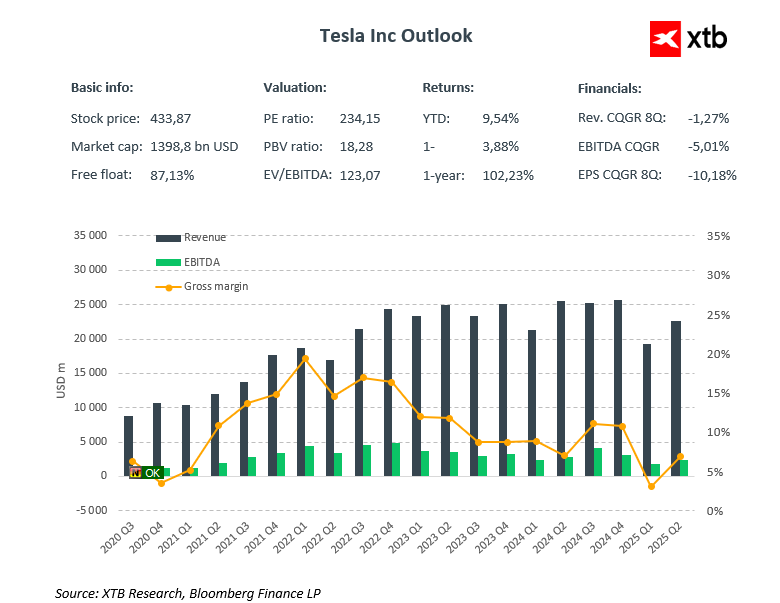

การประเมินมูลค่า – สูงมากแต่มีเหตุผล

P/E >200 ทำให้ Tesla ซื้อขายสูงกว่ากลุ่มเทคโนโลยีถึง 1000% จากค่าเฉลี่ย ตลาดให้มูลค่า โครงการ Robotaxi และ Optimus ประมาณ 900 พันล้านดอลลาร์ และ ธุรกิจยานยนต์ 500 พันล้านดอลลาร์ ราคาหุ้นปัจจุบัน <440 ดอลลาร์/หุ้น และราคาเป้าหมายเฉลี่ยของนักวิเคราะห์ Wall Street >350 ดอลลาร์

ปัจจัยกดดันปีนี้ทำให้หุ้นเพิ่มเพียง 9% YTD แต่จากมุมมอง 12 เดือนเพิ่มกว่า 100% สูงกว่าดัชนี S&P 500 อย่างมีนัยสำคัญ

สรุป

Tesla พร้อมรายงาน ผลประกอบการ Q3 ที่แข็งแกร่ง แม้ขับเคลื่อนด้วยยอดขายรถยนต์เชิงรุก ราคาหุ้นสะท้อน การประเมินมูลค่าสูง (P/E ~200) แต่มีเหตุผลสนับสนุนจากแผนระยะยาวด้าน รถยนต์ขับเคลื่อนอัตโนมัติและหุ่นยนต์ ราคาหุ้นมีแนวโน้มแกว่ง ±6–7% หลังผลประกอบการ ซึ่งอาจทำให้ขึ้นสู่ระดับสูงสุดตั้งแต่ธันวาคมปีที่แล้ว หรือร่วงสู่จุดต่ำสุดตั้งแต่กลางกันยายน

ราคาหุ้นร่วงลงก่อนที่จะประกาศผลประกอบการหลังตลาดเปิด (ที่มา: xStation5)

IBM รายงานผลประกอบการ: บิดาแห่งวงการไอที จะทำได้ตามคาดหรือไม่?

กระแสหุ้นมีม "Meme Stock” กลับมาแล้ว?

Google Quantum Echoes – ก้าวสำคัญด้าน Quantum Computing

Waymo: แข่งกับหน่วยงานกำกับดูแล