หุ้น Netflix (NFLX.US) ร่วงกว่า 4% หลังรายงานผลประกอบการ Q4 ต่อเนื่องจากการปรับฐานที่ตอนนี้ลดลงมากกว่า 30% จากจุดสูงสุด

บริษัทรายงานรายได้และกำไรสุทธิดีกว่าคาดเล็กน้อย และกระแสเงินสดอิสระ (FCF) สูงกว่าคาดอย่างมีนัยสำคัญ แต่ แนวโน้มในอนาคต (guidance) กลับเป็นจุดที่ทำให้นักลงทุนผิดหวัง:

-

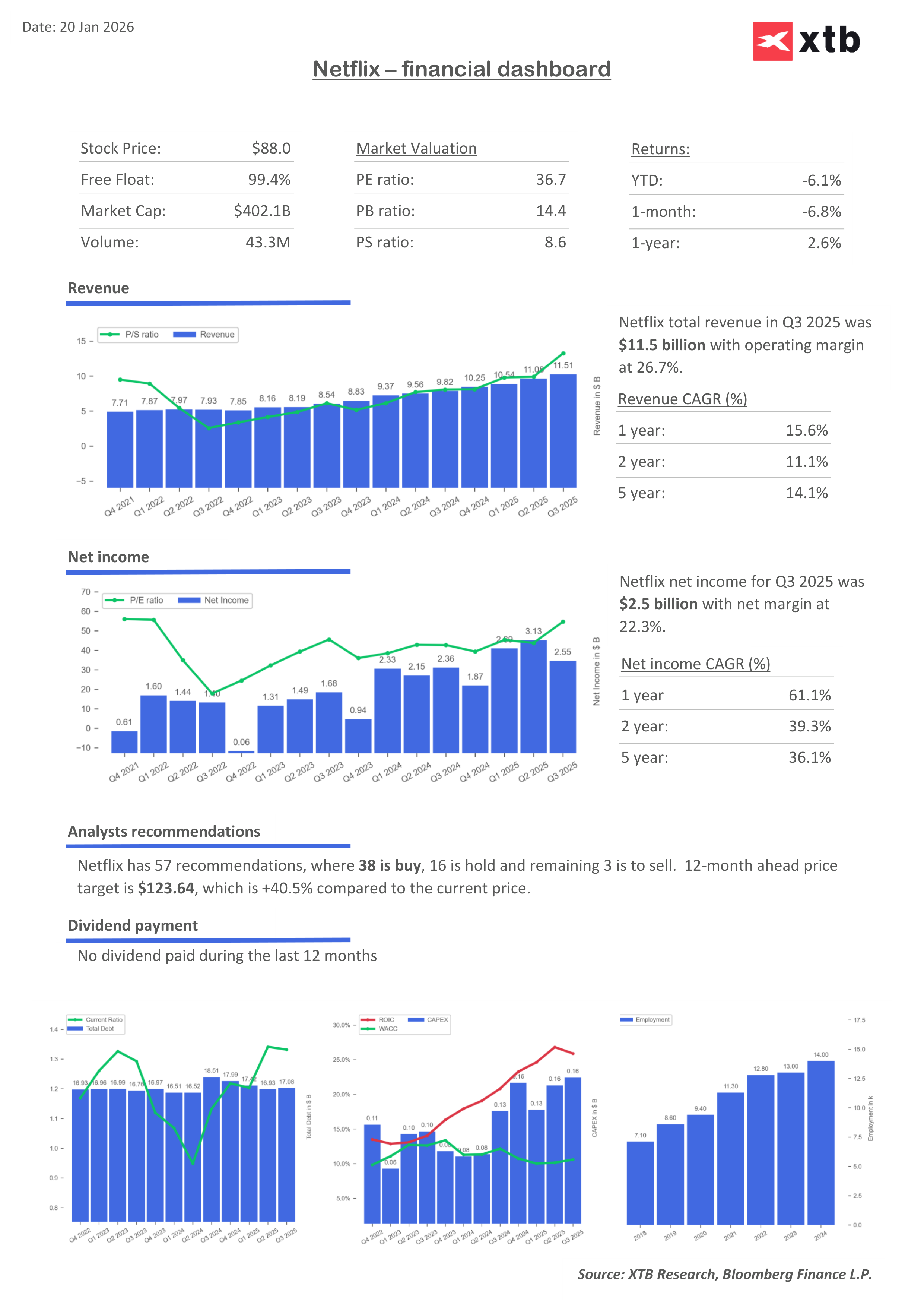

รายได้คาดการณ์ในปี 2026 อยู่ในระดับที่ตลาดคาดไว้ และต่ำกว่า 51 พันล้านดอลลาร์

-

คาดการณ์กำไรและอัตรากำไรจากการดำเนินงาน (Operating margin) อ่อนลงอย่างมีนัย

-

ทำให้หุ้นปรับตัวลงต่อ แม้ตลาดโดยรวมจะไม่อ่อนตัวมาก หลัง Nasdaq 100 ร่วงกว่า 2% ในวันนั้น

แนวโน้มปี 2026

-

คาดรายได้ปี 2026 อยู่ที่ 50.7–51.7 พันล้านดอลลาร์ (ต่ำกว่าคาด 50.96 พันล้านดอลลาร์)

-

อัตรากำไรจากการดำเนินงานคาดที่ 31.5% (ต่ำกว่าคาด 32.4%)

-

FCF คาดประมาณ 11 พันล้านดอลลาร์ (ต่ำกว่าคาด 11.93 พันล้านดอลลาร์)

-

บริษัทเตรียมใช้จ่ายมหาศาลสำหรับคอนเทนต์และดีล Warner Bros

-

งดซื้อหุ้นคืน (Share buyback) เพื่อสนับสนุนดีล Warner Bros

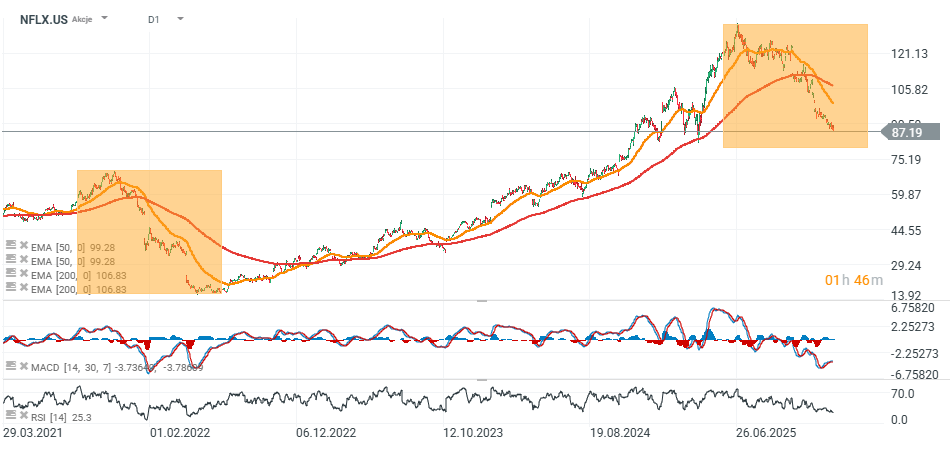

ตั้งแต่ช่วงกลางปี 2022 หุ้นเคยตกลงเกือบ 75% จากจุดสูงสุด ก่อนจะเพิ่มผู้สมัครสมาชิก 105 ล้านคน และทำรายได้จากโฆษณาได้อย่างดี ทำให้ราคาหุ้นพุ่งขึ้นกว่า 6.5 เท่า

แต่ปัจจุบันตลาดได้กดดันมูลค่าให้สูงจน “ผลประกอบการดีมาก” ก็ยังไม่เพียงพอที่จะรักษาแนวโน้มขาขึ้นไว้ได้

Source: xStation5

US100 chart (H1 interval)

Source: xStation5

Netflix แสดงอะไรให้เห็น?

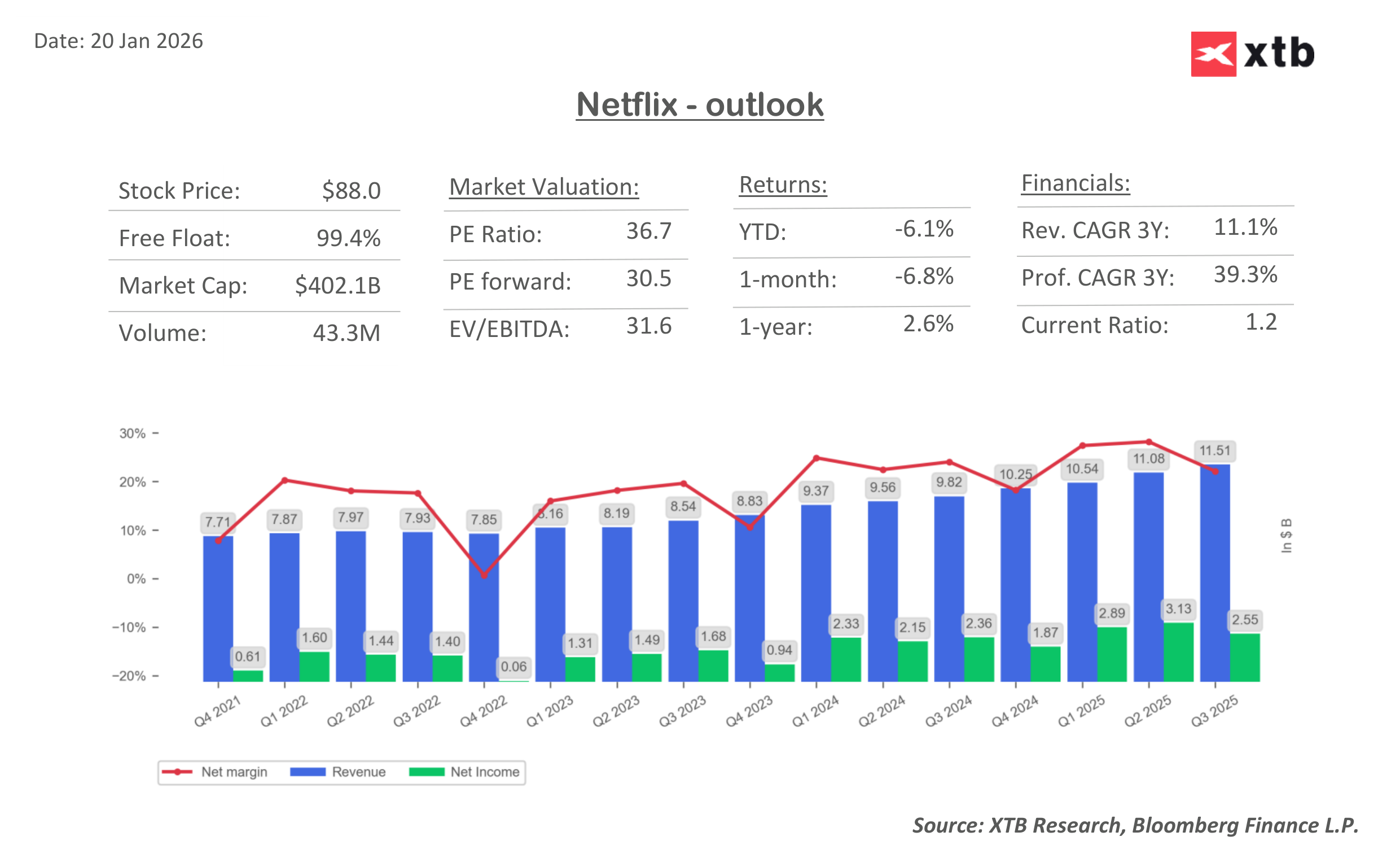

วอลล์สตรีทเริ่มตัดสินบริษัทไม่ใช่จากว่า “เติบโตหรือไม่” แต่เป็นว่า “เติบโตได้สมบูรณ์แบบหรือเปล่า” ผลประกอบการครั้งนี้ยืนยันว่าโมเดลธุรกิจของ Netflix ยังคงใช้งานได้ และการสร้างรายได้จากฐานผู้ใช้งานยังอยู่ในระดับเหนือค่าเฉลี่ย โดยคาดว่า ณ สิ้นปี 2025 Netflix มีผู้สมัครรับชมเกิน 325 ล้านราย ซึ่งเติบโตเกือบ 8% ต่อปี

แม้บริษัทจะลดการรายงานตัวเลขผู้สมัครรับชมแบบเป็นประจำ แต่ก็ยากที่จะมองข้ามว่าระบบนิเวศของ Netflix ยังคงขยายตัวอยู่ อย่างไรก็ตาม ความใหญ่ของบริษัทยิ่งเพิ่มขึ้น ก็ทำให้ “การเติบโตที่ดี” กลายเป็น “ยังไม่พอ” ปัญหาใหญ่ในครั้งนี้คือ คำแนะนำทิศทางในอนาคต (Guidance)

สำหรับไตรมาสปัจจุบัน Netflix คาด EPS อยู่ที่ 0.76 ดอลลาร์ ต่ำกว่าที่ตลาดคาดไว้ประมาณ 0.82 ดอลลาร์ รายได้คาดอยู่ที่ 12.2 พันล้านดอลลาร์ ซึ่งใกล้เคียงกับความคาดหวังของนักวิเคราะห์ แต่ Netflix ไม่ใช่หุ้น “ธรรมดา” อีกต่อไปแล้ว ด้วยมูลค่า ประมาณ 30 เท่าของกำไรล่วงหน้า 12 เดือน มุมมองที่ “แค่ตรงตามคาด” จึงถูกตีความว่าเป็นการไม่มี “เซอร์ไพรส์เชิงบวก” และเมื่อมูลค่าสูงอยู่แล้ว ไม่มีเซอร์ไพรส์เลยก็เหมือนเป็นข่าวลบ

Netflix ยังระบุว่าจะเพิ่มงบลงทุนด้านคอนเทนต์ขึ้น 10% ในปี 2026 หลังจากใช้เงินประมาณ 18 พันล้านดอลลาร์ในปี 2025 ข้อความที่ส่งออกมาชัดเจนว่า การแข่งขันแย่งเวลาของผู้ชมและ “share of attention” ไม่ได้ผ่อนคลายลง และวงจรการลงทุนคอนเทนต์กำลังกลับมาเร่งตัวอีกครั้ง ซึ่งดีต่อผู้ใช้งาน แต่ตลาดกลับไม่ค่อยตื่นเต้นนัก

นักลงทุนคุ้นชินกับ Netflix ที่สามารถขยายรายได้ได้เร็วกว่าเพิ่มต้นทุนและทำให้กำไรดีขึ้น แต่คำแนะนำนี้บ่งชี้ว่า ปี 2026 อาจเป็นปีที่การปรับปรุงมาร์จิ้นชะลอลง เพราะบริษัทตั้งใจกลับไปลงทุนหนักขึ้น ในช่วงของวัฏจักรนี้ นั่นคือสิ่งที่มักทำให้เกิดการขายทำกำไร

อีกหนึ่งแรงกดดันสำคัญคือ ดีลซื้อกิจการของ Warner Bros. Discovery โดยเฉพาะส่วนสตูดิโอและธุรกิจสตรีมมิ่ง Netflix ชัดเจนว่าการปิดดีลจะทำให้มีค่าใช้จ่ายเพิ่ม 275 ล้านดอลลาร์ในปีนี้ นอกเหนือจาก 60 ล้านดอลลาร์ที่ใช้ไปแล้ว และสำคัญคือบริษัทยังบอกว่าจะ ระงับการซื้อหุ้นคืน เพื่อสะสมเงินสำหรับการซื้อกิจการ

สัญญาณแบบนี้มักทำให้วอลล์สตรีทกังวลทันที เพราะเมื่อการซื้อหุ้นคืนหยุด ตลาดจะตั้งคำถามว่า:

-

งบดุลจะเข้มงวดขึ้นหรือไม่?

-

ผลตอบแทนจากดีลนี้จะคุ้มไหม?

ในเชิงกลยุทธ์ Netflix ต้องการ Warner Bros. เพื่อ:

-

ยึดครองคลังหนัง/ซีรีส์ที่ใหญ่และแข็งแกร่งที่สุดแห่งหนึ่งในโลก

-

ใช้ IP สร้างรูปแบบใหม่และภาคต่อ

-

ขยายธุรกิจที่เกี่ยวเนื่อง เช่น สินค้าบริโภคและเกม

นี่ไม่ใช่การซื้อ “สองปี” แต่เป็นการซื้อ “สิบปี” แต่ตลาดมักไม่ชอบจ่ายเงินล่วงหน้าสำหรับวิสัยทัศน์จนกว่าจะเห็นตัวเลขชัดในโมเดล

Netflix กำลังเข้าสู่ช่วงที่ “ไตรมาสที่ดีคือขั้นต่ำ” บริษัทเพิ่งปรับราคาขึ้น ขยายธุรกิจโฆษณา และไม่ใช้การสมัครสมาชิกเป็นเครื่องยนต์เติบโตเพียงอย่างเดียว Netflix ยังคงเป็นบริษัทที่ยอดเยี่ยม แต่ความรู้สึกของตลาดเริ่มเปลี่ยนไปที่เรื่องมูลค่า

ช่วง 2–3 เดือนข้างหน้าจะขึ้นอยู่กับ 3 เรื่อง

-

Netflix จะรักษาโมเมนตัมโฆษณาได้ไหม?

บริษัทคาดว่ารายได้โฆษณาอาจ เพิ่มเป็นสองเท่าในปี 2026 (จากประมาณ 1.5 พันล้านดอลลาร์ใน 2025) หากเป็นจริง ความกังวลเรื่องมาร์จิ้นอาจลดลง -

การเพิ่มงบคอนเทนต์จะทำให้ผู้ชมเพิ่มจริงหรือไม่?

Netflix เคยเห็นว่าใช้เงินเพิ่มไม่ได้แปลว่าผู้ชมเพิ่มตามสัดส่วน การเติบโตของการมีส่วนร่วมในครึ่งหลังของปีที่ผ่านมาแทบไม่มี ดังนั้นนี่จะเป็นการทดสอบกลยุทธ์ที่หนักมาก -

Synergies ของ Warner Bros. จะชัดเจนไหม?

ตลาดต้องการเรื่อง synergy ที่เป็นตัวเลขชัดเจน ไม่ใช่แค่คำอธิบายเชิงกลยุทธ์

Source: XTB Research, Bloomberg Finance L.P.

Source: XTB Research, Bloomberg Finance L.P.

ข่าวเด่นวันนี้ 21 มกราคม 2026

ธนาคารหวั่น Trump 📉 สหรัฐฯ กำลังเข้าสู่ยุค “การวางแผนกลาง” หรือไม่?

กำไรเพิ่มขึ้น ความเสี่ยงอยู่ในระดับควบคุม — U.S. Bancorp โชว์คลาสของจริง 📈

Renault กลับเข้าสู่อุตสาหกรรมป้องกันประเทศอีกครั้ง