ในช่วงต้นสัปดาห์ ตลาดมีเหตุผลหลายประการที่ทำให้นักลงทุนยังคงระมัดระวัง ข้างหน้าเรามีการประกาศข้อมูลเศรษฐกิจสำคัญจากสหรัฐฯ การประชุมของธนาคารกลางหลักในยูโรโซน สหราชอาณาจักร และญี่ปุ่น รวมถึงเหตุการณ์ทางเทคนิคในตลาดการเงินที่เกี่ยวข้องกับการหมดอายุของสัญญาซื้อขาย ส่งผลให้ดัชนีหุ้นยุโรปส่วนใหญ่ปรับตัวลดลง โดยณ เวลา 11:25 น. ดัชนี DAX ของเยอรมนี ลดลงราว 0,4% ดัชนี FTSE ของสหราชอาณาจักร ลดลง 0,3% และดัชนี IBEX 35 ของสเปน ลดลง 0,2% ขณะที่ในขณะนี้ ดัชนี CAC40 ของฝรั่งเศส ปรับขึ้นเล็กน้อยและอยู่ในแดนบวก

วันนี้ตลาดยังให้ความสนใจกับข้อมูลจากเยอรมนี โดย ดัชนี ZEW เดือนธันวาคม ออกมาที่ระดับ 45,8 สูงกว่าคาดการณ์ที่ 38,5 และสูงกว่าค่าในเดือนพฤศจิกายนอย่างมีนัยสำคัญ สะท้อนว่านักลงทุนมีมุมมองเชิงบวกต่อแนวโน้มเศรษฐกิจเยอรมนีมากขึ้น ดัชนี ZEW มีความสำคัญเนื่องจากสะท้อนความเชื่อมั่นของนักลงทุนสถาบัน และสามารถบ่งชี้ทิศทางที่เป็นไปได้ของตลาดหุ้นและค่าเงินยูโร

แม้ข้อมูลจากเยอรมนีจะออกมาในเชิงบวก แต่ปัจจัยหลักที่กดดันตลาดในวันนี้ยังคงเป็นปัจจัยระดับโลก โดยนักลงทุนกำลังรอข้อมูลเงินเฟ้อและตลาดแรงงานของสหรัฐฯ ซึ่งอาจส่งผลต่อการคาดการณ์การปรับลดอัตราดอกเบี้ยในปี 2026 หากตลาดแรงงานสหรัฐฯ แข็งแกร่ง อาจดันอัตราผลตอบแทนพันธบัตรให้สูงขึ้น และกดดันมูลค่าหุ้น รวมถึงบริษัทในดัชนี DAX ของเยอรมนี

อีกประเด็นสำคัญคือการเจรจาสันติภาพเกี่ยวกับยูเครน โดยโดนัลด์ ทรัมป์ ระบุว่าข้อตกลงใกล้บรรลุผลมากกว่าที่เคย และสหรัฐฯ อาจเสนอหลักประกันความมั่นคงให้ยูเครนในลักษณะเดียวกับ NATO ข่าวดังกล่าวกระตุ้นแรงขายทำกำไรในหุ้นกลุ่มอุตสาหกรรมป้องกันประเทศของยุโรป

Currently, volatility is being observed across the broader European market.

Source: xStation

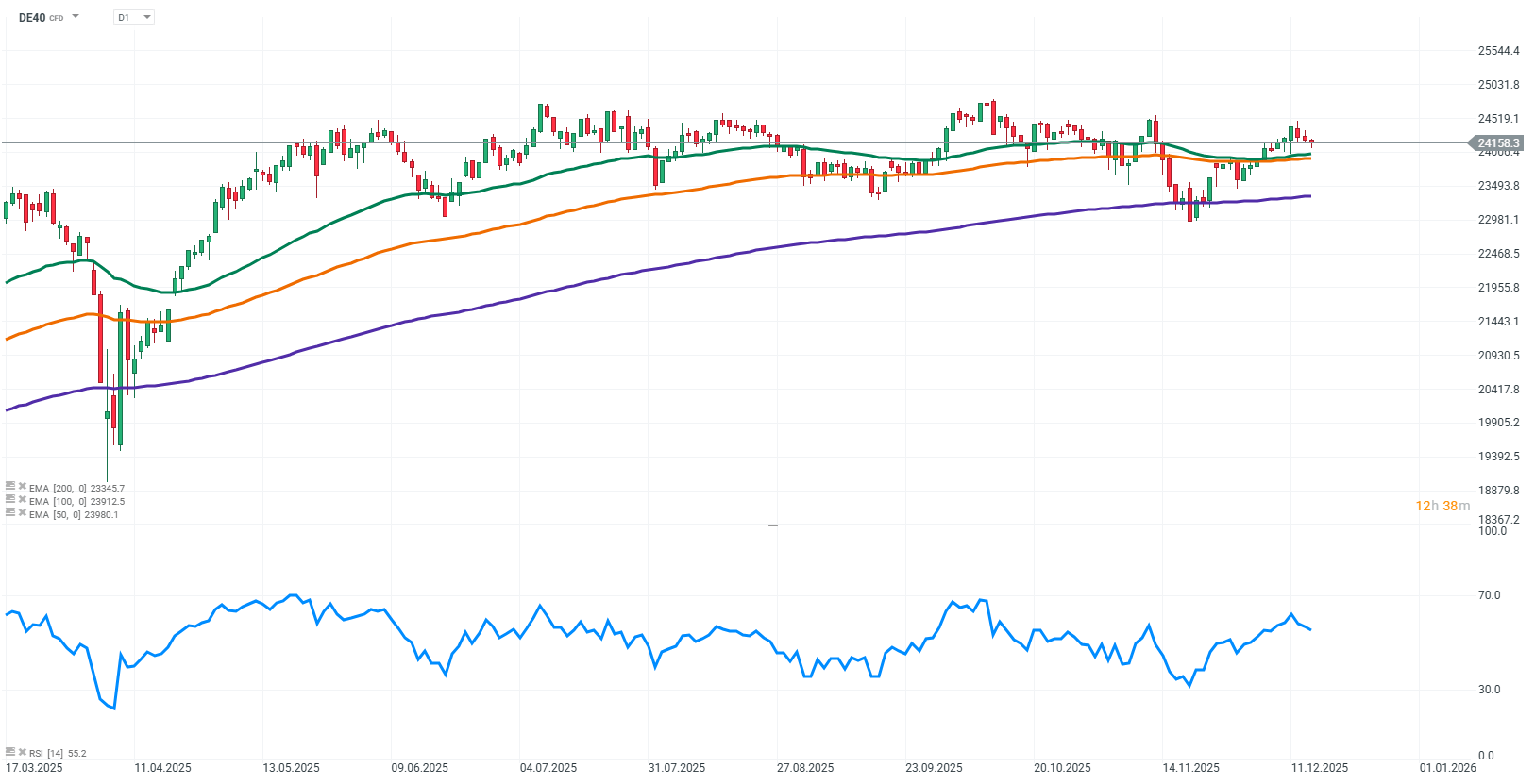

วันนี้ ฟิวเจอร์สดัชนี DE40 อยู่ภายใต้แรงกดดันจากแรงขายชัดเจน การปรับตัวลดลงครั้งนี้ได้รับอิทธิพลจากหลายปัจจัย รวมถึงข่าวลือเกี่ยวกับความเป็นไปได้ที่ความขัดแย้งในยูเครนอาจสิ้นสุดเร็ว ซึ่งสร้างความระมัดระวังให้นักลงทุน นอกจากนี้ ตลาดยังรอข้อมูลเศรษฐกิจมหภาคสำคัญจากสหรัฐฯ และการตัดสินใจของธนาคารกลาง ทำให้เกิดความไม่แน่นอนและจำกัดการเคลื่อนไหวของราคาที่มากเกินไป แม้จะมีแรงกดดันระยะสั้น โดยรวมแล้ว ดัชนียังคงอยู่ใน ช่วงการรวมตัวของราคา (consolidation phase) โดยแกว่งตัวรอบค่าเฉลี่ยเคลื่อนที่ 50, 100 และ 200 วัน ซึ่งบ่งชี้ถึงความสมดุลระหว่างอุปทานและอุปสงค์ ในเซสชันที่จะถึงนี้ นักลงทุนจะติดตามสัญญาณเศรษฐกิจมหภาคอย่างใกล้ชิด เพื่อหาทิศทางของการเคลื่อนไหวราคาครั้งต่อไป

แหล่งข้อมูล: xStation

ข่าวบริษัท:

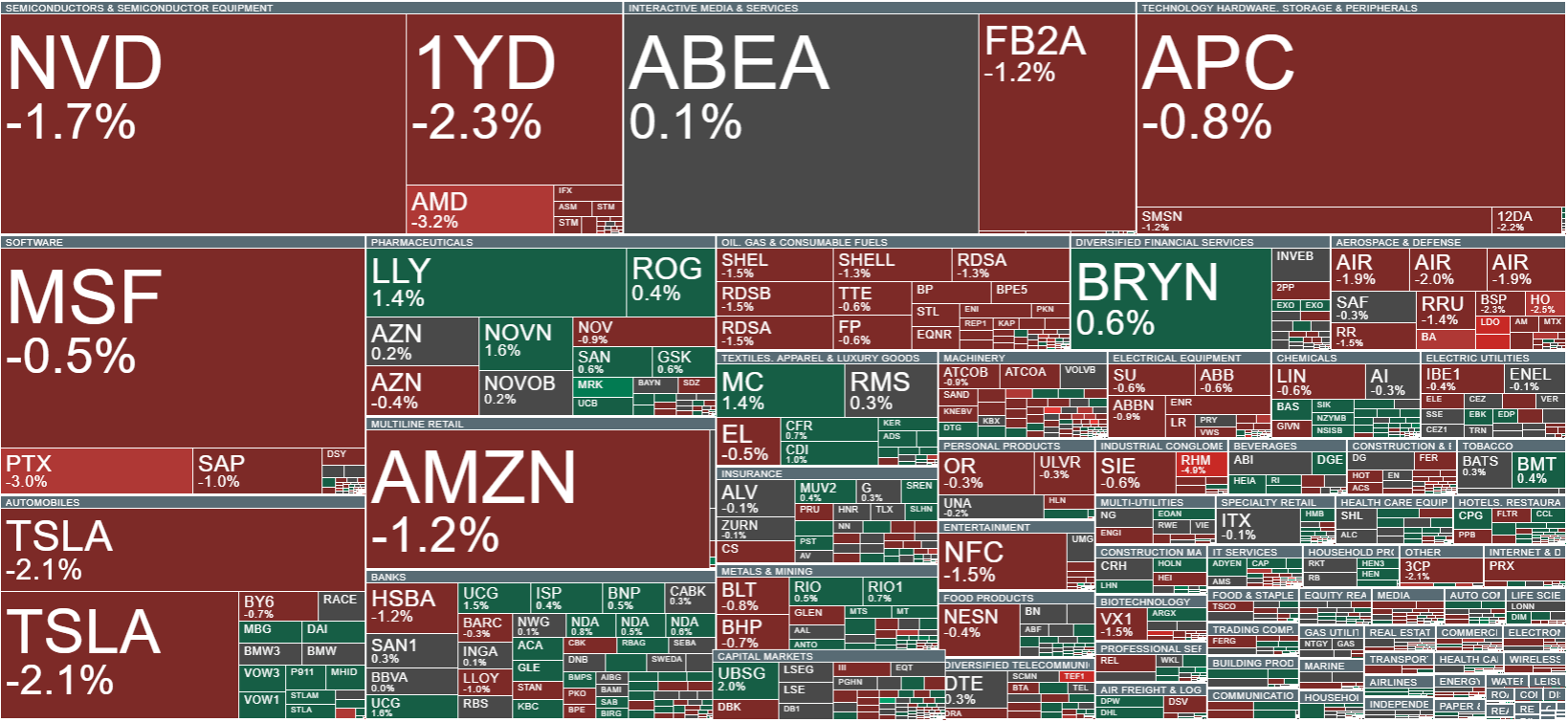

หุ้นกลุ่ม อุตสาหกรรมป้องกันยุโรป อยู่ภายใต้แรงกดดันลดลงอย่างมากวันนี้ การขาดทุนหนักที่สุดเกิดขึ้นกับ Rheinmetall (RHM.DE), RENK (R3NK.DE), และ Hensoldt (HAG.DE) ขณะที่บริษัทอื่น ๆ เช่น Dassault Aviation (AM.FR), Thales (HO.FR), Kongsberg (KOA.NO), Leonardo (LDO.IT), และ Saab (SAABB.SE) ก็ได้รับผลกระทบเช่นกัน ความอ่อนแอในกลุ่มนี้เกิดจากรายงานความคืบหน้าในการเจรจาสันติภาพเกี่ยวกับความขัดแย้งในยูเครน ประธานาธิบดีสหรัฐฯ โดนัลด์ ทรัมป์ ระบุว่าข้อตกลงใกล้บรรลุมากกว่าที่เคย และวอชิงตันกำลังพิจารณาการให้หลักประกันความมั่นคงอย่างมีนัยสำคัญแก่ยูเครนในลักษณะเดียวกับ NATO สำหรับตลาด ข้อมูลเหล่านี้บ่งชี้ถึงความเป็นไปได้ที่ความต้องการอุปกรณ์ทางทหารในยุโรปซึ่งเติบโตขึ้นในช่วงสงคราม อาจลดลง

หุ้น BASF (BAS.DE) ปรับตัวสูงขึ้นวันนี้ หลังข่าวบวกเกี่ยวกับโรงงานสำคัญที่ Ludwigshafen และกลยุทธ์การพัฒนาของบริษัท BASF ได้ลงนามในข้อตกลงแรงงานฉบับใหม่ ที่รับประกันว่าจะไม่มีการปลดพนักงานโดยบังคับจนถึงสิ้นปี 2028 หากเป้าหมายผลกำไรเป็นไปตามแผน พร้อมกันนี้ บริษัทวางแผนลงทุน 1,5–2 พันล้านยูโรต่อปี ในการปรับปรุงโครงสร้างพื้นฐาน ขยายกำลังการผลิต และการเปลี่ยนแปลงสู่เคมีที่ยั่งยืนมากขึ้น นอกจากนี้ BASF ยังได้ทำข้อตกลงด้านการจัดจำหน่ายกับ OQEMA ซึ่งตั้งแต่เดือนมกราคม 2026 จะรับผิดชอบการจำหน่ายผลิตภัณฑ์ของบริษัทในยุโรปกลางและยุโรปตะวันออก

ข่าวเด่นวันนี้: ดอลลาร์อ่อนค่าหลัง NFP; OIL.WTI ร่วงต่ำสุดตั้งแต่ปี 2021 💡

📉 OIL.WTI ร่าง 2.5%

จากความคึกคักสู่การปรับฐาน: CoreWeave และอนาคตของโครงสร้างพื้นฐาน AI

EU ปรับบริษัทยักษ์ใหญ่เทคโนโลยี — บทบาทในการแข่งขันระหว่าง EU และสหรัฐฯ