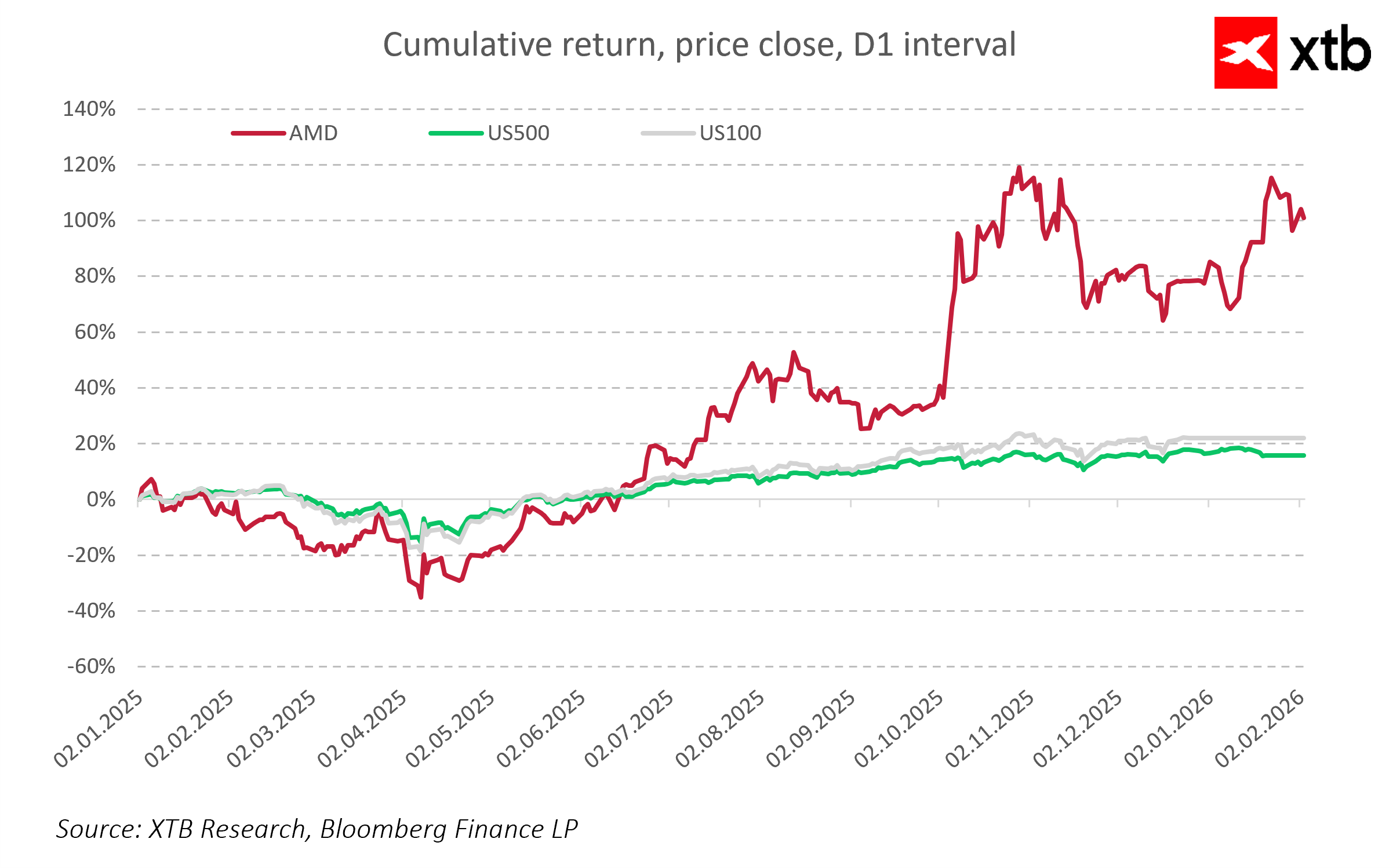

Advanced Micro Devices (AMD) หนึ่งในผู้ผลิตโปรเซสเซอร์และการ์ดจอชั้นนำ วันนี้รายงานผลประกอบการ ไตรมาสที่ 4 ของปี 2025 ซึ่งสามารถสรุปได้ด้วยคำเดียวว่า น่าประทับใจ แม้ว่าตลาดจะมีปฏิกิริยาแตกต่างกัน

บริษัท ไม่เพียงแค่เกินความคาดหมายของนักวิเคราะห์ แต่ยังแสดงให้เห็นว่า ชิปของ AMD อยู่ในระดับแนวหน้าด้านประสิทธิภาพและนวัตกรรม

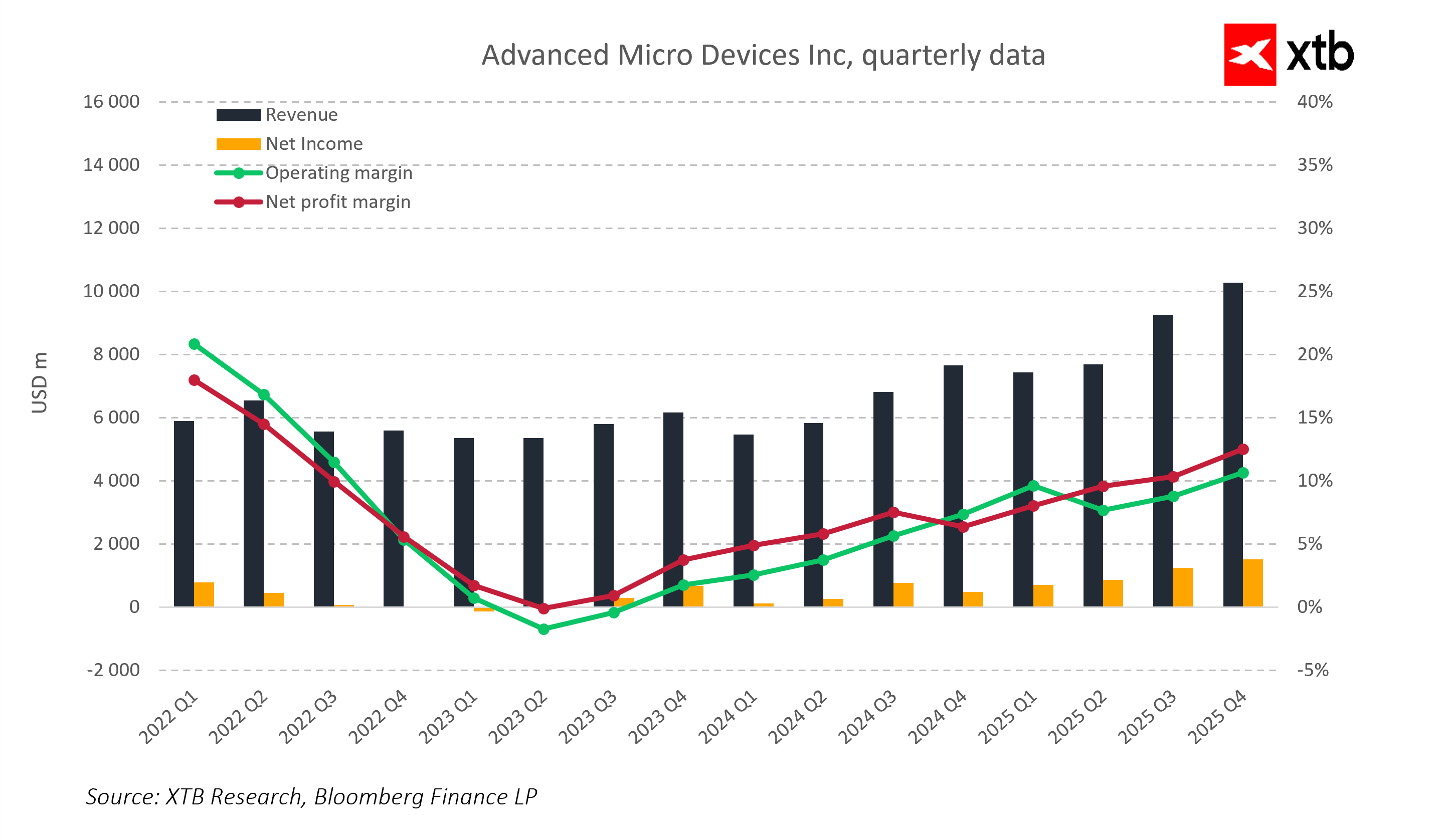

AMD ปิดปีด้วย รายได้สูงสุดเป็นประวัติการณ์ มากกว่า 10.27 พันล้านดอลลาร์สหรัฐ ในไตรมาสนี้เพียงไตรมาสเดียว เพิ่มขึ้น 34% เมื่อเทียบกับปีก่อนหน้า สูงกว่าค่าคาดการณ์เฉลี่ยของนักวิเคราะห์ที่ 9.65 พันล้านดอลลาร์

กำไรต่อหุ้นปรับปรุง (EPS) อยู่ที่ 1.53 ดอลลาร์ เทียบกับคาดการณ์ที่ 1.32 ดอลลาร์ แสดงให้เห็นว่าบริษัท เติบโตอย่างรวดเร็วและยังคงทำกำไรสูง ในขณะที่ขยายธุรกิจ

แผนภูมิผลประกอบการรายไตรมาส ยืนยันว่า รายได้มีแนวโน้มขาขึ้นอย่างชัดเจน และ อัตรากำไรจากการดำเนินงานและกำไรสุทธิปรับตัวดีขึ้นอย่างค่อยเป็นค่อยไป

แม้อัตรากำไรจะเพิ่มขึ้น สะท้อนถึง ประสิทธิภาพการดำเนินงานที่ดีขึ้น แต่ยังคง อยู่ในระดับปานกลาง

ความท้าทายสำคัญของบริษัทคือ การเพิ่มอัตรากำไรเหล่านี้ให้สูงขึ้นอย่างมีนัยสำคัญ ซึ่งจะช่วย เสริมความสามารถในการทำกำไรและมูลค่าของผู้ถือหุ้น

ผลประกอบการสำคัญ – ไตรมาส 4 ปี 2025

-

Segment ศูนย์ข้อมูล (Data Center): 5.38 พันล้านดอลลาร์ (+39% YoY)

-

Segment PC & Notebook: 3.10 พันล้านดอลลาร์ (+34% YoY)

-

Segment Gaming: 843 ล้านดอลลาร์ (+50% YoY)

รายได้และกำไรที่สูง แสดงให้เห็นว่า ผลิตภัณฑ์ของ AMD มีความต้องการเพิ่มขึ้นทั้งในตลาด PC แบบดั้งเดิมและศูนย์ข้อมูลที่ใช้ AI

-

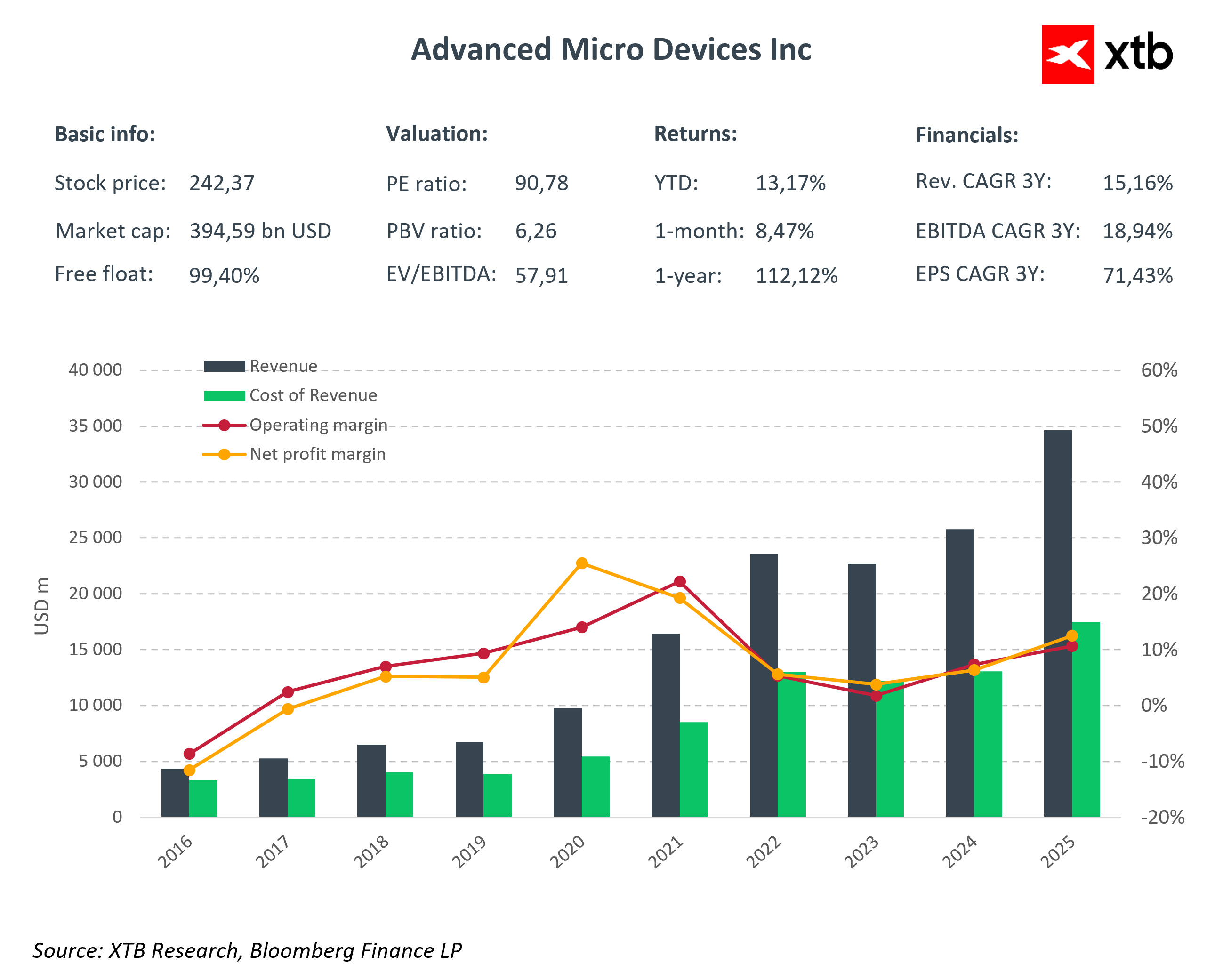

Adjusted Gross Margin: 57% (เทียบกับ 54% ปีที่แล้ว)

-

Operating Margin: 28% (เทียบกับ 26% ปีที่แล้ว)

สะท้อนถึง ประสิทธิภาพต้นทุนที่แข็งแกร่ง และความสามารถในการรักษากำไร ขณะขยายส่วนแบ่งตลาด

ไฮไลท์ทางการเงินอื่น ๆ – ไตรมาส 4 ปี 2025

-

รายได้รวม (Consolidated Revenues): 10.27 พันล้านดอลลาร์ (+34% YoY)

-

กำไรจากการดำเนินงาน (Operating Profit): 2.85 พันล้านดอลลาร์ (+41% YoY)

-

Adjusted EPS: 1.53 ดอลลาร์ (+40% YoY)

-

ค่าใช้จ่ายลงทุน (CapEx): 222 ล้านดอลลาร์ (+6.7% YoY)

-

ค่าใช้จ่าย R&D: 2.33 พันล้านดอลลาร์ (+36% YoY)

คำแนะนำล่วงหน้า – ไตรมาส 1 ปี 2026

-

รายได้: 9.5–10.1 พันล้านดอลลาร์

-

Gross Margin: ประมาณ 55%

-

ลงทุนต่อเนื่องใน R&D และการพัฒนาชิป AI

Business Segments

-

Data Centers: Growing demand for AI accelerators and EPYC processors drove a 39% increase in revenue to USD 5.38 billion, well above analysts’ expectations of USD 4.97 billion. AMD is gaining a larger share in the AI accelerator market, though it still trails dominant player NVIDIA.

-

PCs & Notebooks: The segment reached USD 3.10 billion (+34% YoY). Ryzen products maintain a strong position in the personal and business PC market, generating stable revenues with improving margins.

-

Gaming: Gaming revenues totaled USD 843 million (+50% YoY). While slightly below analysts’ expectations (USD 855.3 million), the growth trend shows that AMD’s graphics chips remain attractive to gamers and console manufacturers, supporting high-end segment margin expansion.

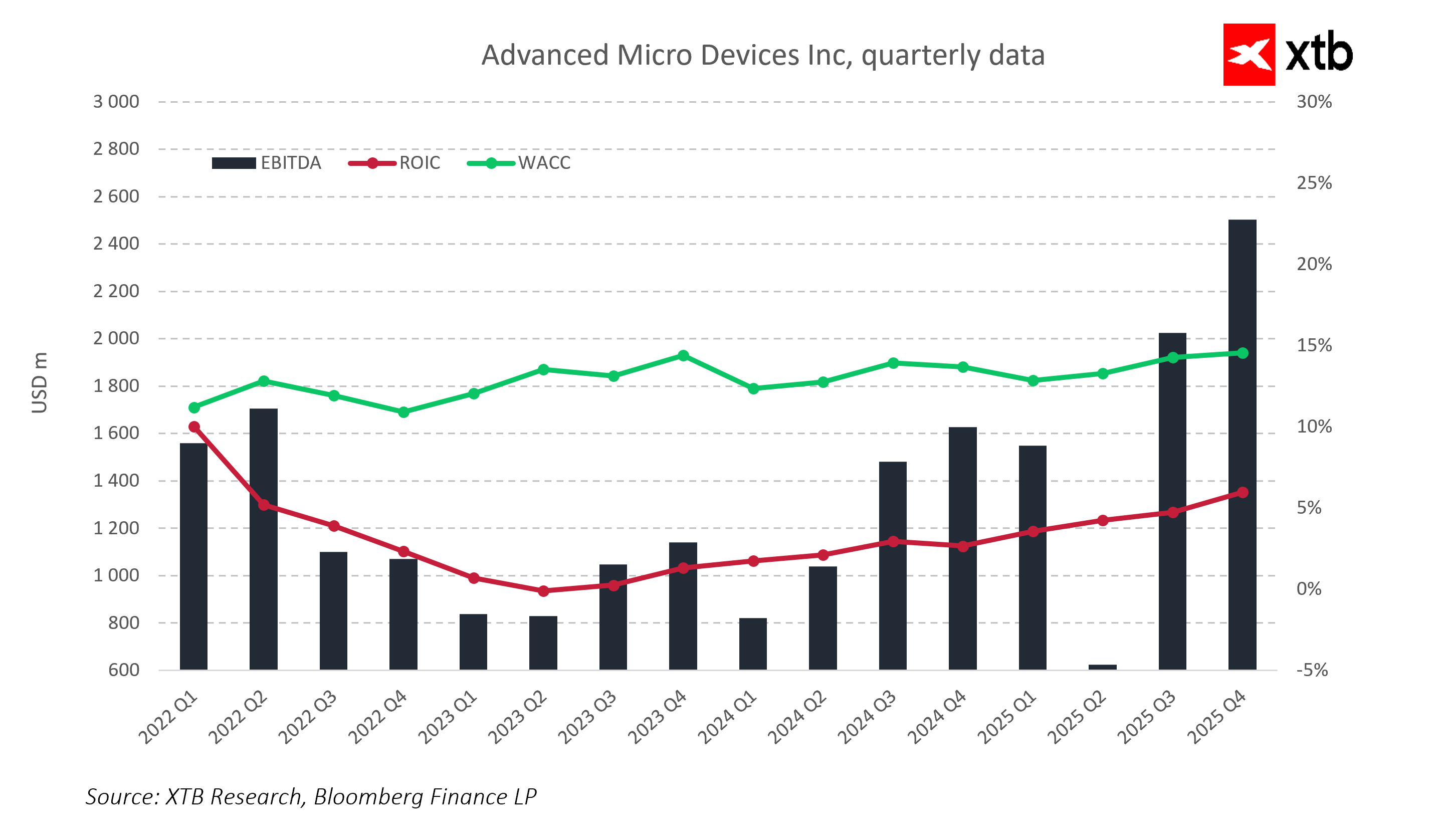

ข้อมูลทางการเงินเน้นย้ำถึงการสร้างกระแสเงินสดที่เพิ่มขึ้นและอัตราผลตอบแทนจากเงินลงทุน (ROIC) ที่ดีขึ้น

น่าสังเกตว่า ต้นทุนเงินทุนถ่วงน้ำหนักเฉลี่ย (WACC) ของบริษัทยังคง คงที่ สะท้อนถึง การบริหารการเงินที่มีประสิทธิภาพ ในช่วงเวลาของการเติบโตอย่างรวดเร็ว

แนวโน้มและคาดการณ์

สำหรับ ไตรมาส 1 ปี 2026 AMD คาดว่า:

-

รายได้: 9.5–10.1 พันล้านดอลลาร์ (+เติบโตสองหลักต่อปี)

-

Gross Margin: ประมาณ 55%

-

ค่าใช้จ่ายลงทุน (CapEx): 222 ล้านดอลลาร์

แม้ว่าตัวเลขคาดการณ์จะสูงกว่าค่าเฉลี่ยของนักวิเคราะห์ (9.39 พันล้านดอลลาร์) แต่ยัง ต่ำกว่าความคาดหวังการเติบโตแบบก้าวกระโดดของตลาด ทำให้ราคาหุ้นปรับตัวลดลงระยะสั้น และชี้ให้เห็นถึง ความไวของหุ้นที่มี P/E สูงต่อความคลาดเคลื่อนเพียงเล็กน้อยจากความคาดหวัง

ฝ่ายบริหารเน้นว่า AMD เตรียมพร้อมเต็มที่สำหรับการขยายตัวในส่วนชิป AI และ HPC

-

EPYC โปรเซสเซอร์รุ่นใหม่ และ MI325 accelerators ในครึ่งหลังของปี คาดว่าจะช่วย เพิ่มยอดขายในศูนย์ข้อมูล และ ขับเคลื่อนรายได้ในตลาดสำคัญ เช่น จีน

แนวโน้มในอนาคต

-

ผลประกอบการ ไตรมาส 4 ปี 2025 ของ AMD ยืนยันว่าบริษัท เติบโตอย่างรวดเร็ว และ ผลิตภัณฑ์อยู่ในระดับแนวหน้าของตลาด

-

รายได้และกำไรเกินความคาดหมาย

-

แนวทางปรับเพิ่มสำหรับไตรมาสถัดไป แสดงให้เห็นว่าฝ่ายบริหารเห็น ศักยภาพการเติบโตเพิ่มเติมอย่างมาก

อย่างไรก็ตาม ตลาดยัง ไวต่อมูลค่าหุ้นสูง

-

อัตรา P/E สูงของ AMD บ่งชี้ว่า ราคาหุ้นสะท้อนการประเมินแทบสมบูรณ์แบบ

-

สิ่งที่ “ดี แต่ไม่ยอดเยี่ยม” อาจทำให้เกิด การปรับตัวลงระยะสั้น

-

การปรับลดราคาหลังประกาศผลประกอบการ แสดงให้เห็นว่า นักลงทุนตอบสนองไม่เพียงแต่ตัวเลขผลประกอบการ แต่ยังรวมถึงว่าบริษัทตรงตามความคาดหวังของตลาดหรือไม่

ภาพระยะยาว

-

ปัจจัยพื้นฐานของ AMD ยังคงแข็งแกร่ง

-

การพัฒนากลุ่มธุรกิจเชิงกลยุทธ์ (AI, HPC, ศูนย์ข้อมูล)

-

การรักษาอัตรากำไรสูงท่ามกลางความต้องการที่เพิ่มขึ้น

-

การลงทุนใน โปรเซสเซอร์และ accelerators รุ่นต่อไป

-

ชี้ให้เห็นว่า หุ้น AMD มีศักยภาพเติบโตต่อเนื่อง

และความผันผวนปัจจุบัน มีแนวโน้มเป็นการปรับฐานระยะสั้นมากกว่าปัญหาเชิงโครงสร้าง

ประเด็นสำคัญ (Key Takeaways)

-

รายได้และกำไรเติบโตแข็งแกร่ง: รายได้ +34% และกำไรจากการดำเนินงาน +41% ใน Q4 2025

-

ความเป็นผู้นำในกลุ่มธุรกิจเชิงกลยุทธ์: AI, ศูนย์ข้อมูล, HPC และเกมมิ่ง

-

ประสิทธิภาพสูง: Gross Margin 57%, Operating Margin 28%

-

แนวทางล่วงหน้าแสดงศักยภาพการเติบโตต่อเนื่อง: รายได้ Q1 2026 คาดการณ์ 9.5–10.1 พันล้านดอลลาร์

ยารักษาโรคอ้วน Eli Lilly พุ่งขึ้น 7% 📈

หลือเวลาไม่กี่วัน รีบรับหุ้นฟรี ⏳

สรุปข่าวเช้า 04 กุมภาพันธ์

ข่าวเด่นวันนี้