Geopolitica – Escalation Iran-Israele

Domenica l’Iran ha lanciato missili verso Israele per la prima volta dall’inizio del cessate il fuoco di aprile, accusando gli Stati Uniti di aver violato il blocco navale e denunciando attività militari in Libano. Israele ha risposto colpendo circa dieci obiettivi militari nell’Iran occidentale e centrale, ignorando gli appelli alla moderazione lanciati da Trump. Nel frattempo, sono emerse notizie non confermate di attacchi partiti dallo Yemen contro Israele e di bombardamenti contro la base saudita di Prince Sultan.

Geopolitica – Stallo diplomatico

Sul fronte diplomatico, le prospettive di de-escalation restano limitate. Trump ha dichiarato pubblicamente che Netanyahu “non avrà altra scelta” se non accettare un accordo, mentre un diplomatico iraniano ha affermato che un’intesa con Trump “non è più possibile in questa fase”. L’assenza di una chiara via d’uscita continua ad alimentare il premio per il rischio sui mercati.

Petrolio – Una crisi dell’offerta senza precedenti

Il WTI guadagna circa il 4,7%, attestandosi intorno ai 94,4 dollari al barile, mentre il Brent sale verso i 97 dollari. I prezzi riflettono sia l’escalation militare tra Iran e Israele sia gli effetti della chiusura dello Stretto di Hormuz, che ha ridotto la produzione effettiva dell’OPEC+ da 42,77 milioni di barili al giorno a 33,19 milioni tra febbraio e aprile, configurando la più grave crisi dell’offerta nella storia dell’organizzazione.

Dal mese di luglio l’OPEC+ aumenterà formalmente i limiti produttivi di 188.000 barili al giorno per il quarto mese consecutivo, ma si tratta in larga parte di una misura simbolica, poiché molti membri non riescono già a raggiungere le quote attuali.

Federal Reserve – Da tagli dei tassi a possibili rialzi

I solidi dati sul mercato del lavoro statunitense (+172.000 nuovi occupati a maggio) e il nuovo shock energetico hanno modificato sensibilmente le aspettative sui tassi. La probabilità di un rialzo della Fed entro fine anno è salita oltre il 70-75%, rispetto al 45% della settimana precedente.

Diversi istituti hanno rivisto le proprie previsioni: Goldman Sachs ha rinviato i primi tagli dei tassi al 2027, mentre Capital Economics prevede due rialzi da 25 punti base entro fine anno. Anche alcuni membri della Fed hanno segnalato che, in presenza di un’inflazione persistentemente elevata, ulteriori strette monetarie potrebbero rendersi necessarie nel breve termine.

Wall Street – Vendite sul tech e rotazione difensiva

La seduta di venerdì è stata dominata dalle vendite nel comparto tecnologico. Tra i ribassi più marcati figurano Micron (-13,25%), Intel (-11,28%), AMD (-10,86%), Broadcom (-7,92%), Applied Materials (-9,71%), Meta (-5,51%), Microsoft (-2,66%) e Nvidia (-6,2%).

Parallelamente emerge una chiara rotazione verso settori difensivi. Healthcare, beni di consumo essenziali e alcuni titoli industriali hanno registrato performance positive, segnalando un progressivo spostamento degli investitori da strategie orientate alla crescita verso asset più difensivi e value.

Asia – Forte correzione del settore tecnologico

I mercati asiatici hanno subito pesanti pressioni, guidati dalle vendite sui titoli tecnologici. Il KOSPI sudcoreano ha perso oltre l’8% nei momenti peggiori della seduta, attivando temporaneamente i meccanismi di sospensione degli scambi, per poi chiudere in calo di circa il 5%.

Anche il Nikkei ha registrato una flessione del 3,7%, mentre importanti società del comparto tecnologico come Tokyo Electron, SoftBank e TSMC hanno evidenziato ribassi significativi. Secondo diversi analisti, il movimento riflette soprattutto prese di profitto e vendite forzate dopo un eccessivo posizionamento degli investitori, più che un cambiamento della narrativa di lungo periodo sull’intelligenza artificiale.

Europa – Apertura condizionata dall’Asia

I future europei si presentano in calo prima dell’apertura, con DAX ed Euro Stoxx 50 in flessione di circa lo 0,5%. La forte esposizione degli indici europei ai semiconduttori e al settore energetico potrebbe tuttavia favorire un’apertura disomogenea: energia sostenuta dai prezzi del petrolio, tecnologia ancora sotto pressione.

Valute – Dollaro forte, yen in difficoltà

Il dollaro statunitense si mantiene sui massimi degli ultimi due mesi. L’EUR/USD scivola verso quota 1,1507, mentre GBP/USD e AUD/USD registrano i livelli più bassi rispettivamente degli ultimi tre e due mesi.

Lo yen continua a indebolirsi, con USD/JPY sopra quota 160. Il mercato ha ormai incorporato un singolo rialzo dei tassi da parte della Bank of Japan a giugno; senza segnali di un ciclo di stretta più aggressivo, la valuta giapponese potrebbe continuare a perdere terreno.

Oro e metalli preziosi

L’oro spot arretra dello 0,2% dopo il forte calo del 3% registrato venerdì, attestandosi tra 4.311 e 4.319 dollari l’oncia. Argento, platino e palladio mostrano variazioni contenute. L’intero comparto dei metalli preziosi continua a soffrire l’aumento dei rendimenti reali, che sta prevalendo sul tradizionale ruolo di bene rifugio.

Criptovalute e appuntamenti della settimana

Bitcoin recupera terreno dopo essere sceso sotto i 60.000 dollari venerdì, segnando la peggiore performance settimanale dai tempi del fallimento di FTX. La criptovaluta quota ora tra 62.600 e 63.000 dollari, mentre Ethereum avanza di circa il 3%.

L’attenzione degli investitori sarà rivolta a tre eventi chiave: i dati CPI statunitensi di mercoledì, i dati PPI di giovedì e il debutto di SpaceX al Nasdaq venerdì. Questi appuntamenti potrebbero definire il sentiment di mercato per le prossime settimane.

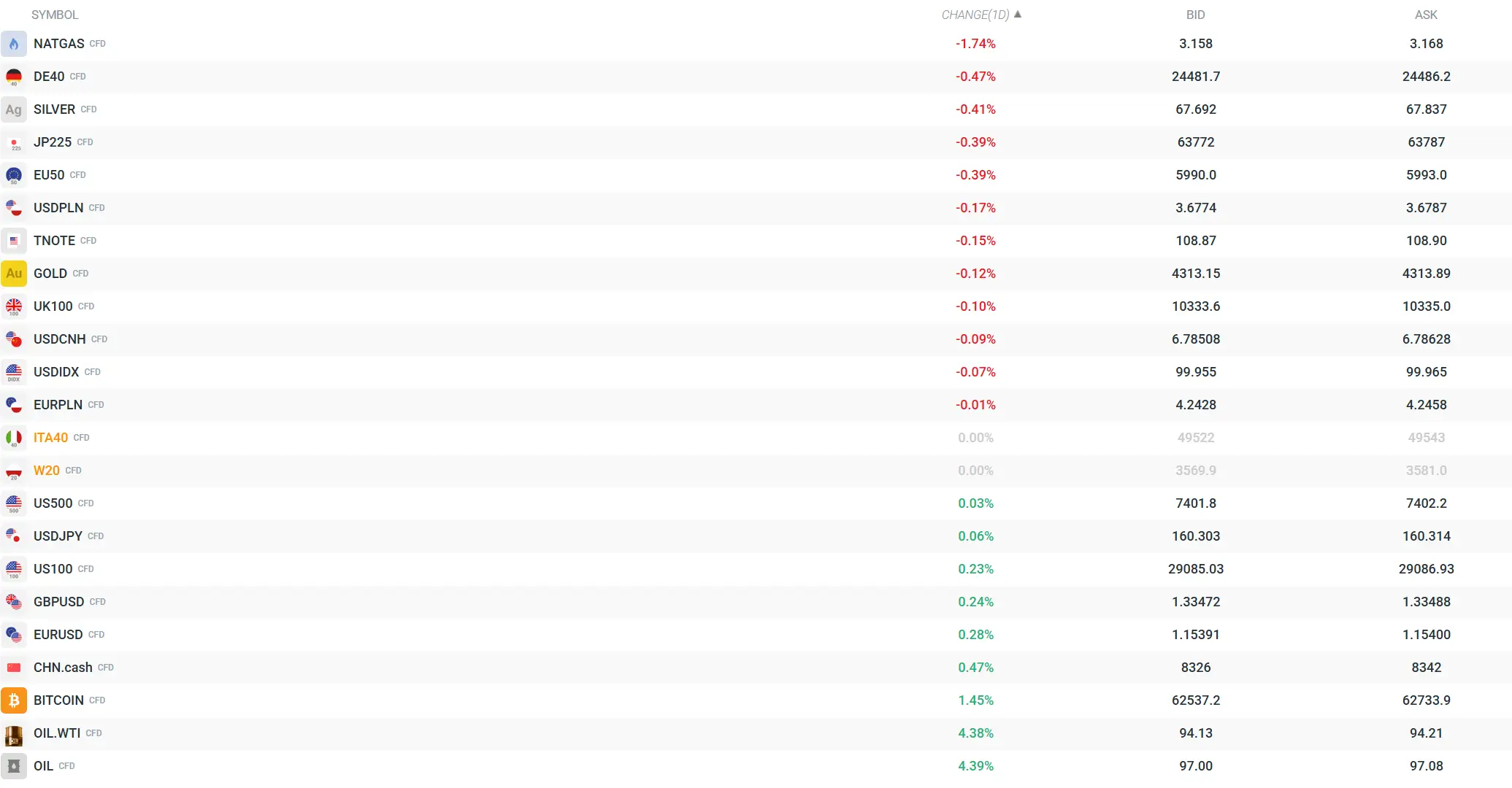

Panoramica dei prezzi dei principali strumenti finanziari. Metalli e mercati azionari sotto pressione. Prezzi del petrolio in forte aumento a causa degli sviluppi geopolitici. Fonte: xStation

📉L'oro cala a fronte del dollaro forte

US Open: il Nasdaq rimbalza grazie al calo del prezzo del petrolio 📈 Le azioni di Intel e Corning salgono vertiginosamente

I Mondiali 2026 sul mercato: c'è un'opportunità di profitto?

Calendario economico: cosa influenza i mercati questa mattina❓

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.