جاء موسم إعلان أرباح الربع الرابع من عام 2025 في وول ستريت أفضل مما توقعه السوق: فمع إعلان 96% من الشركات عن نتائجها، تجاوزت أرباح 73% منها توقعات ربحية السهم، وحققت 73% منها إيرادات فاقت التوقعات. يشير هذا إلى تحسن في اتساع نطاق السوق الأساسي، حتى مع بقاء معنويات المستثمرين ضعيفة. قد يمهد هذا الربع القوي الطريق لانتعاش في الأشهر المقبلة، إلا أن رد فعل المستثمرين حتى الآن كان محدودًا. في الوقت نفسه، شهدنا أول تعديلات نزولية لتوقعات أرباح الشركات الأمريكية منذ الربع الثاني من عام 2025. إليكم أهم النقاط المستخلصة من تقرير فاكت سيت.

- تقود الأرباح نموًا قويًا على مستوى المؤشر: إذ يضع معدل النمو السنوي المجمع البالغ 14.2% للربع الرابع من عام 2025 مؤشر ستاندرد آند بورز 500 على المسار الصحيح لتحقيق خامس ربع متتالٍ من نمو الأرباح برقمين - وهو دليل قوي على مرونة هوامش الربح والطلب.

- تقود الأرباح نموًا قويًا على مستوى المؤشر: فمعدل النمو السنوي المجمع البالغ 14.2% للربع الرابع من عام 2025 يضع مؤشر ستاندرد آند بورز 500 على المسار الصحيح لتحقيق خامس ربع متتالٍ من نمو الأرباح برقمين - وهو دليل قوي على متانة هوامش الربح والطلب.

- شهدت تعديلات التوقعات ارتفاعًا ملحوظًا خلال الموسم: بدأ السوق بتوقعات نمو سنوي بنسبة 8.3% (حتى 31 ديسمبر)، ووصلت هذه النسبة الآن إلى 14.2%، ما يعكس موجة من المفاجآت الإيجابية. ويُظهر ما يصل إلى 10 من أصل 11 قطاعًا أداءً أفضل للأرباح مقارنةً ببداية الموسم.

- تتباين التوقعات للربع الأول من عام 2026، لكنها لا تزال بعيدة عن الاستسلام: فقد أصدرت 52 شركة توقعات إيجابية أو رفعت توقعاتها لأرباح السهم، بينما خفضتها 45 شركة أخرى - وهو توازن إيجابي طفيف، يشير إلى تفاؤل حذر رغم استمرار مخاطر التكلفة والطلب.

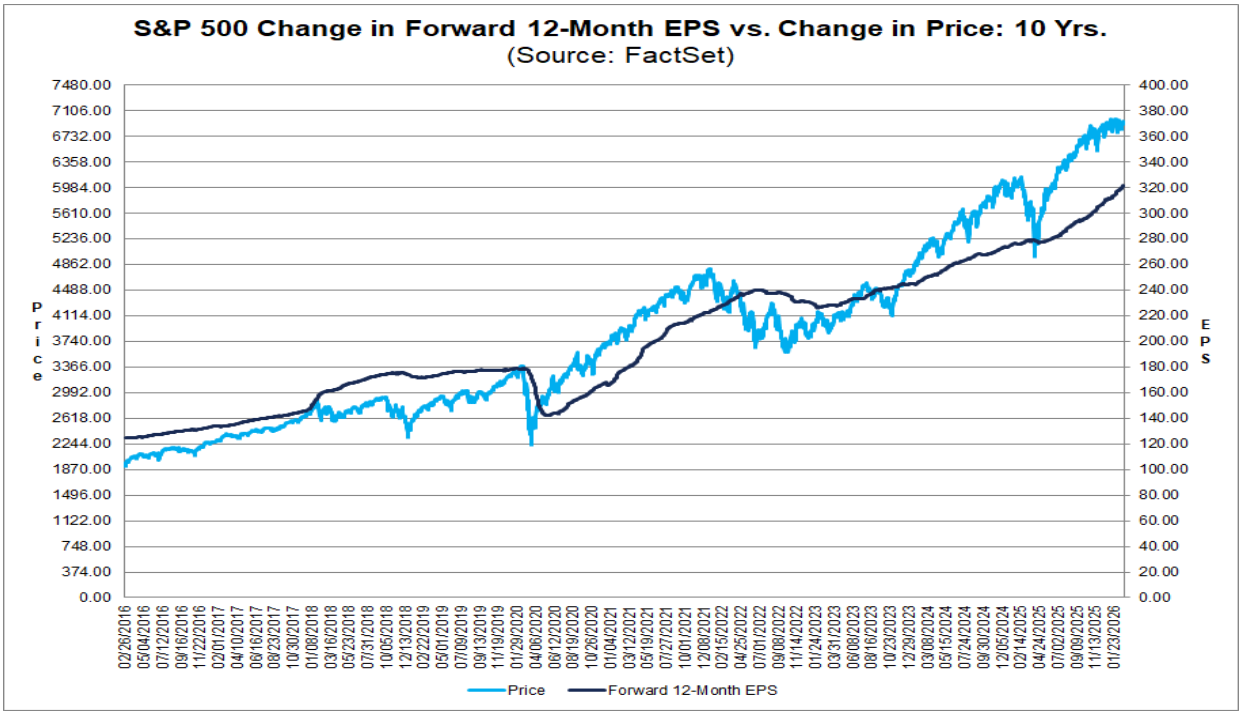

- لا تزال التقييمات مرتفعة، ما يرفع سقف التوقعات للأرباع القادمة: إذ يبلغ مضاعف الربحية المتوقع للأشهر الـ 12 المقبلة 21.6، وهو أعلى من المتوسط لخمس سنوات (20.0) ومتوسط عشر سنوات (18.8). يدفع السوق بالفعل ثمن الأداء القوي المستمر، ما يعني أن أي خيبة أمل في زخم الأرباح أو التوقعات قد تؤثر سلبًا على معنويات السوق.

المصدر: FactSet

اختتمت شركات "السبعة الرائعون" (M7) موسم الربع الرابع بتقرير شركة إنفيديا في 25 فبراير، مما أتاح تقييمًا شاملًا لمدى استمرار هذه المجموعة في قيادة أداء مؤشر ستاندرد آند بورز 500 بشكل عام.

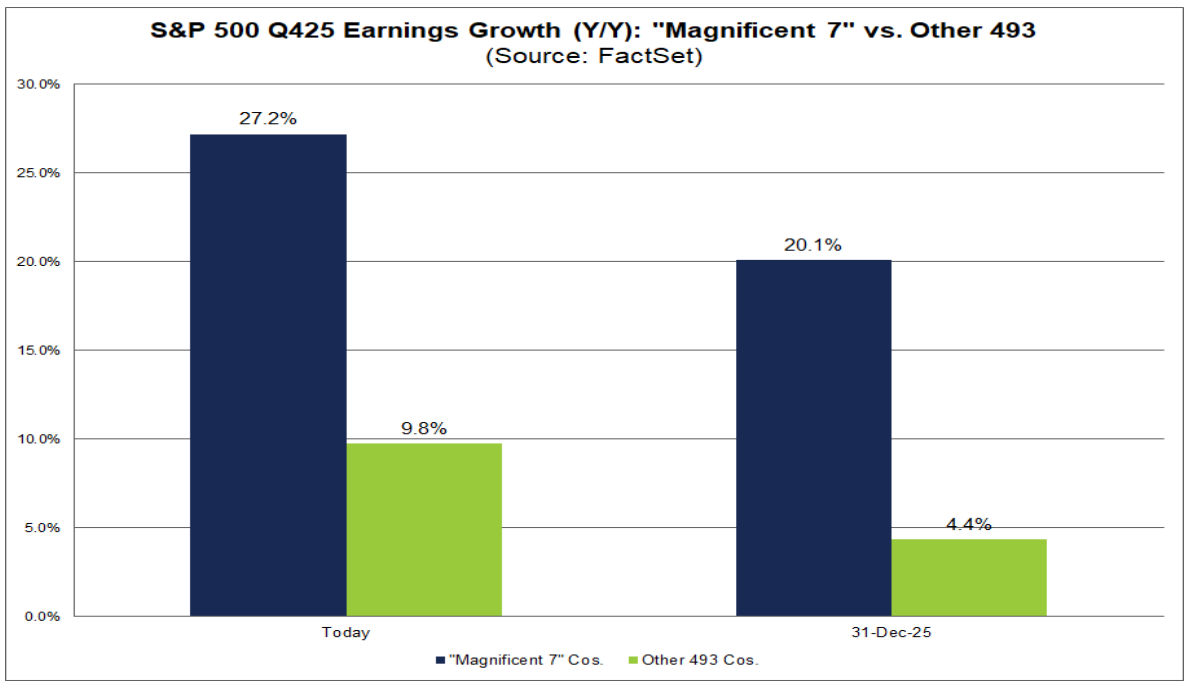

- ارتفعت التوقعات العامة لهذه المجموعة بشكل ملحوظ خلال الموسم: ففي 31 ديسمبر، توقع السوق نموًا في الأرباح بنسبة 20.1% للربع الرابع، بينما بلغت النسبة الفعلية 27.2%.

- أما من حيث جودة المفاجآت، فقد كانت هناك نتائج فاقت التوقعات أكثر، ولكن بنسب أقل.

- تجاوزت 86% من شركات M7 (6 من أصل 7) توقعات ربحية السهم (مقابل 73% لمؤشر ستاندرد آند بورز 500 الأوسع).

- مع ذلك، بلغ إجمالي مفاجأة ربحية السهم لشركات M7 نسبة 5.5%، مقارنةً بنسبة 6.8% للمؤشر ككل.

- تسارع زخم الأرباح ضمن شركات M7 مقارنةً بالربع الثالث: حيث بلغ نمو الربع الرابع 27.2% على أساس سنوي، مرتفعًا من 18.4% على أساس سنوي في الربع الثالث. والجدير بالذكر أن هذه هي المرة العاشرة خلال الأرباع الأحد عشر الماضية التي يحقق فيها مؤشر M7 نموًا في الأرباح يتجاوز 25%، مما يؤكد استمرار تركز نمو الأرباح في الشركات الكبرى.

- أما بقية السوق، فيشهد تباطؤًا: فقد سجلت الشركات الـ 493 المتبقية نموًا إجماليًا في الأرباح بنحو 9.8% في الربع الرابع، وهو أقل من معدل نموها في الربع الثالث الذي بلغ حوالي 12.2%، مما يزيد من التباين بين مؤشر M7 والمؤشر الأوسع نطاقًا.

- من يقود نمو أرباح مؤشر S&P 500 فعليًا؟ ثلاث من أكبر خمس شركات مساهمة هي من ضمن مؤشر M7: إنفيديا، وألفابت، ومايكروسوفت. وبدون هذه الشركات الثلاث، سيبدو أداء المؤشر أقل إثارة للإعجاب.

من يقود نمو أرباح مؤشر S&P 500 فعليًا؟ تجدر الإشارة إلى ضرورة توخي الحذر بشأن العوامل الاستثنائية لدى المساهمين الرئيسيين الآخرين: فقد دخلت شركتا بوينغ وجي إي فيرنوفا قائمة الخمسة الأوائل بشكل رئيسي نتيجةً لبنود غير متكررة هامة (حوالي 9.6 مليار دولار من المكاسب المتعلقة بصفقة حلول الطيران الرقمية لشركة بوينغ، وحوالي 2.9 مليار دولار من المزايا الضريبية الناتجة عن إلغاء مخصصات التقييم لشركة جي إي فيرنوفا). ويُعدّ تعديل هذه العوامل أمراً بالغ الأهمية عند تقييم اتجاهات الأرباح الأساسية.

المصدر: فاكت سيت

بالنظر إلى المستقبل، يتوقع السوق نموًا في الأرباح بنسبة تتجاوز 10% لعام 2026: إذ يتوقع المحللون نموًا بنسبة 23.5% تقريبًا لشركات M7 و11.8% للشركات الـ 493 الأخرى خلال عام 2026، وهي توقعات طموحة تفترض أيضًا مشاركة أوسع نطاقًا تتجاوز شركات التكنولوجيا العملاقة.

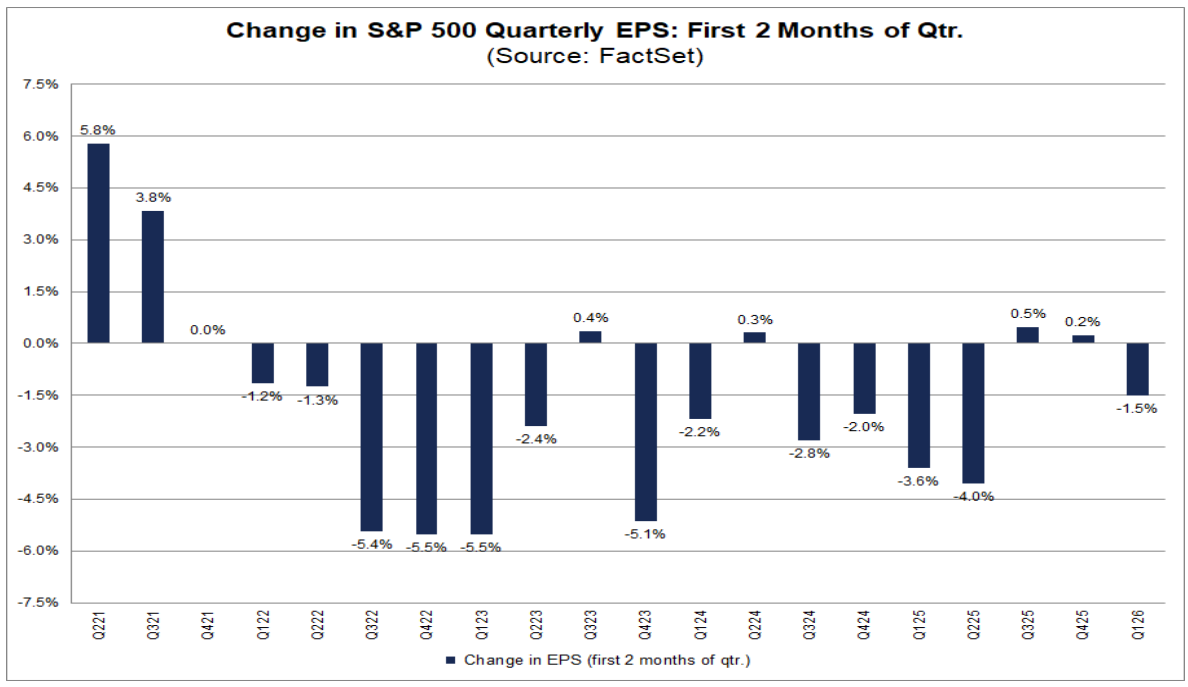

- بدأ المحللون بخفض تقديرات الربع الأول، وهي أول خطوة من نوعها منذ الربع الثاني من عام 2025. في يناير وفبراير، انخفض متوسط توقعات ربحية السهم لمؤشر S&P 500 للربع الأول بنسبة 1.5% (من 71.57 دولارًا إلى 70.50 دولارًا)، منهيًا بذلك رسميًا فترة من الاستقرار والتعديلات التصاعدية في بداية الأرباع.

- مع ذلك، لا يزال حجم التخفيضات معتدلًا وفقًا للمعايير التاريخية. بلغ متوسط الانخفاض في أول شهرين من كل ربع: -1.2% (متوسط 5 سنوات)، -2.4% (متوسط 10 سنوات)، -2.6% (متوسط 15 سنة)، و-3.2% (متوسط 20 سنة). يُعدّ الانخفاض الحالي البالغ -1.5% أقل من المتوسطات طويلة الأجل، مما يشير إلى استقرار السوق بدلاً من دورة تخفيض حادة.

وتشمل ضغوط المراجعة قطاعات واسعة: فقد شهدت 8 من أصل 11 قطاعًا انخفاضًا في تقديرات ربحية السهم للربع الأول من عام 2026، بقيادة:

- الرعاية الصحية: -13.2%

- الطاقة: -12.3%

- في المقابل، ارتفع قطاع تكنولوجيا المعلومات بنسبة +5.2%، بينما بقي قطاع المرافق العامة دون تغيير.

يُراعي السوق المخاطر قصيرة الأجل (التضخم، والتعريفات الجمركية، والغموض المتعلق بالذكاء الاصطناعي)، ولكنه لا يتخلى عن توقعات التعافي في النصف الثاني من العام. خلال الفترة نفسها، رُفعت تقديرات الأرباع المتبقية من عام 2026:

- الربع الثاني: +0.7% (إلى 76.78 دولارًا)

- الربع الثالث: +1.2% (إلى 82.39 دولارًا)

- الربع الرابع: +2.2% (إلى 85.18 دولارًا)

ونتيجة لذلك، يرتفع أيضًا متوسط التوقعات للعام بأكمله. ارتفع تقدير ربحية السهم لعام 2026 بنسبة 0.8% (إلى 313.62 دولارًا أمريكيًا)، على الرغم من البداية الضعيفة للعام، ويبدو أن السوق يميل إلى تأجيل تسارع نمو الأرباح بدلًا من إلغائه.

- على مستوى القطاعات، تبدو توقعات عام 2026 متباينة ولكنها تميل نحو الإيجابية: فقد شهدت 6 قطاعات تعديلات تصاعدية (بقيادة قطاع تكنولوجيا المعلومات +4.1% وقطاع المواد +2.9%)، بينما سجلت 5 قطاعات أخرى تخفيضات (أبرزها قطاع الطاقة -6.5% وقطاع الرعاية الصحية -2.3%).

- خلاصة السوق: لا يؤثر هذا التغيير المؤقت في التوقعات على الفرضية متوسطة الأجل المتمثلة في نمو الأرباح بنسبة تتجاوز 10% في عام 2026. ومع ذلك، ونظرًا لارتفاع تقييمات مؤشر ستاندرد آند بورز 500، يبقى هامش الخطأ في الربع الأول محدودًا.

المصدر: FactSet

US500 (الفاصل الزمني D1)

المصدر: xStation5

أخبار العملات الرقمية: ارتفاع سعر البيتكوين بنسبة تقارب 2% رغم الحرب في الشرق الأوسط

عاجل: مؤشرات مديري المشتريات التصنيعية لمنطقة اليورو لشهر فبراير تؤكد عودة النمو المعتدل

التقويم الاقتصادي: بيانات مؤشر مديري المشتريات في دائرة الضوء 💡

ارتفاع أسعار النفط والذهب وسط توترات المنطقة