لا تزال آلة الأرباح الأمريكية تعمل بكامل طاقتها. ومع اقتراب موسم إعلان نتائج الربع الرابع من عام 2025 من نهايته، تتضح الصورة: الشركات لا تكتفي بتحقيق النتائج فحسب، بل تحققها على نطاق واسع، سواءً في الأرباح أو الإيرادات. السؤال الحقيقي هو كيف تقارن هذه النتائج بالاتجاهات التاريخية. هذا مهم، لأنه في هذه المرحلة من الدورة الاقتصادية، لا يكافئ السوق "النجاحات المحاسبية" فحسب، بل يكافئ تدفقات الإيرادات الحقيقية، وهوامش الربح المستدامة، والقدرة على الحفاظ على الزخم في مواجهة قاعدة مقارنة أصعب من العام الماضي

لمحة عن النتائج

- مع إعلان 74% من الشركات المدرجة في مؤشر ستاندرد آند بورز 500 عن نتائجها، حققت 74% منها مفاجأة إيجابية في ربحية السهم، وتجاوزت 73% منها توقعات الإيرادات. تنمو الأرباح بوتيرة تبدو، على الورق، وكأنها رفاهية: إذ يبلغ معدل نمو الأرباح المجمعة للربع الرابع من عام 2025 نسبة 13.2% على أساس سنوي. إذا استمر هذا المعدل، فسيسجل المؤشر ربعًا خامسًا على التوالي من نمو الأرباح برقمين. بكل وضوح: لا تزال دورة الأرباح في طور التوسع، وليست في مراحلها الأخيرة من التراجع.

- وتُرسل الإيرادات إشارة بالغة الأهمية. فقد بلغ نمو الإيرادات المُجمّعة للربع الرابع 9.0% على أساس سنوي، وهو الأقوى منذ الربع الثالث من عام 2022. والأهم من ذلك، أن هذا الرقم قد رُفع تدريجيًا: من 6.5% في نهاية سبتمبر، إلى 7.8% في نهاية ديسمبر، والآن إلى 9.0%. لقد ارتفع سقف التوقعات، وهذا عادةً ما يكون أفضل من مشاهدة التقديرات تتراجع أسبوعًا بعد أسبوع.

- فمن الذي قاد هذه التعديلات؟ منذ 31 ديسمبر، ساهمت أربعة قطاعات بشكل كبير في تحسين نمو الإيرادات: تكنولوجيا المعلومات، والرعاية الصحية، وخدمات الاتصالات، والقطاعات الصناعية. في قطاع التكنولوجيا، ساهمت المفاجآت الإيجابية الكبيرة في إيرادات شركات آبل (143.76 مليار دولار مقابل 138.39 مليار دولار)، وسوبر مايكرو كمبيوتر (12.68 مليار دولار مقابل 10.42 مليار دولار)، ومايكروسوفت (81.27 مليار دولار مقابل 80.31 مليار دولار) في رفع نمو إيرادات القطاع إلى 20.6% من 17.9%.

- في قطاع الرعاية الصحية، حققت شركات سيجنا، وسي في إس، وإيلي ليلي، وسينتين نموًا ملحوظًا، مما رفع نمو القطاع إلى 10.3% من 9.0%. وفي قطاع خدمات الاتصالات، ساهمت شركتا ألفابت وميتا في تسريع النمو إلى 12.2% من 10.2%. وفي قطاع الصناعات، رفعت شركات بوينغ، وآر تي إكس، وكاتربيلر معدل النمو الإجمالي إلى 7.8% من 5.8%. كما كان للمفاجآت الإيجابية من شركات أبولو، وفيليبس 66، وأمازون، وفورد أثرٌ واضحٌ في رفع معدل نمو الإيرادات على مستوى المؤشر.

- ... بدأت التوقعات للربع الأول من عام 2026 تبدو أقرب إلى توجهات المدير المالي منها إلى توجهات فريق المبيعات: فقد أصدرت 31 شركة توقعات سلبية لأرباح السهم مقابل 38 شركة بتوقعات إيجابية. لا يزال الفارق إيجابيًا، لكنه لا يكفي لتجاهل النبرة الحذرة المتزايدة، خاصةً مع ارتفاع التقييمات وحساسية السوق المتزايدة لأي خلل في التوقعات.

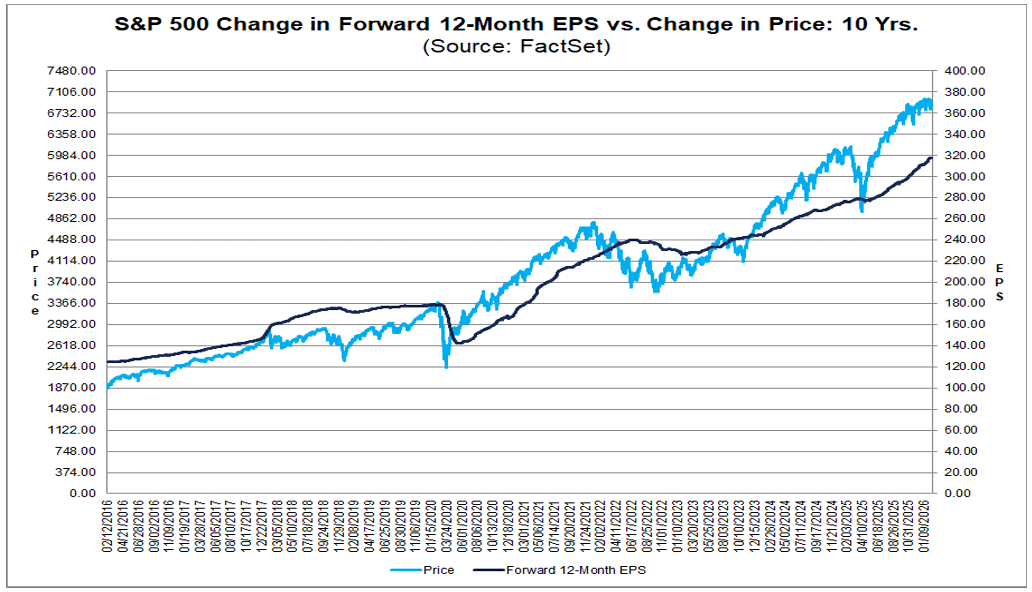

- يُعدّ التقييم هو المعيار الأساسي لفهم أداء السوق خلال هذا الموسم. يبلغ مضاعف الربحية المتوقع لمؤشر S&P 500 للأشهر الاثني عشر القادمة 21.5، وهو أعلى من المتوسط لخمس سنوات (20.0) ومتوسط عشر سنوات (18.8). يدفع المستثمرون بالفعل علاوة مقابل الجودة والقدرة على التنبؤ. في ظل هذه الظروف، غالبًا ما يكون الأداء "الجيد" غير كافٍ، بل نحتاج إلى أداء "أفضل من الجيد"، وبشكل مستمر.

هناك جانب آخر من الصورة: يتوقع السوق تباطؤ نمو الإيرادات بدءًا من الربع الأول من عام 2026 (8.7%، ثم 7.9%، 7.3%، و7.4% خلال الأرباع المتبقية من عام 2026). هذه ليست أرقامًا سيئة، لكنها تمثل مستوىً طبيعيًا. والمستوى الطبيعي عند 21.5 ضعفًا للأرباح المتوقعة يعني شيئًا واحدًا: هامش الخطأ أقل. في الوقت الحالي، يبقى الوضع إيجابيًا - تجاوزات واسعة النطاق، ونمو قوي في الأرباح، وتسارع في الإيرادات. السؤال المطروح في الأسابيع المقبلة ليس ما إذا كان الموسم جيدًا، بل ما إذا كان الزخم قويًا بما يكفي للحفاظ على علاوة تقييم مع انخفاض معدلات النمو عن مستوياتها الحالية.

المصدر: FACT Set

أرقام مخيبة للآمال؟

لم يشهد النصف الثاني من موسم الربع الرابع لعام 2025 تحولاً جذرياً، ولكنه ساهم في توضيح الصورة. لم يعد الأمر مقتصراً على وتيرة النمو فحسب، بل أصبح يتعلق بجودة المفاجآت، وتكوين القطاعات، وكيفية استيعاب السوق للأرقام في ظل تقييمات عالية.

- أعلنت 74% من الشركات المدرجة في المؤشر عن نتائجها. ومن بين هذه الشركات، تجاوزت 74% منها توقعات ربحية السهم، بينما جاءت 6% متوافقة معها، و20% دون التوقعات. يُعد معدل تجاوز التوقعات أقل من المتوسط لخمس سنوات (78%) وعشر سنوات (76%)، مما يشير إلى أن التوقعات كانت واقعية نسبياً. في الوقت نفسه، لا يزال حجم المفاجآت الإيجابية - 7.2% أعلى من التقديرات - قريباً من المعدلات التاريخية (خمس سنوات: 7.7%؛ عشر سنوات: 7.0%). عدد أقل من المفاجآت الإيجابية، ولكن جودة إجمالية جيدة.

- أرقام مخيبة للآمال. خلال الأسبوع الماضي، تساوت إلى حد كبير مفاجآت الأرباح الإيجابية والسلبية في مختلف القطاعات، مما أبقى نمو الأرباح المجمعة ثابتًا عند 13.2% مقارنةً بالأسبوع السابق. ومع ذلك، يُعد هذا ارتفاعًا ملحوظًا عن معدل 8.3% المسجل في نهاية ديسمبر. بعبارة أخرى، كانت التعديلات التصاعدية منذ بداية العام حقيقية، حتى وإن ركزت الأيام الأخيرة على التوطيد بدلًا من التسارع.

- منذ 31 ديسمبر، كانت القطاعات الصناعية، وتكنولوجيا المعلومات، وخدمات الاتصالات، والخدمات المالية هي المساهم الأكبر في تحسن نمو الأرباح. تسعة من أصل أحد عشر قطاعًا تُسجل الآن نموًا في الأرباح على أساس سنوي؛ وتتركز الانخفاضات في قطاعي السلع الاستهلاكية غير الأساسية والطاقة، مما يؤكد أن هذه ليست دورة موحدة وأن ضغوط التكاليف لا تزال مؤثرة في بعض قطاعات الاقتصاد.

- أما بالنسبة للإيرادات، فقد تجاوزت 73% من الشركات التوقعات، متجاوزةً بذلك المتوسط لخمس سنوات (70%) والمتوسط لعشر سنوات (66%). بلغت مفاجأة الإيرادات الإجمالية 1.6% أعلى من التقديرات، وهي أقل من متوسط الخمس سنوات (2.0%) ولكنها أعلى من متوسط العشر سنوات (1.4%). وارتفع نمو الإيرادات المجمعة للربع الرابع إلى 9.0% من 8.8% في الأسبوع السابق و7.8% في نهاية ديسمبر. ويمثل هذا أسرع وتيرة نمو منذ الربع الثالث من عام 2022، ويمتد بذلك سجل نمو الإيرادات للمؤشر إلى 21 ربعًا متتاليًا. وسجلت عشرة قطاعات نموًا في الإيرادات على أساس سنوي، بينما كان قطاع الطاقة القطاع الوحيد الذي شهد انخفاضًا.

- ومن الناحية الهيكلية، تبرز بعض النقاط. فقد سجلت خدمات الاتصالات (94%) وتكنولوجيا المعلومات (92%) أعلى نسبة من الشركات التي تجاوزت توقعات ربحية السهم. في المقابل، سجل قطاع العقارات أدنى نسبة تجاوز للتوقعات (48% من الشركات تجاوزت التوقعات في التدفقات النقدية التشغيلية). بشكل عام، تُظهر القطاعات الصناعية أكبر فجوة إيجابية بين الأرباح الفعلية والمُقدّرة (+30.5%)، مع العلم أن جزءًا من هذا الأداء القوي مدفوع ببنود استثنائية، أبرزها مكاسب كبيرة متعلقة بصفقة في شركة بوينغ، وميزة ضريبية في شركة جي إي فيرنوفا. أما في قطاعي التكنولوجيا (+8.3%) وخدمات الاتصالات (+7.0%)، فيبدو أن التوقعات الإيجابية مقارنةً بالتوقعات العامة أكثر ارتباطًا بالجوانب التشغيلية، حيث حققت مجموعة أوسع من الشركات أداءً يفوق التوقعات بشكل ملحوظ.

- بالنظر إلى المستقبل، تشير التوقعات العامة إلى نمو الأرباح بنسبة 11.1% في الربع الأول من عام 2026 و14.9% في الربع الثاني من العام نفسه، مع توقعات بنمو سنوي كامل لعام 2026 بنسبة 14.4%. يُعد هذا مسارًا طموحًا يفترض استمرار الزخم في كل من هوامش الربح والإيرادات. يبلغ مُضاعف الربحية المُستقبلي 21.5، وهو أقل من مستوى 22.0 الذي سُجّل في نهاية ديسمبر، ولكنه لا يزال أعلى من المتوسطات طويلة الأجل، ما يعني أن السوق يُسعّر استمرار الأداء، وليس تعثره.

من المقرر أن تعلن 57 شركة أخرى من مؤشر ستاندرد آند بورز 500 عن نتائجها المالية الأسبوع المقبل. لم يُغير هذا الموسم جوهر دورة الأرباح الصحية، ولكنه أبرز ما يهم أكثر عند ارتفاع التقييمات: ليس فقط تجاوز الشركات لتوقعات السوق، بل مدى استدامة مصادر هذا التجاوز. يمكن التغاضي عن فوائد محاسبية أو معاملات استثنائية. أما التدفق النقدي المستدام فهو ما سيحدد قدرة عام 2026 على الحفاظ على الوتيرة الحالية.

مؤشر ستاندرد آند بورز 500 (الإطار الزمني اليومي)

المصدر: xStation5

ملخص اليوم: السوق يتعافى من الخسائر وينتظر تخفيضات أسعار الفائدة

ثلاثة أسواق يجب مراقبتها الأسبوع المقبل (13.02.2026)

شركة آي بي إم تخالف التيار: ثلاثة أضعاف عدد الموظفين المبتدئين

افتتاحية الولايات المتحدة: السوق يبحث عن اتجاه بعد بيانات التضخم