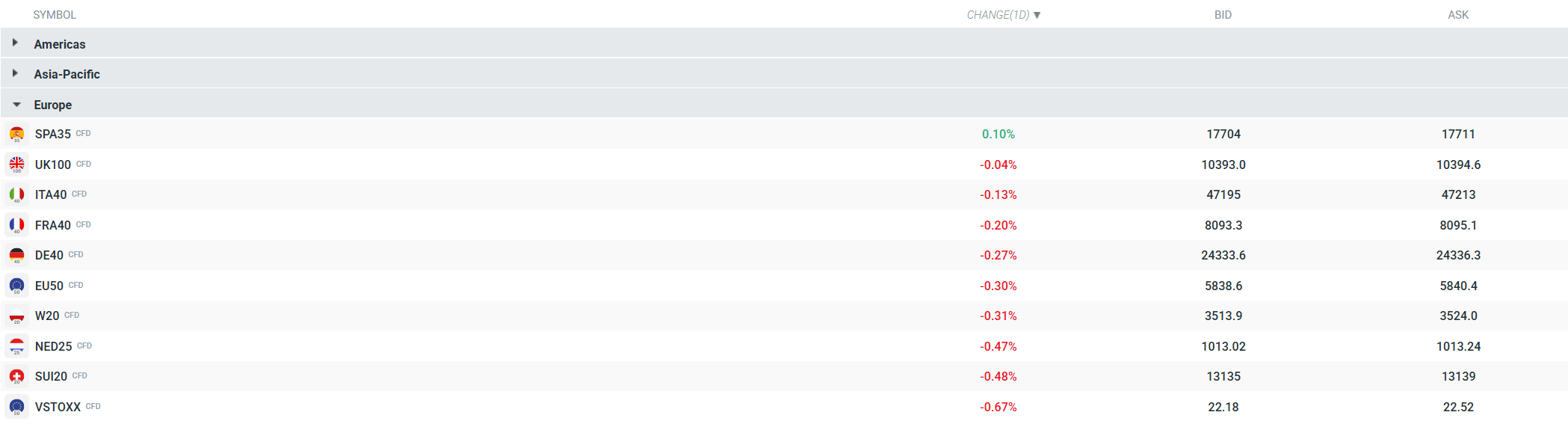

شهدت الدقائق الأولى من جلسة تداول يوم الاثنين في الأسواق الأوروبية مكاسب معتدلة في معظم مؤشرات الأسهم. إلا أن العقود الآجلة لا تعكس هذا الاتجاه، حيث انخفض مؤشر داكس الألماني بنسبة 0.27%، بينما انخفض مؤشر EU50 بنسبة 0.3%. ويواصل المستثمرون تركيز اهتمامهم على التقارير الجديدة المتعلقة بالصراع في الشرق الأوسط، والتي لا تزال غامضة إلى حد كبير. وفي الوقت نفسه، يكتسب موسم إعلان أرباح الربع الأول أهمية متزايدة، وسيكون محور الاهتمام الرئيسي يومي الأربعاء والخميس.

أسعار العقود الأوروبية الحالية. المصدر: xStation

ماذا نتوقع من جلسة اليوم وبقية الأسبوع؟

• يعقد ترامب اجتماعًا في غرفة العمليات مع كبار مستشاريه للأمن القومي لتقييم حالة الجمود في المفاوضات مع إيران وبحث الخطوات التالية. أي أخبار تصدر عن هذا الاجتماع قد تُحدث اضطرابًا في الأسواق، لا سيما أسواق النفط وعقود المشتقات الآجلة.

• يُعدّ عرض السلام الإيراني المحفز الرئيسي لليوم، حيث أوضح ترامب أنه لا ينوي رفع العقوبات حتى يتم الحصول على تنازلات نووية. صرّح البيت الأبيض بأنه "لن يتفاوض عبر وسائل الإعلام" ولن يقبل إلا باتفاق يمنع إيران نهائيًا من الحصول على أسلحة نووية. ويستمر الجمود.

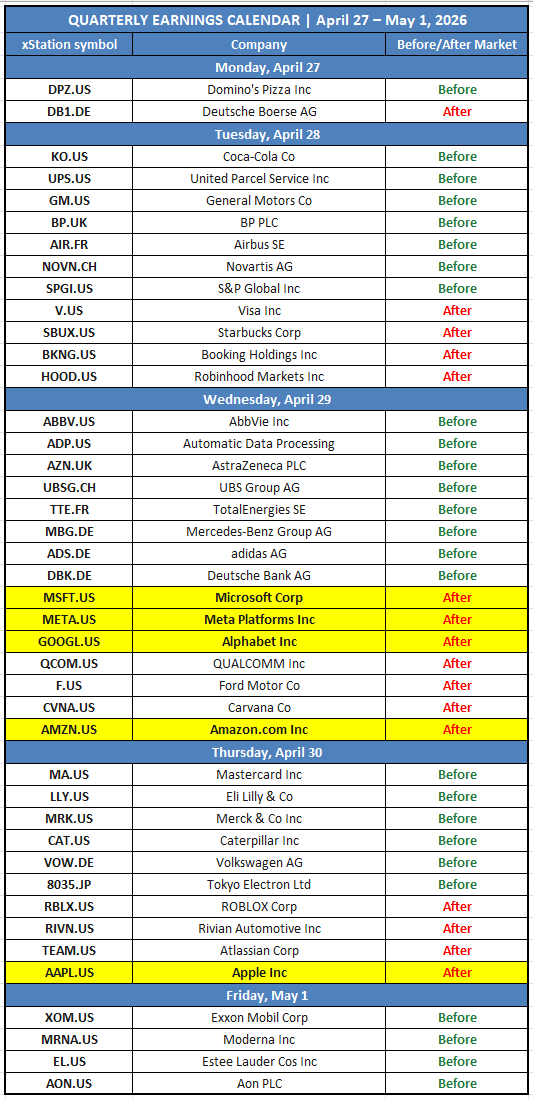

• أسبوع حاسم لأخبار الاقتصاد الكلي والشركات: الاحتياطي الفيدرالي (الأربعاء)، البنك المركزي الأوروبي وبنك إنجلترا (الخميس)، بنك اليابان، بنك كندا. البيانات: مؤشر نفقات الاستهلاك الشخصي الأمريكي، الناتج المحلي الإجمالي، مؤشر مديري المشتريات التصنيعي الصادر عن معهد إدارة التوريد. خمس شركات من مجموعة "ماغ 7" ستعلن عن أرباحها، وأي خيبة أمل في التقييمات الحالية قد تؤدي إلى تصحيح حاد من مستوياتها القياسية.

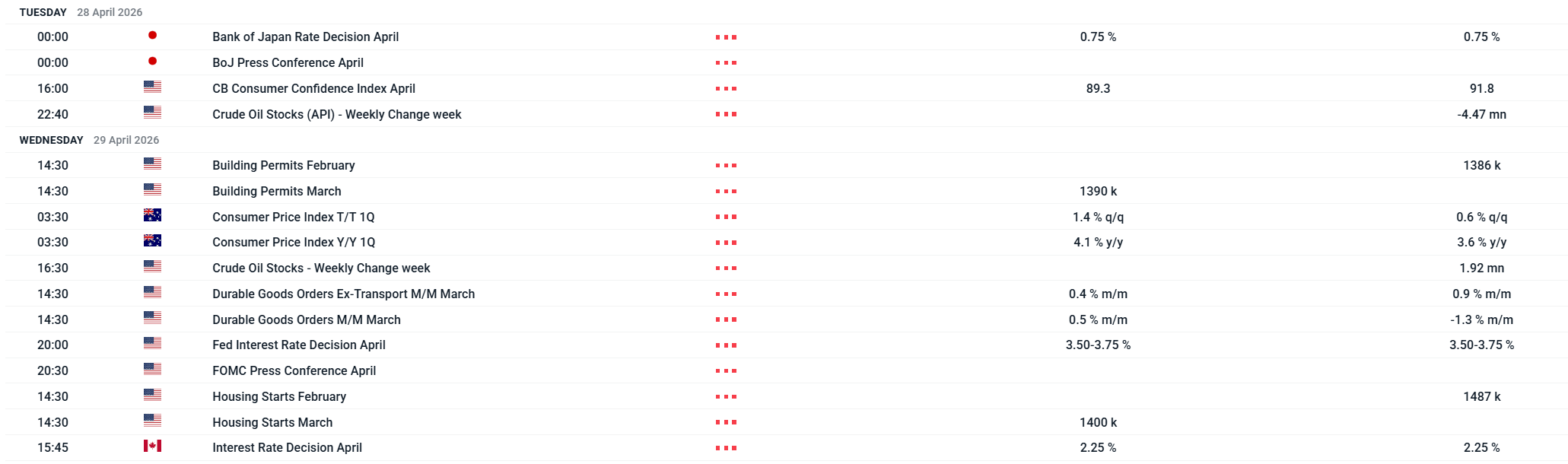

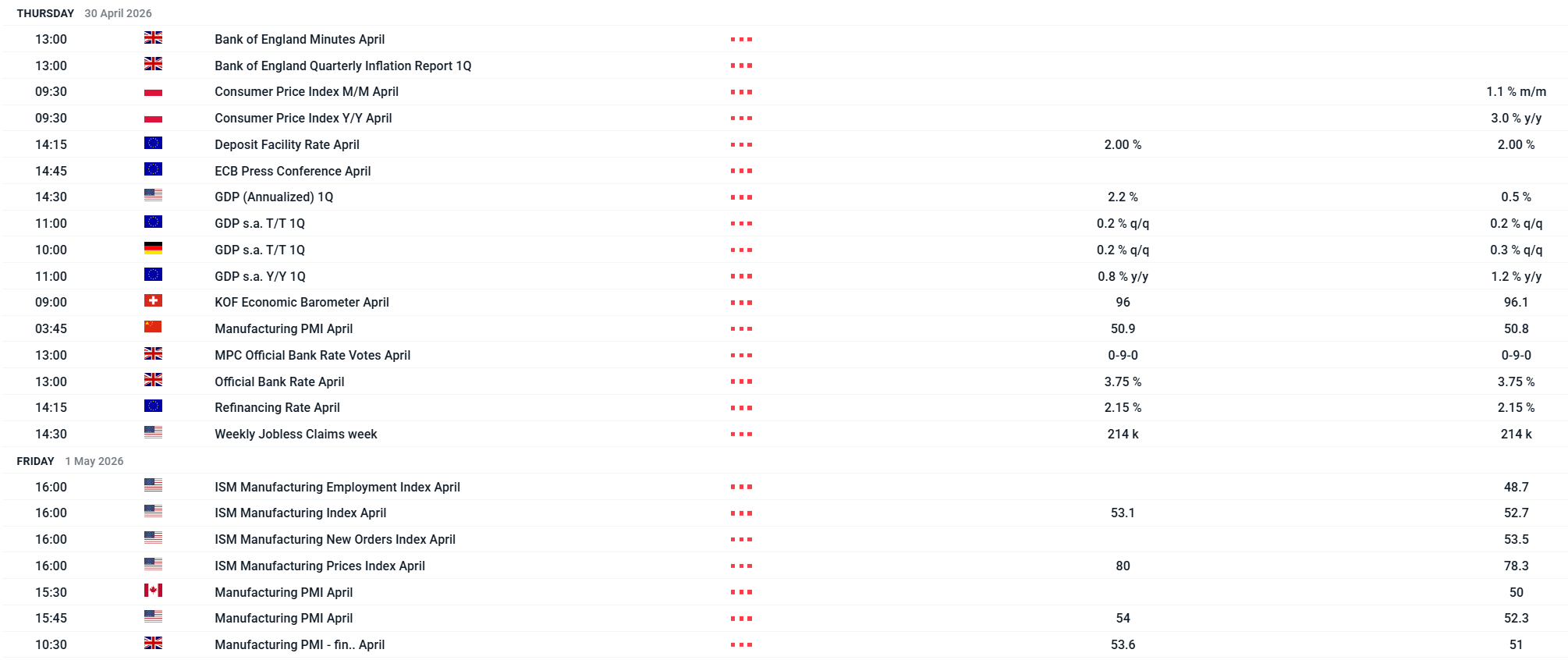

أهم التقارير الاقتصادية الكلية المقرر صدورها هذا الأسبوع مُدرجة أدناه ⬇️

المصدر: XTB

جدول أرباح الشركة

المصدر: XTB

هل يفقد وول ستريت زخمه؟ 🚩 أبرز أحداث موسم أرباح مؤشر ستاندرد آند بورز 500

الولايات المتحدة: الذكاء الاصطناعي، إيران والاحتياطي الفيدرالي يضعان الأسواق تحت الاختبار!

إدراج الدين السعودي في مؤشرات عالمية يعزز جاذبية السوق المحلية

سعر خام برنت يبلغ أعلى مستوى له منذ 13 أبريل