تشهد أسواق الأسهم في منطقة آسيا والمحيط الهادئ أداءً متبايناً بعد جلسة سلبية نسبياً في وول ستريت، حيث انخفض مؤشرا ستاندرد آند بورز 500 وداو جونز الصناعي من مستويات قياسية، بينما وجّه الرئيس الأمريكي دونالد ترامب اهتمامه إلى قطاعي الإسكان والدفاع، معلناً حظراً على كبار المستثمرين المؤسسيين من شراء المزيد من المنازل العائلية، وموقعاً أمراً تنفيذياً يحظر شراء أسهم شركات الدفاع.

وأعلن ترامب أنه لن يسمح لشركات الدفاع بتوزيع أرباح أو إعادة شراء أسهمها حتى تُسرّع إنتاج المعدات العسكرية، وتزيد استثماراتها في القدرات التصنيعية، وتخفض رواتب المديرين التنفيذيين "المبالغ فيها".

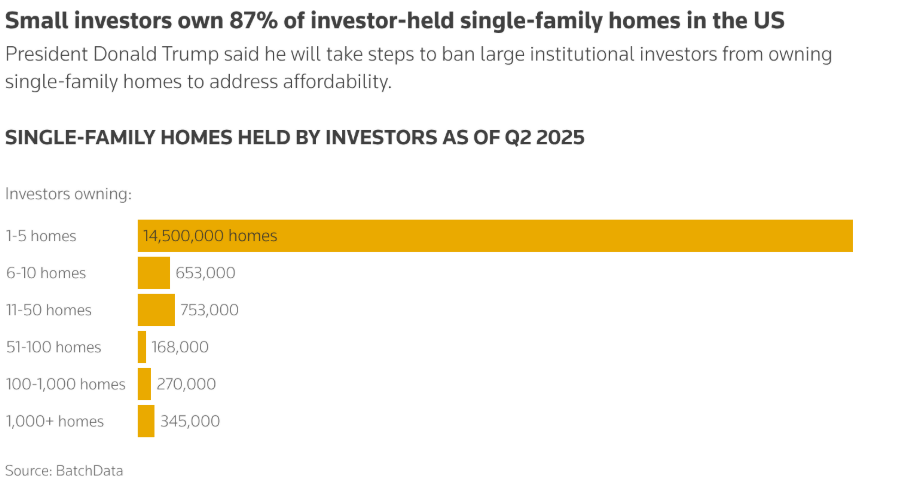

المصدر: BatchData via Reuters

في الوقت نفسه، صرّح بأنه لا ينبغي لأي مدير في هذه الشركات أن يتقاضى أكثر من 5 ملايين دولار سنويًا، وأن تمويل الاستثمارات يجب أن يأتي من توزيعات الأرباح، وعمليات إعادة شراء الأسهم، وخفض الأجور، بدلًا من الاقتراض أو الأموال الحكومية.

أعلن ترامب حظرًا على شراء الصناديق الكبيرة للمنازل العائلية، مما أدى مؤقتًا إلى انخفاض القيمة السوقية لشركة بلاكستون بنحو 17 مليار دولار. إلا أن هذه الصناديق الضخمة لا تمثل سوى 2-3% من إجمالي معاملات سوق المنازل العائلية، ما يعني أن إزالة هذا القطاع من الطلب لن يُحدث تغييرًا كبيرًا في الأسعار، إذ تكمن المشكلة الرئيسية في السوق في انخفاض العرض بشكل كبير، نتيجةً لأسباب منها ملكية المستثمرين الحاليين وارتفاع أسعار الفائدة.

ردًا على هذه التصريحات من الرئيس الأمريكي، انخفضت أسهم شركات مثل لوكهيد مارتن ونورثروب غرومان بنسبة 3%، بينما انخفضت أسهم شركات العقارات مثل بلاكستون بنسبة تصل إلى 6%.

في نوفمبر، انخفضت الأجور الحقيقية في اليابان بنسبة 2.8% على أساس سنوي، وهو أكبر انخفاض منذ يناير، نتيجةً لانخفاض حاد في المكافآت واستمرار التضخم المرتفع، مما يزيد الضغط على القدرة الشرائية للأسر ويعقد خطط بنك اليابان لتشديد السياسة النقدية. وانعكست هذه التوترات في أسواق السندات مع ضعف الطلب على سندات الحكومة اليابانية لأجل 30 عامًا، بينما واصل مؤشر نيكاي خسائره دون مستوى 52,000 نقطة وسط موجة من عمليات جني الأرباح في قطاع الذكاء الاصطناعي وعودة التوترات التجارية مع الصين، بما في ذلك تحقيق مكافحة الإغراق بشأن مادة ثنائي كلورو سيلان اليابانية.

وأكد أندرو هاوزر من بنك الاحتياطي الأسترالي هذا الخطاب المتشدد، مقيّمًا مؤشر أسعار المستهلكين لشهر نوفمبر بأنه متوافق مع التوقعات، ومؤكدًا أن التضخم الذي يتجاوز 3% لا يزال مرتفعًا للغاية، وهو ما يُرجّح أن يُشير إلى نهاية تخفيضات أسعار الفائدة في هذه الدورة، ويُبقي على خطر رفعها في فبراير، مما يدعم عوائد السندات قصيرة الأجل ويحد من ضعف الدولار الأسترالي خلال جلسة اليوم.

في سوق الصرف الأجنبي، تُحقق العملات الدفاعية، مثل الين الياباني والفرنك السويسري، أفضل أداء اليوم. في المقابل، نشهد خسائر كبيرة في أزواج العملات المرتبطة بالدولار الأسترالي والدولار النيوزيلندي، والتي تتأثر بضعف سوق السلع.

انخفض سعر الفضة بنسبة 2.1%، بينما انخفض سعر الذهب بنسبة 0.4% نتيجة لانخفاض المراكز في مناطق الذروة المحلية. كما يشهد البالاديوم والبلاتين انخفاضًا ملحوظًا. في الوقت نفسه، تتراجع أسعار خام غرب تكساس الوسيط إلى ما دون 56.5 دولارًا للبرميل، مواصلةً بذلك اتجاهها الهبوطي طويل الأجل.

افتتحت عملة البيتكوين الجلسة بانخفاض يقارب 1%. الوضع مشابه في عملة الإيثيريوم، حيث يشهد حجم عمليات البيع حاليًا انخفاضًا مماثلًا.".

حصاد الأسواق (09.01.2026)

ملخص اليوم: عجز تجاري أمريكي منخفض بشكل استثنائي؛ الدولار لا يزال قوياً 📌

استطلاع بنك الاحتياطي الفيدرالي في نيويورك: توقعات بارتفاع التضخم، ولكن أيضاً توقعات بارتفاع أسعار الأسهم 📄🔎

هل نشهد تصحيح أعمق للذهب والفضة