أشار مايكل بوري، المستثمر المعروف بتوقعه الصحيح لأزمة الرهن العقاري، إلى تدهور إضافي في وضع شركة بالانتير. لطالما انتقد بوري مستويات تقييم الشركة بشدة. تُعد بالانتير من الشركات التي تسير، حتى الآن، وفقًا لتوقعات كبير المحللين. ومنذ بداية العام، خسرت أسهم الشركة حوالي 30% من قيمتها.

التحليل الفني

في منشوراته الأخيرة، أشار بوري إلى ما يعتقد أنه تدهور في الوضع الفني للشركة. هل هذه الادعاءات مُبررة؟

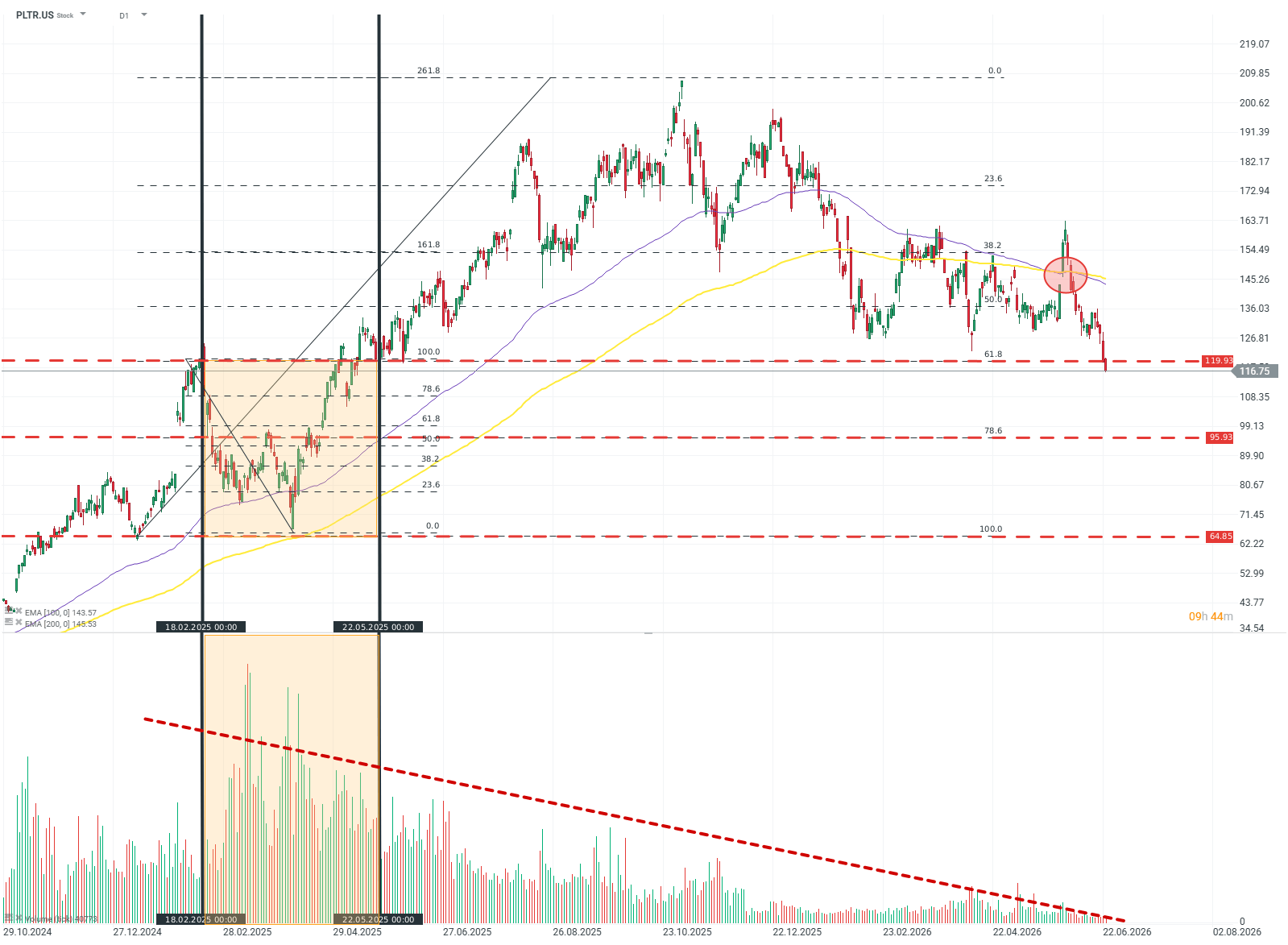

لاحظ بوري أن معظم حجم التداول سُجّل "بالقرب من أعلى مستوياته"، وأن الاتجاه الهبوطي المصحوب بانخفاض حجم التداول يدعم فرضية استمرار زخم الهبوط.

المصدر: xStation5

لا يتوافق هذا الرأي تمامًا مع الواقع. بالنظر إلى الرسم البياني، يُلاحظ أن ذروة حجم التداول حدثت ضمن نطاق سعري (واسع نسبيًا) يتراوح بين 118 و65 دولارًا أمريكيًا. بعد أن انخفضت أسهم الشركة بأكثر من 40%، عاد السعر ببساطة إلى النطاق الرئيسي لتلك الحركة.

إضافةً إلى ذلك، يحاول بوري ربط ضعف حجم التداول بـ"قلة الاهتمام" بالسهم ومزيد من الانخفاضات. هذا رأي بديهي، ولكنه غير صحيح من منظور التحليل الفني. إحدى النظريات الشائعة في المنشورات حول هذا الموضوع هي أن انخفاض حجم التداول يُقلل، بدلًا من أن يزيد، من "جودة" واستدامة تحركات الأسعار على الرسم البياني. هل يُمكن أن يُشير هذا بالتالي إلى تصحيح صعودي وشيك؟

ليس بالضرورة. إشارة "تقاطع الموت" المُشكّل من المتوسطات المتحركة الأسية لفترات 100 و200 تُعدّ إشارةً أكثر أهمية من انخفاض حجم التداول. آخر مرة ظهرت فيها مثل هذه الإشارة على الرسم البياني للشركة كانت في نهاية عام 2021، وبعدها فقد السهم حوالي 60% من قيمته.

الأساسيات

أشار مايكل بوري أيضًا إلى عدد من القضايا الأساسية. وسلط الضوء بشكل رئيسي على "ضعف الميزة التنافسية" للشركة، لا سيما أنها شركة برمجيات كخدمة (SaaS)، حتى وإن أوحت قيادة الشركة بخلاف ذلك. مشكلة أخرى هي الادعاء بأن بالانتير تمارس "الاعتراف المفرط بالإيرادات" لتحسين نتائجها بشكل مصطنع. هذه ملاحظات مثيرة للاهتمام، ولكن هل هي صحيحة؟

الحجة الأولى قابلة للنقاش. لم يقدم بوري أي دليل على الاعتماد المفرط على حلول خارجية. في الوقت نفسه، تقدم الشركة مجموعة فريدة من الخدمات ولها علاقات وثيقة مع الحكومات وأجهزة الاستخبارات حول العالم. إذا كان هذا النوع من الميزة التنافسية ضعيفًا، فكيف يُعرّف بوري "عمقها"؟

أما الادعاء المتعلق بالاعتراف المفرط بالإيرادات فهو غير صحيح. وفقًا لمعايير التدقيق المالي والمحاسبي، تتميز هذه الممارسات بنمو الإيرادات بوتيرة أسرع من نمو المستحقات، أو بتجاوزها لها - في حالة بالانتير، الوضع معكوس. وهذا يشير إلى مشكلة للشركة، ولكنها ذات طبيعة مختلفة تمامًا.

ما الذي يقف وراء هذا التراجع؟

يعود معظم الانخفاض الملحوظ في قيمة سهم شركة بالانتير إلى طبيعتها. فهي شركة تُوصف غالبًا بأنها "سريعة النمو"، إذ نادرًا ما يُرى نمو أرباحها حتى في قطاع التكنولوجيا، فضلًا عن هوامش ربح عالية مماثلة، مما يمنحها قدرة تشغيلية هائلة، وبالتالي مضاعفات تقييم مرتفعة. وهذا يعني أن أدنى خيبة أمل خلال إعلان الأرباح قد تُؤدي إلى موجة بيع مؤلمة.

أما العامل الثاني الذي يُؤثر على التقييمات فهو قطاع البرمجيات كخدمة (SaaS) الذي تنتمي إليه الشركة. ففي خضم طفرة الذكاء الاصطناعي وتزايد أهمية الحلول القائمة على الوكلاء/التعلم الآلي، استبعد السوق مسبقًا جميع شركات البرمجيات كخدمة تقريبًا، دون التساؤل عن طبيعة ثورة الذكاء الاصطناعي أو تأثيرها الحقيقي على أعمالها. وبالانتير ليست استثناءً.

بالنظر إلى سياق السوق الأوسع، فإن الخروج من الاتجاه الهبوطي والعودة إلى المستويات المرتفعة سيكون تحديًا كبيرًا - ومع ذلك، فإن نطاق 120-70 دولارًا أمريكيًا واسع ويوفر الكثير من الفرص للانتقال إلى مرحلة التجميع أثناء انتظار معنويات المستثمرين الأكثر إيجابية.

هل يتجه السوق بعيدًا عن التكنولوجيا؟

حصاد الأسواق - خفض التصعيد في هرمز، وانخفاض حصة سبيس إكس، يُؤجج تراجع شركات التكنولوجيا الكبرى (23.06.2026)

أسهم شركة سبيس إكس تحت ضغط الديون

انخفاض أسهم شركة أكسنتشر بعد إعلان الأرباح