مع بداية الأسبوع، تواجه الأسواق العديد من الأسباب التي تدعو إلى توخي الحذر. فبعد صدور بيانات اقتصادية هامة من الولايات المتحدة، واجتماعات البنوك المركزية الكبرى في منطقة اليورو والمملكة المتحدة واليابان، بالإضافة إلى أحداث فنية في الأسواق المالية تتعلق بانتهاء صلاحية العقود. ونتيجة لذلك، تشهد معظم المؤشرات الأوروبية انخفاضًا في قيمتها. ففي تمام الساعة 11:25 صباحًا، انخفض مؤشر داكس الألماني بنحو 0.4%، ومؤشر فوتسي البريطاني بنسبة 0.3%، ومؤشر إيبكس 35 الإسباني بنسبة 0.2%. في الوقت الحالي، يُظهر مؤشر كاك 40 الفرنسي ارتفاعًا طفيفًا.

كما تتجه الأنظار اليوم إلى البيانات الاقتصادية الألمانية. فقد بلغ مؤشر ZEW لشهر ديسمبر 45.8 نقطة، متجاوزًا التوقعات البالغة 38.5 نقطة وقراءة شهر نوفمبر السابق. ويشير هذا إلى تفاؤل المستثمرين الكبير بشأن مستقبل الاقتصاد الألماني. ويكتسب مؤشر ZEW أهمية بالغة لأنه يعكس توجهات المستثمرين المؤسسيين، ويمكن أن يُشير إلى الاتجاه المحتمل لسوق الأسهم واليورو.

على الرغم من المؤشرات الإيجابية الصادرة من ألمانيا، فإنّ العوامل العالمية هي المحرك الرئيسي لانخفاضات اليوم. ينتظر المستثمرون بالدرجة الأولى بيانات التضخم وسوق العمل الأمريكية، والتي قد تؤثر على توقعات خفض أسعار الفائدة في عام 2026. من شأن قوة سوق العمل الأمريكية أن تدفع عوائد السندات إلى الارتفاع وتضغط على تقييمات الأسهم، بما في ذلك أسهم الشركات الألمانية المدرجة في مؤشر داكس.

ومن المواضيع المهمة الأخرى محادثات السلام بشأن أوكرانيا. فبحسب دونالد ترامب، بات التوصل إلى اتفاق أقرب من أي وقت مضى، وقد تقدم الولايات المتحدة لأوكرانيا ضمانات أمنية على غرار حلف الناتو. وقد أدى هذا الخبر إلى عمليات جني أرباح في قطاع الدفاع الأوروبي.

يشهد السوق الأوروبي الأوسع نطاقاً حالياً تقلبات في الأسعار.

المصدر: xStation

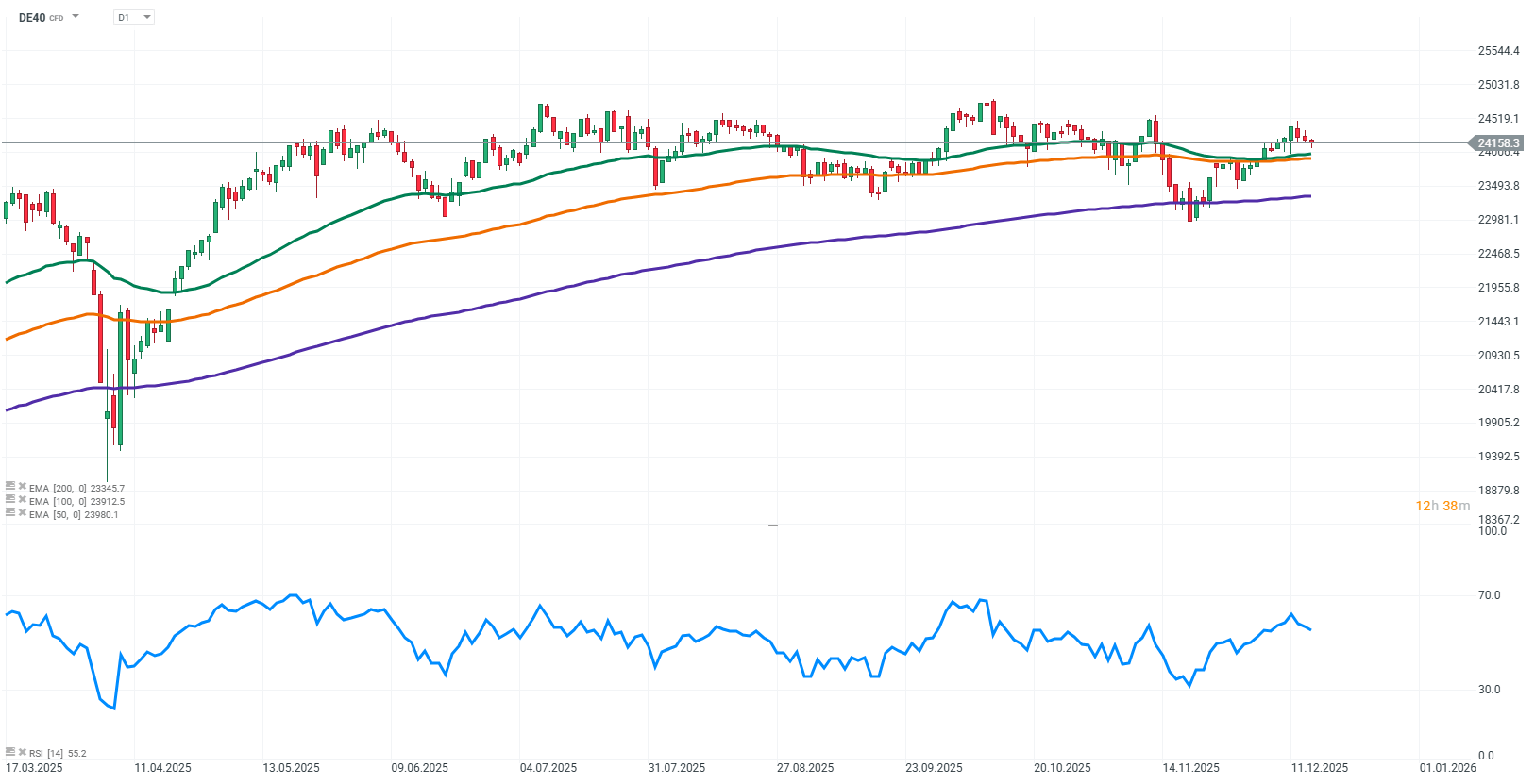

اليوم، تتعرض العقود الآجلة لمؤشر DE40 لضغوط بيع واضحة. ويتأثر هذا التصحيح، من بين أمور أخرى، بشائعات حول احتمال انتهاء الأعمال العدائية في أوكرانيا، مما يدفع المستثمرين إلى توخي الحذر. إضافةً إلى ذلك، ينتظر السوق بيانات اقتصادية كلية هامة من الولايات المتحدة وقرارات البنوك المركزية، مما يخلق حالة من عدم اليقين ويحد من تحركات الأسعار الكبيرة. وعلى الرغم من الضغوط قصيرة الأجل، فإن المؤشر، بشكل عام، لا يزال في مرحلة توطيد، متذبذبًا حول المتوسطات المتحركة لـ 50 و100 و200 يوم، مما يشير إلى توازن نسبي بين العرض والطلب. وفي الجلسات القادمة، سيراقب المستثمرون عن كثب الإشارات الاقتصادية الكلية التي قد تحدد اتجاه تحركات الأسعار المقبلة.

المصدر: xStation

أخبار الشركات:

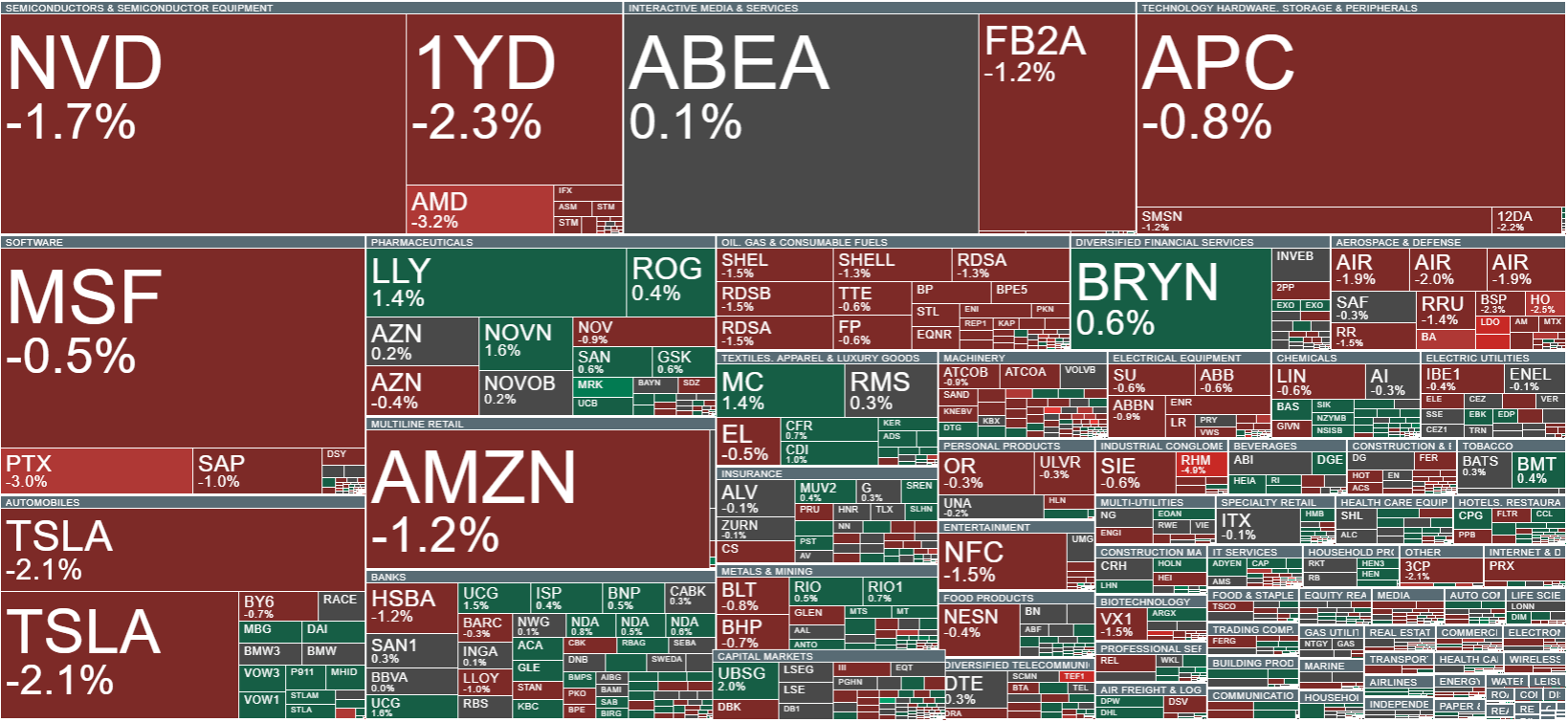

تتعرض أسهم شركات الدفاع الأوروبية لضغوط هبوطية كبيرة اليوم. وتُسجّل أكبر الخسائر في أسهم شركات راينميتال (RHM.DE)، ورينك (R3NK.DE)، وهينسولدت (HAG.DE)، كما تأثرت شركات أخرى مثل داسو للطيران (AM.FR)، وتاليس (HO.FR)، وكونغسبيرغ (KOA.NO)، وليوناردو (LDO.IT)، وساب (SAABB.SE) بانخفاضات مماثلة. ويعود ضعف القطاع إلى التقارير التي تُشير إلى تقدّم في محادثات السلام بشأن النزاع الأوكراني. وقد صرّح الرئيس الأمريكي دونالد ترامب بأن التوصل إلى اتفاق بات أقرب من أي وقت مضى، وأن واشنطن تُفكّر في تقديم ضمانات أمنية كبيرة لأوكرانيا، على غرار آليات حلف شمال الأطلسي (الناتو). بالنسبة للأسواق، تُشير هذه المؤشرات إلى احتمال انخفاض الطلب على المعدات العسكرية في أوروبا، والذي ازداد في السنوات الأخيرة بسبب الحرب الدائرة.

في المقابل، ترتفع أسهم شركة باسف (BAS.DE) اليوم في أعقاب أخبار إيجابية بشأن موقعها الرئيسي في لودفيغسهافن واستراتيجية الشركة التنموية. وقّعت شركة BASF اتفاقية عمل جديدة تضمن عدم تسريح أي موظفين قسراً حتى نهاية عام 2028، شريطة تحقيق أهداف الربحية. وفي الوقت نفسه، تخطط الشركة لاستثمار ما بين 1.5 و2 مليار يورو سنوياً في تحديث البنية التحتية، وتوسيع الطاقة الإنتاجية، والتحول نحو كيمياء أكثر استدامة. إضافةً إلى ذلك، أبرمت BASF اتفاقية توزيع مع شركة OQEMA، التي ستتولى، بدءاً من يناير 2026، مسؤولية بيع منتجات الشركة في وسط وشرق أوروبا.

ملخص اليوم: الدولار يتراجع بعد تقرير الوظائف غير الزراعية؛ النفط الخام (غرب تكساس الوسيط) عند أدنى مستوى له منذ عام 2021 💡

انخفض النفط بنسبة 2.5% 📉

من الاندفاع إلى التصحيح: كورويف ومستقبل البنية التحتية للذكاء الاصطناعي

غرامات الاتحاد الأوروبي على عمالقة التكنولوجيا - دورها في المنافسة بين الاتحاد الأوروبي والولايات المتحدة