تعرّف على كيفية الاستثمار بمبلغ مالي بسيط، افهم المخاطر، و استكشف طرقًا عملية للبدء. ابنِ معرفتك و اتخذ خطوتك الأولى اليوم.

تعرّف على كيفية الاستثمار بمبلغ مالي بسيط، افهم المخاطر، و استكشف طرقًا عملية للبدء. ابنِ معرفتك و اتخذ خطوتك الأولى اليوم.

يمكنك البدء في الاستثمار بمبلغ مالي بسيط من خلال استخدام الأسهم الكسرية (Fractional Shares)، و صناديق الاستثمار المتداولة (ETFs)، و حسابات الوساطة ذات الحد الأدنى المنخفض للإيداع. اليوم، قد يكون حتى مبلغ يتراوح بين10 و 50 يورو كافيًا لإجراء أول استثمار و تعلّم كيفية عمل الأسواق. المفتاح ليس البدء بمبلغ كبير، بل البدء وفق خطة منظمة، بتكاليف منخفضة، و توقعات واقعية. مع مرور الوقت، يمكن أن تصبح المساهمات الصغيرة المنتظمة أكثر تأثيرًا من انتظار توفر "المبلغ الكبير المثالي".

أهم النقاط

- أصبح الاستثمار بمبالغ صغيرة متاحًا من خلال أدوات مثل الأسهم الكسرية (Fractional Shares) و صناديق الاستثمار المتداولة (ETFs)، إلا أن سهولة الوصول لا تلغي التعرض لمخاطر السوق.

- يعتمد أثر استثمار المبالغ الصغيرة بشكل أساسي على الوقت، الاستمرارية، و التحكم في التكاليف، و ليس على حجم رأس المال الأولي.

- العوائد غير مضمونة و عادةً ما تتحقق تدريجيًا، كما أن المحافظ الصغيرة قد تتأثر بشكل غير متناسب بالرسوم و باتخاذ القرارات العاطفية.

ماذا يعني "الاستثمار بمبلغ مالي بسيط" فعليًا؟

أصبح الاستثمار بمبلغ مالي بسيط – و الذي يتراوح عادةً بين 10 و 500 دولار - متاحًا من الناحية العملية. فقد أزالت شركات الوساطة الرقمية، الأسهم الكسرية، صناديق الاستثمار المتداولة (ETFs) منخفضة التكلفة، و انخفاض الحد الأدنى لفتح الحسابات، الحواجز التي كانت في السابق تقصر المشاركة في الأسواق على المستثمرين الأثرياء.

يمتلك المستثمرون الأفراد ذوو المحافظ الصغيرة ميزة هيكلية لا تتوافر للمؤسسات الاستثمارية، إذ لا يُطلب منهم توظيف رؤوس أموال ضخمة، أو تتبع المؤشرات المرجعية، أو تحقيق أهداف ربع سنوية، حيث يوفر ذلك مرونة أكبر في توقيت الاستثمار، حجم المراكز الاستثمارية، و اختيار الاستراتيجية، إلا أنه لا يلغي مخاطر السوق.

تُضاعف الفائدة المركبة قيمة البدء المبكر. فالعوائد التي يُعاد استثمارها مع مرور الوقت تحقق أرباحًا ليس فقط على رأس المال الأصلي، بل أيضًا على الأرباح المتراكمة السابقة، مما يجعل الاستمرارية و أفق الاستثمار طويل الأجل أكثر أهمية من مبلغ البداية.

هل تعلم؟

أصبح لدى المستثمرين الأفراد خيارات عديدة أكثر من أي وقت مضى

لسنوات طويلة، كان الاستثمار بمبالغ صغيرة أمرًا صعبًا، لأن المستثمرين كانوا غالبًا بحاجة إلى إيداعات أكبر، شراء أسهم كاملة، و دفع رسوم معاملات تجعل عمليات الشراء الصغيرة غير مجدية. لقد غيّرت المنصات الرقمية، الأسهم الكسرية، صناديق الاستثمار المتداولة (ETFs) منخفضة التكلفة، و انخفاض الحد الأدنى لفتح الحسابات، هذا الواقع. هذا يعني أن البدء بمبلغ 10 دولارات، أو 50 دولارًا، أو 500 دولار أصبح اليوم أكثر عملية مما كان عليه في السابق.

كما قد توفر المحفظة الاستثمارية الصغيرة مرونة أكبر، إذ يكون من الأسهل تعديل أحجام المراكز الاستثمارية أو تجربة أساليب مختلفة دون الحاجة إلى إدارة التزامات رأسمالية كبيرة. مع ذلك، فإن سهولة الوصول لا تعني انخفاض المخاطر. فما تزال تقلبات السوق تؤثر في جميع المستثمرين، بغض النظر عن حجم محافظهم. تتمثل الميزة الحقيقية للأدوات الحديثة في أنها تجعل من الأسهل البدء، التعلم، و بناء عادة استثمارية منظمة مع مرور الوقت.

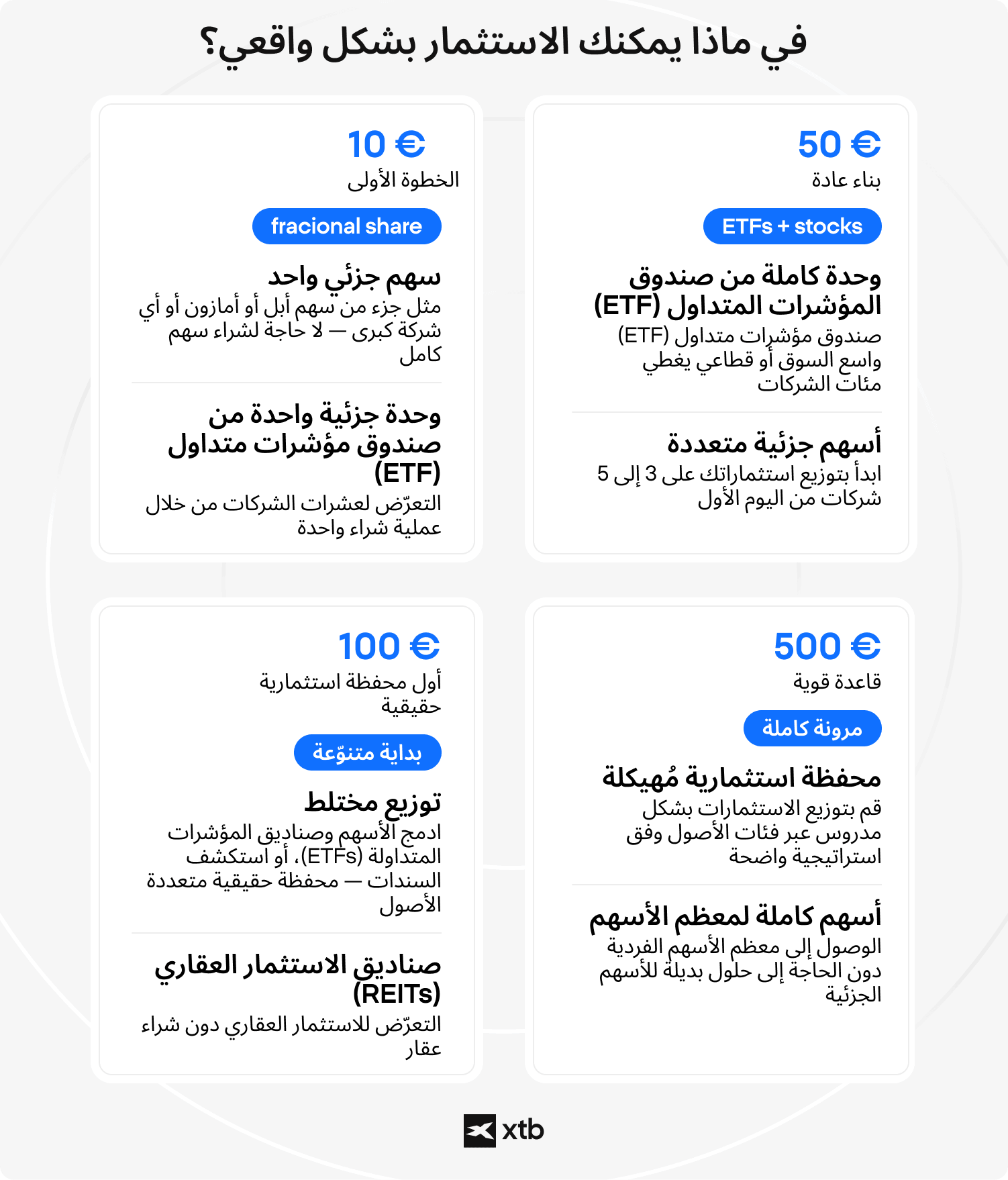

في ماذا يمكنك أن تستثمر فعليًا بميزانية صغيرة؟

يمكن للميزانية الصغيرة أن تتيح الوصول إلى عدة فئات رئيسية من الأصول، لكن المفتاح هو فهم كيفية هيكلة هذه الأدوات. فلم يعد الاستثمار الحديث يقتصر على شراء أسهم كاملة أو كميات كبيرة من الأصول. بفضل الأسهم الكسرية، صناديق الاستثمار المتداولة (ETFs)، و انخفاض الحد الأدنى للإيداع، يمكن حتى للمبالغ الصغيرة من رأس المال أن توفر تعرضًا للأسواق. تشمل الخيارات الأكثر شيوعًا ما يلي:

- الأسهم الكسرية - تتيح للمستثمرين شراء جزء من سهم واحد، و أحيانًا ابتداءً من يورو واحد فقط. هذا يعني أنه يمكن الوصول إلى أسهم مرتفعة السعر مثل تسلا (Tesla)، مايكروسوفت (Microsoft)، آبل (Apple)، و إنفيديا (Nvidia)، باستخدام مبالغ صغيرة، دون الحاجة إلى شراء سهم كامل.

صناديق الاستثمار المتداولة - توفر تعرضًا متنوعًا لسلة من الأصول، و غالبًا ما يمكن الدخول إليها بمبالغ تتراوح بين 10 و 50 يورو، حسب المنصة و هيكل المنتج. يمكنها تتبع الأسواق الواسعة، أو القطاعات، أو السندات، أو السلع، أو موضوعات استثمارية محددة.

الأدوات القائمة على المؤشرات - توفر تعرضًا لشرائح أوسع من السوق، مثل أسهم الشركات الأمريكية الكبرى أو أسواق الأسهم العالمية. عمليًا، يحصل العديد من المستثمرين على هذا التعرض من خلال صناديق الاستثمار المتداولة (ETFs) التي تتبع المؤشرات الرئيسية.

التعرض للعقارات - يُعد تعلم كيفية الاستثمار في العقارات بمبلغ مالي بسيط أمرًا مهمًا، لأن الاستثمار المباشر في العقارات يتطلب عادةً رأس مال أكبر بكثير. يمكن للمستثمرين الحصول على تعرض غير مباشر من خلال صناديق الاستثمار العقاري المتداولة (REITs) أو صناديق الاستثمار المتداولة (ETFs) العقارية، و التي يتم تداولها مثل الأدوات المالية التقليدية في الأسواق.

تمثل هذه الخيارات وسائل للوصول إلى الاستثمار، و ليست توصيات استثمارية. فلكل خيار تكاليفه الخاصة، مستوى تقلباته، و ملف مخاطره. لذلك، فإن السؤال المهم ليس فقط ما الذي يمكن شراؤه بميزانية صغيرة، بل أيضًا مدى ملاءمته لخطة استثمارية أشمل.

ما هي النتائج الواقعية عند استثمار مبالغ صغيرة؟

عادةً ما تكون النتائج الواقعية للاستثمار بمبالغ صغيرة تدريجية، و تصبح أكثر وضوحًا على المدى الطويل بدلًا من المدى القصير. فعند البدء برأس مال محدود، قد تبدو التغيرات الأولية في قيمة الاستثمار طفيفة لأن المبلغ الأساسي صغير. هذا لا يعني غياب النمو، و إنما يعني أن حجمه يكون في البداية محدودًا بحجم الاستثمار نفسه.

تلعب العلاقة بين الوقت و تراكم رأس المال دورًا أساسيًا في تشكيل النتائج. فعندما تُجرى الاستثمارات بصورة منتظمة، تضيف كل مساهمة جديدة إلى إجمالي رأس المال، و تُطبق أي تغيرات في القيمة على قاعدة رأسمالية آخذة في النمو. مع مرور الوقت، يؤدي ذلك إلى تأثير تراكمي، رغم أنه لا يسير في مسار مستقيم أو يمكن التنبؤ به.

📌 مثال

المساهمات المنتظمة مع مرور الوقت

يقوم مستثمر بتخصيص مبلغ ثابت كل شهر للاستثمار في أداة استثمارية متنوعة. خلال السنوات الأولى، تتغير القيمة الإجمالية ببطء لأن المساهمات تشكل الجزء الأكبر من حجم المحفظة. مع مرور الوقت، يزداد رأس المال المتراكم، حيث تبدأ التغيرات السعرية في إحداث تأثير أكثر وضوحًا في القيمة الإجمالية للمحفظة.

يوضح هذا المثال كيف يؤثر عامل الوقت في وضوح النتائج، حتى عندما تظل المساهمات الفردية صغيرة. و يضيف سلوك السوق عنصرًا من التباين، مما يعني أن النتائج قد تختلف بشكل كبير بين الفترات المختلفة. فالأسواق المالية لا تنمو بمعدل ثابت، و قد تعقب فترات الارتفاع مراحل من الركود أو التراجع. يؤثر هذا التباين في المحافظ الكبيرة و الصغيرة على حد سواء، إلا أن الأثر النفسي لبطء التقدم قد يكون أكثر وضوحًا بالنسبة للمحافظ الصغيرة.

ما هي أكبر المخاطر عند استثمار مبالغ صغيرة؟

تتعرض الاستثمارات الصغيرة للمخاطر السوقية نفسها التي تواجه المحافظ الكبيرة، إلا أن بعض المخاطر قد يكون تأثيرها النسبي أكبر عندما يكون رأس المال الأولي محدودًا. لهذا السبب، تصبح إدارة التكاليف، التنويع، و الانضباط أكثر أهمية.

- الرسوم و تكاليف تحويل العملات قد تستحوذ على نسبة أكبر من المحفظة الصغيرة. فقد تؤدي رسوم المعاملات الثابتة، أو فروق الأسعار (Spreads)، أو رسوم تحويل العملات الأجنبية (FX)، إلى تقليل العوائد بصورة أكثر وضوحًا عند استثمار 50 أو 100 دولار مقارنةً بالاستثمارات الأكبر.

- القرارات العاطفية قد تكون أكثر ضررًا مما يُتوقع. فقد يتفاعل المستثمرون أصحاب المحافظ الصغيرة بسرعة مع التحركات السعرية قصيرة الأجل، أو يبيعون خلال فترات التقلب، أو يندفعون وراء الأسهم الشائعة دون وجود خطة واضحة.

- التركيز المفرط في أصل واحد يُعد من المخاطر الشائعة. فالاستثمار في سهم واحد فقط أو في موضوع استثماري واحد قد يعرض كامل المحفظة لمخاطر خاصة بالشركة أو بالقطاع.

- إدارة المخاطر مهمة مهما كان حجم الاستثمار. فسواء كانت المحفظة بقيمة 100 دولار أو 100,000 دولار، فإنها تحتاج إلى قواعد واضحة، توقعات واقعية، و فهم للخسائر المحتملة.

تحذير

لماذا قد تكون المخاطر أكثر أهمية في المحافظ الصغيرة؟

قد يكون للتكاليف أثر أكبر في المحافظ الصغيرة، لأن الرسوم الثابتة، فروق الأسعار (Spreads)، و رسوم تحويل العملات الأجنبية (FX)، تمثل نسبة أكبر من كل استثمار. كما أن محدودية رأس المال قد تزيد من مخاطر التركيز، لأن توزيع الأموال على عدد كبير من الأصول قد لا يكون عمليًا دائمًا. تُظهر أبحاث التمويل السلوكي التي أجراها دانيال كانيمان (Daniel Kahneman) و آموس تفرسكي (Amos Tversky) أيضًا أن المستثمرين يميلون إلى النفور من الخسارة و ردود الفعل قصيرة الأجل، و هو ما قد يؤدي إلى قرارات غير متسقة عندما يبدو نمو المحفظة بطيئًا أو غير واضح.

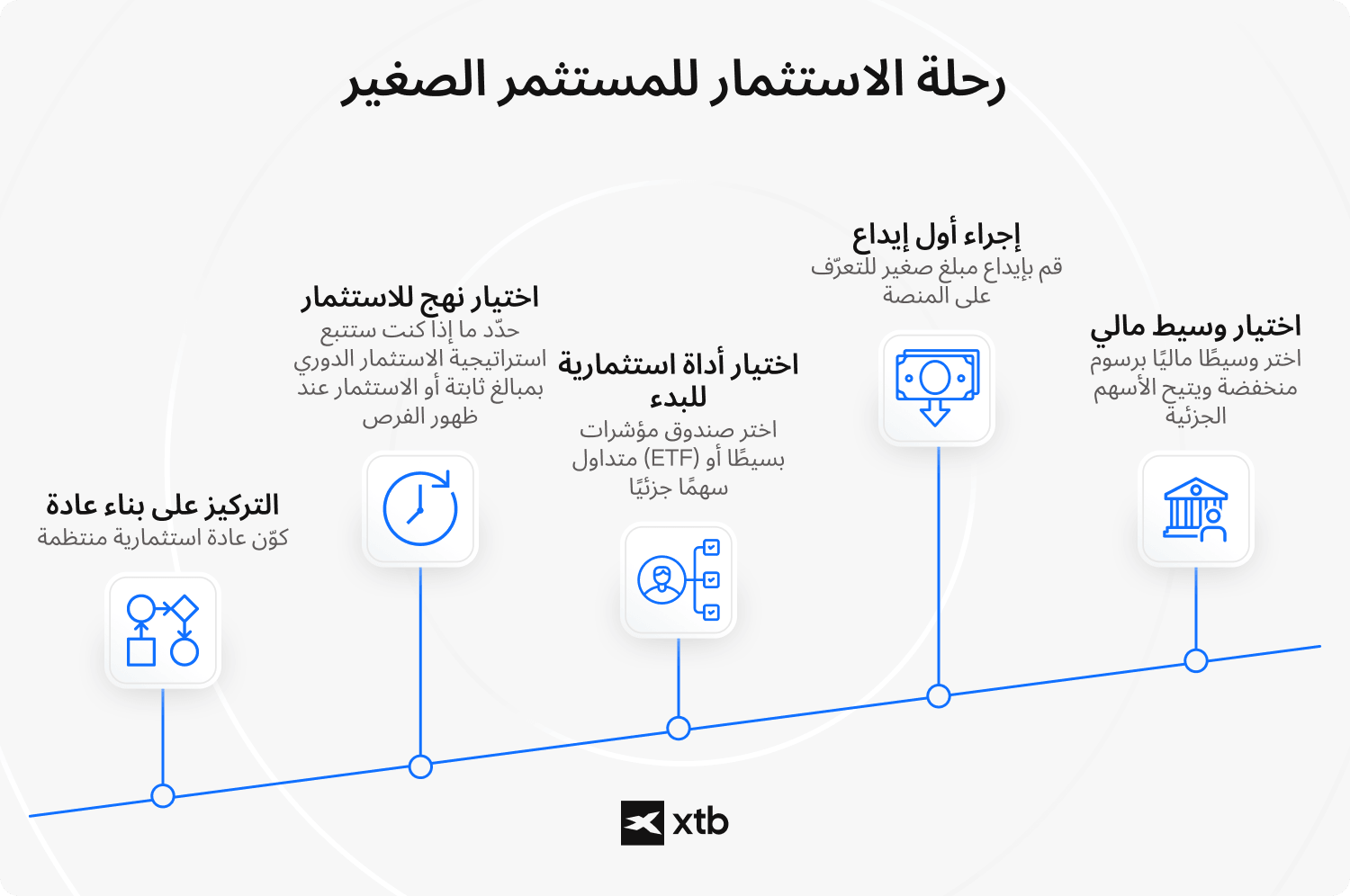

كيف تبدأ فعليًا؟ خطوة بخطوة

البدء بمبلغ صغير لا يتعلق بالعثور على الاستثمار المثالي، بل ببناء عملية يمكن تكرارها باستمرار. فالهدف في البداية ليس تحقيق أفضل أداء ممكن، إنما التنفيذ، الفهم، و الاستمرارية.

الخطوة الأولى: اختر وسيطًا يناسب الاستثمار بالمبالغ الصغيرة.

ركز على الجهة المنظمة، انخفاض الرسوم، إتاحة الأسهم الكسرية، و إمكانية الوصول إلى صناديق الاستثمار المتداولة. مع المحافظ الصغيرة، يصبح هيكل التكاليف أكثر أهمية من عدد المزايا، لأن حتى الرسوم البسيطة قد تؤثر بشكل ملحوظ في النتائج مع مرور الوقت.

الخطوة الثانية: أودع مبلغًا أوليًا لن تفكر فيه كثيرًا.

قد يكون هذا المبلغ 10 دولارات، أو 50 دولارًا، أو 100 دولار. فالهدف ليس تحقيق الأداء، و إنما تعلم كيفية عمل المنصة، تنفيذ الأوامر، فهم فروق الأسعار (Spreads)، و مراقبة حركة الأسعار.

الخطوة الثالثة: اختر أداة استثمارية بسيطة للبداية.

يبدأ كثير من المستثمرين باستخدام صناديق الاستثمار المتداولة (ETFs) الواسعة لتحقيق التنويع، بينما يستخدم آخرون الأسهم الكسرية (Fractional Shares) للحصول على تعرض لشركات مثل آبل (Apple)، مايكروسوفت (Microsoft)، أو إنفيديا (Nvidia) . في هذه المرحلة، تُعد البساطة أكثر أهمية من الدقة.

الخطوة الرابعة: حدد أسلوبك في توقيت الاستثمار.

يستثمر بعض المستثمرين بانتظام بغض النظر عن ظروف السوق (متوسط تكلفة الدولار (DCA) ، بينما ينتظر آخرون فرصًا محددة. يُعد كلا الأسلوبين صالحًا، و ما يهم هو الاستمرارية و فهم المزايا و التنازلات لكل منهما.

الخطوة الخامسة: ركز على بناء العادة، و ليس على حجم الاستثمار.

من الناحية السلوكية، يكون الالتزام باستثمار 10 دولارات بصورة منتظمة أسهل من استثمار 1,000 دولار دفعة واحدة. غالبًا ما يكون بناء عادة الاستثمار مبكرًا أكثر أهمية من حجم أول استثمار.

كيف يمكن للاستثمارات الصغيرة و المنتظمة أن تنمو بمرور الوقت؟

يمكن للمبالغ الصغيرة أن تتحول إلى رأس مال ذي قيمة عندما تقترن بالوقت و الاستمرارية. يعود ذلك إلى تأثير الفائدة المركبة، حيث تولد العوائد عوائد إضافية، مما يخلق مع مرور الوقت تأثيرًا يشبه كرة الثلج المتدحرجة. فعلى سبيل المثال، فإن استثمار 50 يورو شهريًا بعائد سنوي افتراضي قدره 7% يؤدي تقريبًا إلى:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

هذا ليس توقعًا، بل مثالًا توضيحيًا مبسطًا. في الأسواق تتسم بالتقلب، و العوائد لا تنمو بوتيرة خطية. مع ذلك، يسلط هذا المثال الضوء على تحول مهم في طريقة التفكير: النتائج على المدى الطويل تعتمد بدرجة أقل على حجم كل مساهمة استثمارية، و بدرجة أكبر على الاستمرارية مع مرور الوقت. تذكر أيضًا أن المستقبل يبقى غير مؤكد، و أن النجاح في الاستثمار غير مضمون، سواء على المدى القصير أو المدى الطويل

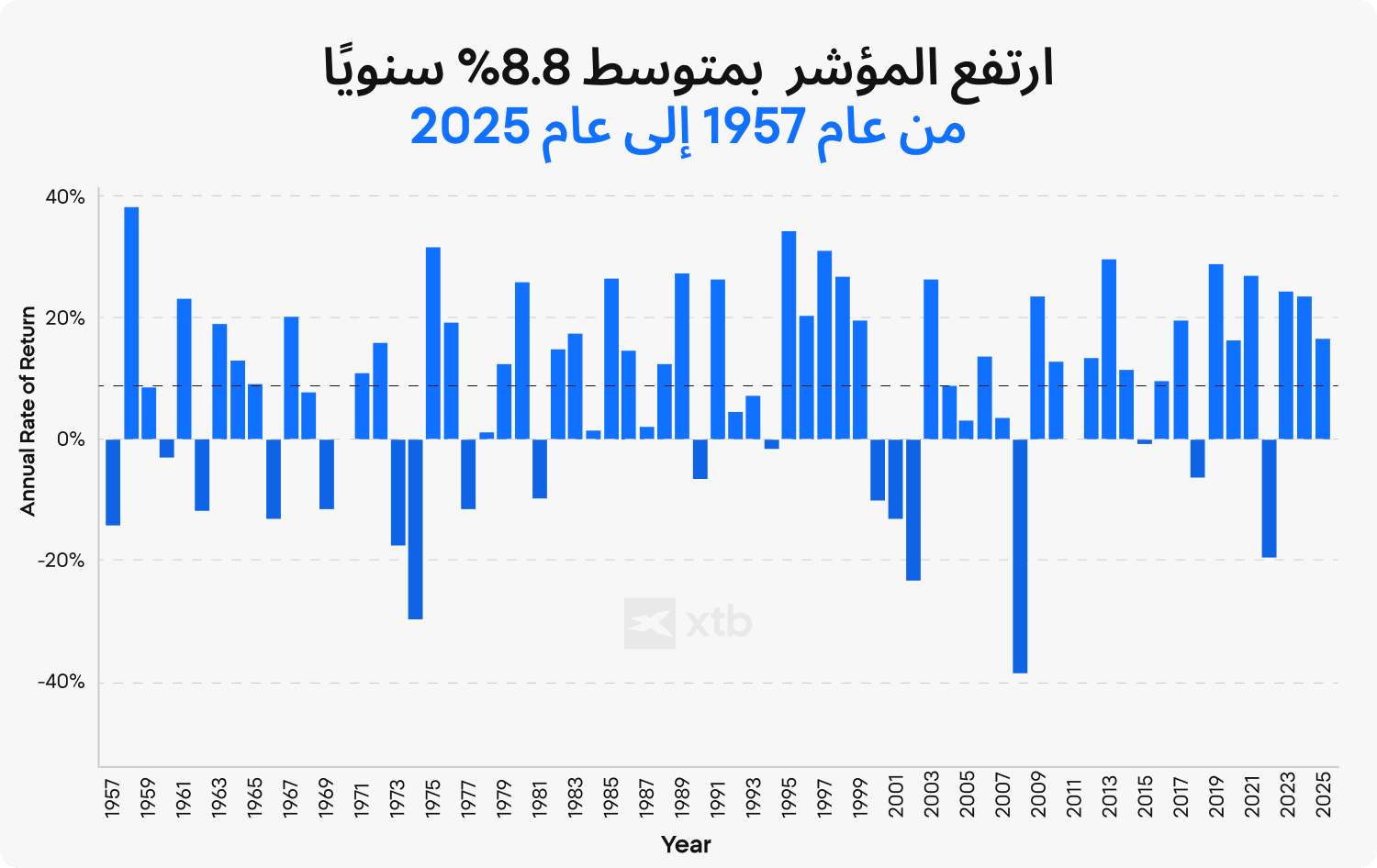

النص البديل للصورة - مخطط أعمدة من إكس تي بي (XTB) يوضح معدل العائد السنوي لمؤشر ستاندرد آند بورز 500 (S&P 500) خلال الفترة من 1957 إلى 2025، مع متوسط مكاسب سنوية بلغ 8.8% عبر دورات الأسواق الصاعدة و الهابطة

كما نرى أعلاه، بلغ متوسط الأداء السنوي لمؤشر ستاندرد آند بورز 500 (S&P 500) باستثناء توزيعات الأرباح) خلال الفترة من 1957 إلى 2025 نحو 8.8%، مما يجعل العائد الافتراضي البالغ 7% الذي استخدمناه أكثر تحفظًا. من الجدير بالملاحظة أن المؤشر لم يحقق هذا "المتوسط" السنوي تقريبًا في أي عام؛ إذ كانت النتائج غالبًا أعلى بكثير، لكنها كانت في بعض السنوات سلبية بشكل حاد (1974، 1978، و 2022). يظل المستقبل غير مؤكد، كما أن الأداء التاريخي لا يضمن تحقيق نجاح مالي في المستقبل.

المصدر: أبحاث إكس تي بي (XTB Research)، ماكروبوند (Macrobond).

الأسئلة الشائعة FAQ

الأسئلة الشائعة

لا يوجد حد أدنى موحد. ففي العديد من المنصات الحديثة، يمكن البدء بالاستثمار بمبلغ لا يتجاوز 1 إلى 10 يورو من خلال الأسهم الكسرية (Fractional Shares) أو صناديق الاستثمار المتداولة (ETFs) منخفضة التكلفة. السؤال الأهم ليس حجم المبلغ الذي تبدأ به، بل ما إذا كنت تستطيع الاستمرار في الاستثمار بانتظام مع مرور الوقت، لأن النتائج طويلة الأجل تعتمد على الاستمرارية أكثر من اعتمادها على حجم الإيداع الأولي.

العملية بسيطة، لكنها تتطلب منهجية واضحة. أولًا، افتح حسابًا لدى شركة وساطة خاضعة للتنظيم و تتميز برسوم شفافة. ثانيًا، موّل الحساب بمبلغ صغير تشعر بالراحة في استخدامه للتعلم. ثالثًا، اختر أداة استثمارية بسيطة، مثل صندوق استثمار متداول (ETF) يتتبع السوق بشكل واسع أو سهم كسري في شركة كبيرة. أخيرًا، راقب أداء الاستثمار و تعلم منه قبل التوسع. غالبًا ما تكون أولى عمليات الاستثمار أكثر قيمة من الناحية التعليمية منها من الناحية المالية.

نعم. فمخاطر السوق لا تنخفض بمجرد أن يكون رأس المال صغيرًا. إذ يمكن للأسعار أن ترتفع أو تنخفض بغض النظر عن حجم المركز الاستثماري، مما يعني أن نسبة المخاطرة تبقى كما هي. ما يتغير فقط هو حجم الأرباح أو الخسائر بالقيمة المطلقة. فالاستثمار بمبالغ صغيرة يقلل حجم التعرض، لكنه لا يقلل درجة عدم اليقين.

يساعد الاستثمار المنتظم على تقليل الاعتماد على توقيت السوق. فمن خلال استثمار مبالغ ثابتة بمرور الوقت، يوزع المستثمر نقاط الدخول على ظروف سوق مختلفة. يُعرف هذا الأسلوب غالبًا باسم متوسط تكلفة الدولار (Dollar-Cost Averaging (DCA))، و يمكن أن يجعل عملية الاستثمار أكثر قابلية للتوقع و أسهل في الالتزام بها، خاصة في البيئات التي تشهد تقلبات مرتفعة.

يعتمد الادخار عادةً على حسابات منخفضة المخاطر تحافظ على استقرار القيمة، لكنها توفر عوائد محدودة. أما الاستثمار، فيعرض الأموال لتقلبات السوق مقابل إمكانية تحقيق نمو. يؤدي كل منهما دورًا مختلفًا؛ فالادخار يركز على الحفاظ على رأس المال، بينما يهدف الاستثمار إلى الاستفادة من أداء الأسواق على المدى الطويل.

يتطلب الاستثمار المباشر في العقارات عادةً رأس مال كبيرًا. ومع ذلك، يمكن الحصول على تعرض لسوق العقارات من خلال صناديق الاستثمار العقاري المتداولة (REITs) أو صناديق الاستثمار المتداولة العقارية، و التي تتيح للمستثمرين الاستفادة من دخل العقارات وتغيرات قيمتها دون امتلاك أصول عقارية فعلية.

نعم، فالاستثمار ينطوي دائمًا على مخاطر، حتى بالنسبة للمستثمرين ذوي الخبرة. و قد يؤدي نقص الخبرة إلى زيادة احتمال اتخاذ قرارات غير مناسبة، و لهذا فإن دراسة الأسواق و اكتساب المعرفة المتعلقة بالاستثمار أمر مهم لجميع المستثمرين، سواء كانوا مبتدئين أو ذوي خبرة. رغم أن المستقبل يظل غير معروف، فإن فهم المفاهيم الأساسية مثل التنويع، التقلبات، و علم نفس المستثمر، يمكن أن يساعد في تقليل الأخطاء التي يمكن تجنبها.

يُعد الوقت أحد أهم العوامل في الاستثمار. فالبدء مبكرًا يتيح فترة أطول للاستفادة من الفائدة المركبة، حيث تولد العوائد عوائد إضافية عبر فترات متعددة. وحتى المساهمات الصغيرة يمكن أن تتراكم لتصبح ذات قيمة إذا استمر الاستثمار بها على مدى زمني طويل.

يكون تأثير الرسوم أكبر نسبيًا في المحافظ الصغيرة. فقد تؤدي تكاليف المعاملات الثابتة، أو فروق الأسعار (Spreads)، أو رسوم تحويل العملات، إلى تقليل العوائد بصورة أكثر وضوحًا عندما يكون رأس المال محدودًا. لذلك، فإن فهم هيكل الرسوم يُعد أمرًا أساسيًا قبل إجراء معاملات متكررة أو صغيرة.

غالبًا ما تأتي الاستمرارية من البساطة. إذ يعتمد كثير من المستثمرين على جداول زمنية ثابتة، مثل الاستثمار الشهري، أو على خطط استثمار آلية. كما أن تقليل عدد القرارات المطلوبة يجعل العملية أكثر سهولة، حيث يساعد على الحفاظ على الانضباط مع مرور الوقت.