- Ngành công nghiệp quốc phòng Mỹ bước vào mùa báo cáo tài chính mới với các danh mục đơn hàng kỷ lục nhưng năng lực sản xuất bị hạn chế.

- Nhu cầu toàn cầu vẫn ở mức rất cao, tuy nhiên các vấn đề về chuỗi cung ứng và chi phí nguyên vật liệu đang làm suy giảm biên lợi nhuận.

- Châu Âu và Trung Đông đang dần đa dạng hóa nguồn cung vũ khí của mình.

- Kết quả vượt hoặc thấp hơn đáng kể so với kỳ vọng có thể là tín hiệu về những thay đổi địa chính trị cũng như sự dịch chuyển trong ưu tiên tài khóa và chính sách đối ngoại của Mỹ.

- Ngành công nghiệp quốc phòng Mỹ bước vào mùa báo cáo tài chính mới với các danh mục đơn hàng kỷ lục nhưng năng lực sản xuất bị hạn chế.

- Nhu cầu toàn cầu vẫn ở mức rất cao, tuy nhiên các vấn đề về chuỗi cung ứng và chi phí nguyên vật liệu đang làm suy giảm biên lợi nhuận.

- Châu Âu và Trung Đông đang dần đa dạng hóa nguồn cung vũ khí của mình.

- Kết quả vượt hoặc thấp hơn đáng kể so với kỳ vọng có thể là tín hiệu về những thay đổi địa chính trị cũng như sự dịch chuyển trong ưu tiên tài khóa và chính sách đối ngoại của Mỹ.

Nhu cầu mạnh nhưng không thiếu giới hạn

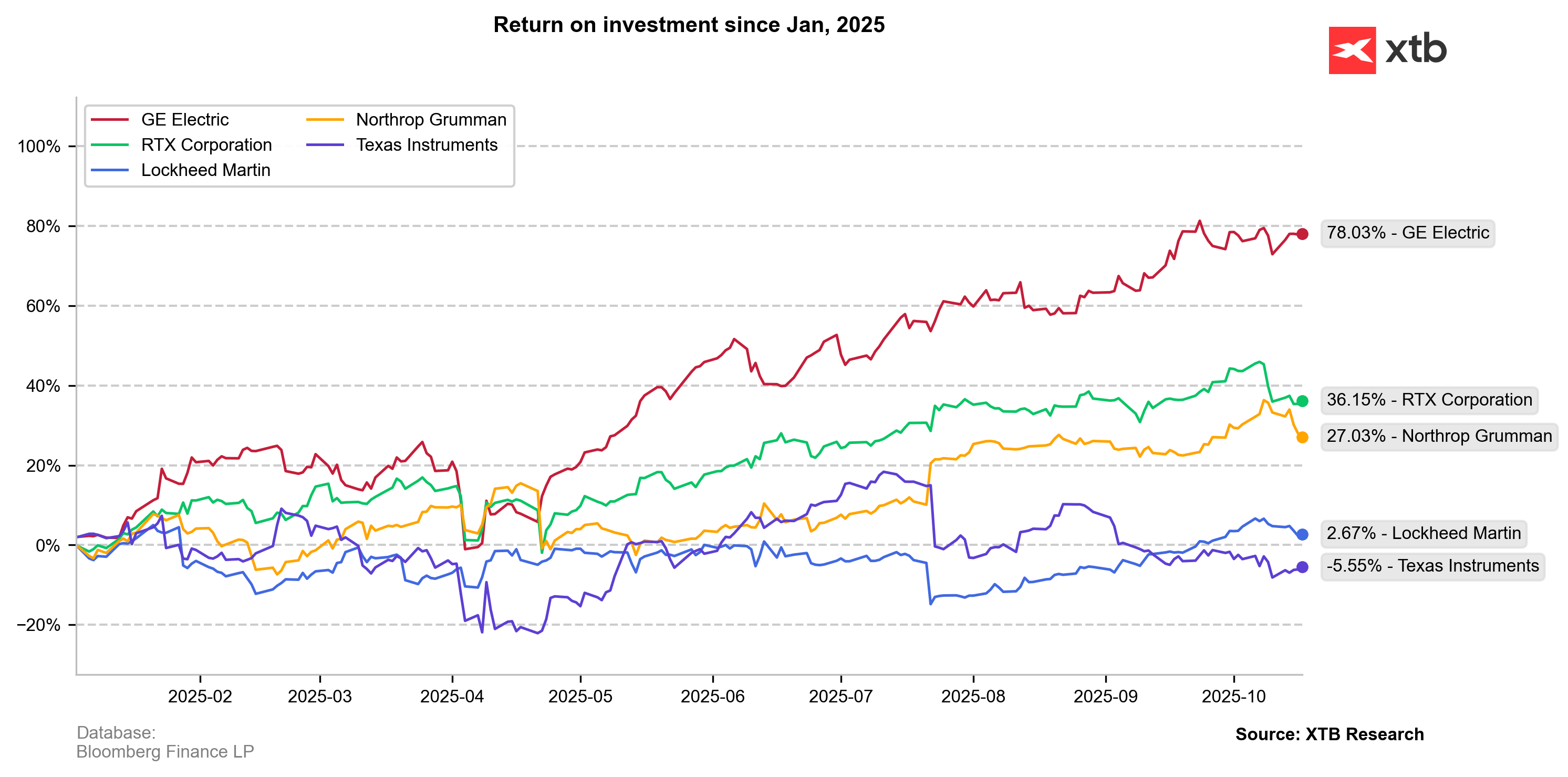

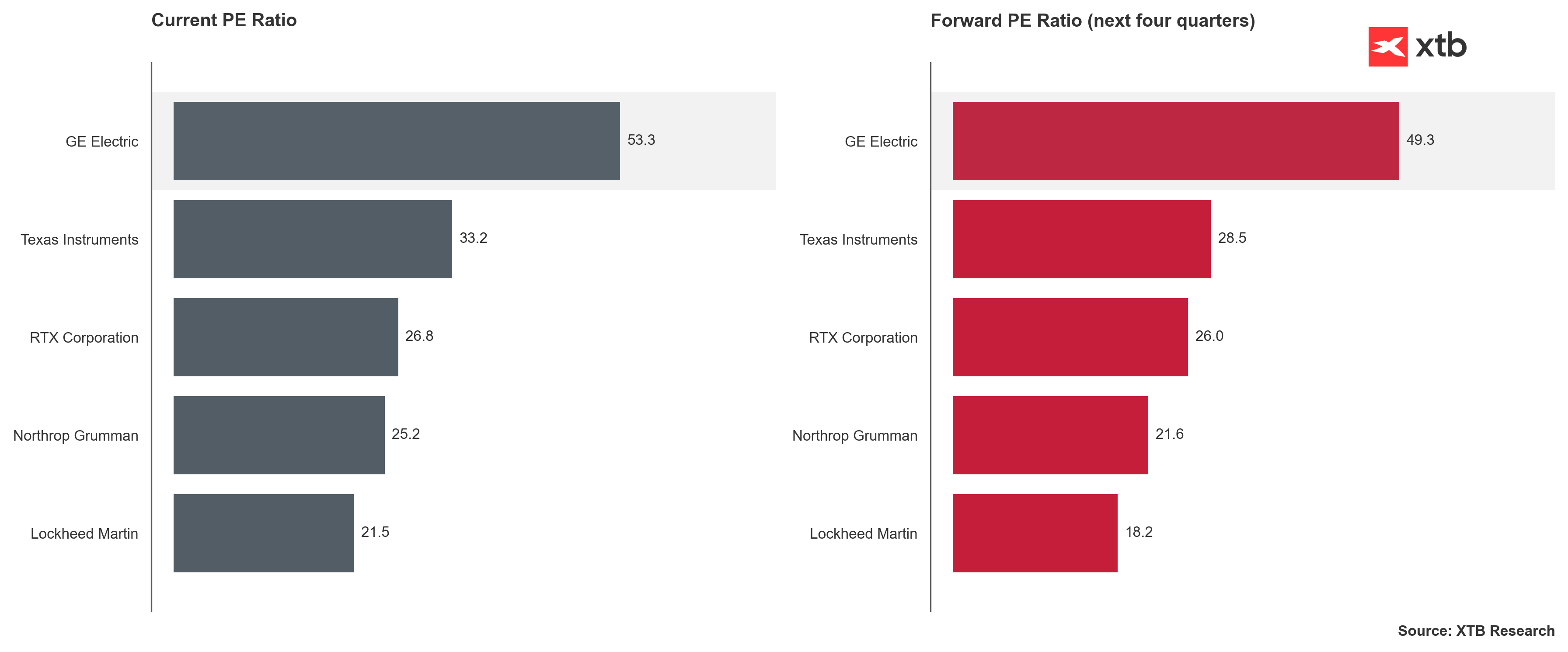

Ngành công nghiệp quốc phòng Mỹ vẫn đang trải qua giai đoạn bùng nổ đặc biệt, được thúc đẩy bởi các sự kiện địa chính trị trong những năm gần đây. Kể từ khi chiến tranh ở Ukraine bùng phát vào năm 2022, giá cổ phiếu của các công ty như Lockheed Martin, Northrop Grumman, RTX, GE Aerospace và một phần Texas Instruments đã tăng rõ rệt, phản ánh nhu cầu toàn cầu về thiết bị quân sự tăng mạnh. Các tập đoàn Mỹ không tăng nhanh bằng các đối thủ châu Âu, nhưng vẫn duy trì nền tảng tài chính rất vững chắc và danh mục đơn hàng kỷ lục.

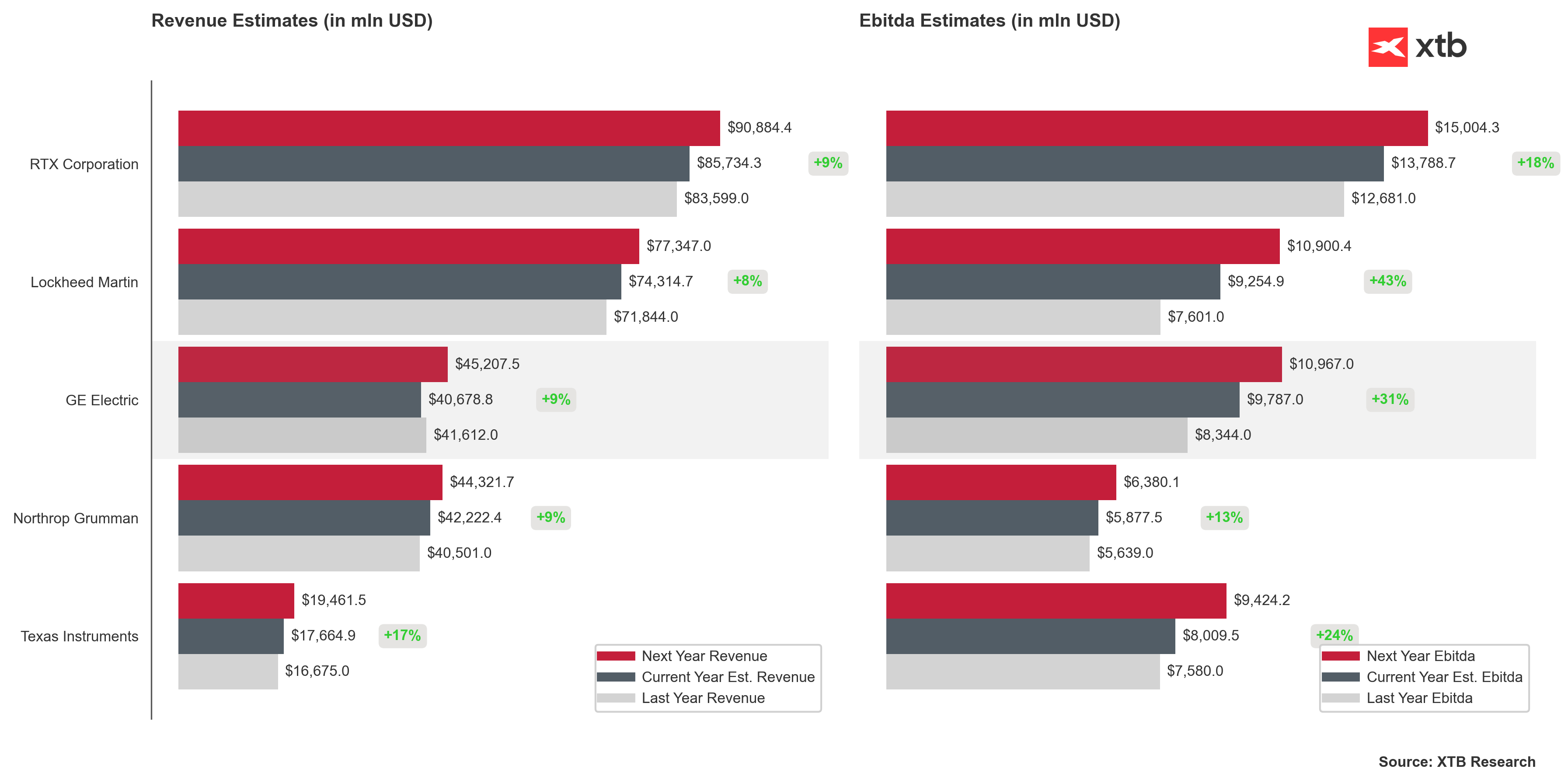

Tình hình hoạt động của các công ty là tốt, nhưng chưa đạt tối đa tiềm năng. Thị trường vẫn trong tình trạng mất cân bằng cơ cấu. Nhu cầu vượt quá cung bởi năng lực sản xuất của nhiều công ty vẫn bị hạn chế bởi thiếu hụt chuỗi cung ứng, linh kiện và nhân sự. Ví dụ, RTX đã phải vật lộn nhiều tháng với các vấn đề liên quan đến động cơ GTF lắp trên máy bay thương mại Airbus. Tình trạng hạn chế tương tự cũng xảy ra với GE Aerospace, dù đang hưởng lợi từ số lượng kiểm tra và bảo dưỡng động cơ LEAP kỷ lục, nhưng vẫn chưa thể đáp ứng đầy đủ nhu cầu của các hãng hàng không và nhà sản xuất. Đồng thời, các chương trình hiện đại hóa quân sự ngày càng tiêu tốn nhiều nguồn lực. Lockheed Martin báo cáo danh mục đơn hàng kỷ lục khoảng 170 tỷ USD, RTX hơn 230 tỷ USD, còn Northrop Grumman tăng cường đầu tư vào phát triển máy bay ném bom chiến lược B-21 Raider. Nhu cầu từ các nước NATO, Trung Đông và khu vực Ấn Độ – Thái Bình Dương vẫn duy trì ở mức cao kỷ lục.

GE Aerospace và RTX chiếm tỷ trọng lớn trong các mảng dân sự liên quan đến hàng không thương mại, trong khi Texas Instruments chủ yếu sản xuất linh kiện analog và bán dẫn sử dụng trong điện tử công nghiệp, ô tô và hệ thống quốc phòng, không phụ thuộc nhiều vào đơn hàng quân sự. Điều này có nghĩa kết quả kinh doanh của họ không luôn phản ánh trực tiếp tình trạng toàn ngành quốc phòng, mà còn phản ánh tổng thể sức khỏe của ngành công nghệ cao tại Mỹ.

Suy giảm uy tín

Bên cạnh đó, yếu tố chính trị cũng không thể bỏ qua. Chính sách đối ngoại thiếu hiệu quả và thiếu tin cậy của Mỹ trong những năm gần đây, đặc biệt là dưới thời tổng thống Donald Trump, đã làm suy giảm niềm tin của một số đồng minh. Châu Âu đang công khai thảo luận về nhu cầu độc lập khỏi thiết bị Mỹ và xây dựng ngành công nghiệp quốc phòng riêng. Liên minh châu Âu đã thông qua một kế hoạch theo đó ít nhất một nửa số vũ khí mua sắm phải được sản xuất trong khối trước cuối thập kỷ.

Tuy nhiên, điều này không đồng nghĩa với một sự đảo ngược xu hướng đột ngột. Theo số liệu xuất khẩu, tỷ trọng của Mỹ trong các giao dịch vũ khí toàn cầu vẫn tăng lên hơn 40% trong những năm gần đây. Nhập khẩu vũ khí của châu Âu đã tăng hơn một nửa, và phần lớn vẫn đến từ Mỹ. Điều này cho thấy đây là một quá trình đa dạng hóa chậm nhưng chắc chắn, chứ không phải một sự rút lui hoàn toàn và đột ngột. Rất có thể đây là năm cuối cùng Mỹ có thể tự hào về sự thống trị lớn như vậy trong ngành.

Tồn kho tăng, vốn và nguồn lực hạn chế

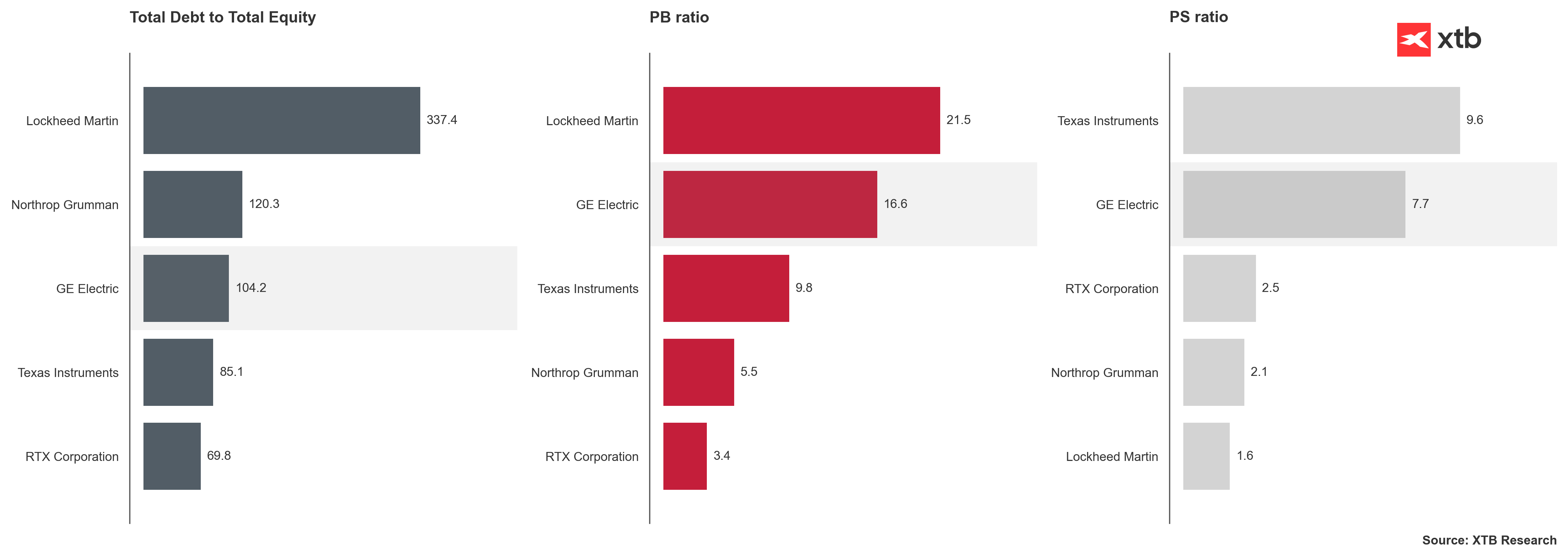

Trong các báo cáo quý tới, cần lưu ý đến những thay đổi trong cơ cấu bảng cân đối kế toán. Các công ty có thể báo cáo mức tồn kho cao hơn và chi tiêu đầu tư tăng lên. Đây là hệ quả từ vấn đề thiếu hụt kim loại đất hiếm, vốn rất quan trọng trong sản xuất động cơ, radar và hệ thống điều khiển hỏa lực. Mỹ vẫn phụ thuộc nhiều vào nguyên liệu và linh kiện chế biến từ Trung Quốc. Lầu Năm Góc đang cố gắng thay đổi tình trạng này bằng cách tài trợ phát triển nguồn nguyên liệu và nhà máy chế biến trong nước, nhưng quá trình này cần thời gian và tiền bạc.

Chi tiêu cao hơn cho tồn kho và vốn lưu động có thể làm giảm biên lợi nhuận và dòng tiền hiện tại. Đặc biệt, các chương trình thực hiện theo giá cố định, như dự án B-21 tại Northrop Grumman hay một số hợp đồng tên lửa, rất nhạy cảm với chi phí nguyên vật liệu và nhân công tăng.

Trong các buổi hội nghị báo cáo kết quả kinh doanh, nhà đầu tư sẽ theo dõi không chỉ các con số mà còn cả cách CEO và CFO diễn đạt. Những tín hiệu cảnh báo có thể xuất hiện qua các từ như “vấn đề năng lực sản xuất,” “tắc nghẽn,” hoặc “chu kỳ giao hàng kéo dài.” Ngược lại, các đề cập đến cải thiện hiệu quả, tăng công suất sản xuất và thúc đẩy thực hiện đơn hàng sẽ được đánh giá tích cực. Cũng cần chú ý đến các chỉ số tồn đọng, tỷ lệ đơn hàng mới so với giao hàng, và khả năng chuyển đổi dòng tiền.

Liệu “con bò thiêng” trong ngân sách có bị thu hẹp?

Trong những tháng gần đây, chủ đề về nợ gia tăng và tình hình tài khóa căng thẳng của Mỹ ngày càng trở nên nóng bỏng. Mặc dù ngành quốc phòng truyền thống vẫn được coi là “con bò thiêng” trong ngân sách Mỹ, về dài hạn ngay cả ngành này cũng có thể phải chịu những hạn chế tài chính. Hiện tại, Quốc hội vẫn duy trì mức tài trợ kỷ lục, và tổng ngân sách quốc phòng cho năm 2026 dự kiến sẽ vượt 900 tỷ USD. Nếu kết quả toàn ngành thấp hơn đáng kể so với kỳ vọng, đây có thể là những dấu hiệu đầu tiên của sự mệt mỏi về tài khóa và sự cô lập dần của Mỹ trên trường quốc tế. Trong kịch bản này, các dự báo về doanh số trong các quý tới sẽ quan trọng không kém, nếu không muốn nói là quan trọng hơn cả kết quả thực tế.

Ngược lại, nếu kết quả vượt kỳ vọng đáng kể, điều này không chỉ đơn thuần là sự cải thiện hiệu quả mà lâu nay được mong đợi. Nếu các công ty quốc phòng Mỹ bắt đầu báo cáo doanh số và đầu tư tăng mạnh, chu kỳ giao hàng rút ngắn, năng lực sản xuất đạn dược và ngành hàng không mở rộng, đây có thể là tín hiệu Mỹ đang chuẩn bị cho hoạt động quân sự gia tăng. Bức tranh này có thể cho thấy các bước chuẩn bị cho can thiệp tiềm năng hoặc xung đột động lực (kinetic confrontation).

Ngành công nghiệp quốc phòng Mỹ vẫn duy trì tình trạng xuất sắc mặc dù tài chính và nền kinh tế Mỹ ngày càng đáng lo ngại. Tuy nhiên, ngành này đang hoạt động ở giới hạn tối đa của khả năng. Các danh mục đơn hàng kỷ lục, thiếu hụt nguồn lực và chuỗi cung ứng căng thẳng tạo ra một bức tranh mà doanh thu trên giấy tăng trưởng, nhưng biên lợi nhuận vẫn chịu áp lực.

Thị trường vẫn tin tưởng vào quyết tâm của Mỹ trong việc bơm nguồn lực dồi dào vào quân đội, nhưng đồng thời ngày càng nhận thấy sự kém hiệu quả của ngành công nghiệp và hệ thống chính trị. Các kết quả sắp tới sẽ cho thấy liệu các công ty Mỹ có thể biến nhu cầu thành lợi nhuận và tăng trưởng bền vững hay sẽ mắc kẹt trong cái bẫy của chuỗi cung ứng thiếu hiệu quả, ngân sách không ổn định và quản lý thiếu triển vọng.

CẬP NHẬT MỚI: Ngân hàng Trung ương Anh (BoE) cắt giảm lãi suất. Cặp tiền GBPUSD phục hồi.

⏫Giá dầu tăng 2% do bất ổn về nguồn cung

DE40: Nhiều thông tin, ít biến động

Mở phiên Mỹ: Khởi đầu tuần mới với sự lạc quan nhẹ.

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.