- Rủi ro cắt giảm 50 điểm cơ bản gia tăng: Sự suy giảm mạnh của GDP làm tăng khả năng RBNZ cắt giảm lãi suất 50 điểm cơ bản, mặc dù mức cắt giảm 25 điểm cơ bản vẫn là dự báo chính thức của thị trường.

- Triển vọng “bồ câu”: Dự kiến RBNZ sẽ đưa ra tuyên bố mang tính ôn hòa mạnh mẽ, cho thấy lãi suất có thể giảm xuống dưới 2,5% vào năm tới.

- Áp lực lên đồng NZD: Đồng Kiwi (NZD) tiếp tục chịu áp lực giảm so với USD, đặc biệt nếu có động thái cắt giảm mạnh hơn dự kiến hoặc tuyên bố mang tính bồ câu.

- Rủi ro cắt giảm 50 điểm cơ bản gia tăng: Sự suy giảm mạnh của GDP làm tăng khả năng RBNZ cắt giảm lãi suất 50 điểm cơ bản, mặc dù mức cắt giảm 25 điểm cơ bản vẫn là dự báo chính thức của thị trường.

- Triển vọng “bồ câu”: Dự kiến RBNZ sẽ đưa ra tuyên bố mang tính ôn hòa mạnh mẽ, cho thấy lãi suất có thể giảm xuống dưới 2,5% vào năm tới.

- Áp lực lên đồng NZD: Đồng Kiwi (NZD) tiếp tục chịu áp lực giảm so với USD, đặc biệt nếu có động thái cắt giảm mạnh hơn dự kiến hoặc tuyên bố mang tính bồ câu.

Ngân hàng Dự trữ New Zealand (RBNZ) dự kiến sẽ công bố quyết định lãi suất chính thức (OCR) vào 08:00 sáng ngày mai. Trước thềm công bố, kỳ vọng của thị trường nghiêng mạnh về khả năng tiếp tục nới lỏng chính sách tiền tệ. Phần lớn các nhà phân tích dự báo RBNZ sẽ cắt giảm 25 điểm cơ bản (bps), tuy nhiên khả năng giảm mạnh hơn — tới 50 bps — đang gia tăng, được thúc đẩy bởi số liệu GDP đáng thất vọng và sự yếu kém của thị trường lao động. Đáng chú ý, RBNZ đã từng giảm 50 bps nhiều lần trước đây (hai lần trong năm 2024 và một lần đầu năm nay). Lần cắt giảm gần nhất vào tháng 8 chỉ là 25 bps, cho thấy ngân hàng trung ương có thể tiếp tục duy trì bước đi tương tự lần này.

Kỳ vọng trước quyết định

-

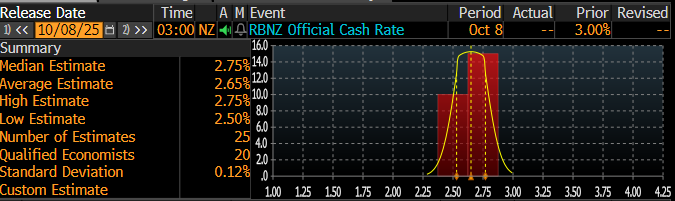

Dự báo đồng thuận của thị trường: giảm 25 bps, đưa OCR về mức 2,75%, phù hợp với dự báo trước đó của RBNZ và các mô hình dự báo nội bộ công bố hồi tháng 8.

-

Rủi ro giảm sâu hơn 50 bps xuống 2,5% cũng đã tăng rõ rệt, được phản ánh trong bình luận của một số chuyên gia kinh tế và diễn biến trên thị trường phái sinh, nơi xác suất cho động thái này đang được định giá khoảng 50%.

-

Các dữ liệu gần đây gây thất vọng, bao gồm GDP theo quý giảm 0,9% (yếu gấp ba lần so với dự báo của chính RBNZ), cùng với tình hình lao động suy yếu, đang tăng áp lực buộc ngân hàng phải hành động mạnh tay hơn. Vì phần lớn dữ liệu kinh tế của New Zealand được công bố theo quý, RBNZ buộc phải dựa nhiều hơn vào các mô hình dự báo nội bộ của mình.

-

Ngoài ra, thay đổi nhân sự trong nội bộ RBNZ — cụ thể là sự ra đi của thành viên “diều hâu” nhất trong Ủy ban Chính sách Tiền tệ (MPC) và việc bổ sung một thành viên mới có xu hướng “bồ câu” hơn — có thể ủng hộ khả năng nới lỏng mạnh tay hơn. Bên cạnh đó, vị trí Thống đốc Ngân hàng Trung ương cũng sẽ được thay đổi vào tháng 12, làm tăng tính không chắc chắn cho định hướng chính sách trong thời gian tới.

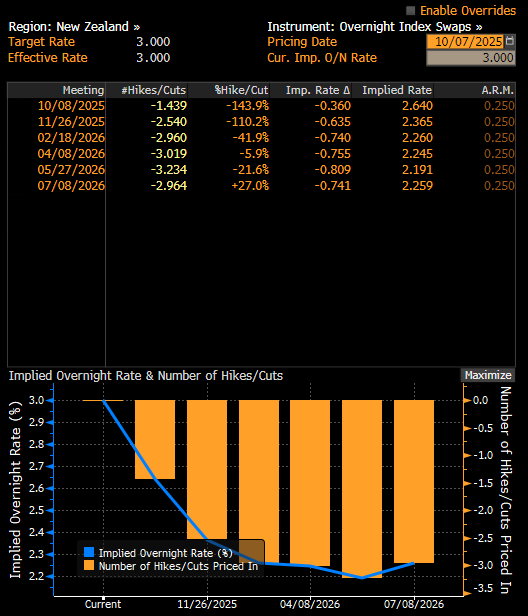

Xác suất ngụ ý trên thị trường cho thấy khả năng cắt giảm 50 điểm cơ bản lên tới 50%. Nguồn: Bloomberg Finance LP

Sự đồng thuận chỉ ra mức cắt giảm 25 điểm cơ bản, nhưng một số lượng lớn các nhà kinh tế đang ủng hộ mức cắt giảm 50 điểm cơ bản. Nguồn: Bloomberg Finance LP

Bối cảnh kinh tế vĩ mô

-

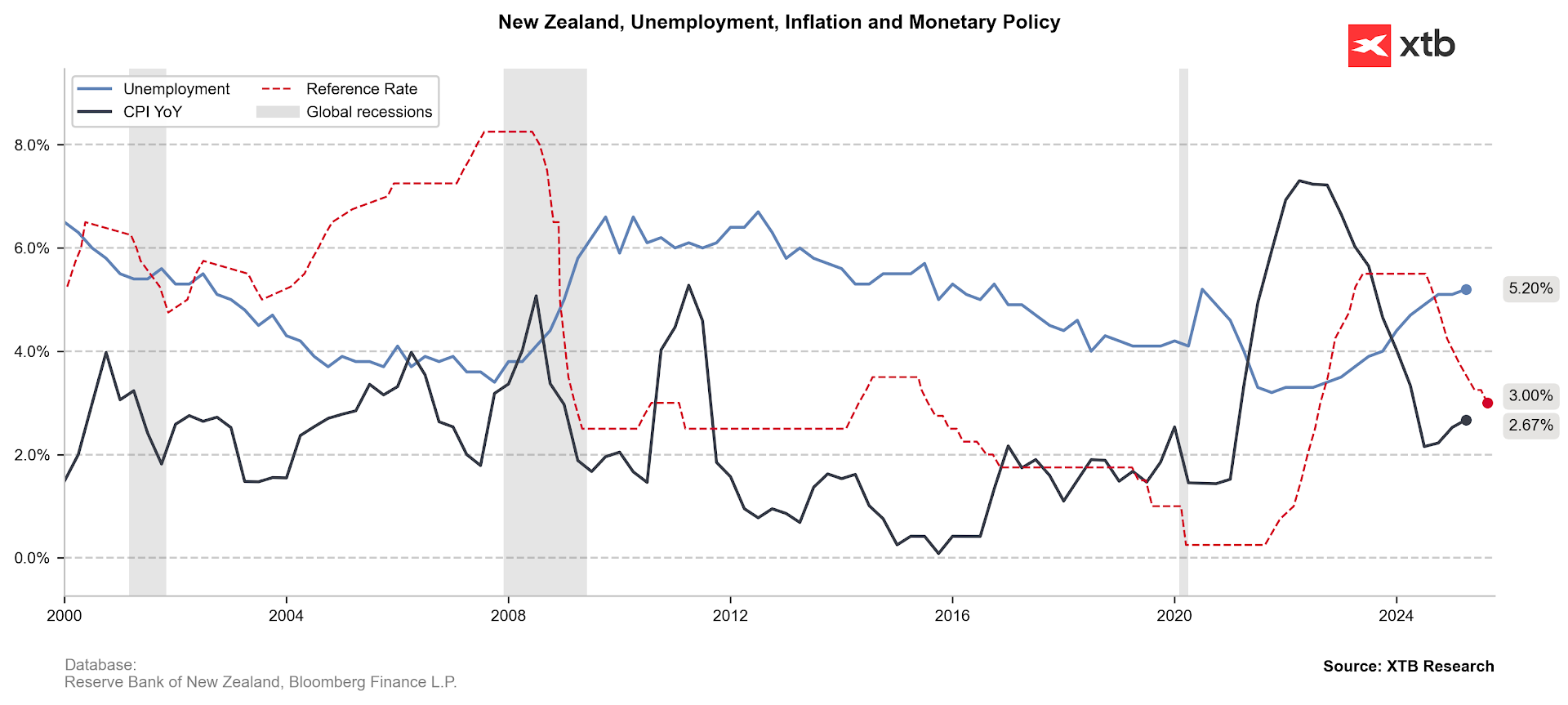

Thị trường lao động vẫn là nguồn rủi ro chính: các chỉ số việc làm hàng tháng liên tục bị điều chỉnh giảm, và tỷ lệ thất nghiệp đã tăng lên 5,2%, với dự báo có thể đạt tới 5,5% vào năm 2026.

-

Số giờ làm việc và mức lương hàng tuần vẫn thấp hơn so với năm 2023 và 2024, cho thấy sự suy giảm khá sâu trong hoạt động kinh tế.

-

Mặc dù lạm phát được dự báo sẽ tăng tốc trong quý III, nhưng ước tính sẽ quay trở lại gần mức mục tiêu 2% của RBNZ vào năm 2026.

Nhìn chung, thị trường lao động đang gia tăng rủi ro, trong khi lạm phát có dấu hiệu phục hồi. (Nguồn: Bloomberg Finance LP, XTB)

Triển vọng chính sách sắp tới

-

Quyết định lãi suất và thông điệp kèm theo được dự báo sẽ mang tính “bồ câu”: ngay cả khi RBNZ chỉ chọn giảm nhẹ 25 điểm cơ bản, ngân hàng vẫn sẽ nhấn mạnh rằng còn dư địa cho việc cắt giảm thêm (bao gồm cuộc họp tiếp theo vào tháng 11).

-

Các tín hiệu hiện tại cho thấy lãi suất có thể giảm xuống dưới 2,5% vào năm sau. Một chính sách hạ lãi suất nhanh chóng xuống dưới mức “trung lập” (2,9%) có thể là cần thiết để kích thích hoạt động kinh tế trước giai đoạn Giáng sinh và mùa hè quan trọng tại New Zealand.

Triển vọng đối với đồng NZD

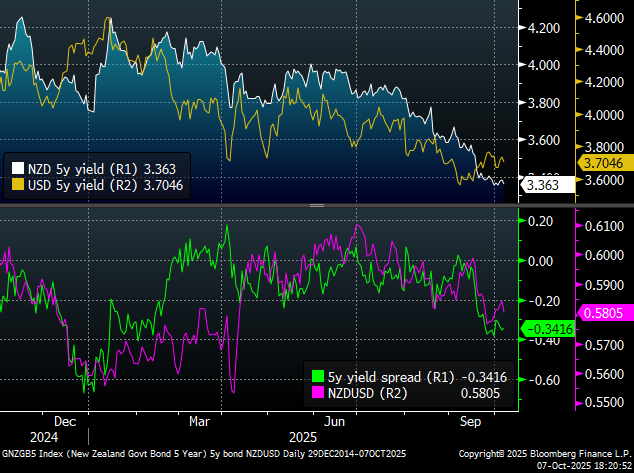

Đồng Đô la New Zealand (NZD) đang suy yếu đáng kể. So với Đô la Mỹ (USD), chỉ có Đô la Canada (CAD) là giảm giá ít hơn trong năm nay. Cặp tỷ giá NZD/USD hiện đang kiểm tra mức thoái lui Fibonacci 50,0% của đợt sóng tăng trước đó. Tất cả các tín hiệu cho thấy đà giảm có thể tiếp diễn nếu có động thái cắt giảm mạnh hơn dự kiến hoặc tuyên bố mang tính bồ câu. Tuy nhiên, nếu mức đáy ngày 29/9 không bị phá vỡ sớm, xu hướng giảm hiện tại có thể bị gián đoạn. Chênh lệch lợi suất trái phiếu kỳ hạn 2 năm cũng cho thấy cặp tiền này có khả năng giảm thêm trong ngắn hạn.

Nguồn: xStation5

Nguồn: Bloomberg Finance LP

🥇Vàng vượt $4.000 - Dự báo mới cho giá?

CẬP NHẬT MỚI: Sản lượng công nghiệp của Đức giảm mạnh hơn dự kiến 📉

Tin đầu ngày (08.10.2025): Oracle gây áp lực lên các chỉ số Phố Wall, Vàng đạt đỉnh $4,000 💰

Các thành viên FOMC nhận thấy sự ảnh hưởng từ AI; Kashkari và Miran ủng hộ hai lần hạ lãi suất trong năm nay 🔎

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.