🌍 Địa chính trị – Trung Đông tiếp tục là tâm điểm

Xung đột tại Trung Đông đang leo thang: cuối tuần qua, lực lượng Houthi đã tiến hành các cuộc tấn công bằng tên lửa và UAV nhằm vào Israel, trong khi các đòn không kích của Israel đã gây ra tình trạng mất điện tạm thời tại Tehran và khu vực lân cận.

Mỹ tiếp tục gia tăng hiện diện quân sự trong khu vực — hàng trăm binh sĩ đặc nhiệm (Rangers, SEALs), hàng nghìn lính Thủy quân lục chiến và Sư đoàn Dù 82 đã được triển khai, mở ra khả năng cho chính quyền Trump cân nhắc một chiến dịch trên bộ.

Pakistan tuyên bố sẽ đứng ra tổ chức các cuộc đàm phán trực tiếp giữa Mỹ và Iran trong những ngày tới. Tổng thống Trump cho biết tiến trình đàm phán đang có tiến triển, đồng thời cũng đề cập khả năng chiếm giữ cơ sở hạ tầng dầu mỏ của Iran, bao gồm đảo Kharg.

Ông Donald Trump khẳng định các cuộc thương lượng với Iran đang “diễn ra tốt đẹp” và phía Iran đã đồng ý với phần lớn trong số 15 điều khoản mà Mỹ đưa ra.

Israel xác nhận qua Channel 12 rằng nếu Mỹ tiến hành chiến dịch trên bộ tại Iran, quân đội Israel sẽ không tham chiến trực tiếp trên mặt đất.

🛢️ Dầu mỏ và hàng hóa

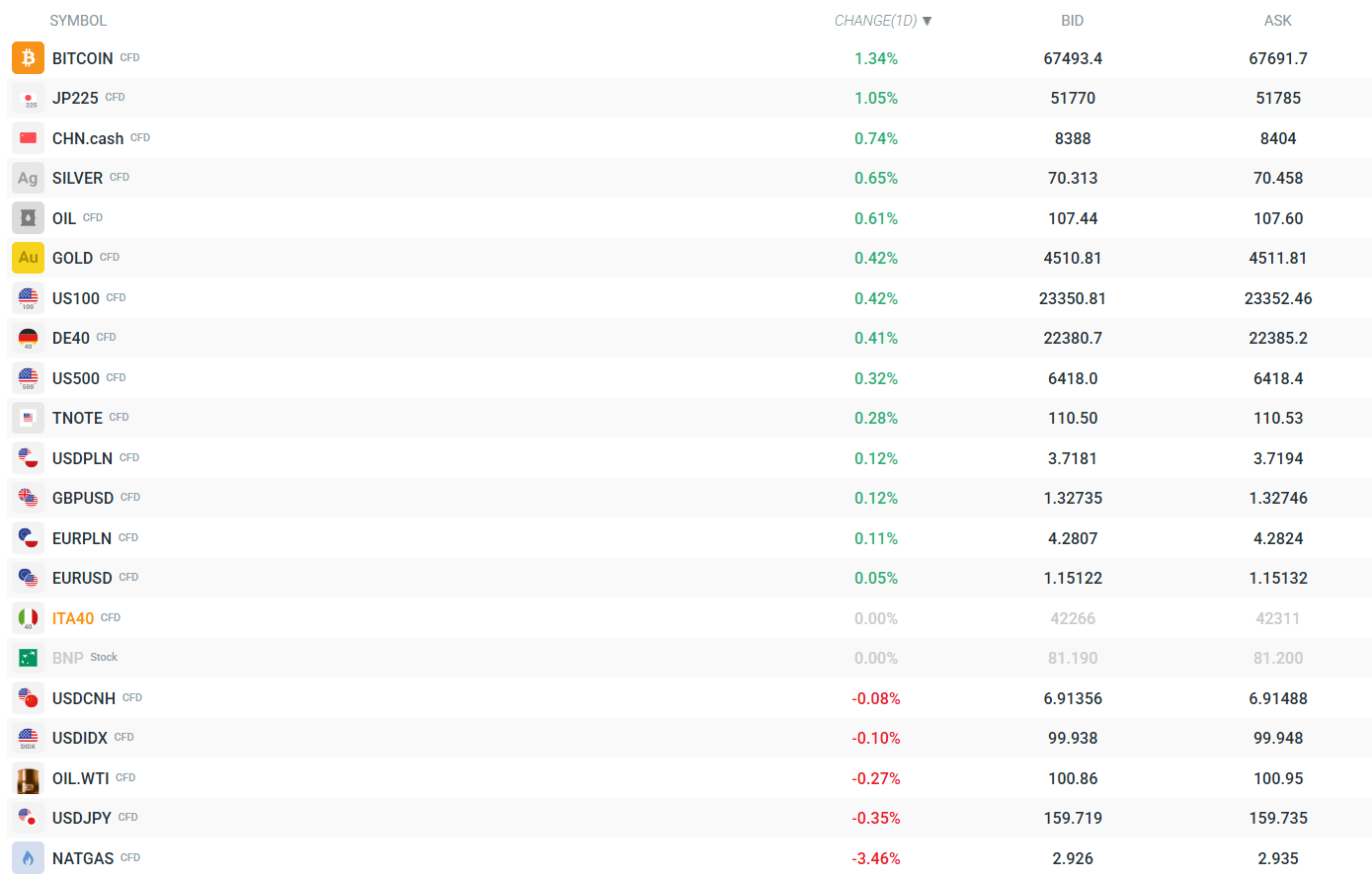

Dầu Brent mở cửa tuần mới tăng mạnh (~107.7 USD/thùng, +0.84%) nhưng sau đó đã điều chỉnh giảm, phản ánh sự giằng co giữa kỳ vọng hạ nhiệt căng thẳng và rủi ro thực tế về khả năng phong tỏa eo biển Hormuz.

Thị trường đang theo dõi sát hoạt động của các tàu chở dầu — Trump cho biết Iran đã cho phép 20 tàu đi qua eo biển Hormuz.

Vàng tiếp tục đà tăng, giao dịch quanh 4,514 USD/oz (+0.49%), trong khi bạc tăng 0.77% lên 70.4 USD/oz — nhu cầu trú ẩn và phòng ngừa lạm phát vẫn cao trong bối cảnh rủi ro chiến tranh.

Khí tự nhiên (NATGAS) giảm 3.23% xuống 2.93 USD/MMBtu, trong khi lúa mì trên sàn CBOT đang hướng tới phiên tăng thứ tư trong năm phiên, do chi phí năng lượng và phân bón tăng gây áp lực lên triển vọng sản xuất nông nghiệp.

🏛️ Ngân hàng Nhật Bản và đồng Yên

BoJ tiếp tục duy trì lộ trình thắt chặt tiền tệ: bản tóm tắt quan điểm cho thấy khả năng tiếp tục tăng lãi suất, dù lạm phát do giá dầu và nguy cơ stagflation vẫn được xem là yếu tố hạn chế.

Thứ trưởng Tài chính Atsushi Mimura cảnh báo sẽ có “hành động quyết liệt” đối với các biến động đầu cơ của đồng Yên — làm gia tăng mạnh giọng điệu can thiệp thị trường, cùng với phát biểu của Thống đốc Ueda về vai trò ngày càng quan trọng của tỷ giá đối với lạm phát.

Cặp USD/JPY giảm từ khoảng 160.50 xuống ~159.72 (-0.35%), giúp đồng Yên trở thành đồng tiền mạnh nhất thị trường ngoại hối hôm nay.

Chỉ số USD (USDIDX) giảm xuống dưới mốc 100 (-0.11%). Trong khi đó, nhóm tiền tệ Antipodean và CAD là những đồng yếu nhất phiên.

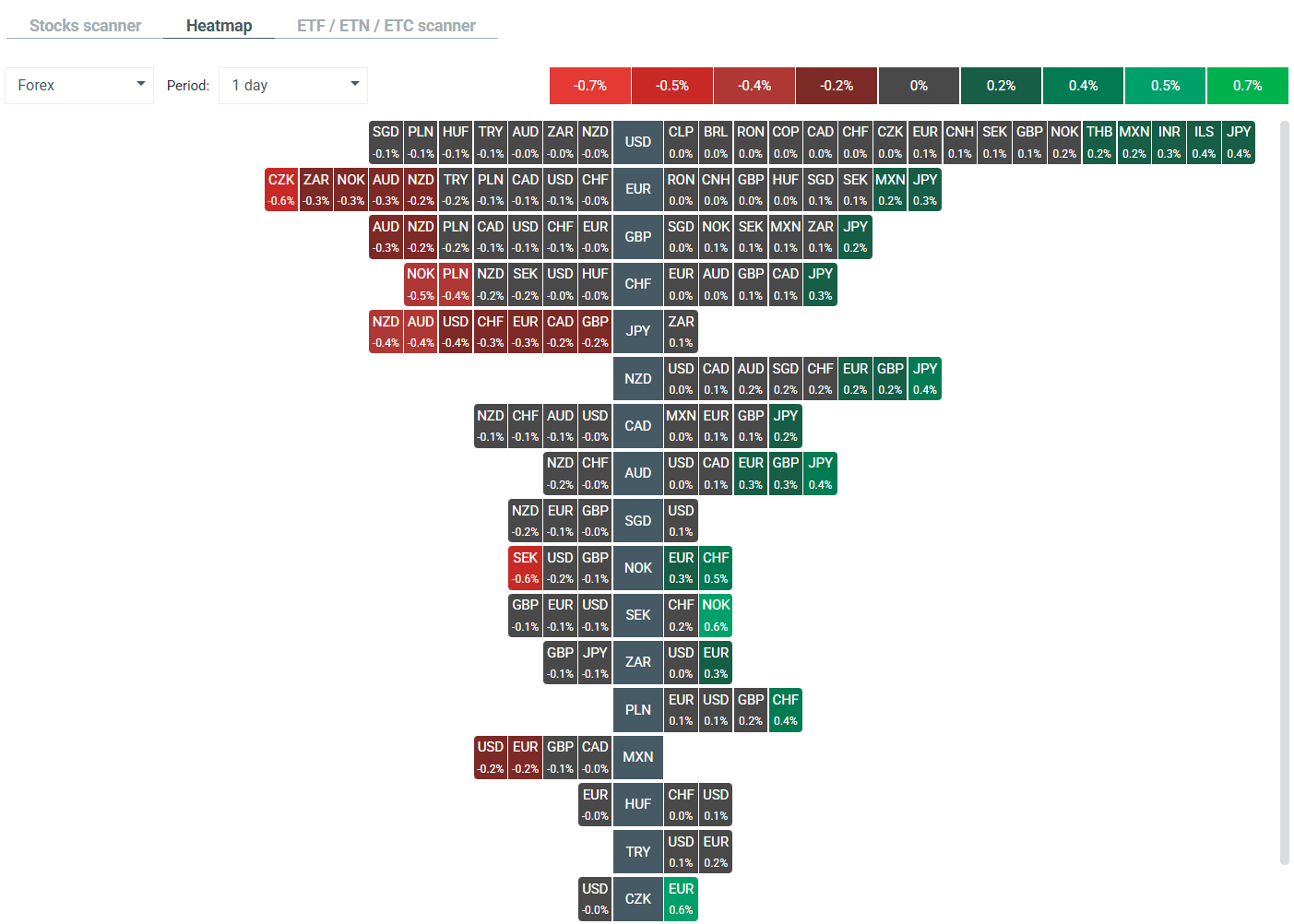

📊 Heatmap biến động hiện tại trên thị trường FX – Nguồn: xStation

📊 Thị trường châu Á & chỉ số chứng khoán

JP225 (Nikkei) tăng +1.02% lên khoảng 51,757 điểm, phục hồi một phần các mức giảm trước đó. Các thị trường khu vực đồng loạt hồi phục khi xung đột Trung Đông không leo thang đáng kể trong cuối tuần.

CHN.cash (chỉ số Trung Quốc) tăng +0.90% lên 8,401 điểm. Ngân hàng Nhân dân Trung Quốc (PBOC) ấn định tỷ giá tham chiếu USD/CNY ở mức 6.9223, cao hơn nhẹ so với kỳ vọng thị trường (6.9205), khiến đồng Nhân dân tệ suy yếu nhẹ.

📈 Chỉ số tương lai châu Âu & Mỹ

- Hợp đồng tương lai DAX (DE40) cho thấy khả năng mở cửa gần 22,380 điểm (+0.41%)

- S&P 500 (US500) tăng +0.33% lên 6,419 điểm

- Nasdaq (US100) tăng +0.43% lên 23,353 điểm

Source: xStation

₿ Tiền điện tử

Bitcoin nổi bật trong phiên giao dịch khi tăng +1.36% lên khoảng 67,506 USD. Đồng tiền số này đang được hỗ trợ bởi cả áp lực lạm phát gia tăng và xu hướng “risk-on” quay trở lại trên toàn thị trường.

📅 Tâm điểm trong tuần này

🇺🇸 Thứ Sáu (Mỹ):

- Báo cáo việc làm phi nông nghiệp (NFP) – dữ liệu quan trọng nhất tuần

- ISM Manufacturing

- Doanh số bán lẻ (Retail Sales)

👉 Các số liệu này sẽ đóng vai trò quyết định định hướng chính sách của Fed trong bối cảnh bất ổn địa chính trị leo thang.

🇪🇺 Khu vực Eurozone:

- CPI sơ bộ tháng 3

Ông Villeroy cho biết ECB sẵn sàng hành động, nhưng vẫn còn quá sớm để đưa ra quyết định cụ thể.

🇦🇺 Úc:

- Biên bản họp RBA (RBA Minutes)

Sau quyết định cắt giảm thuế nhiên liệu của chính phủ, Morgan Stanley cảnh báo về nguy cơ sốc nguồn cung nhiên liệu và áp lực tăng giá.

🇯🇵 Nhật Bản:

- Báo cáo Tankan (Q1 2026)

Chỉ báo quan trọng về tâm lý doanh nghiệp Nhật Bản, đặc biệt trong bối cảnh Ngân hàng Nhật Bản (BoJ) liên tục đưa ra các tín hiệu can thiệp thị trường trong thời gian gần đây.

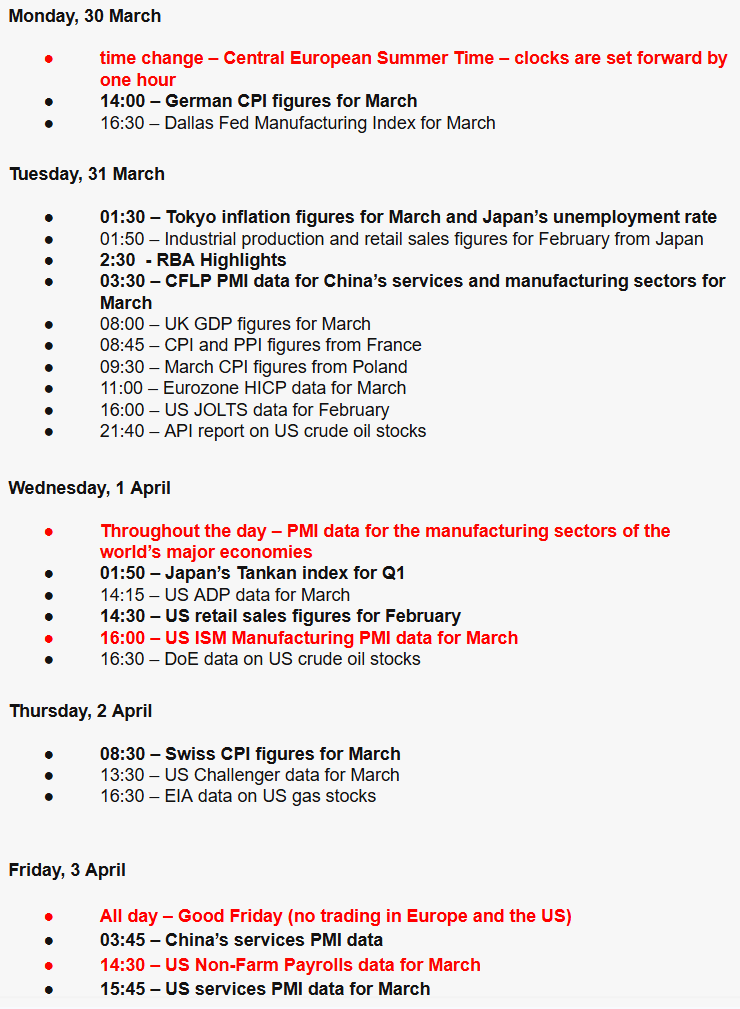

Lịch kinh tế: CPI của Đức là tâm điểm (30.03.2026)

Tuần giảm thứ năm liên tiếp trên Phố Wall

Ba thị trường nổi bật trong tuần

Rò rỉ thông tin của Anthropic và làn sóng bán tháo trong nhóm cổ phiếu an ninh mạng

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.