-

Khởi đầu mùa công bố lợi nhuận ngân hàng Mỹ: Các ngân hàng lớn của Mỹ đang báo cáo kết quả trong một thời điểm then chốt, được đánh dấu bởi tình trạng chính phủ đóng cửa và sự thiếu hụt dữ liệu kinh tế gần đây. Các nhà phân tích được kỳ vọng sẽ tìm kiếm manh mối về triển vọng của nền kinh tế Mỹ.

-

Áp lực lên Biên lãi ròng (Net Interest Margin): Việc Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất (-75 điểm cơ bản kể từ tháng 9 năm ngoái) đã làm giảm khả năng sinh lời trong hoạt động cho vay và huy động truyền thống. Tuy nhiên, tăng trưởng kinh tế vẫn vững chắc và doanh số bán nhà mạnh hơn đã mang lại một số hỗ trợ.

-

Phục hồi trong mảng Ngân hàng đầu tư và Giao dịch: Doanh thu ngân hàng đầu tư có thể vượt 9 tỷ USD, tăng 13% so với cùng kỳ năm ngoái, được thúc đẩy bởi sự phục hồi trong phát hành nợ và hoạt động M&A. Các bộ phận giao dịch được kỳ vọng sẽ tạo ra khoảng 31 tỷ USD, cao hơn khoảng 8% so với năm ngoái nhờ biến động thị trường gia tăng.

-

Môi trường thuận lợi từ nới lỏng quy định: Việc dự kiến nới lỏng các quy tắc vốn có thể giải phóng tới 2,6 nghìn tỷ USD năng lực cho vay, củng cố sức mạnh cho các ngân hàng lớn ở Phố Wall, cho phép đầu tư nhiều hơn vào trí tuệ nhân tạo và trung tâm dữ liệu, đồng thời mang lại lợi nhuận cao hơn cho cổ đông thông qua cổ tức và chương trình mua lại cổ phiếu.

-

Khởi đầu mùa công bố lợi nhuận ngân hàng Mỹ: Các ngân hàng lớn của Mỹ đang báo cáo kết quả trong một thời điểm then chốt, được đánh dấu bởi tình trạng chính phủ đóng cửa và sự thiếu hụt dữ liệu kinh tế gần đây. Các nhà phân tích được kỳ vọng sẽ tìm kiếm manh mối về triển vọng của nền kinh tế Mỹ.

-

Áp lực lên Biên lãi ròng (Net Interest Margin): Việc Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất (-75 điểm cơ bản kể từ tháng 9 năm ngoái) đã làm giảm khả năng sinh lời trong hoạt động cho vay và huy động truyền thống. Tuy nhiên, tăng trưởng kinh tế vẫn vững chắc và doanh số bán nhà mạnh hơn đã mang lại một số hỗ trợ.

-

Phục hồi trong mảng Ngân hàng đầu tư và Giao dịch: Doanh thu ngân hàng đầu tư có thể vượt 9 tỷ USD, tăng 13% so với cùng kỳ năm ngoái, được thúc đẩy bởi sự phục hồi trong phát hành nợ và hoạt động M&A. Các bộ phận giao dịch được kỳ vọng sẽ tạo ra khoảng 31 tỷ USD, cao hơn khoảng 8% so với năm ngoái nhờ biến động thị trường gia tăng.

-

Môi trường thuận lợi từ nới lỏng quy định: Việc dự kiến nới lỏng các quy tắc vốn có thể giải phóng tới 2,6 nghìn tỷ USD năng lực cho vay, củng cố sức mạnh cho các ngân hàng lớn ở Phố Wall, cho phép đầu tư nhiều hơn vào trí tuệ nhân tạo và trung tâm dữ liệu, đồng thời mang lại lợi nhuận cao hơn cho cổ đông thông qua cổ tức và chương trình mua lại cổ phiếu.

Hôm nay đánh dấu sự khởi đầu mùa công bố lợi nhuận của khối ngân hàng Mỹ, một thời điểm then chốt và quan trọng hơn bao giờ hết trong bối cảnh chính phủ Mỹ đang phải đối mặt với nguy cơ đóng cửa. Do thiếu vắng dữ liệu kinh tế công bố trong những tuần gần đây, giới phân tích kỳ vọng sẽ tận dụng cơ hội này để đặt câu hỏi về triển vọng và manh mối liên quan đến kinh tế Mỹ. Vậy, chúng ta có thể chờ đợi gì từ ngân hàng trong quý này?

Biên lãi ròng

Đây là nguồn thu nhập cốt lõi và quan trọng nhất đối với ngân hàng: ngân hàng thu lãi từ các khoản cho vay (thế chấp, vay tiêu dùng, vay doanh nghiệp) và trả lãi cho nguồn vốn huy động (tiền gửi, trái phiếu, nợ, các nghĩa vụ khác). Chênh lệch giữa thu nhập từ tài sản sinh lãi và chi phí trả lãi được gọi là biên lãi ròng. Đây thường là chỉ tiêu ổn định nhất và lớn nhất trong báo cáo của ngân hàng thương mại.

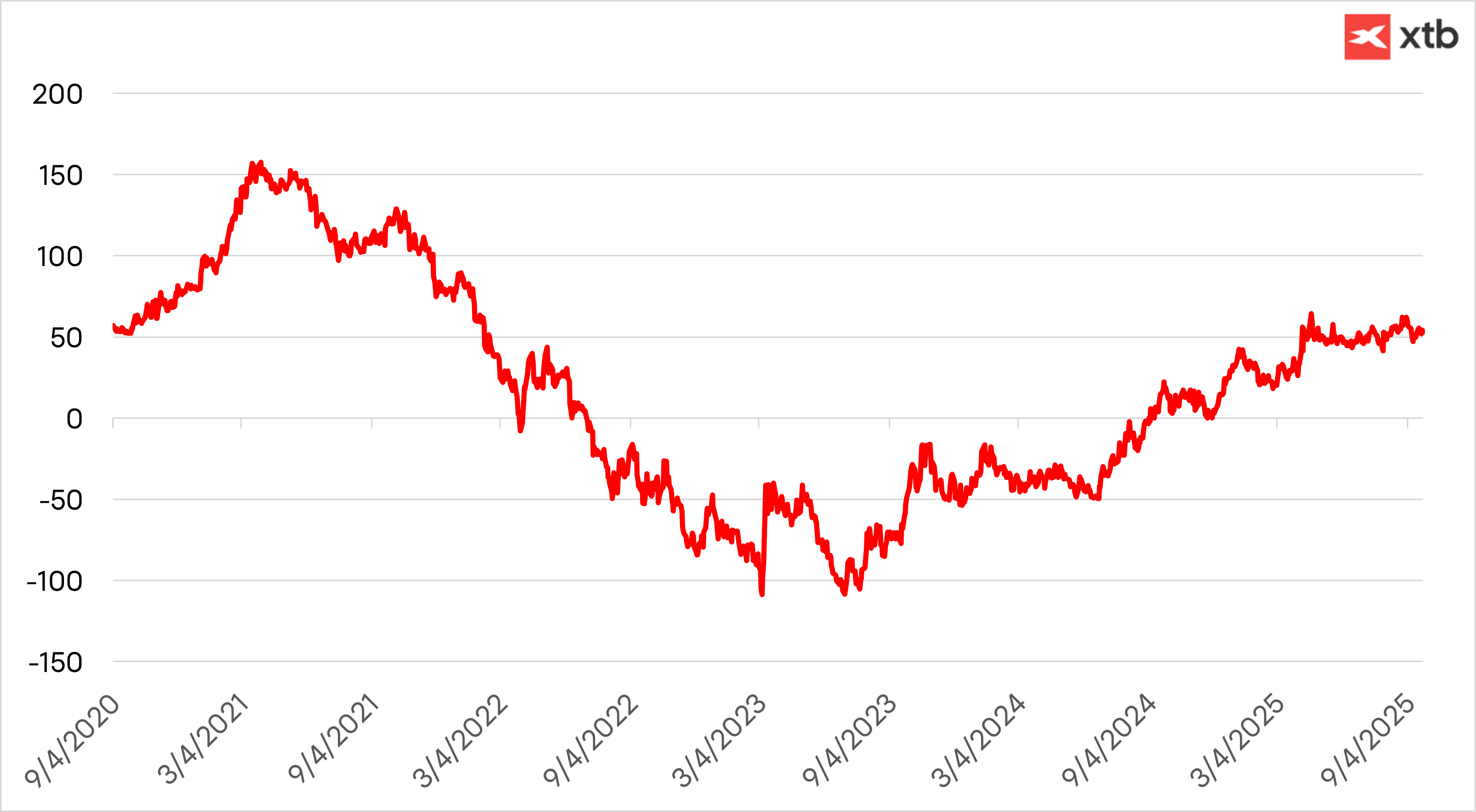

Sự chênh lệch giữa lợi suất trái phiếu kho bạc Hoa Kỳ kỳ hạn 2 năm và 10 năm. Nguồn: XTB

Trong quý trước, thu nhập lãi ròng đã gây lo ngại khi hầu hết các ngân hàng đều không đạt kỳ vọng thị trường. Đáng chú ý là Wells Fargo, vốn phụ thuộc nhiều vào mảng ngân hàng truyền thống, không đa dạng nguồn thu từ phí hay ngân hàng đầu tư, cho thấy sự suy yếu rõ nét. Xu hướng này có thể sẽ tiếp tục, đặc biệt khi Fed đã cắt lãi suất 50 điểm cơ bản vào tháng 9 năm ngoái và thêm 25 điểm cơ bản vài tuần trước, thu hẹp dư địa tăng thu nhập từ hạng mục này.

Dẫu vậy, kinh tế Mỹ vẫn cho thấy khả năng chống chịu, với tăng trưởng và doanh số bán nhà đều bất ngờ khởi sắc, mang lại hy vọng cải thiện cho biên lãi ròng.

Ngân hàng đầu tư

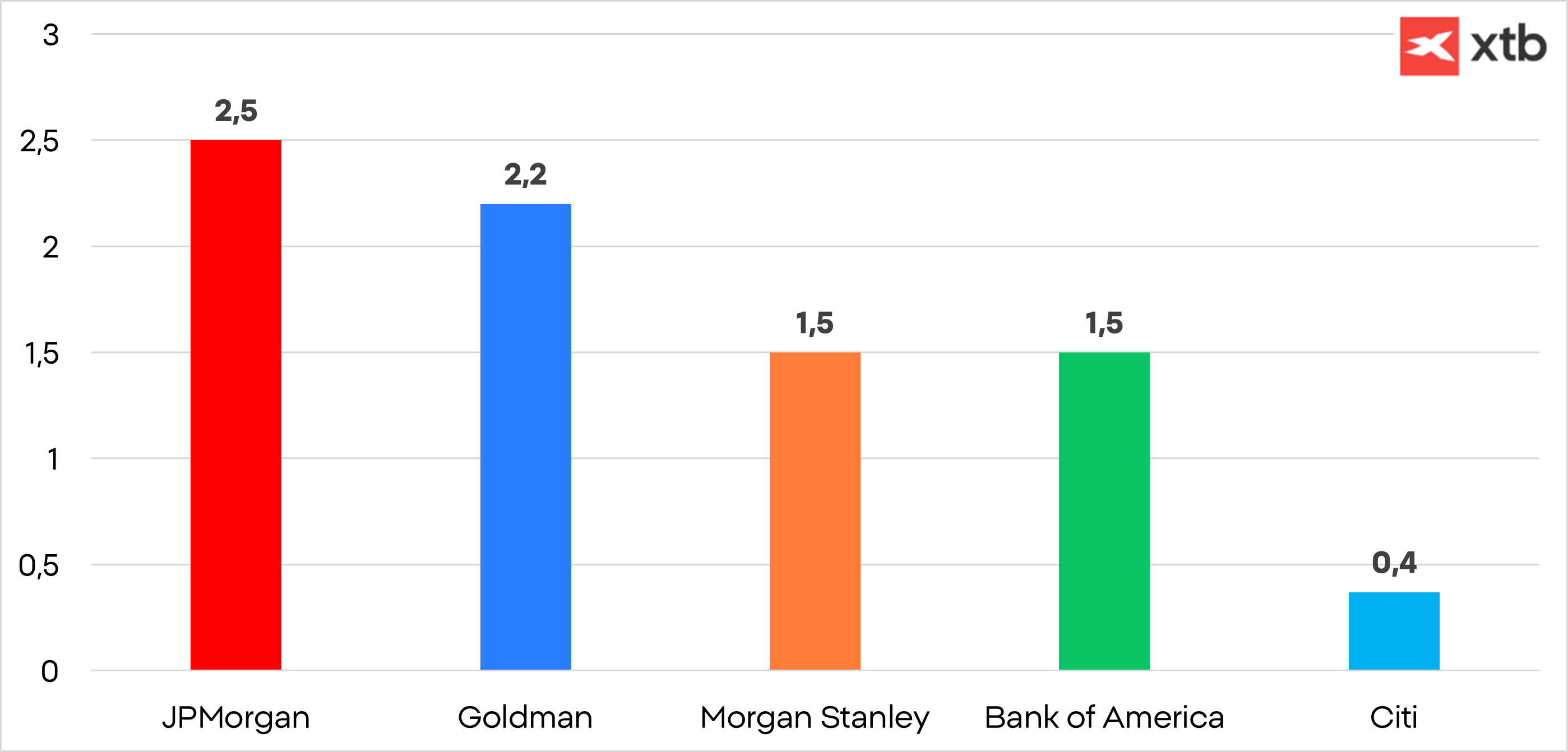

Doanh thu mảng ngân hàng đầu tư của các định chế lớn tại Phố Wall được kỳ vọng vượt 9 tỷ USD trong quý III, lần đầu tiên kể từ năm 2021. Các thương vụ doanh nghiệp đã phục hồi dưới thời Tổng thống Trump, sau giai đoạn trầm lắng vì chiến tranh thương mại.

Các nhà phân tích dự báo JPMorgan, Bank of America, Citigroup, Goldman Sachs, Morgan Stanley sẽ báo cáo tổng doanh thu khoảng 9 tỷ USD từ hoạt động tư vấn và bảo lãnh phát hành cổ phiếu/trái phiếu. Con số này tương đương tăng trưởng 13% so với cùng kỳ năm ngoái, với Goldman Sachs và JPMorgan dẫn đầu.

Kết quả hoạt động ngân hàng đầu tư trong quý 2 năm nay. Nguồn: XTB.

Điều này sẽ tương ứng với mức tăng 13% so với năm ngoái, với Goldman Sachs và JPMorgan được kỳ vọng sẽ dẫn đầu tăng trưởng. Trên thực tế, trong quý trước, hai ngân hàng này là những bất ngờ tích cực lớn nhất, vượt cả các ước tính lạc quan nhất. Phát hành nợ tăng 12% và phí tư vấn M&A tăng 8%, cả hai đều đi ngược lại kỳ vọng của các nhà phân tích về mức giảm so với cùng kỳ năm trước. Doanh thu bảo lãnh phát hành cổ phiếu giảm 6%, trong khi các nhà phân tích dự báo mức giảm 29%. Triển vọng cho quý III phản ánh sự lạc quan ngày càng tăng ở Phố Wall rằng làn sóng các thương vụ mua lại doanh nghiệp mới, mua lại có sử dụng đòn bẩy và niêm yết cổ phiếu mà người ta dự đoán sau khi Donald Trump trở lại Nhà Trắng có thể đang trở thành hiện thực.

Giao dịch

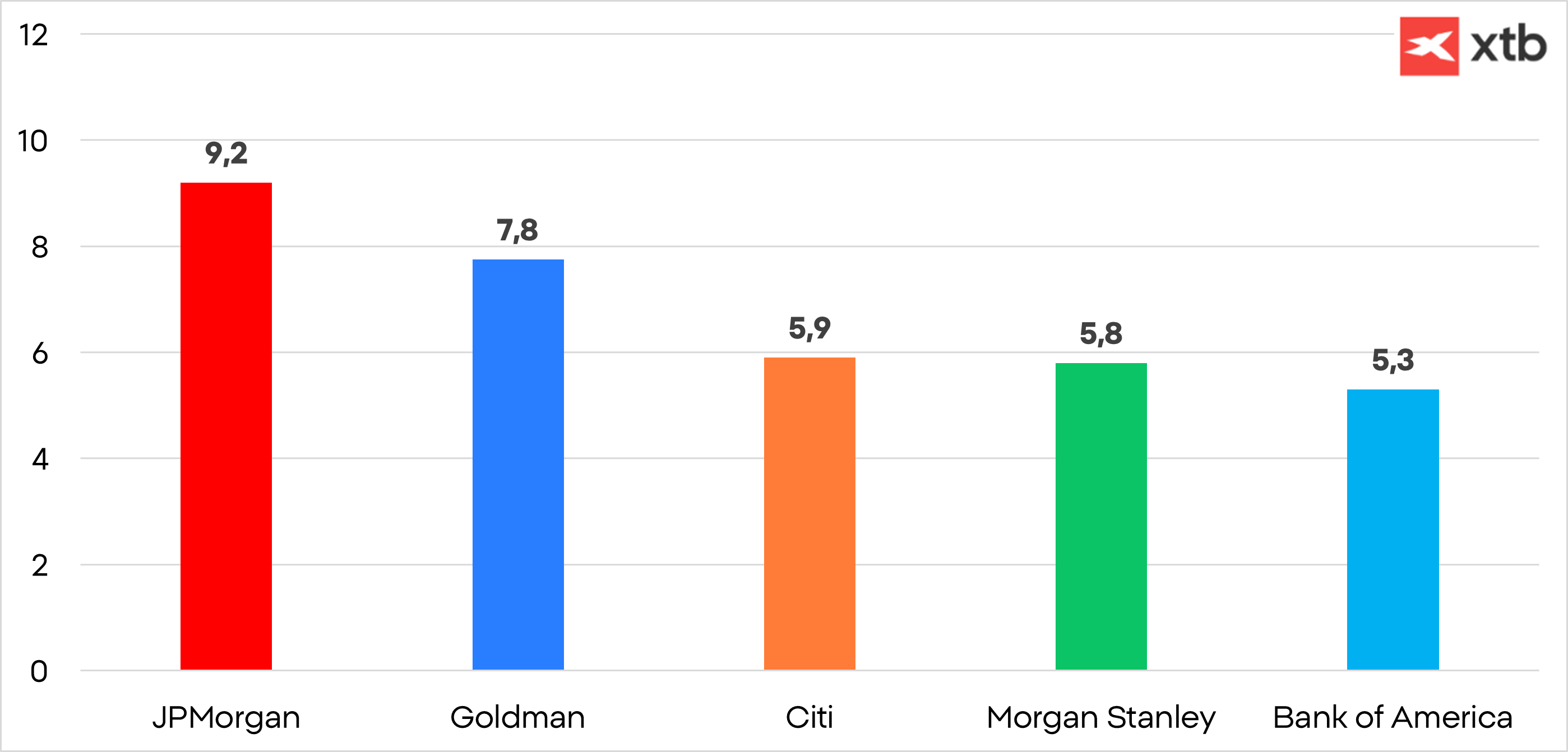

Các bộ phận giao dịch đã tạo ra doanh thu cao hơn kỳ vọng trong vài năm qua, đặc biệt là trong quý trước, nhờ sự biến động mạnh mẽ của thị trường bắt nguồn từ các chính sách thương mại của Donald Trump. Tuy nhiên, dự báo cho thấy hoạt động giao dịch cổ phiếu và thu nhập cố định tại năm ngân hàng lớn sẽ cao hơn khoảng 8% so với một năm trước, đạt tổng cộng khoảng 31 tỷ USD.

Thu nhập từ hoạt động giao dịch tại các tổ chức tài chính Hoa Kỳ. Nguồn: XTB

Nới lỏng quy định

Các ngân hàng Mỹ đang chuẩn bị cho sự nới lỏng quy định vốn chưa từng có, theo nghiên cứu mới có thể giải phóng 2,6 nghìn tỷ USD năng lực cho vay.

Việc giảm yêu cầu vốn sẽ củng cố vị thế thống trị của các tập đoàn lớn Phố Wall, gia tăng khả năng tài trợ cho các khoản đầu tư khổng lồ vào trí tuệ nhân tạo và trung tâm dữ liệu, đồng thời cho phép họ hoàn vốn nhiều hơn cho cổ đông thông qua các chương trình mua lại cổ phiếu và cổ tức.

Nó cũng sẽ giúp tài trợ cho việc phát hành nợ mới của chính phủ Mỹ, trong bối cảnh nhu cầu từ các nhà đầu tư nước ngoài đã giảm — một yếu tố đã được sử dụng làm đòn bẩy trong các cuộc đàm phán thương mại đang diễn ra.

Với tất cả các yếu tố này kết hợp lại, chúng tôi kỳ vọng một mùa công bố lợi nhuận tích cực, đặc biệt là đối với những tổ chức có mức độ tiếp xúc lớn hơn với hoạt động ngân hàng đầu tư và giao dịch.

Cách đầu tư vào nhóm ngành

Khách hàng có thể đầu tư vào các cổ phiếu riêng lẻ như đã đề cập ở trên, hoặc thay thế bằng ETF mô phỏng hiệu suất tổng thể của ngành.

Trong trường hợp này, một lựa chọn là S&P U.S. Banks ETF (mã: IUS2.DE), với các khoản nắm giữ chính bao gồm Citigroup, Bank of America, JPMorgan và PNC.

🎯Workshop - 3 bước để tìm cổ phiếu "chất"!

CẬP NHẬT MỚI: Chỉ số NFIB Hoa Kỳ suy yếu🗽US500 mất 0,8%

CẬP NHẬT MỚI: Dữ liệu ZEW của Đức yếu hơn dự kiến

CẬP NHẬT MỚI: Tỷ lệ thất nghiệp tại Anh cao hơn dự kiến

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.