- Meta Compute có thể trở thành một nguồn doanh thu mới cho Meta Platforms, tương tự như cách AWS cuối cùng đã trở thành mảng kinh doanh quan trọng nhất của Amazon.

- Đợt bán tháo cổ phiếu ngành bộ nhớ có thể đã bị phản ứng quá mức, bởi việc cho thuê năng lực tính toán AI thành công thực tế có thể cải thiện hiệu quả kinh tế của các khoản đầu tư tiếp theo vào GPU, bộ nhớ HBM và trung tâm dữ liệu.

- Nếu Meta chứng minh được rằng hạ tầng AI có thể tạo ra dòng tiền đáng kể, định giá hiện tại của các hyperscaler lớn nhất có thể đang quá thận trọng.

- Meta Compute có thể trở thành một nguồn doanh thu mới cho Meta Platforms, tương tự như cách AWS cuối cùng đã trở thành mảng kinh doanh quan trọng nhất của Amazon.

- Đợt bán tháo cổ phiếu ngành bộ nhớ có thể đã bị phản ứng quá mức, bởi việc cho thuê năng lực tính toán AI thành công thực tế có thể cải thiện hiệu quả kinh tế của các khoản đầu tư tiếp theo vào GPU, bộ nhớ HBM và trung tâm dữ liệu.

- Nếu Meta chứng minh được rằng hạ tầng AI có thể tạo ra dòng tiền đáng kể, định giá hiện tại của các hyperscaler lớn nhất có thể đang quá thận trọng.

Meta Platforms đã đầu tư hàng chục tỷ USD vào trí tuệ nhân tạo trong nhiều năm qua, nhưng thị trường phần lớn xem những khoản chi này như một chi phí. Việc công bố Meta Compute – thương mại hóa chính hạ tầng AI của mình – có thể là dấu hiệu đầu tiên cho thấy kỷ nguyên chi tiêu khổng lồ cho AI đang bắt đầu chuyển sang giai đoạn kiếm tiền. Kết quả là, các nhà đầu tư đã đổ xô bán cổ phiếu các công ty bộ nhớ dành cho trung tâm dữ liệu, cho rằng Meta đang có năng lực tính toán dư thừa. Đây có thể là một cách diễn giải quá đơn giản. Dù việc triển khai Meta Compute không thành công có thể trở thành tín hiệu cảnh báo, nhưng nếu thành công, đây có thể là một trong những diễn biến tích cực nhất đối với toàn bộ ngành AI.

-

Meta Compute có thể tạo ra một nguồn doanh thu mới với biên lợi nhuận cao cho Meta thông qua việc cho thuê năng lực tính toán và các mô hình AI.

-

Theo Morgan Stanley, việc cho thuê 250 MW năng lực tính toán có thể giúp lợi nhuận trên mỗi cổ phiếu (EPS) của Meta tăng khoảng 3 USD vào năm 2028, trong khi kịch bản 1 GW có thể nâng EPS thêm tới 11,9 USD – tương đương khoảng 50% lợi nhuận cả năm dự kiến của công ty trong năm 2025.

-

Nếu hạ tầng AI bắt đầu tạo ra dòng tiền đáng kể, định giá hiện tại của các hyperscaler lớn nhất thế giới có thể đang quá thấp.

Liệu thị trường đã vội vàng kết luận sai?

Phản ứng mạnh nhất của thị trường sau các thông tin về Meta Compute là làn sóng bán tháo các công ty cung cấp bộ nhớ dùng trong trung tâm dữ liệu AI. Nhà đầu tư kết luận rằng nếu Meta có kế hoạch cho thuê năng lực tính toán của mình, điều đó có lẽ đồng nghĩa với việc công ty đang sở hữu nhiều GPU hơn nhu cầu hiện tại, từ đó kéo theo nhu cầu trong tương lai đối với bộ nhớ HBM, DDR5 và SSD doanh nghiệp sẽ suy giảm.

Kịch bản này hoàn toàn có thể xảy ra, nhưng đó không phải là lời giải thích duy nhất. Meta có thể chỉ đang tìm cách nâng cao tỷ lệ sử dụng của hạ tầng đã được xây dựng nhằm phục vụ sự mở rộng dài hạn của hệ sinh thái AI. Nói cách khác, công ty có thể đang cố gắng tăng tỷ suất sinh lời trên các khoản đầu tư đã thực hiện thay vì cắt giảm đầu tư trong tương lai.

Thị trường đã rất nhanh chuyển từ thông tin về một mô hình kinh doanh mới sang kết luận rằng ngành AI đang đối mặt với tình trạng dư thừa GPU mang tính cấu trúc. Tuy nhiên, lịch sử thường cho thấy điều ngược lại – khi hạ tầng bắt đầu tạo ra doanh thu, các doanh nghiệp thường đầu tư mạnh hơn thay vì giảm chi tiêu vốn.

Tiềm năng khổng lồ của Meta Compute

Có lẽ điểm thú vị nhất đến từ các ước tính của Morgan Stanley về tác động tài chính tiềm năng của Meta Compute. Ngân hàng này cho rằng Meta có thể thương mại hóa một phần hạ tầng AI của mình bằng cách cho bên thứ ba thuê năng lực tính toán mà không cần xây dựng một đối thủ trực tiếp của AWS hay Microsoft Azure.

Theo Morgan Stanley, việc cho thuê khoảng 250 MW năng lực tính toán trong một năm với mức giá khoảng 40 USD/W có thể giúp EPS năm 2028 của Meta tăng khoảng 3 USD. Trong kịch bản lạc quan hơn với khoảng 1 GW được thương mại hóa, tác động tiềm năng có thể lên tới gần 12 USD/cổ phiếu, tương đương gần 1/3 lợi nhuận cả năm dự kiến của công ty.

Dĩ nhiên, điều đó không có nghĩa kịch bản này chắc chắn sẽ xảy ra. Tuy nhiên, nó cho thấy quy mô của đòn bẩy hoạt động được tích hợp trong hạ tầng AI và hàm ý rằng thị trường có thể vẫn đang đánh giá thấp đáng kể cơ hội kiếm tiền từ lĩnh vực này.

Thành công của Meta Compute không nhất thiết đồng nghĩa với khó khăn cho ngành bộ nhớ

Mối lo ngại hiện nay của nhà đầu tư chủ yếu tập trung vào nhu cầu tương lai đối với bộ nhớ HBM, DDR5 và các linh kiện dùng trong trung tâm dữ liệu AI. Nếu Meta nâng cao hiệu suất sử dụng các cụm GPU hiện có, một bộ phận thị trường tự động cho rằng các đơn đặt hàng phần cứng trong tương lai sẽ giảm.

Tuy nhiên, điều đó đã bỏ qua biến số quan trọng nhất: tỷ suất sinh lời trên vốn đầu tư. Nếu việc cho thuê năng lực tính toán chứng minh được hiệu quả, thì mỗi cụm GPU mới sẽ trở nên hấp dẫn hơn về mặt kinh tế. Doanh thu cao hơn từ mỗi GPU được triển khai đồng nghĩa với thời gian hoàn vốn ngắn hơn và động lực mạnh hơn để tiếp tục mở rộng hạ tầng.

Một cách nghịch lý, việc triển khai Meta Compute thành công cuối cùng có thể hỗ trợ nhu cầu dài hạn đối với GPU, bộ gia tốc AI và bộ nhớ tiên tiến thay vì làm suy yếu chúng. Câu hỏi then chốt không phải là Meta hiện có bao nhiêu công suất dư thừa, mà là liệu công ty có thể thu hút đủ khách hàng để khai thác hiệu quả nguồn lực đó hay không.

Mối đe dọa lớn nhất có thể không nằm ở các hãng sản xuất chip

Các doanh nghiệp có mô hình kinh doanh gần như hoàn toàn dựa trên việc cho thuê GPU dường như dễ bị tổn thương hơn nhiều. Những công ty như CoreWeave và Nebius đã xây dựng chiến lược xoay quanh việc cung cấp năng lực tính toán cho các doanh nghiệp phát triển ứng dụng AI.

Nếu Meta, Microsoft, Google và Amazon bắt đầu cung cấp các dịch vụ tương tự trên quy mô lớn, lợi thế cạnh tranh của các nhà cung cấp chuyên biệt này có thể nhanh chóng bị thu hẹp. Các hyperscaler lớn nhất thế giới sở hữu lợi thế về chi phí vốn thấp hơn, hạ tầng toàn cầu, hệ sinh thái phần mềm tích hợp và mạng lưới khách hàng doanh nghiệp đã được thiết lập.

Trên thực tế, Meta Compute có thể không phải là mối đe dọa đối với ngành AI, mà là khởi đầu của quá trình hợp nhất trong thị trường GPU Cloud. Các nhà vận hành chuyên biệt có thể sẽ chịu áp lực cạnh tranh lớn nhất, trong khi mảng kinh doanh mới của Meta có thể trở thành một động cơ tăng trưởng lợi nhuận quan trọng. Kịch bản này cũng sẽ rất tích cực đối với toàn bộ Phố Wall.

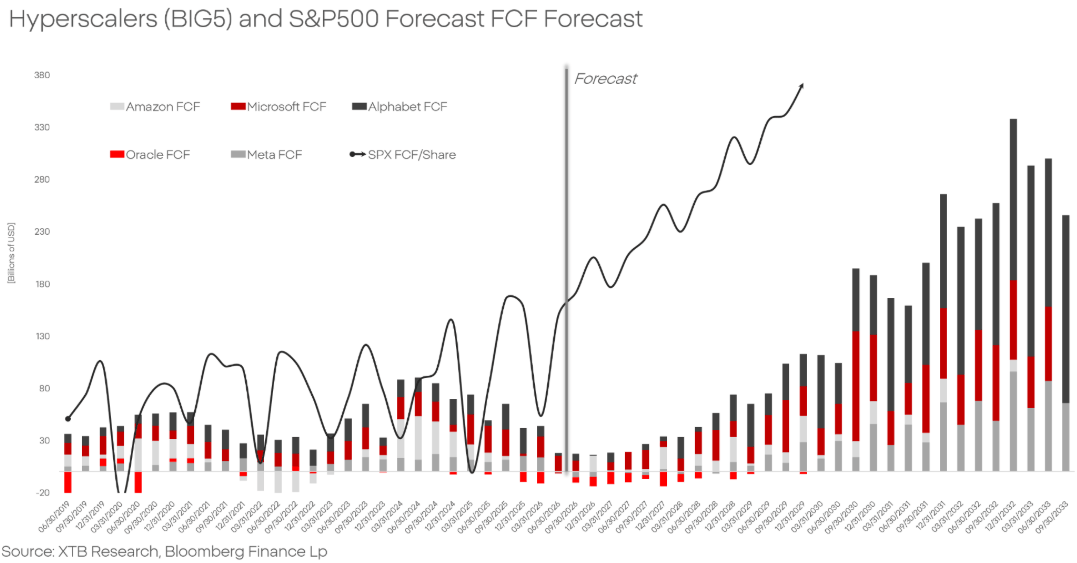

AI đang tiêu tốn lượng vốn khổng lồ, nhưng thị trường có thể đang quá ngắn hạn

Theo các ước tính, những hyperscaler lớn nhất thế giới dự kiến sẽ đầu tư khoảng 750 tỷ USD vào hạ tầng AI trong năm 2026. Đối với nhiều nhà đầu tư, các khoản chi này chủ yếu được xem là yếu tố làm giảm dòng tiền tự do và tạo ra sự không chắc chắn về lợi nhuận trong tương lai.

Lịch sử lại kể một câu chuyện khác. Mọi nền tảng công nghệ lớn – từ điện toán đám mây, Internet cho đến di động – đều trải qua giai đoạn chi tiêu vốn cực lớn trước khi bước vào thời kỳ tạo dòng tiền mạnh mẽ. Đầu tư quy mô lớn luôn đến trước; dòng tiền đáng kể sẽ đến sau.

Nếu Meta Compute thành công, đây có thể trở thành một trong những tín hiệu rõ ràng đầu tiên cho thấy ngành AI đang chuyển từ giai đoạn xây dựng hạ tầng sang giai đoạn tạo dòng tiền. Từ góc độ đầu tư, điều này sẽ có ý nghĩa lớn hơn nhiều so với một quý kỷ lục nữa về chi tiêu vốn cho AI.

Cũng cần lưu ý rằng việc cho rằng các công ty công nghệ lớn nhất thế giới đang đầu tư hàng nghìn tỷ USD chỉ để cuối cùng phá hủy giá trị cổ đông có vẻ khá ngây thơ. Trong khi các nhà đầu tư hiện chỉ tập trung vào chi phí, mục tiêu dài hạn của Big Tech có thể là chiếm lĩnh ngày càng nhiều lợi nhuận tạo ra trong hàng chục ngành thông qua AI Agent, các mô hình độc quyền và chi phí suy luận (inference) ngày càng thấp.

Các dự báo cho thấy sau giai đoạn đầu tư AI kỷ lục này, những hyperscaler lớn nhất có thể bắt đầu tạo ra dòng tiền tự do (FCF) tăng tốc mạnh từ năm 2028. Điều đó sẽ đánh dấu sự chuyển đổi từ giai đoạn đầu tư vốn lớn sang giai đoạn khai thác lợi nhuận từ hạ tầng AI. Nếu các dự báo này trở thành hiện thực, những khoản chi tiêu AI ngày hôm nay sẽ là nền tảng cho một thập kỷ tăng trưởng dòng tiền trong tương lai.

Nguồn: XTB Research, Bloomberg Finance L.P.

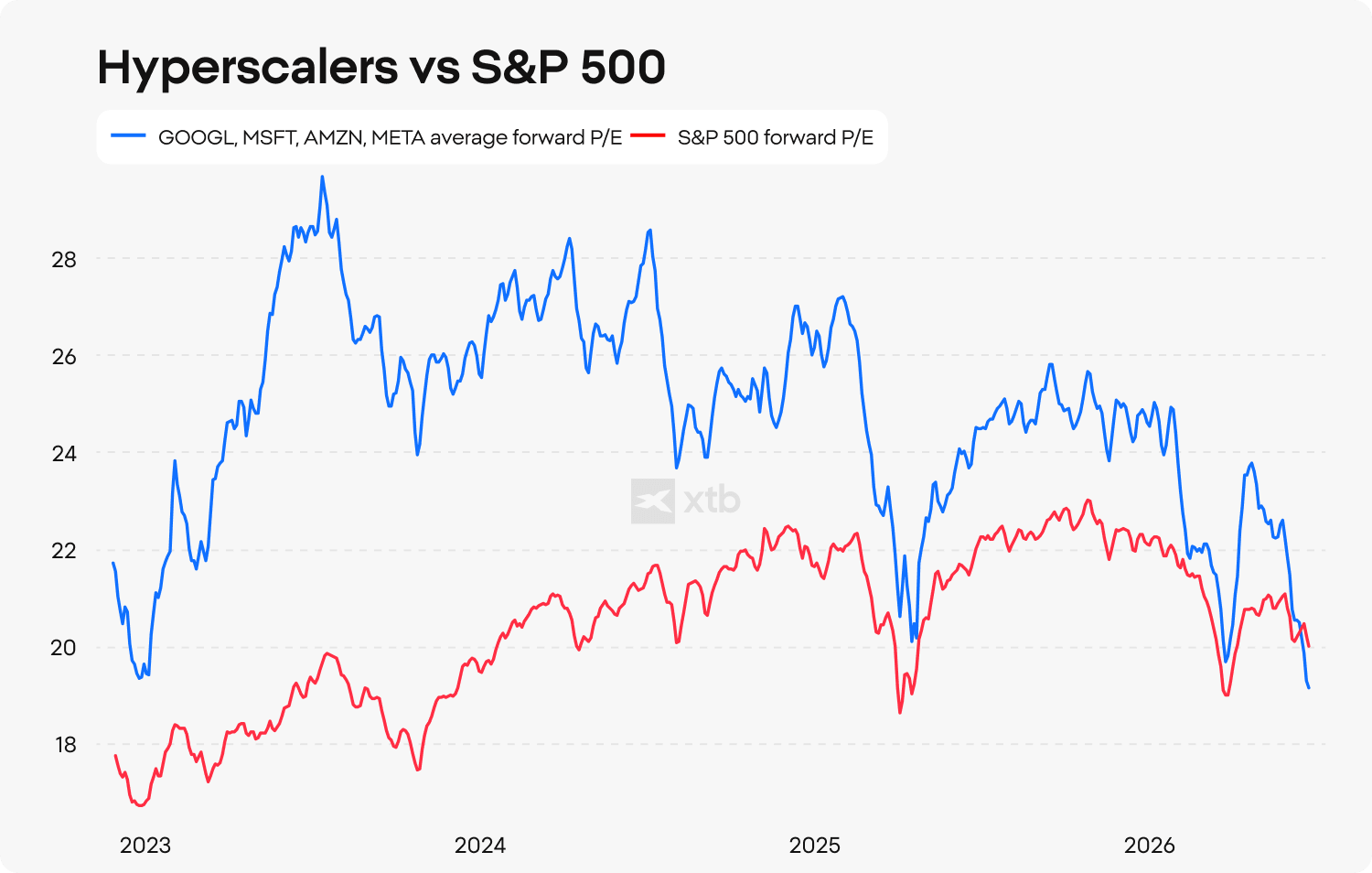

Định giá của các hyperscaler có đang quá thận trọng?

Bất chấp các khoản đầu tư AI kỷ lục, những công ty công nghệ lớn nhất thế giới vẫn đang giao dịch với mức định giá tương đối hấp dẫn so với toàn thị trường. Hệ số P/E dự phóng 12 tháng trung bình của các hyperscaler hàng đầu đã giảm xuống mức thấp nhất so với S&P 500 kể từ khi ChatGPT ra mắt, cho thấy nhà đầu tư ngày càng thận trọng đối với triển vọng lợi nhuận của lĩnh vực này.

Thị trường hiện chủ yếu tập trung vào chi phí xây dựng hạ tầng AI, trong khi ít chú ý hơn nhiều đến cơ hội doanh thu từ các mô hình AI, AI Agent và dịch vụ cho thuê năng lực tính toán. Theo quan điểm của tôi, sự chuyển dịch trong câu chuyện đầu tư – từ chi tiêu sang kiếm tiền – có thể trở thành một trong những chủ đề quan trọng nhất của những năm tới.

Kết luận của tôi vẫn rất đơn giản. Nếu Meta chứng minh được khả năng thương mại hóa thành công hạ tầng AI của mình, đó sẽ là tín hiệu tích cực không chỉ đối với bản thân công ty mà còn đối với toàn bộ chủ đề đầu tư AI. Trong kịch bản đó, định giá hiện tại của Meta Platforms và các hyperscaler hàng đầu khác có thể đang thấp hơn đáng kể so với giá trị dài hạn thực sự của họ.

Nguồn: XTB Research

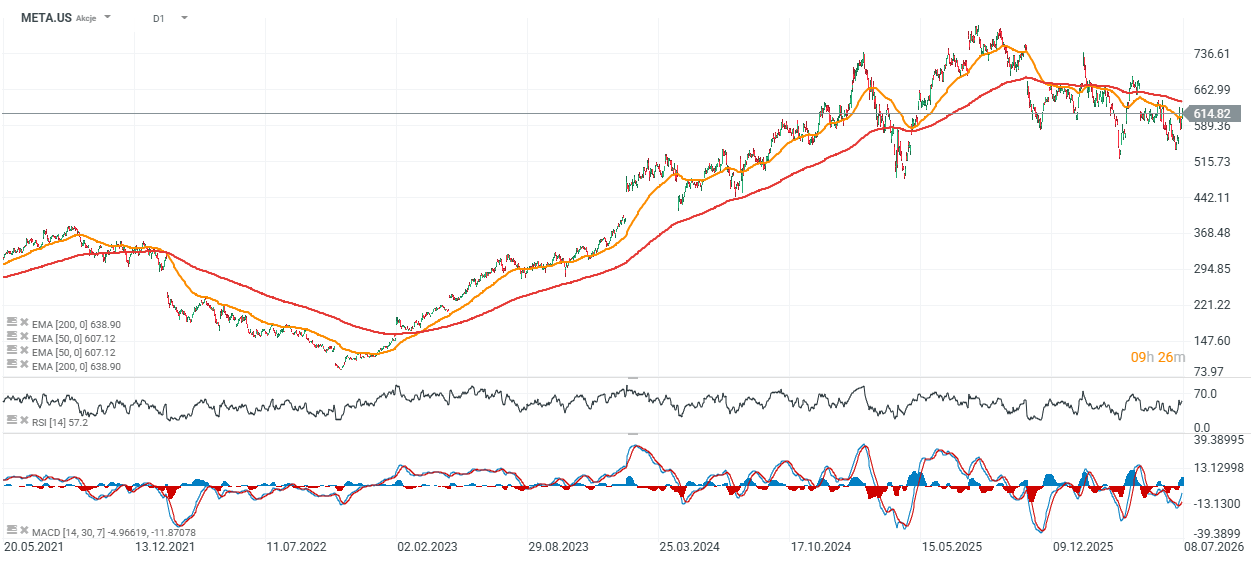

Cổ phiếu Meta Platforms (Biểu đồ ngày)

Cổ phiếu Meta hiện đang giao dịch ngay dưới đường trung bình động hàm mũ 200 ngày (EMA200), được thể hiện bằng đường màu đỏ trên biểu đồ. Điều này cho thấy cổ phiếu có thể đang tiến đến một thời điểm mang tính "quyết định" (make-or-break): hoặc bên mua giành lại quyền kiểm soát và xu hướng tăng dài hạn được nối lại, hoặc áp lực bán gia tăng, có khả năng kéo giá cổ phiếu trở lại vùng 500 USD, nơi từng xuất hiện vùng hỗ trợ quan trọng gần nhất.

Nguồn: xStation 5

Eryk Szmyd Financial Market Analyst, XTB

Iran: Một cuộc xung đột kéo dài, nhưng không đồng nghĩa với đà giảm kéo dài

Alibaba tăng vọt 10% 🔼 Dòng vốn đang quay trở lại Trung Quốc?

Apple thử nghiệm chip nhớ Trung Quốc. Đây có phải là bước ngoặt trong tham vọng công nghệ của Trung Quốc?

Cổ phiếu châu Âu giảm điểm khi xung đột Mỹ - Iran tái bùng phát

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.