- Hợp đồng tương lai cacao ICE đã tăng trở lại lên trên 5.000 USD/tấn, gần như gấp đôi so với đáy cuối tháng 2, khi nhà đầu tư một lần nữa định giá rủi ro thời tiết tại Tây Phi.

- Khả năng xuất hiện El Niño mạnh, cùng với các dấu hiệu ban đầu về sự suy yếu của mùa vụ tại Bờ Biển Ngà, đang làm dấy lên lo ngại về nguồn cung cho mùa 2026/27, dù tồn kho toàn cầu vẫn ở mức cao.

- Những tuần tới sẽ mang tính quyết định khi các khảo sát đồng ruộng trong tháng 7 sẽ cho thấy liệu đà tăng hiện tại là do điều kiện mùa vụ xấu đi hay chỉ là phản ứng tạm thời của thị trường trước áp lực tồn kho và nhu cầu yếu.

- Hợp đồng tương lai cacao ICE đã tăng trở lại lên trên 5.000 USD/tấn, gần như gấp đôi so với đáy cuối tháng 2, khi nhà đầu tư một lần nữa định giá rủi ro thời tiết tại Tây Phi.

- Khả năng xuất hiện El Niño mạnh, cùng với các dấu hiệu ban đầu về sự suy yếu của mùa vụ tại Bờ Biển Ngà, đang làm dấy lên lo ngại về nguồn cung cho mùa 2026/27, dù tồn kho toàn cầu vẫn ở mức cao.

- Những tuần tới sẽ mang tính quyết định khi các khảo sát đồng ruộng trong tháng 7 sẽ cho thấy liệu đà tăng hiện tại là do điều kiện mùa vụ xấu đi hay chỉ là phản ứng tạm thời của thị trường trước áp lực tồn kho và nhu cầu yếu.

Chỉ cách đây 4 tháng, nhiều nhà đầu tư tin rằng giai đoạn tăng nóng nhất của cacao đã kết thúc. Sau khi rơi mạnh từ các mức đỉnh lịch sử, hợp đồng ICE cocoa tiếp tục giảm khi thị trường bắt đầu kỳ vọng vào tình trạng dư cung toàn cầu. Tuy nhiên, câu chuyện đó đang dần thay đổi trở lại. Giá cacao đã quay lại trên mức 5.000 USD/tấn, gần như gấp đôi đáy ghi nhận vào cuối tháng 2. Thị trường một lần nữa tập trung vào rủi ro thời tiết tại Tây Phi – khu vực sản xuất phần lớn cacao toàn cầu. Câu hỏi đặt ra lúc này là: liệu đây chỉ là nhịp điều chỉnh sau đợt bán tháo quá mức hay là khởi đầu của một chu kỳ tăng giá mới.

Thời tiết lại trở thành yếu tố quyết định

Rủi ro khí hậu tại Tây Phi đang một lần nữa trở thành động lực chính của giá cacao, khi nhà đầu tư lo ngại tác động của El Niño đối với mùa vụ sắp tới.

Yếu tố quan trọng nhất gần đây là sự trở lại của hiện tượng El Niño. Cơ quan khí tượng Nhật Bản đã xác nhận sự hình thành của mô hình thời tiết này tại Thái Bình Dương, trong khi NOAA (Mỹ) ước tính xác suất khoảng 67% xảy ra El Niño mạnh (“Super El Niño”).

Điều này đặc biệt quan trọng với thị trường cacao. El Niño thường gây ra thời tiết khô và nóng hơn tại Tây Phi, làm giảm độ ẩm đất đúng vào giai đoạn then chốt của cây cacao. Loại cây này rất nhạy cảm với hạn kéo dài, dễ dẫn đến giảm hình thành quả và suy giảm năng suất.

Do đó, thị trường thường phản ứng rất sớm, trước cả khi dữ liệu sản lượng chính thức được công bố. Kỳ vọng rằng vụ mùa chính bắt đầu vào tháng 9 có thể thấp hơn dự kiến đã trở thành lực đỡ quan trọng cho giá hợp đồng tương lai.

Khảo sát mùa vụ sớm làm gia tăng lo ngại

Các đánh giá ban đầu cho mùa vụ 2026/27 cho thấy sự phát triển kém của quả cacao, làm gia tăng rủi ro về sản lượng vụ chính sắp tới.

Ngoài yếu tố thời tiết, dữ liệu thực địa cũng đang gây áp lực lên triển vọng nguồn cung.

Tại Bờ Biển Ngà, các khảo sát ban đầu cho thấy số lượng quả non (cherelles) hình thành thấp hơn mức trung bình, đây là dấu hiệu sớm cho một mùa vụ kém thuận lợi.

Ước tính sơ bộ cho thấy sản lượng niên vụ 2026/27 có thể chỉ đạt khoảng 1,8 triệu tấn, so với mức khoảng 2,2 triệu tấn của mùa hiện tại. Khoảng cách này là đáng kể và giải thích cho đà tăng mạnh của giá cacao từ đáy tháng 2.

Thị trường hiện đang chờ báo cáo khảo sát mới trong tháng 7 để có cái nhìn rõ ràng hơn về triển vọng sản lượng. Nếu các dữ liệu tiếp tục xác nhận rủi ro suy giảm, giá cacao có thể tiếp tục được hỗ trợ.

Nguồn cung vẫn đủ lớn để hạn chế đà tăng

Dù giá tăng trở lại, dữ liệu nguồn cung hiện tại vẫn cho thấy thị trường chưa thực sự rơi vào tình trạng thiếu hụt, khiến đà tăng bị kìm hãm phần nào.

Một số dữ liệu gần đây cho thấy nguồn cung vẫn đang phục hồi.

Bờ Biển Ngà ghi nhận hơn 2,04 triệu tấn cacao được đưa về cảng từ đầu mùa, cao hơn khoảng 20% so với cùng kỳ năm trước. Nigeria cũng báo cáo xuất khẩu cacao tháng 5 tăng 28% so với cùng kỳ.

Bên cạnh đó, tồn kho cacao đạt chuẩn ICE đã tăng lên mức cao nhất gần 2 năm, vượt 2,94 triệu bao.

Theo lịch sử thị trường, tồn kho tăng thường sẽ hạn chế đà tăng giá. Vì vậy, đợt phục hồi hiện tại có vẻ phản ánh nhiều hơn lo ngại về tương lai thay vì tình trạng thiếu hụt thực tế ngay lập tức.

Nhu cầu cacao tiếp tục chịu áp lực

Nhu cầu đang suy yếu trên các khu vực tiêu thụ chính khi các nhà sản xuất chocolate phải đối mặt với hệ quả của giá cacao duy trì ở mức rất cao.

Nhu cầu hiện là một trong những điểm yếu rõ rệt nhất của bức tranh thị trường.

Tại Bắc Mỹ, lượng nghiền cacao trong quý 1 giảm 3,8% so với cùng kỳ năm trước. Châu Âu còn yếu hơn, với mức giảm 7,8%, ghi nhận quý 1 tệ nhất trong 17 năm.

Đối với các nhà sản xuất chocolate, giá cacao cao làm tăng trực tiếp chi phí sản xuất và gây áp lực lên biên lợi nhuận. Nhiều công ty đã giảm mua hàng, trì hoãn đơn đặt hoặc điều chỉnh công thức sản phẩm để giảm hàm lượng cacao.

Châu Á là ngoại lệ. Hoạt động chế biến cacao tại đây tăng hơn 5%, nhưng phần lớn được cho là do tái tích trữ hàng tồn kho hơn là sự phục hồi thực sự của nhu cầu tiêu dùng.

Nông dân không phải lúc nào cũng hưởng lợi từ giá futures cao

Giá thu mua tại trang trại giảm ở Ghana và Bờ Biển Ngà có thể làm giảm động lực đầu tư dài hạn vào cây cacao, bất chấp sự phục hồi của giá hợp đồng tương lai.

Thị trường cacao có đặc điểm đặc biệt: giá futures tăng không đồng nghĩa với thu nhập của nông dân tăng tương ứng.

Ghana đã giảm giá thu mua cacao gần 30% cho mùa vụ 2025/26, trong khi Bờ Biển Ngà cũng cắt giảm đáng kể giá cho vụ giữa mùa.

Điều này quan trọng vì hai quốc gia này chiếm hơn một nửa sản lượng cacao toàn cầu. Thu nhập thấp hơn khiến nông dân ít đầu tư vào phân bón, bảo vệ cây trồng và tái canh, từ đó ảnh hưởng đến nguồn cung dài hạn.

Cameroon lại có diễn biến khác. Giá thu mua cacao tại đây đã tăng lên mức cao nhất trong mùa hiện tại, đạt 2.100–2.250 CFA/kg, nhưng vẫn thấp hơn nhiều so với mức đỉnh của hai mùa trước.

Dự báo dư cung đang trở nên thận trọng hơn

Các nhà phân tích vẫn dự báo thị trường cacao sẽ dư cung, nhưng mức dư cung đã bị điều chỉnh giảm mạnh do rủi ro thời tiết gia tăng.

StoneX đã hạ dự báo thặng dư cacao toàn cầu mùa 2026/27 từ 267.000 tấn xuống còn 149.000 tấn, chủ yếu do lo ngại El Niño có thể gây thiệt hại sản lượng tại Tây Phi.

Dự báo thặng dư cho mùa 2025/26 cũng bị điều chỉnh giảm từ 287.000 tấn xuống 247.000 tấn.

Như vậy, thị trường chưa rơi vào thâm hụt, nhưng “đệm cung” đang thu hẹp đáng kể, khiến giá nhạy cảm hơn với bất kỳ thay đổi nào về thời tiết.

Điều gì tiếp theo cho giá cacao?

Vài tuần tới sẽ mang tính quyết định khi khảo sát mùa vụ tháng 7 có thể xác định liệu đà tăng hiện tại có nền tảng cơ bản hay chỉ là một nhịp hồi ngắn hạn.

Thị trường cacao đang chịu tác động của cả yếu tố tăng và giảm giá.

Một bên là tồn kho vẫn cao, lượng hàng cập cảng tại Bờ Biển Ngà ổn định và nhu cầu tại châu Âu và Bắc Mỹ yếu. Bên còn lại là lo ngại về mùa vụ 2026/27 khi rủi ro thời tiết tiếp tục gia tăng.

Nếu El Niño gây khô hạn nghiêm trọng tại Tây Phi và khảo sát xác nhận sản lượng kém, cacao có thể tiếp tục là một trong những hàng hóa mạnh nhất nửa cuối năm. Ngược lại, nếu thời tiết thuận lợi hơn, thị trường có thể nhanh chóng quay lại tập trung vào tồn kho cao và nhu cầu yếu.

Hiện tại, hợp đồng cacao đã trở lại trên mốc 5.000 USD/tấn, gần như gấp đôi mức đáy tháng 2, cho thấy mức độ nhạy cảm cực cao của thị trường với kỳ vọng nguồn cung.

Giá chocolate có tăng trở lại không? Tín hiệu đang trái chiều

Dù giá cacao đang phục hồi mạnh, nhu cầu yếu và nguồn cung cải thiện cho thấy một làn sóng tăng giá bán lẻ mới chưa chắc xảy ra.

Nhu cầu chocolate toàn cầu vẫn chịu ảnh hưởng từ giai đoạn giá cacao kỷ lục trước đó. Dữ liệu nghiền quý 1/2026 cho thấy sự phân hóa rõ rệt:

-

Châu Âu giảm 7,8% xuống 325.900 tấn – mức thấp nhất trong 17 năm.

-

Bắc Mỹ giảm 3,8% xuống 106.100 tấn.

-

Brazil giảm 0,8% xuống 51.700 tấn.

-

Châu Á tăng 5,2%, đạt 223.500 tấn, nhưng phần lớn là tái tích trữ thay vì nhu cầu thực.

Barry Callebaut – nhà sản xuất chocolate lớn nhất thế giới – thừa nhận giá cacao cao kéo dài đã làm suy yếu đáng kể nhu cầu tiêu dùng. Doanh nghiệp ghi nhận sản lượng giảm và lợi nhuận chịu áp lực, đồng thời chuyển hướng sang các mảng biên lợi nhuận cao hơn.

Trong khi đó, nguồn cung đang cải thiện dần. Lượng cacao cập cảng tại Bờ Biển Ngà tăng gần 19% so với cùng kỳ, còn tồn kho đạt chuẩn ICE lên mức cao nhất gần 2 năm.

Vì vậy, nếu El Niño không gây thiệt hại lớn cho vụ 2026/27, ngành sản xuất chocolate có thể hưởng lợi từ giá cacao ổn định hơn trong các quý tới, và nguy cơ tăng giá bán lẻ diện rộng sẽ thấp hơn kỳ vọng.

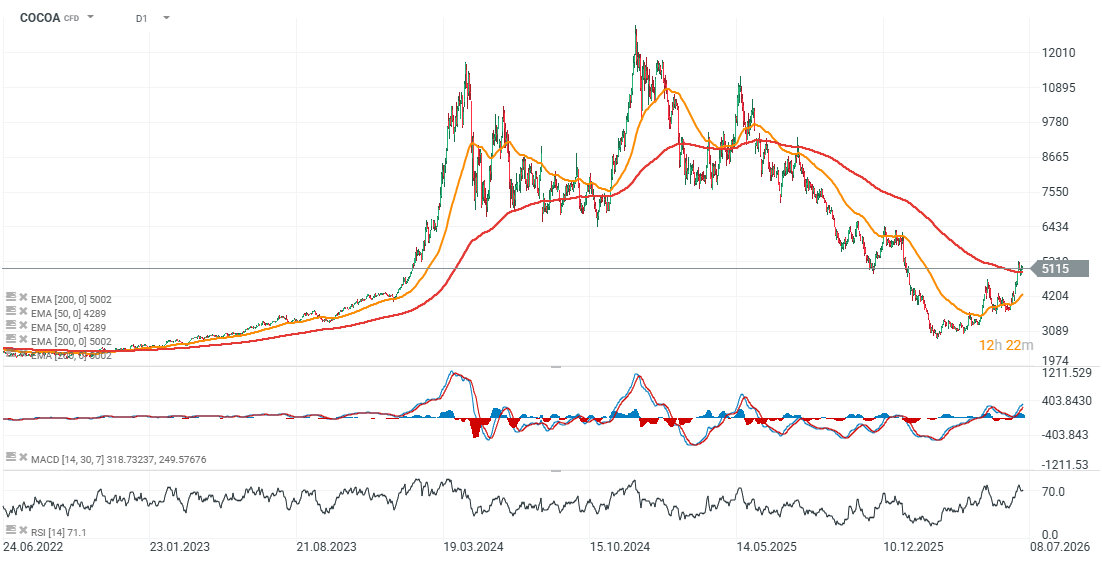

Phân tích kỹ thuật cacao (Daily)

Giá cacao futures đã quay trở lại phía trên đường EMA200, cho thấy nỗ lực đảo chiều xu hướng giảm gần đây và tái thiết lập xu hướng tăng rộng hơn.

Nguồn: xStation 5

Eryk Szmyd Financial Markets Analyst, XTB

ISM: Hoạt động sản xuất của Mỹ suy giảm

Mở phiên Mỹ: Cổ phiếu chịu áp lực từ dữ liệu kinh tế Mỹ và việc Warsh không đưa ra định hướng rõ ràng

CẬP NHẬT MỚI: Dữ liệu việc làm ADP của Mỹ thấp hơn kỳ vọng 🚩

Ngành công nghiệp quốc phòng đang phục hồi - đây có phải là sự đảo chiều xu hướng?

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.