Taiwan Semiconductor Manufacturing Company (TSMC) từ lâu đã giữ vai trò trung tâm trong chuỗi giá trị bán dẫn toàn cầu. Đằng sau làn sóng bùng nổ của trí tuệ nhân tạo, điện toán hiệu năng cao và siêu máy tính, TSMC chính là nhà cung cấp nền tảng sản xuất cho những con chip tiên tiến nhất thế giới. Báo cáo tài chính quý IV/2025 tiếp tục khẳng định vị thế đó, khi công ty ghi nhận kết quả kinh doanh vượt trội cùng nhu cầu ngày càng mạnh mẽ từ các tập đoàn công nghệ hàng đầu. Những con số kỷ lục không chỉ phản ánh khả năng bắt nhịp xu hướng, mà còn cho thấy TSMC đang trực tiếp định hình tương lai của ngành bán dẫn. Trong bài viết này, chúng ta sẽ làm rõ ý nghĩa của đà tăng trưởng doanh thu - lợi nhuận đối với vị thế thống trị của TSMC, đồng thời đánh giá triển vọng dài hạn và mức độ hấp dẫn của cổ phiếu ở thời điểm hiện tại.

Hiệu suất

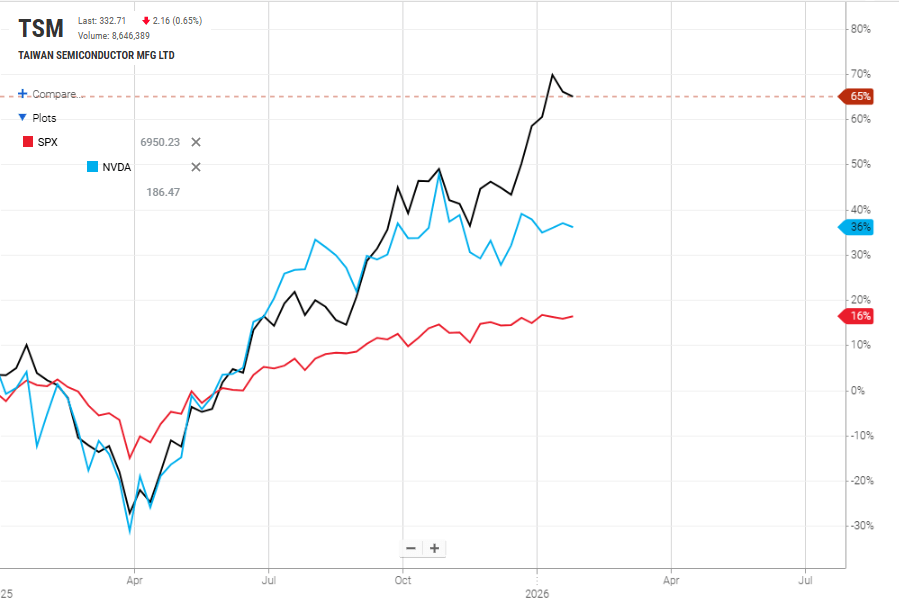

Đà tăng của cổ phiếu TSMC gần như duy trì xuyên suốt cả năm 2025, bất chấp cú điều chỉnh mạnh vào đầu năm do lo ngại liên quan đến các chính sách thuế quan của Tổng thống Trump. Kể từ tháng 4 đến nay, cổ phiếu công ty liên tục bứt phá, thiết lập nhiều mức đỉnh lịch sử mới. Khi đặt lên bàn cân so sánh, hiệu suất của TSMC vượt trội rõ rệt so với cả chỉ số S&P 500 lẫn mức tăng của Nvidia - một trong những cổ phiếu dẫn dắt làn sóng AI. Đà tăng này không chỉ đến từ kết quả kinh doanh xuất sắc, mà còn phản ánh kỳ vọng ngày càng lớn của thị trường vào vai trò trung tâm của công ty trong chu kỳ tăng trưởng dài hạn của ngành bán dẫn toàn cầu.

Một điểm đáng chú ý là dù đang được định giá ở mức P/E khoảng 31, TSMC vẫn tỏ ra “dễ chịu” hơn khi đặt cạnh các doanh nghiệp đầu ngành khác như Nvidia với hệ số P/E 46, Broadcom là 68, AMD là 131 và ASML là 49. So sánh này cho thấy mức định giá của TSMC, dù không còn rẻ, nhưng vẫn tương đối hợp lý trong bối cảnh toàn ngành bán dẫn đang hưởng lợi mạnh từ chu kỳ AI. Nói cách khác, thị trường chưa đẩy định giá của TSMC lên trạng thái quá nóng, qua đó phản ánh rằng dư địa tăng trưởng của cổ phiếu vẫn còn, đặc biệt khi xét đến vị thế thống lĩnh, năng lực công nghệ và triển vọng lợi nhuận dài hạn của công ty. Nguồn: XTB Research, Nasdaq

Kỷ lục, kỷ lục và kỷ lục

Có lẽ chúng ta không còn xa lạ với những từ như “ấn tượng”, “xuất sắc” hay “mạnh mẽ” mỗi khi TSMC công bố kết quả quý. Mỗi quý trôi qua, công ty sản xuất chip hàng đầu Đài Loan này lại thiết lập những kỷ lục mới, có thể là về doanh thu hoặc lợi nhuận, phản ánh rõ rệt đà tăng trưởng bứt phá của TSMC trong thời gian vừa qua. Và lần này, báo cáo kết quả quý 4/2025 tiếp tục khẳng định sức mạnh vượt kỳ vọng của công ty.

Cụ thể, doanh thu quý đạt NT$1.046,09 tỷ (tương đương khoảng 33,2 tỷ USD), tăng 20,5% so với cùng kỳ, mức cao nhất trong lịch sử TSMC. Lợi nhuận ròng đạt NT$505,74 tỷ (khoảng 16 tỷ USD), tăng 35% so với cùng kỳ năm trước, cho thấy khả năng duy trì biên lợi nhuận cao ngay cả trong bối cảnh chi phí vốn tăng và nhu cầu chip mạnh mẽ. Các chỉ số lợi nhuận nổi bật: biên lợi nhuận gộp 62%, biên lợi nhuận hoạt động 54% và biên lợi nhuận ròng 48,3%, minh chứng cho hiệu quả quản lý chi phí và sức mạnh định giá vượt trội trong phân khúc chip cao cấp.

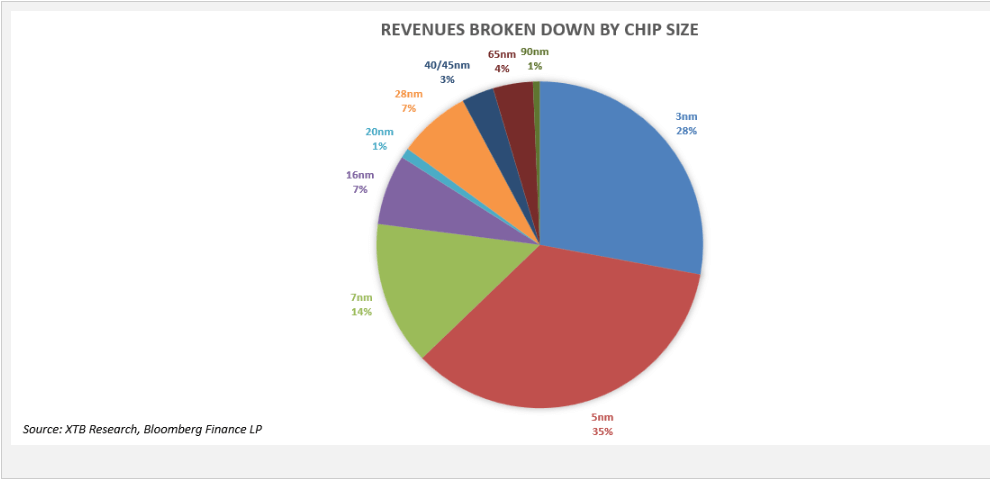

Doanh thu được phân bổ theo các dòng chip. Nguồn: XTB Research, Bloomberg Finance LP

Động lực tăng trưởng của TSMC vẫn tập trung vào công nghệ chip tiên tiến. Chip 3nm đóng góp 28% doanh thu wafer, 5nm chiếm 35% và 7nm chiếm 14%. Việc chuẩn bị sản xuất hàng loạt chip 2nm từ đầu năm 2026 không chỉ củng cố nền tảng tăng trưởng tương lai mà còn gia tăng lợi thế cạnh tranh trong các lĩnh vực AI và máy tính hiệu năng cao. Cấu trúc doanh thu này cho thấy TSMC đang tập trung vào các phân khúc công nghệ cao, đảm bảo biên lợi nhuận lớn và duy trì vị thế dẫn đầu thị trường trong dài hạn.

Vị thế tài chính vững mạnh

Về mặt tài chính, TSMC cũng thể hiện sự vững chắc và linh hoạt. Tiền mặt và các khoản tương đương vượt xa mức nợ mà công ty công bố, giúp công ty tự do triển khai các dự án phát triển và đầu tư chiến lược. Tỷ lệ hiện tại (current ratio) ở mức an toàn, đảm bảo khả năng đáp ứng nghĩa vụ tài chính ngay cả trong giai đoạn biến động thị trường. Hiệu quả quản lý vốn được thể hiện qua EBITDA tăng song song với doanh thu, trong khi ROIC vượt xa chi phí vốn, chứng tỏ TSMC không chỉ tạo ra giá trị dài hạn cho cổ đông mà còn củng cố vị thế dẫn đầu thị trường. Cấu trúc doanh thu tập trung vào các node công nghệ tiên tiến, đáp ứng nhu cầu chip AI và máy tính hiệu năng cao, đồng thời duy trì lợi thế cạnh tranh toàn cầu.

Chi tiêu vốn 2026 vẫn tăng mạnh do nhu cầu AI

Không những công bố kết quả quý 4 năm 2025 TSMC mạnh mẽ, công ty cũng phát đi tín hiệu rất rõ ràng về niềm tin của ban lãnh đạo đối với chu kỳ tăng trưởng dài hạn của trí tuệ nhân tạo, khi công ty dự kiến nâng chi tiêu vốn năm 2026 lên mức 52 - 56 tỷ USD, cao hơn 25% so với năm trước, phản ánh nhận định rằng nhu cầu cho AI, điện toán hiệu năng cao và trung tâm dữ liệu vẫn chưa đạt đỉnh. Dù thừa nhận rủi ro nếu nhu cầu suy yếu, CEO C. C. Wei cho thấy TSMC sẵn sàng chấp nhận mức đầu tư rất lớn để bảo vệ vị thế dẫn đầu công nghệ, coi đây là bước đi cần thiết nhằm đáp ứng yêu cầu ngày càng khắt khe của các khách hàng chiến lược như Nvidia và AMD.

Kế hoạch mở rộng này không chỉ giới hạn trong phạm vi Đài Loan mà còn mang tính toàn cầu. TSMC đang đẩy mạnh xây dựng và mở rộng năng lực sản xuất tại Mỹ, Nhật Bản và Đức, qua đó đa dạng hóa chuỗi cung ứng và giảm thiểu rủi ro địa chính trị. Song song đó, công ty được kỳ vọng sẽ giữ vai trò trung tâm trong các thỏa thuận thương mại Mỹ–Đài Loan sắp tới, có thể đưa tổng mức đầu tư tại Mỹ lên tới 165 tỷ USD. Với định hướng đầu tư quyết liệt và tầm nhìn dài hạn, TSMC tiếp tục khẳng định mình là “xương sống” của hạ tầng AI toàn cầu và là doanh nghiệp có khả năng hưởng lợi lớn nhất từ làn sóng công nghệ trong những năm tới.

Rủi ro ngắn hạn

Tuy nhiên, vị thế của TSMC có khả năng sẽ bị ảnh hưởng khi Trung Quốc đang nỗ lực hướng tới tự chủ trong ngành bán dẫn thông qua việc phát triển công nghệ quang khắc EUV nội địa - công nghệ quan trọng để sản xuất chip dưới 7 nm, hiện chỉ do các công ty phương Tây như TSMC, Intel, Samsung và Nvidia kiểm soát. Nếu thành công, Trung Quốc sẽ giảm sự phụ thuộc vào nguồn cung phương Tây, đồng thời tăng cường năng lực trong AI, các ứng dụng quân sự và công nghệ cao khác. Việc Bắc Kinh kiểm soát các nguyên liệu chiến lược như gallium, germanium hay palladium, đồng thời hạn chế xuất khẩu, đang làm xáo trộn chuỗi cung ứng toàn cầu, khiến chi phí sản xuất chip tăng và tạo ra rủi ro phân mảnh thị trường.

Đối với TSMC, việc Trung Quốc phát triển năng lực sản xuất chip riêng có thể làm giảm sự phụ thuộc vào công ty, ảnh hưởng đến doanh thu. Đồng thời, các biện pháp đa dạng hóa sản xuất của phương Tây để đối phó với căng thẳng địa chính trị cũng có thể làm tăng chi phí sản xuất, tác động tới biên lợi nhuận và triển vọng tăng trưởng dài hạn của TSMC. Tuy nhiên, khả năng Trung Quốc hoàn toàn tự chủ trong sản xuất chip vẫn còn xa vời và đầy thách thức; dự án này có thể mất nhiều năm để đạt hiệu quả, trong khi không loại trừ khả năng thất bại. Trong bối cảnh đó, vị thế dẫn đầu của TSMC vẫn được duy trì ít nhất cho đến khi Bắc Kinh thực sự chứng minh năng lực sản xuất chip tiên tiến ra toàn cầu.

Phân tích kỹ thuật cổ phiếu TSMC (TSM.US):

Nguồn: xStation5

Sau khi bứt phá thành công khỏi vùng đỉnh ngắn hạn quanh mốc 314 USD, cổ phiếu tiếp tục duy trì xung lực tăng mạnh và nhanh chóng vươn lên thiết lập đỉnh mới tại 350 USD. Hiện tại, giá vẫn duy trì ổn định bên trong kênh tăng giá trung hạn (đường nét đứt màu vàng), do đó chừng nào cấu trúc này chưa bị phá vỡ, xu hướng tăng vẫn đóng vai trò chủ đạo. Đáng chú ý, giá đang nằm khá xa đường trung bình động SMA100 ngày, cho thấy xu hướng tăng dài hạn vẫn còn dư địa vững chắc và chưa xuất hiện dấu hiệu suy yếu rõ rệt. Trong kịch bản tích cực, nếu đà tăng ngắn hạn tiếp tục được duy trì, vùng mục tiêu tiếp theo nhiều khả năng sẽ nằm quanh mốc 362 USD - tương ứng với mức giá theo tỷ lệ 1:1 của nhịp điều chỉnh diễn ra vào cuối năm 2025.

Ở chiều ngược lại, vùng hỗ trợ quan trọng cần theo dõi trong ngắn hạn là khu vực 313 USD. Đây là mốc giá then chốt đóng vai trò là điểm tựa cho xu hướng hiện tại. Việc xuyên thủng rõ ràng xuống dưới vùng này sẽ phát đi tín hiệu cảnh báo về khả năng xuất hiện một nhịp điều chỉnh sâu hơn. Ngược lại, nếu giá tiếp tục giữ vững trên mốc 313 USD, khu vực này sẽ được củng cố như một nền hỗ trợ vững chắc, tạo tiền đề cho các nhịp tăng mới trong thời gian tới.

Cổ phiếu Caterpillar tăng sau báo cáo thu nhập quý 4 📈AI góp phần như thế nào cho ngành công nghiệp?

📈 Điểm nhấn trong báo cáo doanh thu quý 4 của Microsoft, Tesla và Meta Platforms !

Mở phiên Mỹ: Mức cao kỷ lục và kỳ vọng trước thềm cuộc họp của Cục Dự trữ Liên bang.

Kỳ vọng gì từ kết quả quý 4 năm 2025 của Meta? Quảng cáo, AI và cái giá phải trả cho sự tăng trưởng mạnh mẽ.

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.