Howmet Aerospace (HWM.US) đang nằm ở trung tâm của một trong những chu kỳ tăng trưởng mạnh nhất của ngành hàng không & quốc phòng trong nhiều năm gần đây. Công ty đã mang lại tổng lợi suất hơn 80% so với cùng kỳ năm trước, và kết quả kinh doanh quý gần nhất càng củng cố thêm đà tăng này. Nền tảng cơ bản vẫn rất vững: dòng tiền tăng, bảng cân đối kế toán kỷ luật, và thị trường hiện đang định giá công ty dựa trên kỳ vọng gần như thực thi hoàn hảo chiến lược tăng trưởng.

Kết quả Q4 của Howmet

-

EPS Non-GAAP: 1.05 USD (so với dự báo 0.97 USD)

-

Doanh thu: 2.2 tỷ USD (+16% YoY)

-

Doanh số mảng Hàng không thương mại: +13% YoY

Phản ứng thị trường rất tích cực, với cổ phiếu tăng gần 10% sau báo cáo. Công ty cũng đưa ra dự báo tích cực cho năm 2026, bao gồm:

-

Doanh thu: khoảng 9.1 tỷ USD

-

EPS điều chỉnh: khoảng 4.45 USD

-

Dòng tiền tự do (FCF): khoảng 1.6 tỷ USD

Trên cơ sở cả năm, Howmet ghi nhận:

-

Doanh thu: +11% YoY lên 8.25 tỷ USD

-

EBITDA điều chỉnh: +26% YoY lên 2.4 tỷ USD

-

EPS điều chỉnh: +40% YoY lên 3.77 USD

-

FCF: 1.43 tỷ USD

Đồng thời, Howmet giảm tỷ lệ nợ ròng/EBITDA xuống 1.0x, trả bớt nợ, thực hiện mua lại cổ phiếu và tăng mạnh cổ tức - nhấn mạnh khả năng tạo tiền ổn định và chất lượng cao.

Nền tảng cơ bản: nhu cầu mạnh trong môi trường chu kỳ

Tăng trưởng của Howmet được hỗ trợ bởi:

-

Nhu cầu bền vững trong hàng không thương mại và chất lượng sản phẩm cao

-

Mảng quốc phòng tăng mạnh (Defense Aerospace +21% YoY năm 2025)

-

Ngân sách quốc phòng tăng tại Mỹ và châu Âu

-

Lợi thế đòn bẩy hoạt động trong bối cảnh doanh thu tăng hai chữ số

Tuy nhiên, công ty vẫn duy trì mức CAPEX cao, điều này có thể hạn chế tốc độ tăng FCF trong ngắn hạn, nhưng lại củng cố vị thế cạnh tranh trong dài hạn. Với EPS dự kiến năm 2026 khoảng 4.45–4.50 USD, thị trường đang định giá Howmet ở mức hơn 50 lần P/E forward, trong khi P/E trailing vượt 60 lần. Đây là mức định giá thường thấy ở các công ty công nghệ tăng trưởng cao, hơn là một doanh nghiệp linh kiện hàng không truyền thống — dù Howmet vận hành cực kỳ hiệu quả. Nếu giả định tăng trưởng EPS dài hạn ở mức cao (high-teens), thì định giá hiện tại vẫn phản ánh một kịch bản rất lạc quan: chu kỳ tăng trưởng kéo dài và ít gián đoạn.

Các rủi ro cần theo dõi

-

Biến động tiềm tàng trong chi tiêu quốc phòng

-

Rủi ro chậm tiến độ bàn giao ở các chương trình lớn (ví dụ F-35)

-

Áp lực cạnh tranh trong mảng linh kiện hàng không

-

CAPEX cao trở thành gánh nặng nếu chu kỳ suy yếu

-

Căng thẳng thương mại leo thang và tác động từ thuế quan

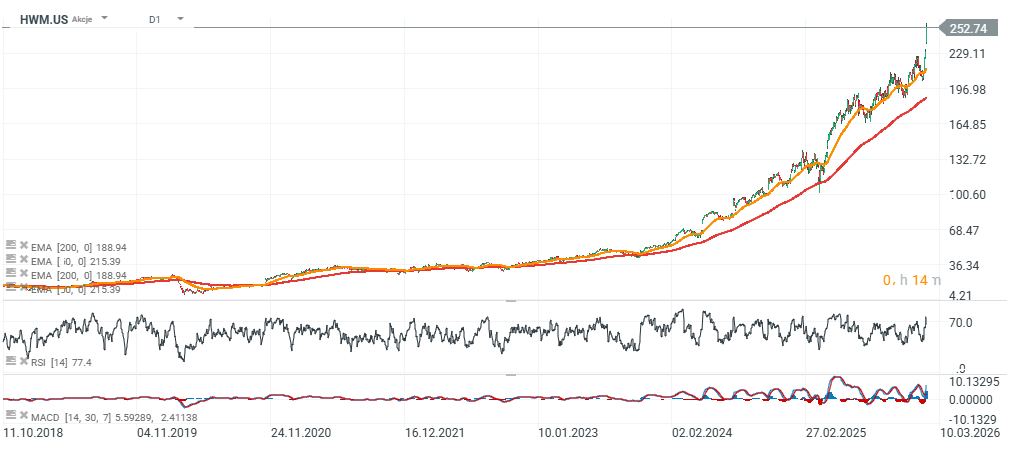

Góc nhìn kỹ thuật và tâm lý thị trường

Đà tăng vẫn cực kỳ mạnh, cổ phiếu đang ở mức đỉnh lịch sử và nằm cao hơn rõ rệt so với các đường trung bình dài hạn. Thiết lập này thường thu hút dòng tiền “momentum” và có thể duy trì xu hướng ngay cả khi định giá cao. Tuy nhiên, việc giá cách xa đường MA 200 ngày cũng đồng nghĩa với rủi ro điều chỉnh mạnh nếu tâm lý thị trường đảo chiều.

Howmet Aerospace hiện là một trong những cổ phiếu dẫn đầu chu kỳ hàng không & quốc phòng. Nền tảng tài chính vững, bảng cân đối khỏe và tăng trưởng lợi nhuận mạnh. Tuy nhiên, mức định giá hiện tại đòi hỏi công ty phải tiếp tục thực thi gần như hoàn hảo và được hỗ trợ bởi môi trường vĩ mô thuận lợi cùng ngân sách quốc phòng duy trì tích cực. Về mặt phân tích, đây là một doanh nghiệp chất lượng cao — nhưng ở mức P/E hiện tại, thị trường đã phản ánh phần lớn kịch bản tích cực. Động lực tăng tiếp theo của cổ phiếu sẽ phụ thuộc vào độ bền của chu kỳ hàng không thương mại và quốc phòng, cũng như khả năng Howmet duy trì tốc độ tăng trưởng lợi nhuận hiện nay.

Nguồn: xStation5

Việc đà bán tháo hiện tại có phải là dấu hiệu cho sự kết thúc của các công ty lượng tử hay không?

Cổ phiếu Cisco Systems giảm 10% sau báo cáo thu nhập 📉 Phố Wall mở phiên với diễn biến trái chiều

Cổ phiếu CME đạt mức cao kỷ lục 📈 Ai là người hưởng lợi lớn nhất từ sự gia tăng hoạt động thị trường?

Palo Alto mua lại CyberArk. Một gã khổng lồ mới trong lĩnh vực an ninh mạng!

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.