- Kết quả kinh doanh quý mới nhất của Adobe cho thấy mô hình thuê bao vẫn mang lại tăng trưởng doanh thu ổn định, đặc biệt nhờ các sản phẩm AI trong Adobe Creative Cloud và Adobe Document Cloud.

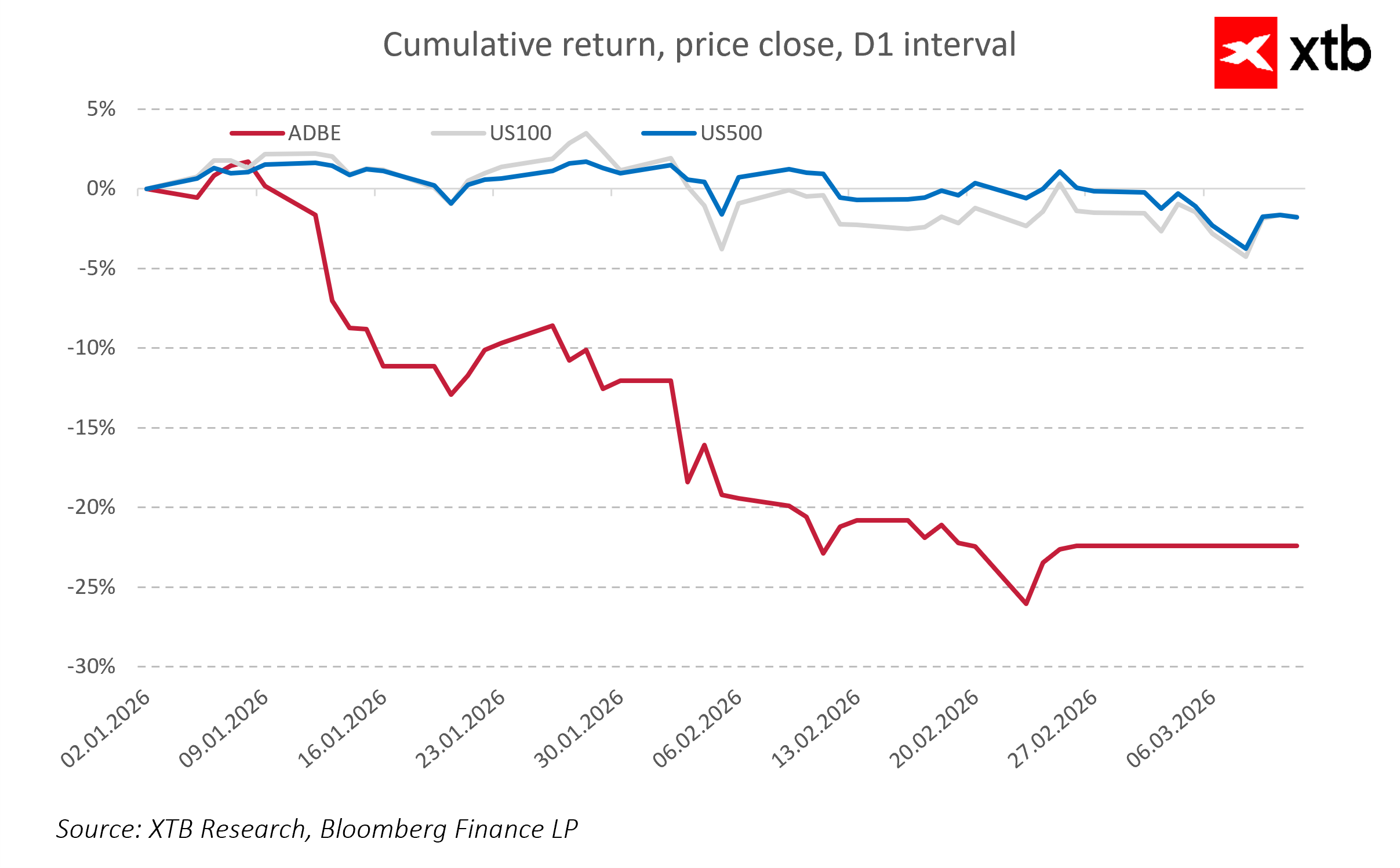

- Tuy nhiên, cổ phiếu giảm khoảng 7–8% sau giờ giao dịch do thông tin CEO lâu năm Shantanu Narayen chuẩn bị rời vị trí.

- Adobe đưa ra một triển vọng thận trọng cho các quý tới

- Các yếu tố rủi ro chính bao gồm áp lực biên lợi nhuận, do việc phát triển và tích hợp các tính năng AI mới có thể làm chi phí tăng nhanh hơn doanh thu, làm giảm lợi nhuận ngắn hạn.

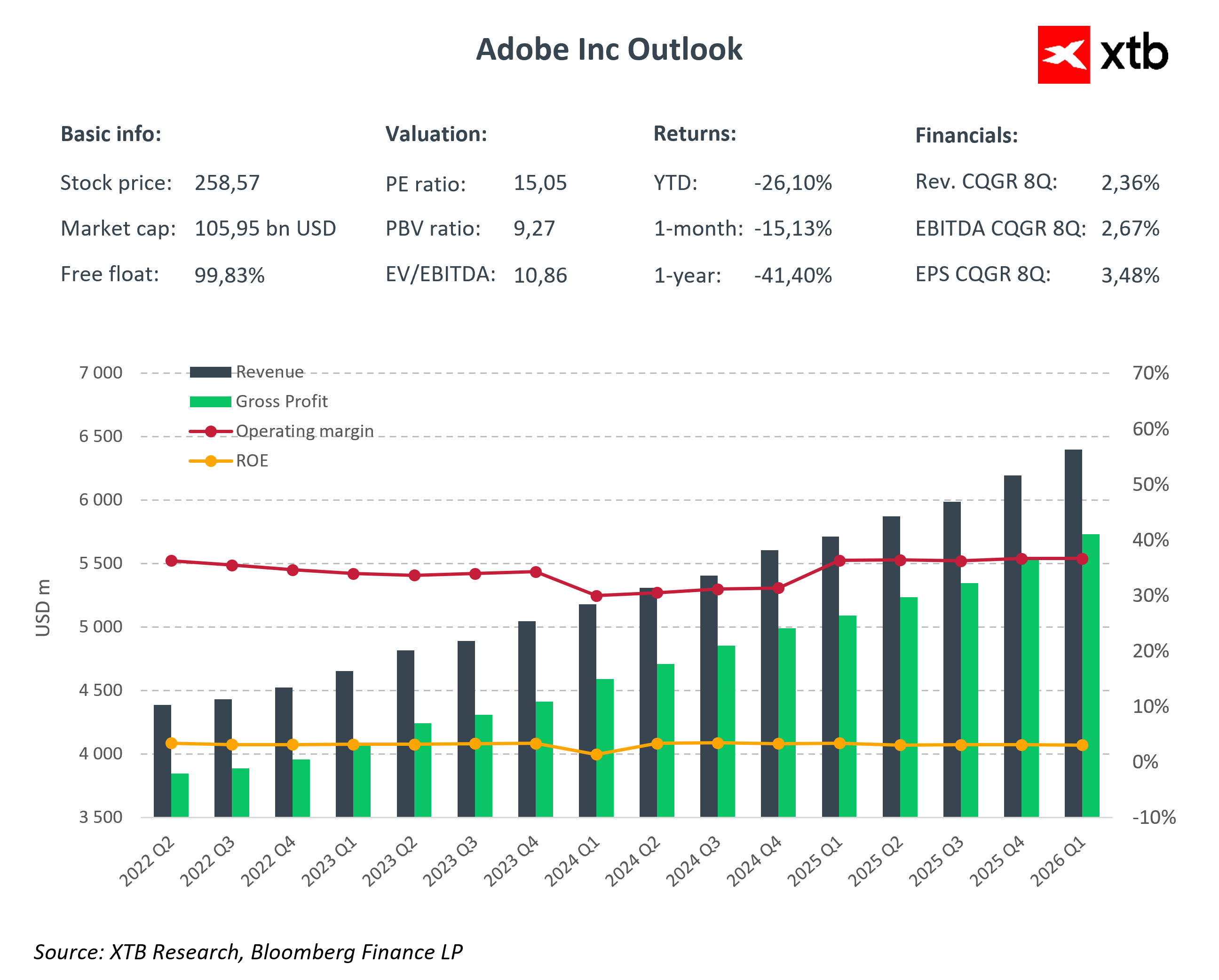

- Triển vọng của Adobe.

- Kết quả kinh doanh quý mới nhất của Adobe cho thấy mô hình thuê bao vẫn mang lại tăng trưởng doanh thu ổn định, đặc biệt nhờ các sản phẩm AI trong Adobe Creative Cloud và Adobe Document Cloud.

- Tuy nhiên, cổ phiếu giảm khoảng 7–8% sau giờ giao dịch do thông tin CEO lâu năm Shantanu Narayen chuẩn bị rời vị trí.

- Adobe đưa ra một triển vọng thận trọng cho các quý tới

- Các yếu tố rủi ro chính bao gồm áp lực biên lợi nhuận, do việc phát triển và tích hợp các tính năng AI mới có thể làm chi phí tăng nhanh hơn doanh thu, làm giảm lợi nhuận ngắn hạn.

- Triển vọng của Adobe.

Kết quả quý của Adobe cho thấy mô hình đăng ký vẫn tiếp tục tạo ra doanh thu hiệu quả và cung cấp tăng trưởng tương đối ổn định. Đồng thời, lo ngại đang gia tăng rằng việc duy trì tăng trưởng này có thể trở nên thách thức trước sự cạnh tranh ngày càng cao và sự xuất hiện của các mô hình AI mới. Thị trường hiện đang đặt câu hỏi liệu Adobe có thể duy trì lợi thế trong lĩnh vực SaaS và việc ra đi của CEO lâu năm sẽ ảnh hưởng như thế nào đến định hướng chiến lược và tốc độ phát triển của công ty.

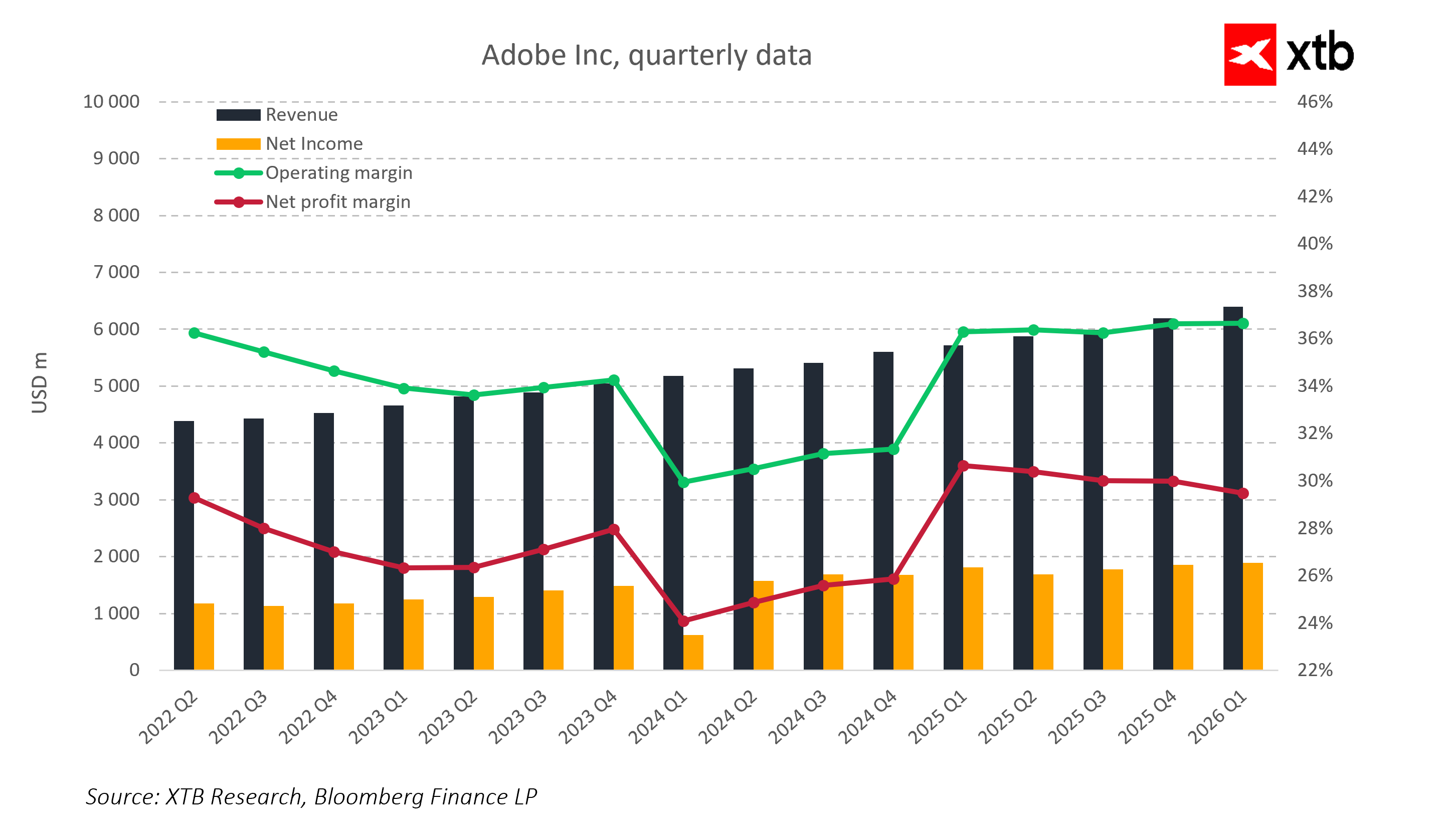

Adobe đã công bố kết quả cho Quý 1 Năm Tài chính 2026 (Q1 FY26), rõ ràng cho thấy tăng trưởng ở các mảng kinh doanh chính. Doanh thu đạt khoảng 6,40 tỷ USD, tăng 12% so với cùng kỳ năm trước và vượt qua dự báo đồng thuận của các nhà phân tích là 6,28 tỷ USD. Lợi nhuận trên mỗi cổ phiếu (EPS) theo non-GAAP đạt 6,06 USD, so với dự báo 5,87 USD, và dòng tiền hoạt động đạt mức kỷ lục 2,96 tỷ USD. Kết quả này xác nhận rằng các sản phẩm đăng ký và AI phát triển động, bao gồm giải pháp từ Creative Cloud và Document Cloud, tiếp tục cung cấp nền tảng tài chính vững chắc và doanh thu tăng trưởng ổn định.

Cùng lúc đó, thị trường phản ứng với mức giảm 7–8% của cổ phiếu Adobe sau giờ giao dịch, chủ yếu do thông báo ra đi của CEO Shantanu Narayen sau 18 năm dẫn dắt công ty và chuyển hướng sang các sản phẩm SaaS và tập trung vào AI. Trong bối cảnh thị trường đang phân tích kỹ tác động của AI đối với các công ty SaaS, sự thay đổi lãnh đạo này làm tăng sự không chắc chắn về tốc độ tăng trưởng tương lai và hiệu quả của các sáng kiến chiến lược.

Adobe nhấn mạnh rằng trong các quý tới, áp lực biên lợi nhuận dự kiến sẽ tăng lên khi các mô hình AI mới xuất hiện, điều này, kết hợp với việc CEO lâu năm ra đi, giúp giải thích phản ứng tiêu cực của thị trường. Các nhà đầu tư lưu ý rằng công ty phải đối mặt với thách thức không chỉ duy trì tăng trưởng doanh thu mà còn quản lý lợi nhuận trong một môi trường công nghệ ngày càng cạnh tranh và năng động.

Kết quả Tài chính Chính Quý 1 FY26

-

Doanh thu: 6,40 tỷ USD, +12% YoY, vượt dự báo đồng thuận 6,28 tỷ USD

-

EPS (non-GAAP): 6,06 USD so với dự báo 5,87 USD

-

Doanh thu Hàng năm theo Đăng ký và doanh thu đăng ký đang tăng, đặc biệt ở các mảng AI và Creative Cloud

-

Dòng tiền hoạt động: 2,96 tỷ USD

Dự báo và Rủi ro

Adobe đưa ra một triển vọng thận trọng cho các quý tới. Đối với Quý 2 Năm Tài chính 2026 (Q2 FY26), doanh thu dự kiến trong khoảng 6,43–6,48 tỷ USD, với EPS từ 5,80–5,85 USD. Thị trường diễn giải các con số này như một tín hiệu thận trọng, cho thấy một số rủi ro liên quan đến AI, cạnh tranh SaaS và thay đổi lãnh đạo có thể trở thành hiện thực.

Các yếu tố rủi ro chính bao gồm áp lực biên lợi nhuận, do việc phát triển và tích hợp các tính năng AI mới có thể làm chi phí tăng nhanh hơn doanh thu, làm giảm lợi nhuận ngắn hạn. Việc chuyển giao lãnh đạo sau sự ra đi của CEO lâu năm vào thời điểm quan trọng trong quá trình chuyển đổi của công ty làm tăng sự không chắc chắn về việc thực hiện chiến lược và hiệu quả của các sáng kiến AI và SaaS. Bên cạnh đó, cạnh tranh ngày càng gia tăng trong lĩnh vực AI và SaaS có thể giới hạn thị phần của Adobe, đặc biệt trong các mảng sáng tạo và marketing. Mặc dù Doanh thu Hàng năm theo Đăng ký đạt mức kỷ lục, duy trì tăng trưởng đăng ký có thể trở nên khó khăn hơn trong bối cảnh cạnh tranh gia tăng và kỳ vọng khách hàng thay đổi. Những yếu tố rủi ro này, kết hợp với dự báo thận trọng cho Quý 2, giúp giải thích lý do tại sao cổ phiếu Adobe giảm mạnh mặc dù có kết quả tài chính kỷ lục.

Các mảng kinh doanh

Creative Cloud và Document Cloud vẫn là động lực doanh thu chính của Adobe, chiếm hơn 70% tổng doanh thu. Mảng này tăng trưởng 10–13% so với cùng kỳ năm trước, nhờ mở rộng cơ sở người đăng ký và triển khai các tính năng AI như Firefly và tự động hóa quy trình sáng tạo.

Marketing và Experience Cloud, mặc dù nhỏ hơn mảng sáng tạo, cho thấy doanh thu tăng ổn định nhưng nhạy cảm hơn với cạnh tranh và áp lực chi phí. Việc đầu tư ngày càng tăng vào tích hợp AI và cạnh tranh khốc liệt trong mảng marketing khiến các nhà đầu tư tiếp cận dự báo một cách thận trọng.

Các sản phẩm ưu tiên AI đóng góp vào tỷ trọng doanh thu đăng ký ngày càng tăng, và Doanh thu Hàng năm theo Đăng ký đã đạt mức kỷ lục, thể hiện khả năng mở rộng của mô hình SaaS kết hợp với các khả năng AI mới. Đồng thời, sự gia tăng của các giải pháp AI cạnh tranh trong lĩnh vực SaaS và lo ngại về áp lực nén giá trị cho các công ty SaaS khiến thị trường định giá tăng trưởng một cách thận trọng hơn.

Triển vọng và Kết luận

Adobe cho thấy mô hình SaaS và khả năng kiếm tiền từ AI vẫn vững chắc, cung cấp nền tảng để tiếp tục tăng trưởng doanh thu. Thành công của công ty trong các quý tới sẽ phụ thuộc nhiều vào việc áp dụng hiệu quả các giải pháp AI vào sản phẩm, cả trong Creative Cloud và Document Cloud, để duy trì vị thế công nghệ và gia tăng giá trị cho khách hàng.

Đồng thời, thị trường tiếp tục theo dõi tác động của sự thay đổi CEO và khả năng thực hiện chiến lược của công ty trong môi trường công nghệ thay đổi nhanh. Khi bước vào các quý tới, Adobe vẫn đang trong giai đoạn kết quả tài chính mạnh, nhưng rủi ro ngắn hạn liên quan đến lãnh đạo, cạnh tranh AI gia tăng và áp lực biên lợi nhuận có thể dẫn đến biến động giá cổ phiếu cao hơn.

Về dài hạn, các yếu tố nền tảng của Adobe vẫn vững chắc, nhưng việc duy trì vị trí dẫn đầu trong SaaS và công nghệ sáng tạo sẽ phụ thuộc nhiều vào việc tích hợp thành công các giải pháp AI vào sản phẩm và khả năng thích ứng với cạnh tranh và thay đổi thị trường ngày càng tăng. Thành công trong lĩnh vực này sẽ quyết định tiếp tục tăng trưởng doanh thu và giá trị cho cổ đông.

Chubb bảo hiểm tàu thuyền đi qua eo biển Hormuz 🗽 Điều này có ý nghĩa gì đối với công ty?

Kết quả kinh doanh của Rheinmetall: Tăng trưởng ấn tượng, nhưng thị trường kỳ vọng nhiều hơn.

Từ "phụ thuộc" đến "kiểm soát" - Meta phát triển chip AI độc quyền.

Phố Wall mở phiên trái chiều trong bối cảnh chiến tranh Iran 🗽 Cổ phiếu Oracle tăng vọt 10%

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.