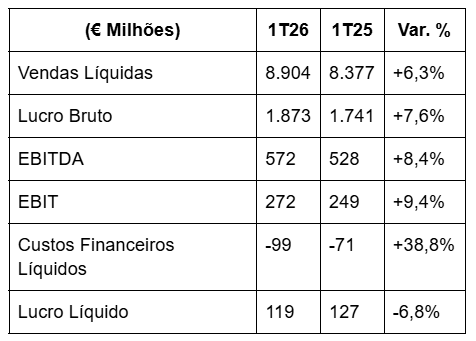

A Jerónimo Martins é a ação em destaque nesta edição da Bolsa em Português. No primeiro trimestre de 2026, a empresa registou um crescimento de 6,3% nas vendas para €8,9 mil milhões, enquanto o EBITDA aumentou 8,4% para €572 milhões. Apesar da descida de 6,8% no lucro líquido, os resultados evidenciaram a capacidade do grupo em continuar a expandir a operação, reforçar margens em algumas geografias e manter um forte ritmo de investimento e desenvolvimento da rede.

Assista à análise completa de Henrique Tomé no vídeo abaixo ou continue a leitura para uma análise detalhada da Jerónimo Martins.

Resultados do 1T26: crescimento operacional apesar da pressão no lucro

As vendas líquidas atingiram €8.904 milhões no primeiro trimestre de 2026, representando um crescimento de 6,3% face ao mesmo período do ano anterior. O EBITDA aumentou 8,4% para €572 milhões, enquanto o EBIT subiu 9,4% para €272 milhões.

Apesar da evolução operacional positiva, o lucro líquido recuou 6,8% para €119 milhões. Segundo a apresentação, a queda nominal do lucro reflete uma compressão na conversão do crescimento das vendas em resultado líquido final.

Crescimento das vendas e evolução operacional no 1T26

A margem bruta situou-se em 21,0%, enquanto os custos financeiros líquidos aumentaram para €99 milhões, face aos €71 milhões registados no primeiro trimestre de 2025.

Motores de crescimento da JMT: volume, expansão e sensibilidade ao preço

A empresa destacou três fatores principais para o crescimento operacional:

- Volume e consumidores: o retalho alimentar continua dependente da afluência em loja, ticket médio e perceção de preço pelo cliente.

- Preço e inflação: necessidade de separar o efeito nominal da inflação alimentar do ganho real de quota de mercado.

- Expansão da rede: aberturas líquidas, remodelações e maturação de lojas continuam a suportar o crescimento acima do mercado.

Polónia, Portugal e Colômbia: os mercados mais relevantes

A Biedronka continua a ser o principal motor de receitas e o ativo mais determinante para o crescimento consolidado do grupo. Na Polónia, o comportamento do consumidor e a inflação alimentar continuam a ser fatores determinantes para o desempenho operacional.

A empresa destacou ainda a importância de acompanhar:

- sinais de tráfego e like-for-like (LFL);

- intensidade promocional e elasticidade ao preço;

- impacto de pequenas alterações de margem na leitura consolidada do grupo.

Em Portugal, o Pingo Doce e o Recheio continuam a representar a base doméstica relevante para geração de caixa, visibilidade e disciplina operacional. A empresa refere que a dinâmica promocional permanece intensa e que os consumidores continuam altamente sensíveis ao preço.

Na Colômbia, a Ara mantém-se como o principal veículo de crescimento do grupo, combinando expansão da rede com maturação gradual das margens.

Ara e Hebe destacam-se na evolução das margens

A Ara registou um crescimento de vendas de 23,6%, atingindo €959 milhões. A margem EBITDA subiu para 4,6%, face aos 3,5% registados no primeiro trimestre de 2025, impulsionada pelo aumento de escala e pela gestão rigorosa de custos.

Durante o trimestre, a Ara abriu mais 51 lojas.

Já a Hebe apresentou uma recuperação significativa da rentabilidade. A margem EBITDA atingiu 6,7%, comparando com 2,0% no mesmo período do ano anterior. Segundo a empresa, esta evolução foi suportada pelo foco no mix de vendas e no canal de e-commerce.

A Hebe terminou o trimestre com 408 lojas.

Marca própria mantém peso relevante nos vários mercados

O grupo realizou um total de 318 novos lançamentos no trimestre, reforçando a confiança na qualidade e no preço dos produtos.

Distribuição dos lançamentos:

- Biedronka: 174 lançamentos no 1T26, com peso de 38%;

- Pingo Doce: 69 lançamentos no 1T26, com peso de 29%;

- Ara: 48 lançamentos no 1T26, com peso de 41%.

Dividendos e investimento mantêm-se em foco

A Jerónimo Martins aprovou o pagamento de um dividendo de €0,65 por ação, num montante total de €408,5 milhões, com pagamento agendado para 12 de maio de 2026.

O investimento (capex) no trimestre totalizou €208 milhões.

A empresa registou ainda um cash flow negativo de €428 milhões, descrito como alinhado com a sazonalidade pós-Natal.

Os principais riscos para os próximos trimestres

A empresa identificou vários fatores a acompanhar ao longo do segundo trimestre de 2026:

- mudanças no comportamento do consumidor;

- custos operacionais acima do crescimento das vendas;

- volatilidade macroeconómica e cambial, nomeadamente do zloty e do peso colombiano.

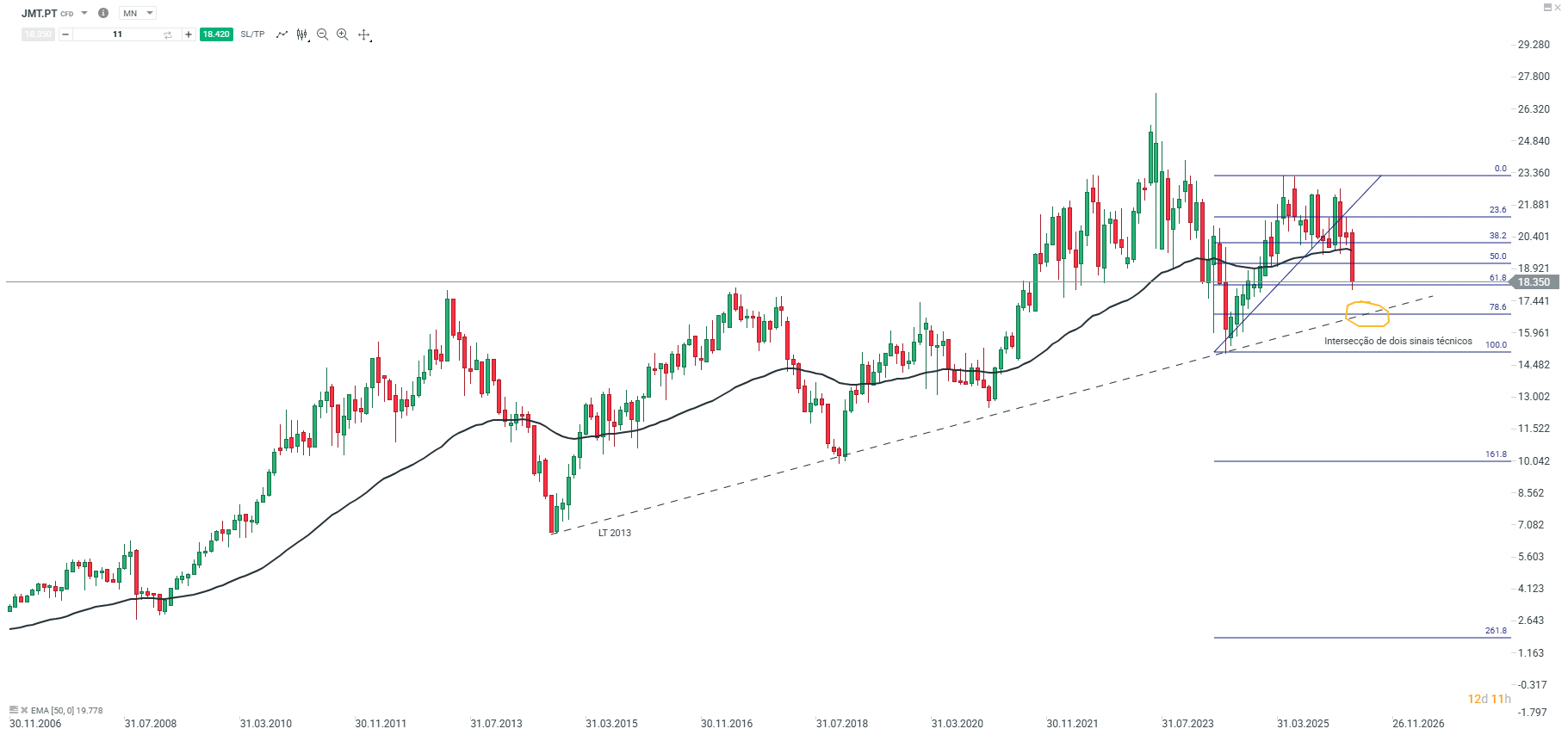

Análise Técnica da JMT.PT

O mês de Maio aproxima-se de um dos piores meses em relação aos anteriores. Depois de vários meses a consolidar a quebra em baixa desta zona acabou por dar origem a novas pressões de baixa.

No entanto, devemos observar atentamente a reação do preço das ações perto da zona dos 16 euros, visto que a linha de tendência de alta tem sido respeitada desde 2013 e adicionalmente esta zona é também reforçada pelos níveis de fibonacci nos 61.8%.

Conclusão

Os resultados do primeiro trimestre de 2026 mostram um crescimento das vendas e uma evolução operacional positiva em várias geografias do grupo, com destaque para a Biedronka, a Ara e a recuperação de rentabilidade da Hebe.

Ao mesmo tempo, a empresa continua exposta à evolução do comportamento dos consumidores, à intensidade promocional nos diferentes mercados e à volatilidade cambial, fatores identificados como relevantes para os próximos trimestres.

Resumo do dia: Petróleo cai 6%, bolsas sobem!

Abertura de Wall Street: Mercados com expectativa alta em relação aos resultados da NVIDIA

Mota-Engil cresce no 1.º trimestre de 2026 com margens mais fortes

As ações do setor dos semicondutores voltam a subir; Reação mista dos mercados aos resultados da Target e da Lowe's

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.