-

El NFP llega con dos meses de nóminas y sin desempleo de octubre, reduciendo la claridad del dato y aumentando la probabilidad de movimientos bruscos.

-

Las estimaciones altamente dispersas amplifican el riesgo de sorpresa y de volatilidad en tasas, dólar y renta variable.

-

Según el resultado, los mercados podrían recalibrar expectativas para 2026, afectando US100 y EURUSD.

-

El NFP llega con dos meses de nóminas y sin desempleo de octubre, reduciendo la claridad del dato y aumentando la probabilidad de movimientos bruscos.

-

Las estimaciones altamente dispersas amplifican el riesgo de sorpresa y de volatilidad en tasas, dólar y renta variable.

-

Según el resultado, los mercados podrían recalibrar expectativas para 2026, afectando US100 y EURUSD.

El informe de empleo de esta semana llega con una particularidad que cambia la forma de interpretarlo: vuelve tras un parón prolongado del organismo estadístico y trae dos meses de nóminas (octubre y noviembre) en una sola publicación, pero con una ausencia clave: no habrá tasa de desempleo de octubre porque el cierre del gobierno impidió completar el relevamiento de la encuesta de hogares.

Para el inversor minorista, esto es importante porque reduce la “limpieza” del dato: el primer movimiento puede ser grande, pero la señal real estará en si el reporte permite reconstruir una historia coherente del mercado laboral, más que en un número aislado.

La tendencia es lo que importa: sospechas de sobreestimación y consenso disperso

En ese contexto, el foco pasa a ser la tendencia. El mercado ya viene incorporando la idea de que el empleo se enfría de forma gradual, y además existe la sospecha —mencionada por Powell— de que las cifras recientes podrían estar sobreestimando la creación real de puestos (en el orden de ~60 mil por mes).

Con ese telón de fondo, el consenso para noviembre ronda +50 mil nóminas, 4,5% de desempleo y +0,3% mensual en salarios, con desaceleración interanual. Pero lo que hace más “delicado” este reporte es el rango amplio de estimaciones: cuando la dispersión es alta, aumenta la probabilidad de sorpresa y, con ella, la de movimientos bruscos en tasas, dólar y renta variable, aunque el mercado de opciones sugiera —por ahora— un movimiento diario relativamente acotado.

Cómo puede reaccionar el mercado: tres rutas posibles

En términos de reacción de mercado, conviene pensar en tres rutas posibles. Si el dato sorprende al alza —ya sea por más empleo, por salarios más firmes o por ambas cosas— lo más probable es que suban los rendimientos y el dólar encuentre soporte, porque el mercado tendería a posponer o reducir la magnitud de futuros recortes. En bolsa, el efecto puede dividirse: sectores más cíclicos pueden beneficiarse si la lectura dominante es “crecimiento todavía estable”, pero las acciones sensibles a tasas, especialmente las de valoración más exigente, suelen sufrir cuando el ajuste de rendimientos es rápido.

Si el dato sorprende a la baja, el primer reflejo suele ser la caída de rendimientos y una reactivación de la conversación sobre recortes adicionales en 2026. El dólar podría ceder, aunque aquí aparece un matiz importante: si el mercado interpreta que la debilidad no es “enfriamiento ordenado” sino señal de desaceleración más profunda, la renta variable puede reaccionar mal por temor a crecimiento, aun cuando las tasas bajen. En otras palabras, no todo dato débil es positivo para acciones; depende de si se percibe como alivio monetario o deterioro económico.

Por último, si el resultado sale en línea, el mercado probablemente lo reciba con alivio porque reduce incertidumbre, pero no necesariamente será un día plano. Precisamente porque este reporte tiene particularidades y porque Powell pidió mirar los datos con cautela, es posible que el foco se desplace hacia los componentes: la combinación entre desempleo de noviembre, salarios y revisiones puede pesar más que el número principal. En un reporte con dos meses de nóminas y un octubre incompleto en la encuesta de hogares, lo que terminará dominando la lectura no será un solo guarismo, sino la consistencia de la tendencia que deje entrever el conjunto del informe.

Lo que está realmente en juego: el mapa mental para 2026

En síntesis, este NFP puede definir más que el movimiento del día: puede inclinar el mapa mental del mercado sobre 2026. La pregunta no es solo “cuántos empleos se crearon”, sino si el reporte confirma un enfriamiento gradual y manejable, o si obliga a recalibrar expectativas por una economía que se enfría más rápido de lo que se descontaba.

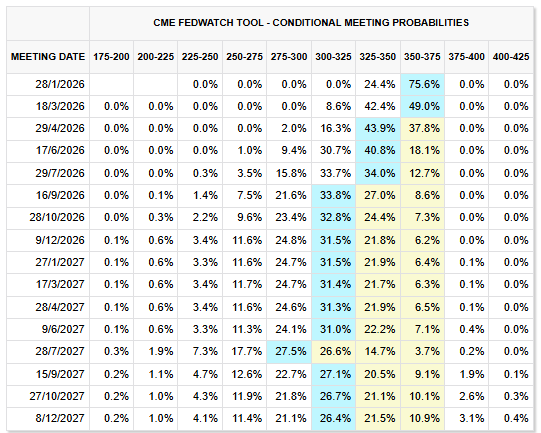

Fuente: CME Group.

El cuadro de probabilidades del CME FedWatch ayuda a poner el NFP en contexto: hoy el mercado no está discutiendo solo el número de empleo de este mes, sino si la Reserva Federal podrá recortar “rápido” o si tendrá que ir con cuidado. En la foto actual, la distribución para la reunión del 28/01/2026 se concentra en 3,50%–3,75% (75,6%), con el resto en 3,25%–3,50% (24,4%), lo que sugiere un escenario base de tasas todavía relativamente altas al comienzo de 2026. En ese marco, el NFP funciona como gatillo: una sorpresa fuerte (sobre todo si viene con salarios firmes) tiende a “empujar” la distribución hacia rangos más altos; una sorpresa débil la inclina hacia rangos más bajos y reaviva el debate de recortes adicionales en 2026.

Escenarios NFP — US100 (30 minutos)

Fuente: xStation5.

Escenario 1 — Sorpresa fuerte al alza: más empleo y/o salarios más firmes

Narrativa: el dato sugiere que el mercado laboral sigue resistente y/o que las presiones salariales no aflojan. Eso tiende a empujar los rendimientos al alza, sostiene al dólar y puede favorecer sectores más cíclicos si la lectura dominante es “crecimiento estable”, aunque suele pesar en acciones de crecimiento cuando suben las tasas.

-

Reacción probable de “tironeo”: impulso inicial por crecimiento, pero freno si los rendimientos suben rápido.

-

Zona clave a vigilar como techo inmediato: 25.155.

-

Si logra sostenerse por encima y el mercado lo compra: extensión hacia 25.419 y luego 25.631.

-

Si falla en resistencias por presión de tasas: riesgo de vuelta hacia 24.855.

Escenario 2 — Sorpresa débil: nóminas flojas y/o salarios enfriándose

Narrativa: el dato confirma enfriamiento más marcado; normalmente baja rendimientos y reabre conversación de más recortes en 2026. El matiz es que la renta variable puede reaccionar bien por alivio de tasas o mal si domina el temor a desaceleración.

-

Si domina el “alivio por tasas”: quiebre/confirmación sobre 25.155 con camino hacia 25.419 y 25.631.

-

Si domina “miedo a crecimiento”: el rebote se agota y el precio vuelve a mirar el soporte 24.855.

-

Una pérdida clara de 24.855 abre espacio hacia 24.609 y 24.360.

Escenario 3 — Resultado en línea: alivio inicial, pero el mercado decide por “detalle”

Narrativa: el titular no rompe el guion y el mercado respira, pero con Powell pidiendo mirar el dato con escepticismo, el foco se desplaza a la combinación desempleo (noviembre) – salarios – revisiones más que a un solo número. Se vuelve un día de “segunda lectura”.

-

Techo operativo: 25.155 (si no lo supera, el rebote queda limitado).

-

Piso de control: 24.855 (si aguanta, sigue el rango; si cede, cambia el tono).

-

Resistencias siguientes si rompe: 25.419 y 25.631.

Escenarios NFP — EURUSD (30 minutos)

Fuente: xStation5.

Escenario 1 — Sorpresa fuerte al alza: más empleo y/o salarios más firmes

-

Mayor probabilidad de dólar firme → presión bajista en el par.

-

Primera señal: incapacidad de sostenerse sobre 1.1763.

-

Si pierde el pivote: deslizamiento hacia 1.1747–1.1738.

-

Invalidación: ruptura y sostén claro por encima de 1.1763 (si el mercado ignora el tono “hawkish” por otras razones).

Escenario 2 — Sorpresa débil: nóminas flojas y/o salarios enfriándose

-

Dólar más débil → sesgo alcista para el par.

-

Confirmación: sostén por encima de 1.1763.

-

Extensión probable: 1.1779 como siguiente referencia.

-

Invalidación: caída y cierre sostenido por debajo de 1.1747–1.1738 (si el mercado entra en modo refugio).

Escenario 3 — Resultado en línea: alivio inicial pero lectura por componentes

-

Punto clave: 1.1763.

-

Por encima: sesgo a probar 1.1779.

-

Por debajo: vuelve el rango con soportes en 1.1747–1.1738 y, si se extiende, 1.1722.

_____________

El petróleo WTI cae 2,5%

CoreWeave y el futuro de la infraestructura de IA

Multas de la UE a Big Tech: poder, regulación y rivalidad con EE. UU.

Argentina ajusta la banda cambiaria a la inflación y busca recomponer reservas en 2026

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "