Punti chiave iniziali:

- I tassi di interesse riflettono il costo del denaro preso in prestito e sono centrali nella politica economica.

- Le azioni spesso performano meglio in ambienti a tasso basso grazie al credito più economico e all’effetto "TINA" (There Is No Alternative – non c’è alternativa).

- L’aumento dei tassi tende a mettere pressione sulle azioni growth e tech, ma può favorire il settore finanziario.

- Gli investitori spesso rivalutano le valutazioni aziendali e i rischi quando i tassi cambiano.

- Non tutti gli aumenti dei tassi sono negativi—dipende dal motivo per cui i tassi salgono.

- La storia mostra reazioni miste del mercato ai cicli dei tassi di interesse.

Punti chiave iniziali:

- I tassi di interesse riflettono il costo del denaro preso in prestito e sono centrali nella politica economica.

- Le azioni spesso performano meglio in ambienti a tasso basso grazie al credito più economico e all’effetto "TINA" (There Is No Alternative – non c’è alternativa).

- L’aumento dei tassi tende a mettere pressione sulle azioni growth e tech, ma può favorire il settore finanziario.

- Gli investitori spesso rivalutano le valutazioni aziendali e i rischi quando i tassi cambiano.

- Non tutti gli aumenti dei tassi sono negativi—dipende dal motivo per cui i tassi salgono.

- La storia mostra reazioni miste del mercato ai cicli dei tassi di interesse.

Come e perché i tassi di interesse influenzano le azioni

I tassi di interesse influenzano i prezzi delle azioni principalmente attraverso tre canali: costi di finanziamento, domanda dei consumatori e modelli di valutazione.

- Costo del capitale: Quando i tassi aumentano, prendere in prestito diventa più costoso per le aziende. Questo può portare a profitti più bassi e minori investimenti nella crescita. Al contrario, tassi più bassi incoraggiano il prestito e l’espansione.

- Comportamento dei consumatori: Tassi elevati possono ridurre la spesa dei consumatori, influenzando i ricavi delle aziende. Tassi più bassi mettono più soldi nelle tasche dei consumatori.

- Flussi di cassa scontati (DCF): Gli investitori spesso valutano le azioni basandosi sul valore attuale dei guadagni futuri. Tassi più alti aumentano il tasso di sconto, riducendo il valore odierno dei profitti futuri.

Questo trio funziona come ingranaggi in un orologio: quando uno si muove, gli altri si muovono insieme.

Il ruolo economico dei tassi di interesse

I tassi di interesse sono strumenti usati dalle banche centrali per guidare l’economia. Quando l’inflazione aumenta, le banche centrali spesso alzano i tassi per raffreddare la domanda. Quando la crescita rallenta, tagliano i tassi per stimolare l’attività.

Pensa ai tassi come a un termostato. Troppo freddo (tassi troppo alti) e l’economia può congelare. Troppo caldo (tassi troppo bassi) e l’inflazione può bollire. L’equilibrio è delicato e i mercati finanziari sono ipersensibili a ogni spinta.

I tassi bassi fanno spesso parte di strategie di stimolo, come durante le recessioni. I tassi alti, invece, vengono usati per controllare inflazione e surriscaldamento. Ogni scenario dipinge un quadro diverso per gli investitori azionari.

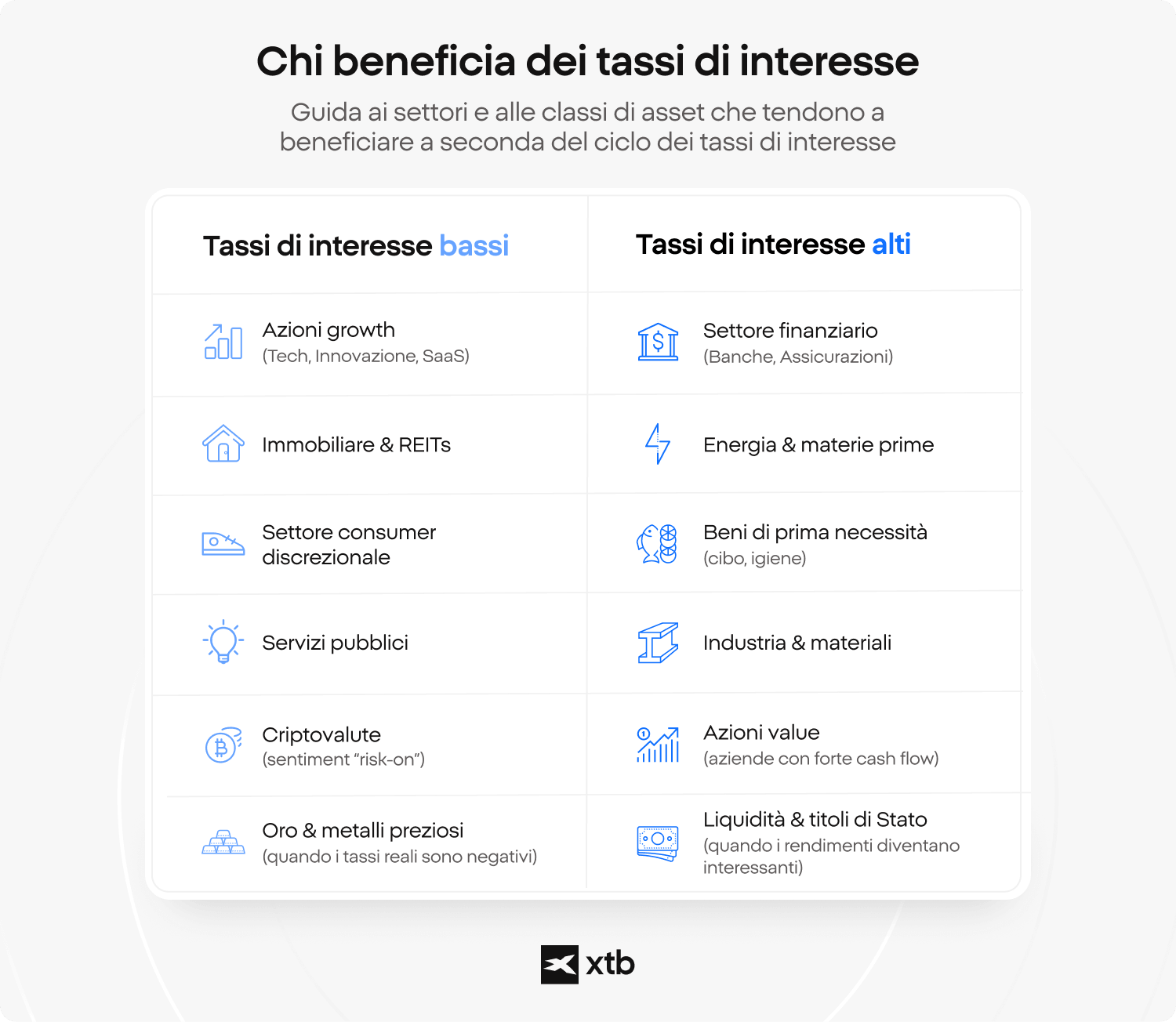

Quali azioni possono beneficiare di tassi bassi o alti?

Non tutte le azioni reagiscono allo stesso modo ai cambiamenti dei tassi. Ecco una panoramica:

Tassi bassi

- Azioni growth: incluse tech e aziende innovative. I tassi bassi riducono lo sconto sui guadagni futuri, aumentando le valutazioni.

- Consumer discretionary: minori costi di prestito stimolano gli acquisti dei consumatori—dalle auto agli elettrodomestici.

- Utilities e real estate: spesso beneficiano di finanziamenti economici e dell’appeal simile alle obbligazioni per gli investitori alla ricerca di rendimento.

Tassi alti

- Finanziari (banche, assicurazioni): tassi più alti significano margini migliori su prestiti e investimenti.

- Energia: a volte performa meglio in cicli restrittivi se l’inflazione o il rischio geopolitico sono fattori.

- Azioni value: aziende con fondamentali solidi e flussi di cassa correnti possono fare meglio di titoli growth speculativi

Il contesto conta. Se i tassi salgono a causa di forte crescita economica, anche i settori ciclici possono prosperare.

Azioni vs Tassi di interesse: gli aspetti più importanti

Comprendere la dinamica tra azioni e tassi di interesse è come padroneggiare il ritmo dei mercati finanziari. I tassi influenzano quasi ogni livello dell’attività economica, dai profitti aziendali alla psicologia degli investitori. Di seguito, i dieci aspetti più essenziali che gli investitori dovrebbero comprendere su come i cambiamenti dei tassi interagiscono con il mercato azionario.

- I tassi impostano il tono delle valutazioni: tassi più alti aumentano il tasso di sconto nei modelli finanziari, riducendo il valore attuale dei guadagni futuri. Colpisce soprattutto le azioni growth. Tassi bassi, invece, tendono a aumentare le valutazioni.

- Effetto TINA (There Is No Alternative): in ambienti a tasso basso, le obbligazioni offrono rendimenti limitati, spingendo gli investitori verso le azioni come unica opzione per la crescita. Quando i tassi salgono, le "alternative" come obbligazioni governative o conti di risparmio diventano più attraenti, riducendo la domanda di azioni.

- Rotazione settoriale secondo i cicli dei tassi

-Tassi bassi: favoriscono tecnologia, real estate e consumer discretionary.

-Tassi alti: beneficiano finanziari, energia e beni di prima necessità. Comprendere questa rotazione aiuta a allineare i portafogli alle condizioni macroeconomiche.

- Costi di finanziamento in aumento: con l’aumento dei tassi, aumentano i costi di prestito delle aziende, rallentando espansione, assunzioni e investimenti. I settori basati sulla crescita a leva sono i primi a risentirne.

- Spesa dei consumatori sensibile ai tassi: tassi più alti aumentano il costo di carte di credito, prestiti auto e mutui, riducendo il reddito disponibile e i ricavi di aziende legate a spesa discrezionale.

- Banche e finanziari spesso beneficiano dell’aumento dei tassi: aumentano i margini di interesse netti, cioè il profitto tra prestiti e depositi.

- Aspettative d’inflazione e rendimenti reali contano: non solo i tassi nominali—i rendimenti reali (tasso meno inflazione) hanno grande impatto. Rendimenti reali crescenti possono deprimere i prezzi azionari; rendimenti reali negativi spesso spingono capitali verso le azioni.

- Le banche centrali controllano la narrativa: Fed, BCE e altre modellano le aspettative tramite forward guidance; i mercati reagiscono spesso più a ciò che dicono che a ciò che fanno.

- I cambi di tasso non sono sempre ribassisti: un aumento durante forte crescita può aumentare la fiducia degli investitori. Se i guadagni crescono più del costo del capitale, le azioni possono performare bene anche con tassi in aumento.

- I segnali del mercato obbligazionario anticipano: prima che le banche centrali agiscano, il mercato obbligazionario spesso reagisce. Movimenti nei rendimenti dei Treasury a 10 anni o nella curva dei rendimenti possono offrire segnali precoci sugli effetti sui mercati azionari.

Il grande cambiamento dei tassi – Da Volcker allo zero e oltre

Dall’alta inflazione degli anni ’80 all’era quasi-zero dei 2020, l’economia USA ha vissuto uno dei più straordinari cali dei tassi nella storia moderna. Questo trend pluridecennale—spesso chiamato "interest rates sea change"—ha rimodellato tutto, dalle valutazioni azionarie alle strategie del debito aziendale e alla psicologia degli investitori.

- Anni ’80: la battaglia di Volcker con l’inflazione: Negli anni ’80, il presidente della Fed Paul Volcker alzò il tasso dei fondi federali oltre il 20% per schiacciare l’inflazione a due cifre. Questo portò temporaneamente a recessione e sofferenza del mercato azionario, ma stabilizzò l’economia e resetta le aspettative a lungo termine.

- Anni ’90–2000: crescita, tech e moderazione dei tassi: Con l’inflazione in calo e la produttività in aumento, soprattutto grazie al boom tecnologico, la Fed ridusse gradualmente i tassi, passando dal 10–15% al 5–6%, aprendo la strada a valutazioni azionarie più alte e maggiore capacità di indebitamento aziendale.

- 2008–2020: tassi zero e ascesa degli asset risk-on: Dopo la crisi finanziaria globale, la Fed abbassò i tassi vicino allo zero. Iniziò l’era del denaro economico. Gli investitori investirono in azioni, soprattutto growth e tech, mentre i rendimenti obbligazionari crollarono. L’effetto TINA dominò le strategie di portafoglio.

- 2020–2022: acceleratore pandemico: Per rispondere al COVID-19, la Fed tagliò nuovamente i tassi allo 0%, inondando i mercati di liquidità. Ciò accelerò criptovalute, SPAC e azioni AI, culminando nell’era dei tassi bassi.

- 2022–2023: inversione netta: Per combattere l’inflazione post-pandemica, la Fed aumentò rapidamente i tassi—oltre 500 punti base in 18 mesi, l’incremento più ripido dagli anni ’80. Questo segnala una possibile fine dell’era di 40 anni di tassi in calo, mettendo in discussione la logica che sosteneva le azioni a multiplo elevato.

Perché è importante per gli investitori:

Questo calo dei tassi di quasi 2000 punti base ha alimentato Wall Street. Tassi più bassi hanno reso il prestito più economico, alimentato profitti aziendali e reso le azioni più attraenti rispetto alle obbligazioni. Se questo cambiamento è in inversione o solo in pausa è la domanda chiave per i mercati odierni.

Reddito fisso vs azioni – Breve confronto

Quando i tassi cambiano, gli investitori spesso si pongono la domanda classica: azioni o obbligazioni? Entrambe hanno ruoli importanti, ma le performance divergono a seconda dell’ambiente dei tassi.

Reddito fisso: il ritorno dei tassi in aumento

In un contesto di tassi crescenti, il reddito fisso—soprattutto Treasury, obbligazioni corporate e fondi monetari appena emessi—offre rendimenti più elevati e attraenti. Per la prima volta da anni, i rendimenti dei Treasury USA senza rischio superarono il 4–5%, offrendo un’alternativa alle azioni per investitori orientati al reddito.

Azioni: continuano a salire nonostante i tassi

Dal 2022 al 2024, nonostante l’aumento dei tassi, le azioni—soprattutto nei settori AI, tech e semiconduttori—hanno registrato un potente mercato toro.

Perché? Mentre tassi più alti pesano sui guadagni futuri, le innovazioni in intelligenza artificiale e cloud hanno generato crescita massiccia dei ricavi, superando le preoccupazioni sui tassi.

Principio chiave: il contesto conta. Se i rialzi dei tassi avvengono durante forti innovazioni economiche, le azioni possono sovraperformare le obbligazioni. La performance passata non è indicativa di risultati futuri.

Volatilità vs stabilità:

- Il reddito fisso offre stabilità e prevedibilità, soprattutto con strumenti a breve durata come i T-bills.

- Le azioni hanno più volatilità ma anche maggior potenziale di rendimento a lungo termine, soprattutto nei settori innovativi e con potere di pricing.

Prospettiva di portafoglio:

Portafogli bilanciati combinano entrambe:

- Obbligazioni per reddito e conservazione del capitale

- Azioni per crescita e protezione dall’inflazione

Con tassi in aumento, migliorano le opportunità di reinvestimento obbligazionario, mentre gli investitori azionari devono selezionare con attenzione aziende resilienti e generatrici di cassa.

Conclusioni

Comprendere come i tassi di interesse influenzano il mercato azionario è essenziale per ogni investitore, soprattutto in periodi di incertezza economica. I tassi influenzano prezzi azionari, profitti aziendali, domanda dei consumatori e performance settoriale, modellando il panorama degli investimenti.

Tassi in calo favoriscono azioni growth, real estate e tech grazie a prestiti più economici e maggiore liquidità.

Tassi in aumento favoriscono banche, azioni value e società con dividendi, poiché i rendimenti obbligazionari diventano più attraenti.

Questa guida spiega la relazione tra tassi e azioni, evidenzia quali settori beneficiano di diversi contesti di tasso e fornisce contesto storico, fatti chiave e approfondimenti. Imparerai come le decisioni delle banche centrali (Fed, BCE) influenzano le aspettative, perché i rendimenti reali contano e come seguire indicatori economici per restare avanti.

Perfetta per principianti e chiunque sia curioso sull’impatto della politica monetaria sui mercati, l’articolo semplifica concetti macroeconomici complessi e fornisce strumenti pratici per investire in ambienti di tassi bassi o tassi alti.

FAQ

Perché impattano i costi di prestito aziendali, la spesa dei consumatori e il modo in cui gli investitori valutano i profitti futuri.

Non necessariamente. Dipende dal motivo dell’aumento. Se dovuto a forte crescita economica, le azioni possono comunque performare bene.

Finanziari, assicurazioni e alcuni industriali. Possono vedere margini migliori o beneficiare di un’economia più forte.

Spesso sì, soprattutto per le growth. Ma tassi ultra-bassi possono anche segnalare debolezza economica.

Fed e simili fissano tassi di riferimento per gestire inflazione e crescita, influenzando direttamente i mercati.

È il tasso usato per calcolare il valore attuale dei guadagni futuri. Tassi più alti significano valore presente più basso, che può abbattere i prezzi azionari.

Squid Game e l’economia del debito

Performance e prospettive economiche di Stellantis

Intel, AMD, TSMC: investire nei semiconduttori nel 2026

Investire è rischioso. Investi responsabilmente. Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.