- L’accumulo di dati macroeconomici muove i mercati.

- Consumi e mercato del lavoro moderatamente solidi, aspettative di inflazione in aumento.

- L’industria della difesa statunitense è incerta sulla propria posizione.

- Maxi svalutazione per General Motors.

- Meta con nuovi fornitori di energia.

- L’accumulo di dati macroeconomici muove i mercati.

- Consumi e mercato del lavoro moderatamente solidi, aspettative di inflazione in aumento.

- L’industria della difesa statunitense è incerta sulla propria posizione.

- Maxi svalutazione per General Motors.

- Meta con nuovi fornitori di energia.

La sessione di venerdì a Wall Street si preannuncia ricca di volatilità e di fattori in grado di muovere i prezzi sui mercati. La seduta si apre con un lieve rialzo, ma gradualmente i venditori prendono l’iniziativa. I cali più marcati si registrano sul Dow, con i contratti in discesa di quasi lo 0,3%. L’US500 mostra una tenuta relativa, con ribassi limitati a circa lo 0,1%.

Da quasi 12 mesi, l’attenzione degli investitori è concentrata principalmente su Donald Trump, la cui politica rimane tanto volatile quanto controversa. Solo negli ultimi giorni, il presidente degli Stati Uniti ha ordinato l’acquisto di debiti ipotecari e ha minacciato di vietare l’acquisto di abitazioni unifamiliari da parte di entità istituzionali, con l’obiettivo di migliorare la situazione per gli acquirenti nel mercato immobiliare statunitense.

Allo stesso tempo, non si placano le controversie attorno alle aziende della difesa americana. Da un lato, il presidente minaccia di limitare la possibilità di acquistare azioni e distribuire dividendi; dall’altro, promette un significativo aumento del bilancio militare. Il mercato appare ancora incerto su come prezzare queste dichiarazioni.

Dati macroeconomici

Le istituzioni statunitensi hanno pubblicato oggi una serie di dati economici rilevanti, principalmente relativi al mercato del lavoro e al settore immobiliare.

La situazione del mercato del lavoro rimane moderatamente positiva, almeno dal punto di vista statistico, ma persistono dubbi sulla qualità dei dati. La variazione dell’occupazione nel settore non agricolo a dicembre è stata pari a 50.000 unità, rispetto alle 60.000 attese, segnando un rallentamento rispetto al mese precedente. Tuttavia, il tasso di disoccupazione è sceso dal 4,5% al 4,4%. A destare perplessità è il fatto che, nonostante il calo della disoccupazione, l’occupazione nel settore privato sia aumentata di sole 37.000 unità, contro le 64.000 attese: un dato particolarmente anomalo alla luce della stagionalità del mercato del lavoro statunitense. È possibile che i numeri siano stati nuovamente influenzati dal riassorbimento di parte del personale precedentemente licenziato durante lo shutdown governativo.

I dati dal lato dell’offerta nel mercato immobiliare appaiono anch’essi moderatamente positivi, con permessi di costruzione e nuovi cantieri che restano su livelli elevati nonostante l’incertezza del mercato.

Segnali incoraggianti sono arrivati anche dall’Università del Michigan, con tutti gli indicatori di fiducia dei consumatori superiori alle attese del mercato. Tuttavia, questo miglioramento è accompagnato da un lieve aumento delle aspettative di inflazione.

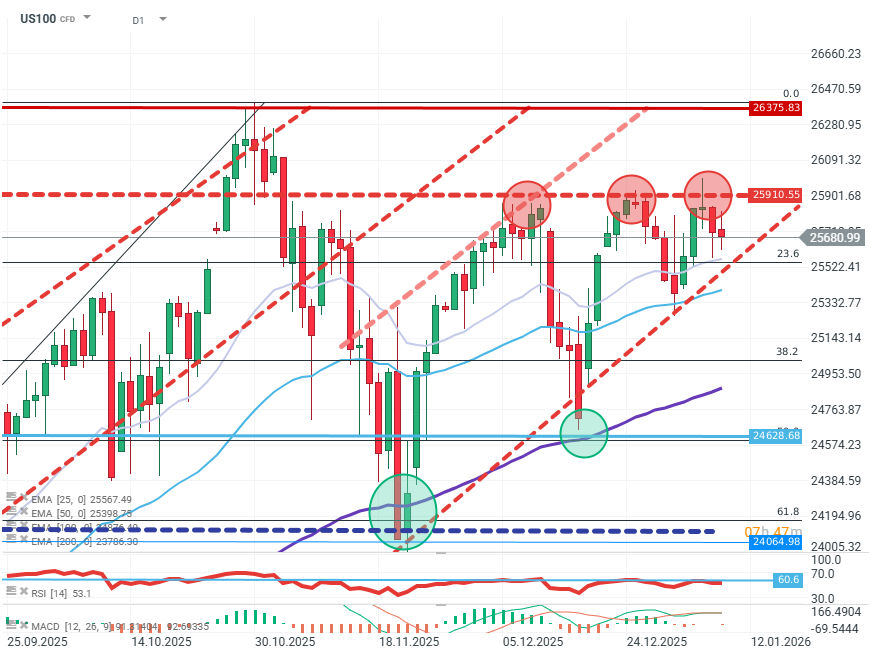

US100 (D1)

Fonte: xStation5

Gli acquirenti hanno evidenti difficoltà nel superare la zona di resistenza intorno a 25.900 punti. Il momentum rialzista si è chiaramente indebolito alla fine del 2025 e continua a incontrare ostacoli. Il mercato ha già respinto la resistenza tre volte, creando un’elevata probabilità di una correzione, con un obiettivo compreso tra i livelli Fibonacci 23,6 e 38,2.

Company News:

- TSMC (TSM.US) – Il produttore taiwanese di chip ha pubblicato i risultati, confermando ancora una volta una crescita dei ricavi a doppia cifra. Tuttavia, gran parte di questa crescita era già stata scontata dai prezzi e le valutazioni del titolo non mostrano una reazione significativa alla pubblicazione.

- Johnson & Johnson (JNJ.US) – Il produttore e distributore farmaceutico ha raggiunto un accordo con l’amministrazione del presidente degli Stati Uniti in merito ai prezzi dei farmaci e ai dazi.

- General Motors (GM.US) – Il conglomerato automobilistico perde il 2% dopo aver annunciato che subirà perdite per 6 miliardi di dollari a causa delle recenti modifiche alla politica dell’amministrazione del presidente degli Stati Uniti in materia di veicoli elettrici.

- Oklo (OKLO.US) e Vistra (VST.US) – I distributori di energia registrano rialzi di diversi punti percentuali dopo aver firmato un accordo per la fornitura di energia ai data center di Meta.

- WD-40 (WDFC.US) – Il produttore del noto lubrificante industriale perde circa il 7% dopo aver pubblicato risultati inferiori alle attese.

US OPEN: Lieve ottimismo all'inizio della settimana

Le aziende tecnologiche sono in calo 📉🖥️

US OPEN: Valutazioni sotto pressione a causa della frenesia della deregolamentazione

DE40: Vendite incontrollate dei titoli tecnologici e della difesa europei

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.