Le marché du travail australien s’est révélé plus résilient que prévu, le taux de chômage reculant à 4,4% après avoir atteint son plus haut niveau en cinq ans à 4,5%, tandis que l’emploi a progressé de 40,3 k, dépassant largement les prévisions qui tablaient sur une hausse d’environ 30 k. Parallèlement, les dépenses des ménages ont surpris à la hausse, s’appréciant de 1,3% en mai contre des prévisions du marché de seulement 0,5%. Pour les investisseurs, le principal enseignement à retenir est que la combinaison d’un marché du travail solide, de consommateurs résilients et d’une inflation toujours élevée complique le scénario d’un assouplissement monétaire précoce de la part de la Banque centrale d’Australie (RBA).

Les marchés monétaires continuent d’évaluer à environ 80 % la probabilité que la RBA maintienne ses taux d’intérêt inchangés en août, mais les dernières données ont renforcé les arguments en faveur d’une nouvelle hausse des taux. Pour le dollar australien, cela constitue un soutien potentiel de la part d’une banque centrale relativement restrictive, même si l’orientation à moyen terme de l’AUD dépendra des prochaines données sur l’inflation et le marché du travail.

Marché du travail : les chiffres globaux dépassent les attentes

Les derniers chiffres du Bureau australien des statistiques (ABS) ont montré que le taux de chômage a reculé à 4,4%, après avoir atteint 4,5%, son plus haut niveau en cinq ans. Il s’agit d’une surprise de taille, les économistes s’attendant à ce que le chômage reste inchangé à 4,5%.

L’emploi a progressé de 40,3 k, dépassant largement les prévisions du marché. Dans le même temps, environ 18,3 k de personnes ont perdu leur emploi, ce qui laisse le solde global du marché du travail nettement positif.

L’ABS a également noté que l’arriéré de personnes en attente de prendre un nouvel emploi s’est réduit au cours du mois de mai, contribuant ainsi à stimuler l’emploi et à réduire le chômage.

L’un des points faibles du rapport a été la baisse de 1,1% des heures travaillées. Selon l’ABS, cela s’explique en grande partie par le fait que les Australiens ont pris les congés qu’ils n’avaient pas pu prendre en avril.

À première vue, le rapport semble très solide : le chômage recule, l’emploi progresse et les consommateurs dépensent davantage. Ces conditions sont généralement favorables tant au dollar australien qu’aux rendements des obligations d’État. Toutefois, la baisse des heures travaillées et la croissance atone de l’emploi au cours des derniers trimestres suggèrent que le marché du travail n’est peut-être pas aussi solide en réalité que ne le laissent entendre les chiffres globaux. L’économie pourrait s’approcher d’un tournant, mais elle ne l’a pas encore atteint. Pour la RBA, les dernières données ne fournissent toujours pas de preuves suffisantes d’un ralentissement durable de l’activité économique.

La RBA doit trouver un équilibre délicat

La Banque centrale d’Australie (RBA) a un double mandat : maintenir l’inflation dans sa fourchette cible de 2 à 3% tout en favorisant le plein emploi. Les dernières publications économiques suggèrent que l’économie australienne reste trop résiliente pour que la banque centrale puisse s’orienter en toute sérénité vers une position plus accommodante.

La prochaine série de données sur l’inflation et le marché du travail pour le mois de juin sera donc cruciale, car elle constituera la dernière série majeure d’informations macroéconomiques avant la réunion de politique monétaire de la RBA en août.

La RBA a récemment maintenu son taux directeur inchangé à 4,35%, après trois hausses consécutives de 25 points de base en 2026. Depuis le début de l’année, le taux directeur officiel est passé de 3,60% à 4,35%.

Pour les marchés financiers, l’issue de la réunion d’août reste très incertaine. Les marchés monétaires continuent d’attribuer une probabilité d’environ 80 % à une pause, mais la solidité des chiffres de l’emploi et le rebond des dépenses des ménages rendent une telle décision moins évidente.

L'inflation reste le principal risque

L'inflation globale mesurée par l'IPC australien s'est ralentie pour s'établir à 4,0% en glissement annuel en mai, contre 4,2% en avril. À première vue, cela semble être une nouvelle encourageante pour la RBA.

Toutefois, cette amélioration s'explique en grande partie par la réduction temporaire des droits d'accise sur les carburants décidée par le gouvernement australien. Les prix des carburants automobiles ont baissé de 11,9% en mai, après une baisse de 7,0% en avril.

Plus important encore, le taux d’inflation moyen ajusté, l’indicateur privilégié par la RBA pour mesurer l’inflation sous-jacente, est passé de 3,4% à 3,6%, ce qui indique que les pressions sous-jacentes sur les prix persistent même après exclusion des composantes les plus volatiles.

Pour les traders, c’est là l’élément crucial de la situation en matière d’inflation. À moins que l’inflation sous-jacente ne commence à reculer de manière plus convaincante, la RBA pourrait n’avoir d’autre choix que de maintenir son discours restrictif, voire d’envisager une nouvelle hausse des taux.

Rebond des dépenses des ménages

Un autre élément important de la dernière publication de données a été la hausse de 1,3% des dépenses des ménages en mai. Cela a marqué une forte reprise après des baisses de 1,1% en avril et de 1,7% en mars.

Ce chiffre a largement dépassé les prévisions, qui tablaient sur une hausse de 0,5%, ce qui suggère que les consommateurs australiens restent étonnamment résilients malgré le coût élevé de la vie, la hausse des factures d’énergie et l’augmentation des remboursements hypothécaires.

Une partie de cette hausse s’explique par la normalisation des remboursements de billets d’avion après les perturbations liées au conflit au Moyen-Orient. Néanmoins, la tendance générale reste inchangée : les dépenses des ménages ne montrent toujours pas de signes de ralentissement significatif.

Pour la RBA, cela crée un nouveau défi. Un marché du travail résilient continue de soutenir les revenus des ménages, ce qui contribue à maintenir la consommation et rend plus difficile le retour de l’inflation à son objectif.

Les emprunteurs hypothécaires restent sous pression

Depuis le début de l’année 2026, le taux directeur de la RBA est passé de 3,60 % à 4,35 %. Trois hausses consécutives d’un quart de point ont alourdi d’environ 342 AUD le remboursement mensuel moyen d’un prêt immobilier type de 736 000 AUD.

Sur une base annuelle, cela se traduit par environ 4 128 AUD de coûts d’emprunt supplémentaires. Si la RBA procédait à une quatrième hausse des taux, Compare the Market estime que les remboursements mensuels moyens augmenteraient encore de 114 AUD.

Combinés aux hausses précédentes, les coûts annuels de service des prêts immobiliers augmenteraient d’environ 5 472 AUD. Cela revêt une importance particulière pour les investisseurs, car les finances des ménages restent l’un des principaux canaux de transmission de la politique monétaire en Australie.

Le paradoxe est que, malgré la pression croissante sur les emprunteurs, les dépenses de consommation n’ont pas encore connu de baisse significative. Cela renforce la probabilité que la RBA continue de considérer l’économie comme trop résiliente.

Les pénuries de main-d’œuvre restent généralisées

Malgré des niveaux d’immigration records, les entreprises australiennes continuent de signaler d’importantes pénuries de main-d’œuvre. Selon les données de l’ABS, les offres d’emploi restent 45% supérieures aux niveaux d’avant la pandémie et se maintiennent au-dessus de 325 000 postes vacants depuis cinq années consécutives.

Les pénuries les plus aiguës persistent dans les secteurs de la santé et de l’aide sociale, où les postes vacants sont 90% plus nombreux qu’avant la pandémie. Les postes vacants dans l’industrie manufacturière sont 78% plus nombreux, ceux des services d’électricité, de gaz, d’eau et de gestion des déchets sont 76% supérieurs aux niveaux d’avant la pandémie, tandis que les postes vacants dans le secteur minier restent 58% plus nombreux.

Cette situation est importante car les pénuries persistantes de main-d’œuvre ont tendance à maintenir les pressions salariales à un niveau élevé. Tant que les entreprises continueront à se disputer les travailleurs, l’inflation salariale pourrait rester plus forte que souhaité, même si la croissance économique globale ralentit.

Pour la RBA, cela signifie que le marché du travail pourrait rester trop tendu pour que l’inflation sous-jacente revienne rapidement à son objectif. Pour les investisseurs, cela augmente la probabilité que la politique monétaire reste restrictive plus longtemps.

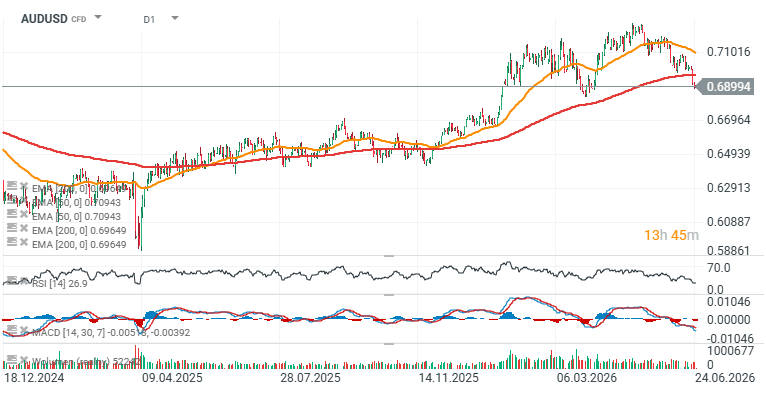

Conséquences pour le dollar australien : Graphique AUD/USD

Le dernier rapport sur le marché du travail est globalement favorable au dollar australien, car il renforce les arguments en faveur du maintien de taux d’intérêt élevés pendant plus longtemps. La hausse de l’emploi, la baisse du chômage et la résilience des dépenses de consommation réduisent toutes la marge de manœuvre de la RBA pour s’orienter vers une politique monétaire plus accommodante.

Pour les paires de devises telles que AUD/USD, AUD/JPY et EUR/AUD, la question clé est de savoir si les marchés vont commencer à réorienter leurs anticipations, passant d’une pause dans les hausses de taux à une nouvelle hausse. Si les probabilités de hausse des taux continuent d’augmenter, le dollar australien pourrait bénéficier d’un soutien supplémentaire par le biais du canal des taux d’intérêt.

Dans le même temps, le dollar australien reste très sensible au sentiment de risque mondial, aux cours des matières premières et à l’évolution de la situation en Chine. Par conséquent, des données macroéconomiques nationales plus solides pourraient ne pas suffire à elles seules à générer une tendance haussière durable si les conditions mondiales deviennent moins favorables aux devises cycliques.

La principale conclusion pour les investisseurs est simple : le dernier rapport sur le marché du travail a réduit les anticipations d’un revirement rapide vers une politique accommodante de la part de la RBA, tout en renforçant considérablement l’importance de la prochaine publication sur l’inflation.

Si l’on examine le graphique AUD/USD, la paire est passée sous la moyenne mobile exponentielle (EMA) à 200 périodes (ligne rouge), qui a généralement servi de tremplin aux rebonds depuis avril 2025. La question clé est désormais de savoir si cette dernière baisse marque le début d’un renversement de tendance plus durable ou simplement une correction plus profonde, similaire aux replis précédents. Le support majeur le plus proche se situe autour de 0,67, ce qui correspond aux plus bas de mars, tandis que la moyenne mobile exponentielle (EMA) à 200 périodes, proche de 0,70, représente désormais le principal niveau de résistance.

Source: xStation5

L'œil d'Antoine | L'or : l'opportunité d'investir approche

Calendrier économique 🔼 Les marchés attendent les données macroéconomiques clés aux États-Unis

Avant l'ouverture des marchés : Wall Street rebondit après les bons résultats de Micron 📈 L'euphorie autour de l'IA est-elle de retour ?

Résumé quotidien : Wall Street tient bon tandis que les matières premières s'effondrent face à la position hawkish de la Fed

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."