- Le chiffre d’affaires d’Alibaba atteint 243,38 milliards de yuans, en hausse de 3%, mais sous le consensus.

- Le groupe affiche une perte d’exploitation de 848 millions de yuans, contre un bénéfice opérationnel de 28,47 milliards un an plus tôt.

- Le cloud progresse de 38%, mais le flux de trésorerie disponible ressort négatif à 17,30 milliards de yuans.

- Le chiffre d’affaires d’Alibaba atteint 243,38 milliards de yuans, en hausse de 3%, mais sous le consensus.

- Le groupe affiche une perte d’exploitation de 848 millions de yuans, contre un bénéfice opérationnel de 28,47 milliards un an plus tôt.

- Le cloud progresse de 38%, mais le flux de trésorerie disponible ressort négatif à 17,30 milliards de yuans.

L’action Alibaba reste sous pression après une publication trimestrielle dominée par les coûts liés à l’intelligence artificielle et au commerce rapide. L’ADR coté à Wall Street reculait d’environ 1,8% en pré-ouverture ce mercredi, autour de 134,78 $, après les premiers échanges suivant les résultats. Pour les investisseurs exposés aux actions chinoises, la question n’est plus seulement la croissance du chiffre d’affaires: c’est la vitesse à laquelle Alibaba pourra convertir ses dépenses IA en profits visibles.

Action Alibaba : des résultats dominés par les coûts

Un chiffre d’affaires sous le consensus

Les résultats Alibaba du trimestre clos fin mars montrent une croissance faible à l’échelle du groupe. Le chiffre d’affaires atteint 243,38 milliards de yuans, soit une hausse de 2,9% à 3% sur un an selon les arrondis, contre 246,51 milliards attendus. Le manque à gagner n’est pas énorme en valeur absolue, mais il arrive au mauvais moment: les dépenses accélèrent plus vite que les revenus.

Le résultat d’exploitation bascule dans le rouge, à 848 millions de yuans de perte. Un an plus tôt, Alibaba avait généré 28,47 milliards de yuans de bénéfice opérationnel. Le groupe attribue cette chute aux investissements dans les activités technologiques, le commerce rapide et l’expérience utilisateur.

L’EBITDA ajusté, qui mesure le résultat avant intérêts, impôts, dépréciation et amortissement, tombe à 16,44 milliards de yuans. La baisse atteint 61% sur un an, contre une prévision de 24,06 milliards. Le bénéfice net ajusté se réduit à 86 millions de yuans, contre 29,85 milliards un an plus tôt.

| Indicateur | Publié | Consensus / référence |

|---|---|---|

| Chiffre d’affaires groupe | 243,38 milliards de yuans, +2,9% | 246,51 milliards de yuans |

| Alibaba International Digital Commerce | 35,43 milliards de yuans, +5,5% | 35,93 milliards de yuans |

| Cloud Intelligence Group | 41,63 milliards de yuans, +38% | 41,44 milliards de yuans |

| China E-commerce Business Group | 122,22 milliards de yuans | 126,03 milliards de yuans |

| BPA ajusté par ADR | 0,62 yuan | 6,04 yuans |

| EBITDA ajusté | 16,44 milliards de yuans, -61% | 24,06 milliards de yuans |

| Résultat net ajusté | 86 millions de yuans | 15,08 milliards de yuans |

| Autres activités | 65,46 milliards de yuans | 64,61 milliards de yuans |

résultat d’exploitation d’Alibaba et pression sur l’action Alibaba. Source: Bloomberg Financial Lp

Taobao et Tmall ne tirent plus le groupe

Le principal point faible reste le commerce en ligne domestique. Le China E-commerce Business Group publie 122,22 milliards de yuans de revenus, sous les 126,03 milliards attendus. Pour une activité qui porte encore une large part de la valorisation du groupe, l’écart alimente la prudence autour de l’action Alibaba.

Taobao et Tmall doivent composer avec une consommation chinoise peu favorable aux achats plus chers. Les promotions se multiplient, mais elles ne suffisent plus à faire progresser fortement les valeurs de transaction. Le consommateur chinois a déjà été largement exposé aux rabais, aux coupons et aux campagnes commerciales, ce qui réduit l’effet de surprise.

Le commerce rapide, porté notamment par Ele.me et Taobao Instant Commerce, croît vite mais coûte cher. Les revenus de cette ligne progressent de 57% à 19,99 milliards de yuans, tandis que l’activité e-commerce classique baisse de 1% à 96,29 milliards. Alibaba indique que le nombre de membres 88VIP dépasse 62 millions, mais cette base de clients ne compense pas encore la pression sur les marges.

Alibaba Cloud et IA : croissance forte, cash-flow faible

Le cloud donne encore de la visibilité

Le segment Alibaba Cloud offre la partie la plus lisible de la publication. Les revenus de Cloud Intelligence Group atteignent 41,63 milliards de yuans, en hausse de 38% sur un an. Les revenus tirés des clients externes progressent même de 40%, avec les produits liés à l’intelligence artificielle qui représentent 30% de cette base.

Cette progression confirme que la demande pour les services IA existe. Alibaba cite une croissance à trois chiffres des revenus de produits IA pour le onzième trimestre consécutif. Le groupe chiffre aussi ces revenus IA à 8,97 milliards de yuans sur le trimestre.

La difficulté tient à la taille relative du cloud dans le groupe. Même avec 38% de croissance, Alibaba Cloud reste trop petit pour absorber la faiblesse de l’e-commerce domestique et l’explosion des coûts de conquête. Le marché voit donc une activité prometteuse, mais pas encore assez rentable pour modifier l’équation à court terme.

Le cash-flow devient le point de tension

Le flux de trésorerie disponible ressort négatif à 17,30 milliards de yuans, soit environ 2,51 milliards de dollars. C’est un signal dur: Alibaba finance à la fois ses infrastructures cloud, l’acquisition d’utilisateurs pour Qwen et la guerre des prix dans le commerce rapide. Le groupe disposait encore de 520,82 milliards de yuans de liquidités et placements liquides fin mars, mais la direction de la trajectoire inquiète.

La monétisation des logiciels d’IA en Chine reste moins directe qu’aux États-Unis. Les entreprises chinoises paient moins facilement pour des logiciels par abonnement, ce qui allonge le délai entre dépense technique et revenu récurrent. Alibaba doit donc financer la pédagogie commerciale, l’infrastructure et la distribution de Qwen au moment même où ByteDance intensifie la concurrence.

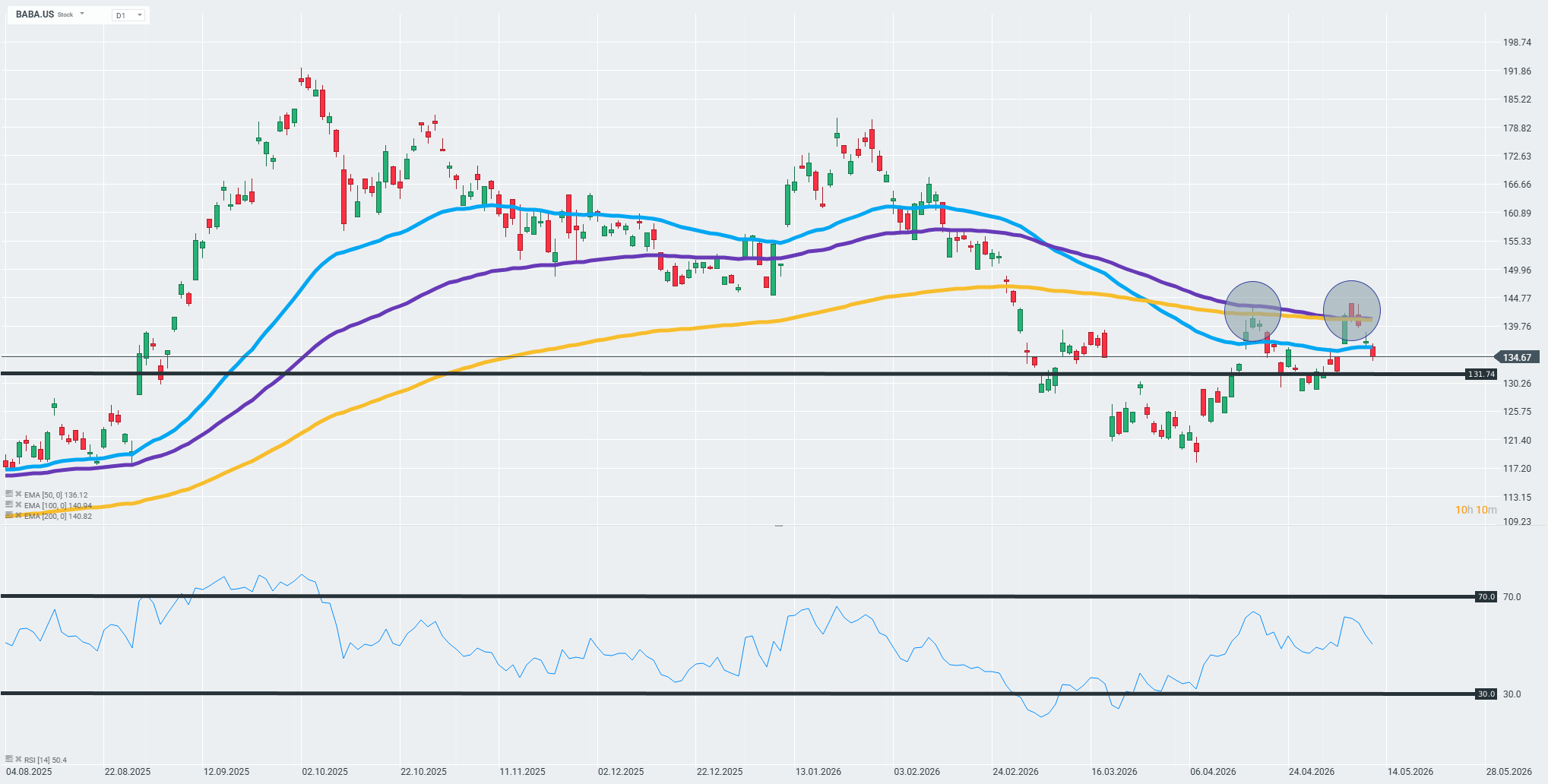

Le dividende annuel annoncé ressort à 1,05 $ par ADS, pour un montant total proche de 2,5 milliards de dollars. Aucune annonce de rachat d’actions ne vient compenser le message envoyé par les coûts. Sur le graphique journalier, l’action Alibaba reste sous sa moyenne mobile exponentielle à 200 jours; la zone des 131,74 $ sert désormais de support immédiat avant le seuil psychologique des 130 $.

❓ FAQ

Pourquoi l’action Alibaba baisse-t-elle après les résultats ?

L’action Alibaba recule car la hausse du chiffre d’affaires reste faible, tandis que les coûts liés à l’intelligence artificielle, au cloud et au commerce rapide pèsent sur les marges.

Pourquoi Alibaba Cloud est-il surveillé par le marché ?

Alibaba Cloud est la branche qui affiche la croissance la plus rapide, avec 38% de revenus supplémentaires sur un an. Le problème vient de sa taille: elle ne suffit pas encore à compenser la faiblesse de l’e-commerce chinois.

Que signifie un flux de trésorerie disponible négatif pour Alibaba ?

Un flux de trésorerie disponible négatif signifie que les sorties de cash dépassent les entrées après investissements. Dans le cas d’Alibaba, cela vient surtout des dépenses cloud, de Qwen et du commerce rapide.

Qu’est-ce qu’un ADR pour l’action Alibaba ?

Un ADR est un certificat coté aux États-Unis qui représente des actions d’une société étrangère. L’ADR BABA permet donc de suivre l’action Alibaba à Wall Street, en dollars.

Les résultats Alibaba changent-ils la perception de l’IA chinoise ?

Les résultats Alibaba montrent une demande réelle pour l’IA dans le cloud, mais aussi un coût élevé. La croissance existe; la rentabilité reste le point à prouver.

Résumé quotidien : une inflation galopante et dans l'attente des nouvelles de Pékin

Trump–Xi : qui représente le monde des affaires et comment réagissent les marchés ?

OUVERTURE US : L'inflation en hausse va-t-elle freiner la hausse des cours ?

L'action Birkenstock a atteint son plus bas niveau depuis son introduction en bourse après la publication de ses résultats 💥

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."